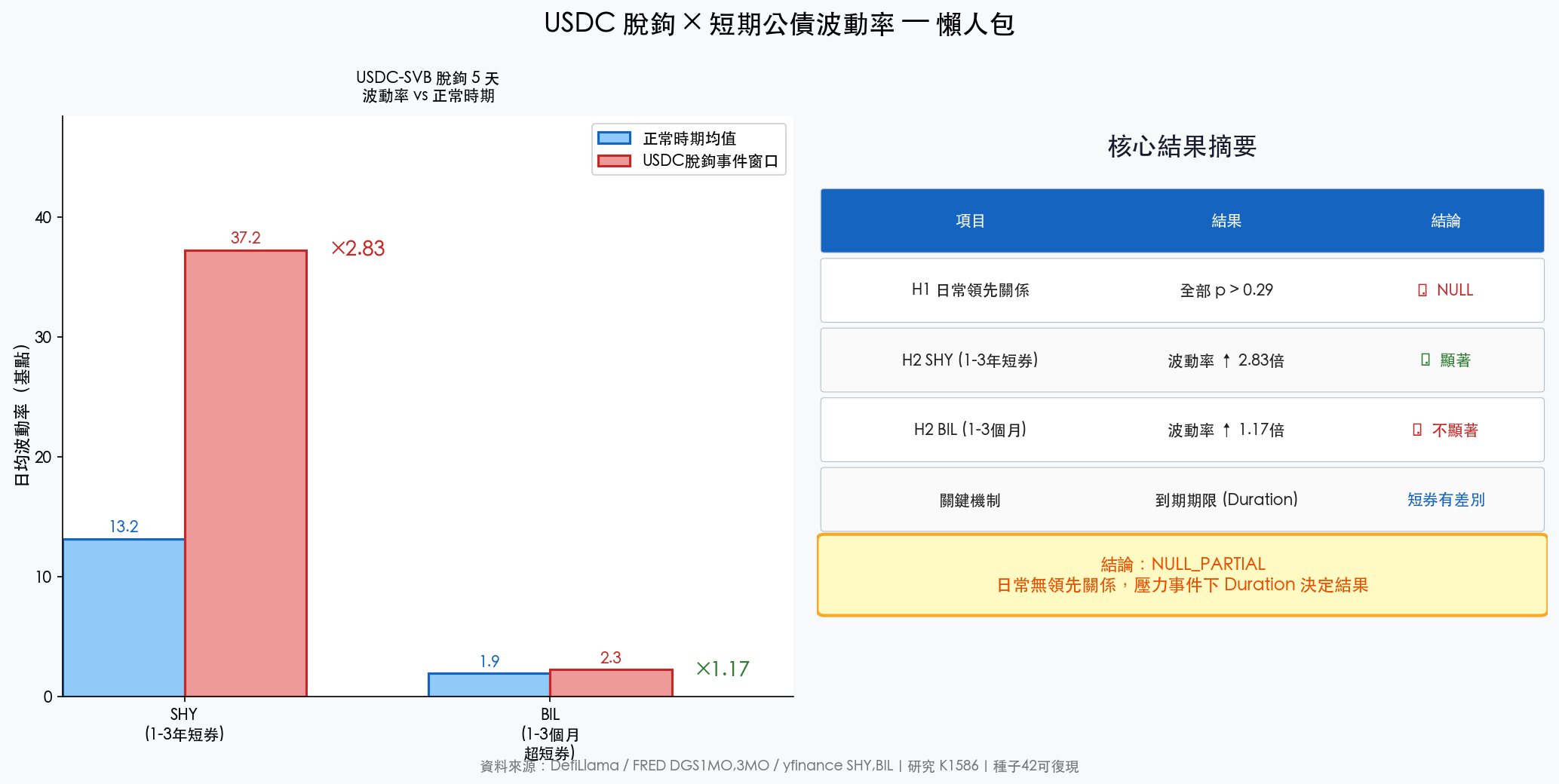

USDC 脫鉤那 5 天:1-3 年短券波動率飆 2.8 倍,1-3 個月卻沒事

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

USDC 脫鉤那 5 天:1-3 年短券波動率飆 2.8 倍,1-3 個月卻沒事

數據來源 :DefiLlama、FRED DGS1MO/DGS3MO、yfinance SHY/BIL| 樣本期間 :2020-2026| 對應實驗 :K1586

穩定幣已大到不能忽視

2023 年 3 月 10 日,矽谷銀行(SVB)倒閉消息傳出的同一天,USDC 從 1 美元跌到 0.87 美元。Circle 持有的 33 億美元現金,有一部分就卡在 SVB 裡。

這個 depeg 持續了幾天,直到週末聯準會出手保障存款才緩解。

市場當時盯的是 USDC 本身 — 它會不會跌得更深?Circle 有沒有償付能力?但有一群人盯的是另一件事:短期美國公債市場有沒有被拖下水?

理由很直觀。截至 2026 年,USDT、USDC、DAI 三大穩定幣合計市值超過 3,000 億美元,大部分儲備都放在美國短期公債。如果穩定幣遭遇大規模贖回,發行商要變現儲備,短端殖利率市場理論上會感受到賣壓。

這個問題,我們拿 6 年的日資料來測試。

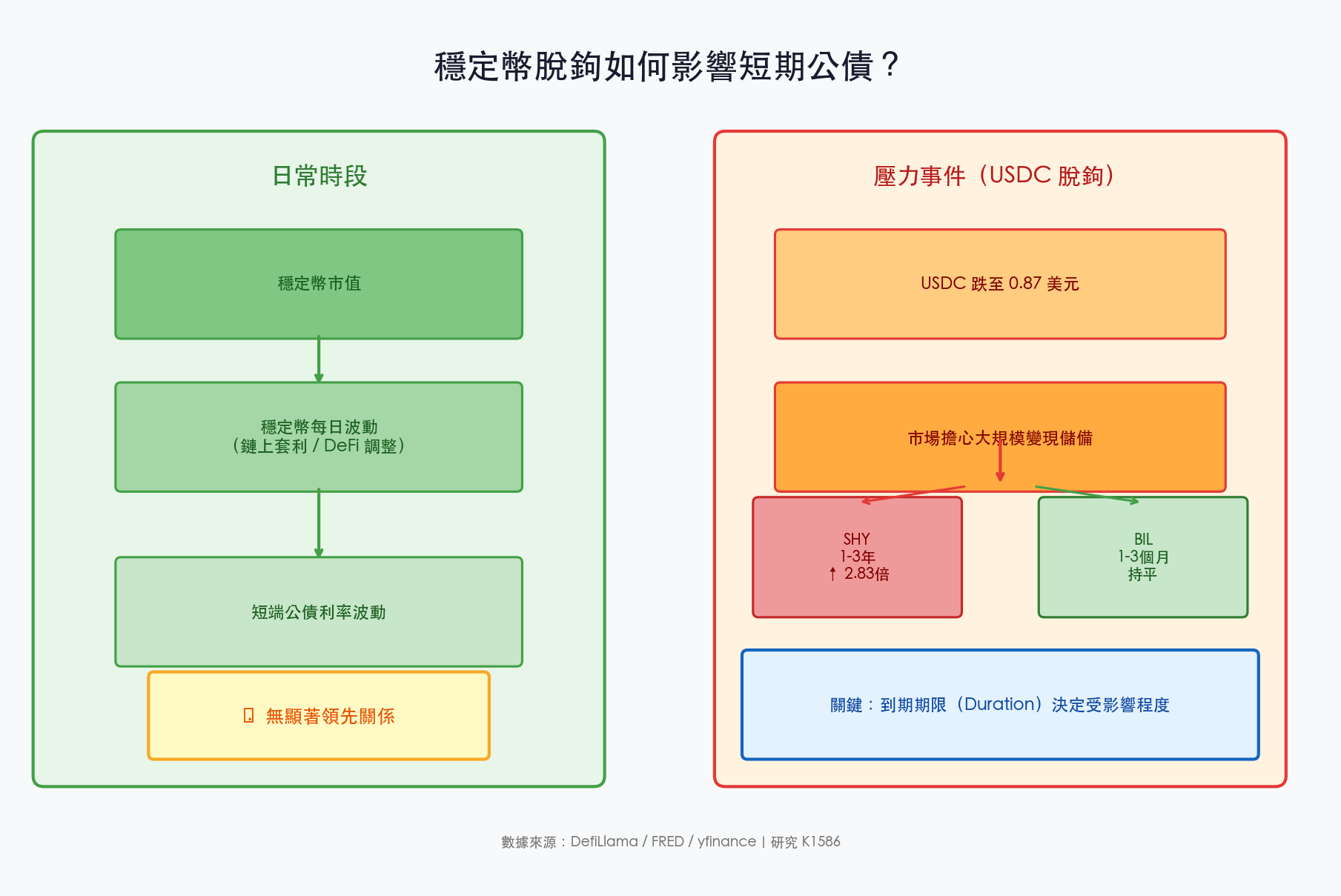

日常時間:穩定幣市值與短端波動率沒有顯著的領先關係

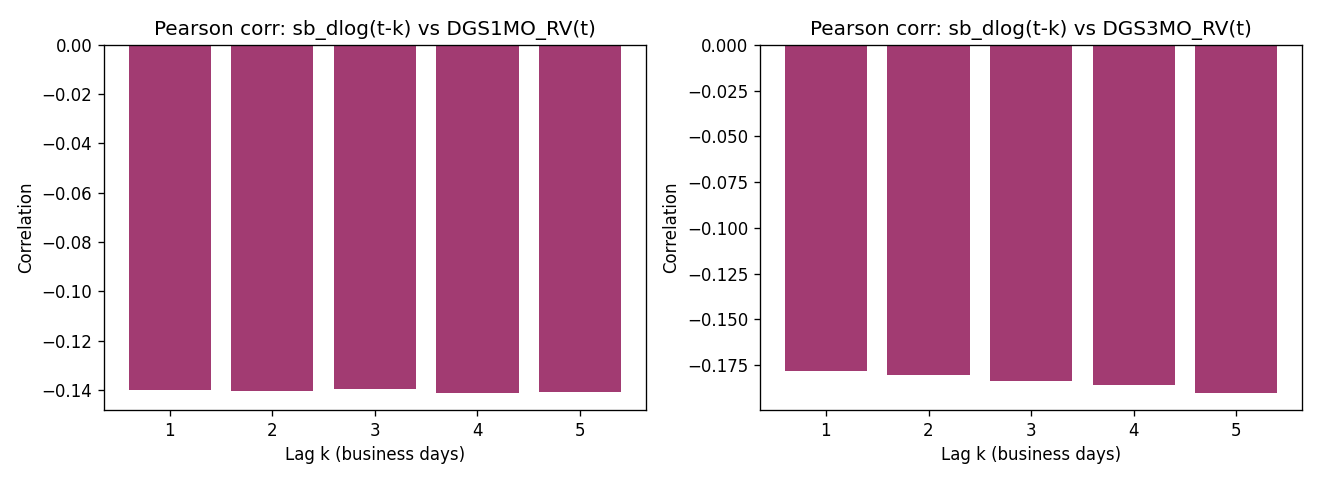

第一個問題:2020 到 2026 年這段時間,三大穩定幣的市值變動,有沒有預測能力,能夠提前 1 到 5 個交易日預示短端公債利率波動率的升降?

我們用的指標:DGS1MO(1 個月期公債)、DGS3MO(3 個月期公債)的日利率變動,以滾動月度窗口算出的波動率。穩定幣這邊,用 USDT+USDC+DAI 日市值取對數差分作為市值變化速度。

結果: 5 個滯後期 × 2 個利率指標的所有組合,全部看不到顯著的領先關係。

圖中每條線代表不同滯後期,相關係數落在 -0.14 到 -0.19 之間,方向上略有負向關聯,但用更嚴格的統計方法控制利率本身的自相關後,這個領先關係就消失了。p 值都在 0.29 以上,沒有一組達到一般認定的顯著水準。

簡單說: 在日常狀況下,USDC 或 USDT 今天的市值變化,不能預測明天或後天 1 個月、3 個月短期公債利率的波動率。

這個結果並不意外。穩定幣市值每天都在動,但多數是鏈上套利、DeFi 流動性調整,不是真正的大規模變現贖回。真正可能影響短端市場的,可能只有在極端壓力時才會發生。

SVB 那 5 天:短券怎麼了?

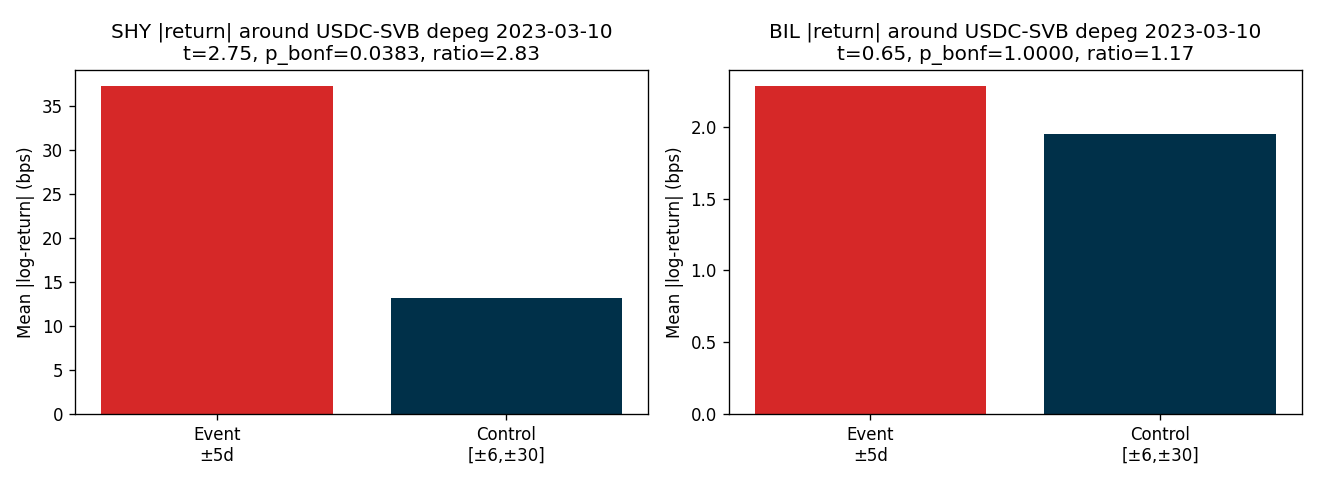

第二個問題更具體:2023 年 3 月 USDC 脫鉤期間,短端公債市場有沒有出現異常波動?

我們拿 SHY(iShares 1-3 年期美國公債 ETF)和 BIL(SPDR 1-3 個月美元公債 ETF)當代理,比較事件窗口與正常時期的每日波動幅度。

結果如下:

| ETF | 正常時期日均波動 | 脫鉤 5 天日均波動 | 倍率 | 統計顯著性 |

|---|---|---|---|---|

| SHY(1-3 年短券) | 13.2 基點 | 37.2 基點 | 2.83 倍 | 顯著 |

| BIL(1-3 個月超短券) | 1.95 基點 | 2.28 基點 | 1.17 倍 | 不顯著 |

SHY 那邊,脫鉤期間的日波動率比平常高了 2.83 倍(37.2 vs 13.2 基點),統計上也站得住腳。

BIL 則完全沒動靜,1.17 倍幾乎在誤差範圍內。

同樣是美國公債,同樣在 USDC 脫鉤期間,為什麼一個大幅波動、另一個毫無反應?

關鍵差異:到期期限

答案在存續期。

穩定幣的儲備配置,不是均勻分佈在所有短期公債上的。USDC 的儲備細項顯示,相當比例壓在 1-3 年期公債。當 USDC 出現脫鉤、外界擔心大規模贖回時,市場預期的賣壓也集中在這個到期期限的券。

1-3 個月期公債完全不同。這些票券距離到期只剩幾週到幾個月,持有人一般會等到自然到期拿現金,不會急著在市場上砍。就算真有人想賣,市場上這類票券的流動性也很高,吸收能力更強。

所以 SHY 被壓到了,BIL 沒事。

這個差異讓人想起存款保險的邊際效應:同樣是短期政府支持的工具,到期結構的細微差異在壓力事件下會放大出來。

日常無感,極端才有感

把這兩個發現放在一起看:

第一,日常狀況下,穩定幣市值波動與 1 個月、3 個月公債利率波動率之間,看不到顯著的領先關係。 5 年資料、5 個滯後期測試,全部無顯著性。

第二,在 USDC 脫鉤這類極端壓力事件下,1-3 年期短券(SHY)的波動率飆到平常的 2.83 倍,1-3 個月超短券(BIL)卻毫無反應。

這個「日常無感、極端才有感」的格局,有實際意義。如果你持有 SHY 作為低風險倉位,在穩定幣市場平靜的時候,這個部位的波動性與加密市場關係不大。但如果發生 USDC 規模的 depeg 事件,這個「低風險部位」在那幾天內的波動會超出你的預期。

BIL 在這個情境下的表現則更穩定 — 不是因為 1-3 個月期公債比 1-3 年期更好,而是在這類特定壓力模式下,極短端的到期期限帶來了天然的隔離效果。

GENIUS Act 那幾天:暫時放一邊

2025 年 7 月 GENIUS Act(美國穩定幣監管法案)簽署之後,短端利率波動率確實有明顯變動。1 個月期公債波動率上升,3 個月期下降,方向相反。

這個方向分歧,比較像同一時期的市場體制轉換,而不是穩定幣法案本身的直接效果。我們選擇如實描述,不多加詮釋,也不把它算進本次研究的結論裡。

對讀者有意思的地方

穩定幣總市值 3,000 億美元這個數字,本身就值得花幾分鐘思考。這已經比許多中型央行的外匯儲備還大。

但規模大,不代表日常傳導順暢。我們的發現指向一個更細緻的圖像: 穩定幣對短端公債市場的影響,屬於事件觸發型,且高度依賴到期結構,日常時段看不到線性傳導。

1-3 年這個 bucket,在 USDC 脫鉤期間承受了壓力。1-3 個月沒事。如果下一次出現類似的大型 depeg,duration 可能又是最重要的分類工具。

研究備註

本研究屬 NULL_PARTIAL 結論:日常領先性部分為 NULL(無顯著性),壓力事件部分為 PASS(SHY 顯著,BIL 不顯著)。整體而言無法支持「穩定幣市值領先短端公債波動率」這個強命題,但在特定壓力事件下,到期期限不同的短券 ETF 反應確實存在顯著差異。

所有數字可由 experiments/K1586/K1586.py 重現(種子 42,免費公開資料源)。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊