K1586:穩定幣儲備變化與短端 T-bill realized vol 的領先性檢定

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K1586:穩定幣儲備變化與短端 T-bill realized vol 的領先性檢定

摘要

K1586 檢驗穩定幣儲備變化是否能預測短端美債波動,並把問題拆成三個層次:日頻 lead-lag、USDC-SVB depeg event study、GENIUS Act 事件窗診斷。樣本期間為 2020-04-06 至 2026-06-26,共 1557 個 business days;資料來源為 DefiLlama free、FRED CSV 與 yfinance。

整體結論是 NULL_PARTIAL。H1 的 lead-lag 假設為 NULL:DGS1MO_RV 與 DGS3MO_RV 的所有 lag-target Granger p-value 全部大於 0.29,穩定幣市值變化沒有提供可採信的 incremental predictability。H2 在 USDC-SVB 事件中只對 SHY 通過:event mean absolute return 為 37.2406 bps,control 為 13.1759 bps,ratio 為 2.8264,Welch t 為 2.7518,Bonferroni p 為 0.0383,block-bootstrap Bonferroni p 為 0.0228。H3 的 GENIUS Act 事件窗只能作描述性診斷;DGS1MO_RV 上升、DGS3MO_RV 下降,方向分裂比較像同時期 regime change,不能寫成法案的因果效應。

研究背景

穩定幣儲備和短期美債市場之間有自然的研究連結:大型 USD-pegged stablecoin 需要持有現金或短期安全資產,儲備流入與流出可能改變短端工具的需求壓力。K1586 的問題不放在敘事層,而是直接檢定三個可驗證假設。

第一,穩定幣總市值變化是否領先 DGS1MO 與 DGS3MO 的 realized vol。第二,USDC-SVB depeg 這種壓力事件是否讓短端 ETF 的 realized movement 明顯放大。第三,GENIUS Act 簽署日附近是否有可觀察的短端波動變化;這一層只做事件窗描述,不把政策事件解讀成結構因果。

K1586 的價值在於把同一個主題分成「可預測性」、「壓力事件反應」與「政策事件診斷」。三者回答的問題不同,統計證據也不能互相替代。

方法與數據

| 項目 | 設定 |

|---|---|

| 實驗編號 | K1586 |

| 樣本期間 | 2020-04-06 至 2026-06-26 |

| 樣本數 | 1557 個 business days |

| 隨機種子 | 42 |

| 穩定幣資料 | DefiLlama free,USDT + USDC + DAI 市值 |

| 利率資料 | FRED CSV,DGS1MO 與 DGS3MO |

| ETF 資料 | yfinance,SHY 與 BIL |

| RV 定義 | 22-day trailing rolling std |

| H1 predictor | sb_dlog,即三大穩定幣總市值日對數差分 |

| H1 lookahead 控制 | predictor 使用 shift(k>=1),不做 contemporaneous regression |

| H2 event date | 2023-03-10,USDC-SVB depeg |

| H2 event window | event date ±5 business days,event_n = 11 |

| H2 control window | ±30 business days 中排除 ±5,control_n = 50 |

| H2 檢定 | Welch t-test,兩檔 ETF Bonferroni correction;block bootstrap n_boot = 5000,block_size = 5 |

| H3 event date | 2025-07-18,GENIUS Act |

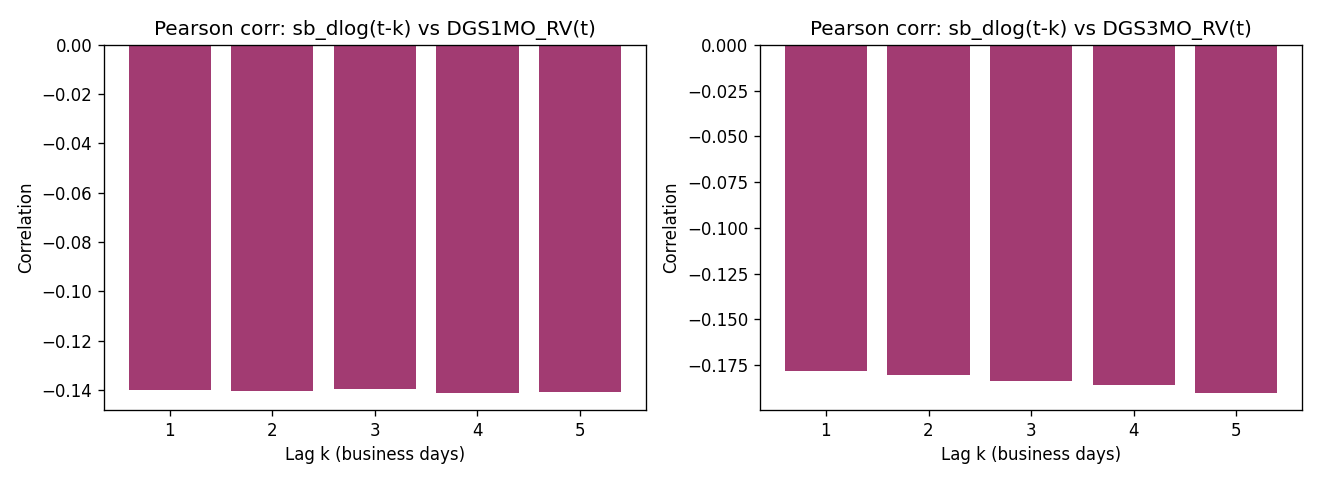

H1 對 DGS1MO_RV 與 DGS3MO_RV 各跑 lag 1 至 lag 5。Pearson correlation 與 HAC OLS 只作關聯與 effect size 參考;H1 verdict 依 Granger F-test 判定,因為 Granger specification 控制 response 自身落後項後,才測穩定幣變化是否增加預測力。

核心發現

發現一:H1 lead-lag 為 NULL,HAC OLS 只能讀成 marginal association

DGS1MO_RV 的 Granger p-value 從 lag 1 到 lag 5 分別為 0.4453、0.6902、0.8472、0.8612、0.9379。DGS3MO_RV 的對應數值為 0.4480、0.3687、0.3129、0.3740、0.2921。所有 lag-target 組合全部大於 0.29,沒有任何一組接近 0.05。

| Target | Lag | Pearson corr | n | HAC beta | HAC t-stat | HAC p-value | Granger F | Granger p-value |

|---|---|---|---|---|---|---|---|---|

| DGS1MO_RV | 1 | -0.1401 | 1556 | -74.0623 | -4.0854 | 0.0000440 | 0.5828 | 0.4453 |

| DGS1MO_RV | 2 | -0.1405 | 1555 | -74.2276 | -4.0873 | 0.0000436 | 0.3708 | 0.6902 |

| DGS1MO_RV | 3 | -0.1395 | 1554 | -73.7340 | -4.0777 | 0.0000455 | 0.2698 | 0.8472 |

| DGS1MO_RV | 4 | -0.1412 | 1553 | -74.6052 | -4.0824 | 0.0000446 | 0.3252 | 0.8612 |

| DGS1MO_RV | 5 | -0.1409 | 1552 | -74.4588 | -4.0941 | 0.0000424 | 0.2540 | 0.9379 |

| DGS3MO_RV | 1 | -0.1780 | 1556 | -43.1809 | -4.1146 | 0.0000388 | 0.5760 | 0.4480 |

| DGS3MO_RV | 2 | -0.1806 | 1555 | -43.7556 | -4.1201 | 0.0000379 | 0.9985 | 0.3687 |

| DGS3MO_RV | 3 | -0.1835 | 1554 | -44.4311 | -4.1353 | 0.0000355 | 1.1880 | 0.3129 |

| DGS3MO_RV | 4 | -0.1859 | 1553 | -44.9887 | -4.1295 | 0.0000364 | 1.0618 | 0.3740 |

| DGS3MO_RV | 5 | -0.1900 | 1552 | -45.9357 | -4.2388 | 0.0000225 | 1.2308 | 0.2921 |

HAC OLS 的 t-stat 約落在 -4.08 至 -4.24,表面上很穩定,但該 specification 沒有控制 lagged realized vol。K1586 因此把 HAC OLS 定位為 marginal association only。可採信的 H1 判準仍是 Granger F-test;依該判準,穩定幣市值變化沒有預測 DGS1MO_RV 或 DGS3MO_RV。

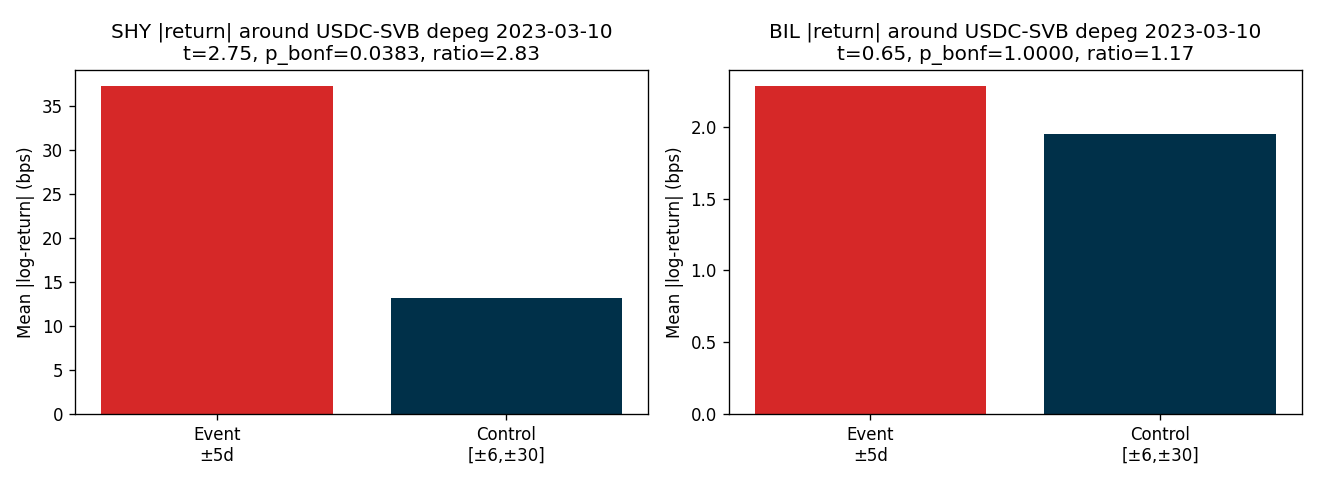

發現二:H2 只在 SHY 通過,BIL 為 NULL

USDC-SVB depeg 的 event study 結果集中在 SHY。SHY event window 的平均絕對日報酬為 37.2406 bps,control window 為 13.1759 bps,ratio = 2.8264。Welch t-stat = 2.7518,原始 p-value = 0.0191,Bonferroni p = 0.0383。加入 block bootstrap 後,two-sided p = 0.0114,Bonferroni p = 0.0228。這組結果同時通過 Welch 與 block-bootstrap gate。

BIL 沒有通過。BIL event window 平均絕對日報酬為 2.2825 bps,control window 為 1.9490 bps,ratio = 1.1711。Welch t-stat = 0.6490,原始 p-value = 0.5254,Bonferroni p = 1.0000;block-bootstrap two-sided p = 0.4402,Bonferroni p = 0.8804。

| ETF | event_n | control_n | Event mean abs bps | Control mean abs bps | Ratio | Welch t | Welch p | Bonferroni p | Bootstrap p | Bootstrap Bonferroni p | Verdict |

|---|---|---|---|---|---|---|---|---|---|---|---|

| SHY | 11 | 50 | 37.2406 | 13.1759 | 2.8264 | 2.7518 | 0.0191 | 0.0383 | 0.0114 | 0.0228 | PASS |

| BIL | 11 | 50 | 2.2825 | 1.9490 | 1.1711 | 0.6490 | 0.5254 | 1.0000 | 0.4402 | 0.8804 | NULL |

這個分裂很重要。SHY 是 1-3 年期 Treasury ETF,BIL 是 1-3 個月 T-bill ETF。USDC-SVB 事件在 SHY 的 absolute return 上有顯著放大,在 BIL 上沒有;比較保守的讀法是「壓力事件可能反映在較長短端 duration 的 ETF movement」,而非「穩定幣壓力必然推升所有短端 T-bill 波動」。

發現三:H3 GENIUS Act 只作描述性事件窗

GENIUS Act 事件日設定為 2025-07-18,位於 K1586 樣本內。DGS1MO_RV 的 event mean 為 3.8921,control mean 為 2.8077,Welch t-stat = 5.1554,p-value = 0.0000098068。DGS3MO_RV 的 event mean 為 1.0102,control mean 為 1.8748,Welch t-stat = -10.2438,p-value = 0.000000000000016566。

| Target | event_n | control_n | Event mean RV | Control mean RV | Welch t | p-value | Direction |

|---|---|---|---|---|---|---|---|

| DGS1MO_RV | 11 | 50 | 3.8921 | 2.8077 | 5.1554 | 0.0000098068 | Up |

| DGS3MO_RV | 11 | 50 | 1.0102 | 1.8748 | -10.2438 | 0.000000000000016566 | Down |

DGS1MO_RV 上升、DGS3MO_RV 下降,方向 split 明顯。K1586 因此不把 H3 解讀成 GENIUS Act 的 law effect。合理寫法是:事件窗附近短端曲線不同 maturity 的 realized vol 發生方向相反的變化,較符合 coincident regime change 的描述性診斷。

實務意義

第一,K1586 不支持把穩定幣總市值日變化直接納入短端利率 RV 的日頻預測模型。H1 的 HAC OLS 看起來有穩定負向係數,但 Granger p-value 全部不過;若要做交易或風控 predictor,應以 Granger 結果為準,避免把 marginal association 當成可交易訊號。

第二,壓力事件可以保留為 risk-monitoring feature。USDC-SVB event study 顯示 SHY 的 absolute return 在事件窗內顯著放大,且 block bootstrap 後仍通過 Bonferroni gate。這比較適合用在事件風險標記、壓力情境設定或模型 residual 解釋,不適合延伸成穩定幣日變化可穩定預測短端波動的結論。

第三,BIL 的 NULL 提醒研究設計要分 maturity。若把 SHY 與 BIL 合併成「短端美債」單一籃子,會掩蓋 1-3 年與 1-3 個月工具在事件反應上的差異。後續研究若要測 reserve flow 對 Treasury market 的影響,需要把 bill、front-end note 與 ETF proxy 分開處理。

限制與穩健性

K1586 的 lookahead 控制是明確的:H1 predictor 使用 shift(k>=1),response 是 t 日的 trailing 22-day RV,forward_label 為 false。H2 的 block bootstrap 使用 seed = 42、n_boot = 5000、block_size = 5,目的是降低 volatility clustering 對 Welch t-test 的影響。

主要限制有三項。第一,H1 使用 USDT + USDC + DAI 的總市值日對數差分,沒有拆 reserve composition、發行商資產配置或跨鏈流量。第二,H2 是單一事件 study,USDC-SVB depeg 的樣本只提供 11 個 event-window observations;即使 SHY 通過檢定,也不能外推到所有 stablecoin stress。第三,H3 沒有識別設計,事件窗同時可能受到其他利率、政策預期與流動性因素影響;方向分裂本身已經足以阻止因果敘事。

穩健性上,H1 的所有 Granger 檢定一致為 NULL,這支持「沒有日頻 lead-lag predictability」的結論。H2 的 SHY 同時通過 Welch Bonferroni 與 block-bootstrap Bonferroni,支持「USDC-SVB event window 中 SHY movement 放大」的窄結論。BIL 與 H3 的結果則要求降級處理,不應併入同一個強敘事。

結論

K1586 的核心訊息是分層後的 NULL_PARTIAL。穩定幣總市值日變化沒有 Granger 領先 DGS1MO_RV 或 DGS3MO_RV;H1 為 NULL。USDC-SVB depeg event study 在 SHY 上通過,event mean abs return 為 37.2406 bps,control 為 13.1759 bps,ratio 為 2.8264,Welch t = 2.7518,Bonferroni p = 0.0383,block-bootstrap Bonferroni p = 0.0228;BIL 則為 NULL,ratio = 1.1711,Welch Bonferroni p = 1.0000,bootstrap Bonferroni p = 0.8804。

對研究計畫而言,K1586 不應被寫成「穩定幣儲備可預測短端 T-bill 波動」。更精確的表述是:日頻 lead-lag predictability 不成立,但特定 stablecoin stress event 可能對 SHY 這類較長短端 duration ETF 的 realized movement 有可測反應。GENIUS Act 事件窗僅提供描述性訊號,DGS1MO_RV 與 DGS3MO_RV 方向相反,不能主張法案造成短端波動變化。

本文基於實驗 K1586(腳本:experiments/K1586/K1586.py,結果:experiments/K1586/K1586_results.json)。資料來源:DefiLlama free、FRED CSV、yfinance。期間:2020-04-06 至 2026-06-26。樣本:1557 個 business days。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊