你買 MTUM 真的買到 Momentum 嗎?7 檔因子 ETF 對紙上學術因子的 13 年體檢

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你買 MTUM 真的買到 Momentum 嗎?7 檔因子 ETF 對紙上學術因子的 13 年體檢

實驗 K1574 | EXPOSURE_DILUTION_WITHOUT_SIGNIFICANT_ALPHA_SHORTFALL | 2026-06-29 [提出: Claude, 執行: Claude]

摘要

學術論文寫「Momentum 因子年化 8% premium」、「Value 因子長期賺溢酬」,這些數字背後都有一個前提:可以做多 + 做空、能零成本融券、不付管理費。

真實世界的散戶買的是 long-only ETF。MTUM 抓動能、VLUE 抓價值、QUAL 抓品質。中間的落差有多大?

K1574 用 2013-07-19 至 2026-04-30 共 3,215 個交易日的資料,把 7 檔知名因子 ETF(MTUM、VLUE、QUAL、USMV、RPV、IVE、IWF)對 Kenneth French 五因子 + Momentum 跑 ex-post 歸因,看 ETF 到底拿到了什麼、漏掉了什麼。

結論一句話: 因子暴露買到了,alpha 沒有顯著掉,真正的成本藏在殘差波動和追蹤誤差裡。 沒有強證據說因子 ETF 吃掉了你 2-4% 的年化 alpha;但中位 27% 的殘差波動和對 SPY 7.57% 的追蹤誤差,是教科書沒寫的那部分帳單。

為什麼要做這個體檢

Fama-French、Carhart、AQR 系列文獻有一個共同的方法論預設:因子組合是 long-short paper portfolio,每月或每日 rebalance、無交易成本、無做空成本。學術讀者懂這層假設。散戶讀者通常不懂,他們看到「Momentum 年化 8%」就想:那我買 MTUM 應該也有 8%。

這層認知落差很重要。如果 long-only 因子 ETF 真的把 paper alpha 吃掉 2-4 個百分點,那大量基於「因子溢酬」的散戶配置建議就需要打折處理。

但如果 ETF 的 alpha 其實沒掉,只是把因子暴露稀釋掉了,故事就完全不同。投資人付的是「方向對但散熱大」的成本,不算「alpha 蒸發」的成本。

這次研究把問題拆成五個可測量的面向:alpha 是否顯著為負、目標因子的 beta 是否真的拿到、殘差波動占比、相對 SPY 的追蹤誤差、最大回撤。每一項都用 13 年日資料逐一檢驗。

方法與數據

| 項目 | 設定 |

|---|---|

| ETF | MTUM, VLUE, QUAL, USMV, RPV, IVE, IWF |

| 期間 | 2013-07-19 至 2026-04-30,3,215 個交易日 |

| 因子資料 | Kenneth French Data Library 日頻 FF5 + Momentum |

| 模型 | 每檔 ETF 日超額報酬 ~ Mkt-RF + SMB + HML + RMW + CMA + Mom + 截距 |

| 推論 | Newey-West HAC 標準誤;alpha 跨 ETF 用 Holm 法做多重比較校正 |

| Bootstrap | Stationary block bootstrap,1,000 重複,平均區塊長 21 個交易日,seed=42 |

| 直接因子映射 | MTUM→Mom;VLUE/RPV/IVE→HML;IWF→-HML;QUAL→RMW;USMV 無 FF6 對應低波因子 |

設計上是 ex-post attribution,不是 timing strategy。同日 factor 與 ETF 報酬對齊只因為兩者都是同一天的已實現報酬,沒有形成任何訊號乘以未來報酬的操作。

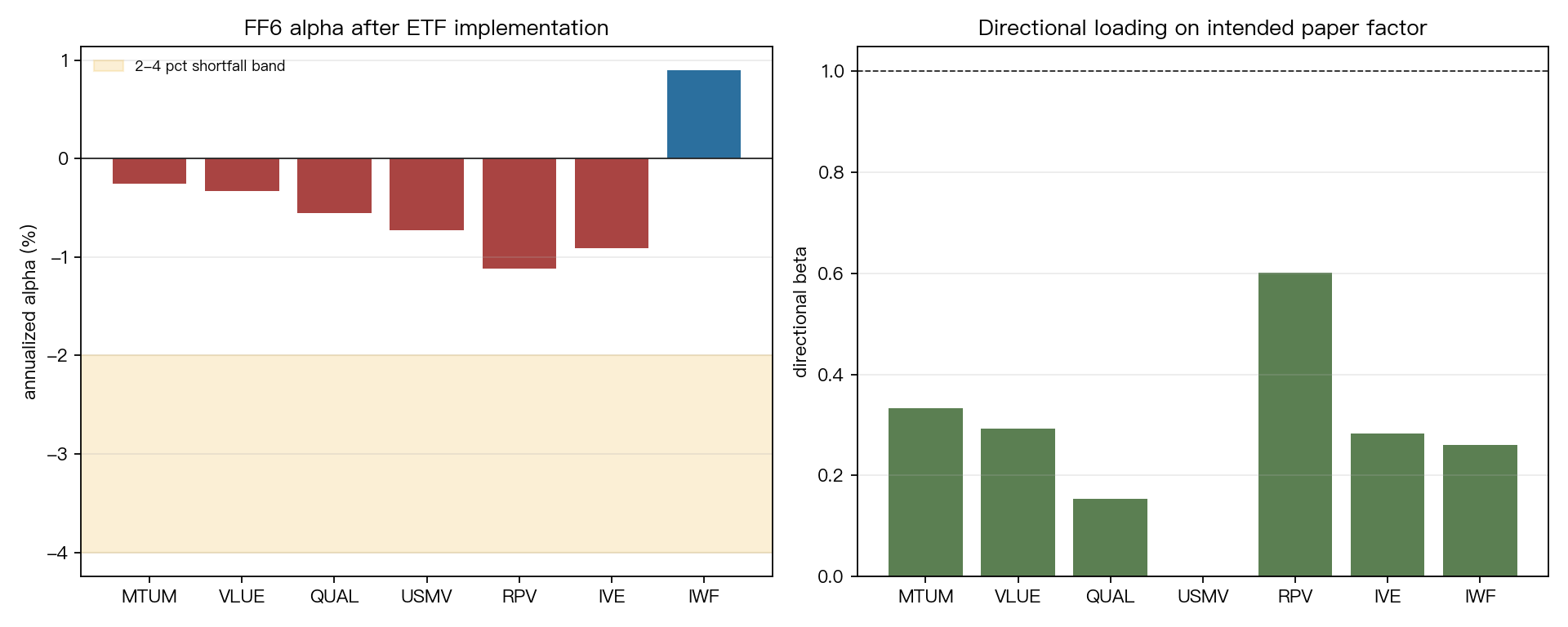

結果一:七檔 ETF 的核心數字

下表是 K1574 的核心輸出,七檔 ETF 並列比較:

| ETF | Alpha 年化 | Alpha HAC t | Holm p | 主要因子 β | 殘差波動占比 | 最大回撤 |

|---|---|---|---|---|---|---|

| MTUM | -0.25% | -0.17 | 1.000 | 0.333 | 28.6% | -34.1% |

| VLUE | -0.33% | -0.24 | 1.000 | 0.293 | 31.3% | -39.5% |

| QUAL | -0.55% | -0.66 | 1.000 | 0.154 | 19.0% | -34.1% |

| USMV | -0.73% | -0.42 | 1.000 | — | 42.6% | -33.1% |

| RPV | -1.12% | -0.73 | 1.000 | 0.601 | 27.0% | -50.7% |

| IVE | -0.91% | -0.95 | 1.000 | 0.283 | 21.9% | -37.0% |

| IWF | +0.90% | +1.27 | 1.000 | 0.261 | 13.5% | -32.7% |

幾個關鍵數字需要解讀:

七檔中有六檔 alpha 為負,符號方向看起來支持「ETF 比 paper factor 賺得少」的直覺。但 sign test 的 p 值是 0.0625,剛好擦邊,未達常用的 5% 門檻。

再看 HAC t 值。最極端的是 IWF 的 +1.27,沒有任何一個跨過絕對值 2 的線。Holm 多重比較校正後 p 值全部變成 1.000,更不用提統計顯著性。

中位年化 alpha 是 -0.55%,平均是 -0.43%。Stationary bootstrap 算出來的 95% 信賴區間是 [-2.03%, +0.80%],明確跨過零。也就是說,如果有人宣稱「因子 ETF 平均吃掉 2-4% 的 paper alpha」,這份 13 年資料無法支持這個強宣稱。

結果二:因子暴露反而是清楚的

如果說 alpha 結果是 null,那 factor loading 結果就是明確 yes。

六檔有直接 FF6 對應的 ETF——MTUM 對 Mom、VLUE/RPV/IVE 對 HML、IWF 對 -HML、QUAL 對 RMW——主要因子 beta 全部為正、HAC t 值全部站在統計上極強的位置(QUAL 的 RMW t 是這組裡最弱的,約 15.69;RPV 的 HML t 高達 32.98)。ETF 不是隨機抓股票放在動能或價值的標籤底下,它們真的暴露在目標因子上。

但暴露的「強度」差異很大。RPV 的 HML beta 是 0.601,VLUE 的 HML beta 只有 0.293,QUAL 的 RMW beta 只有 0.154。這不是統計問題,是 portfolio construction 問題:不同發行商用不同的因子定義、不同的排序方法、不同的權重規則,最後拿到的因子強度就是不一樣。

USMV 是特殊案例。FF6 模型裡沒有直接的低波因子,所以這檔 ETF 在表格中標 "—"。它的「低波」性質要從 portfolio variance 和回撤側面驗證,不能從 factor loading 直接讀出。

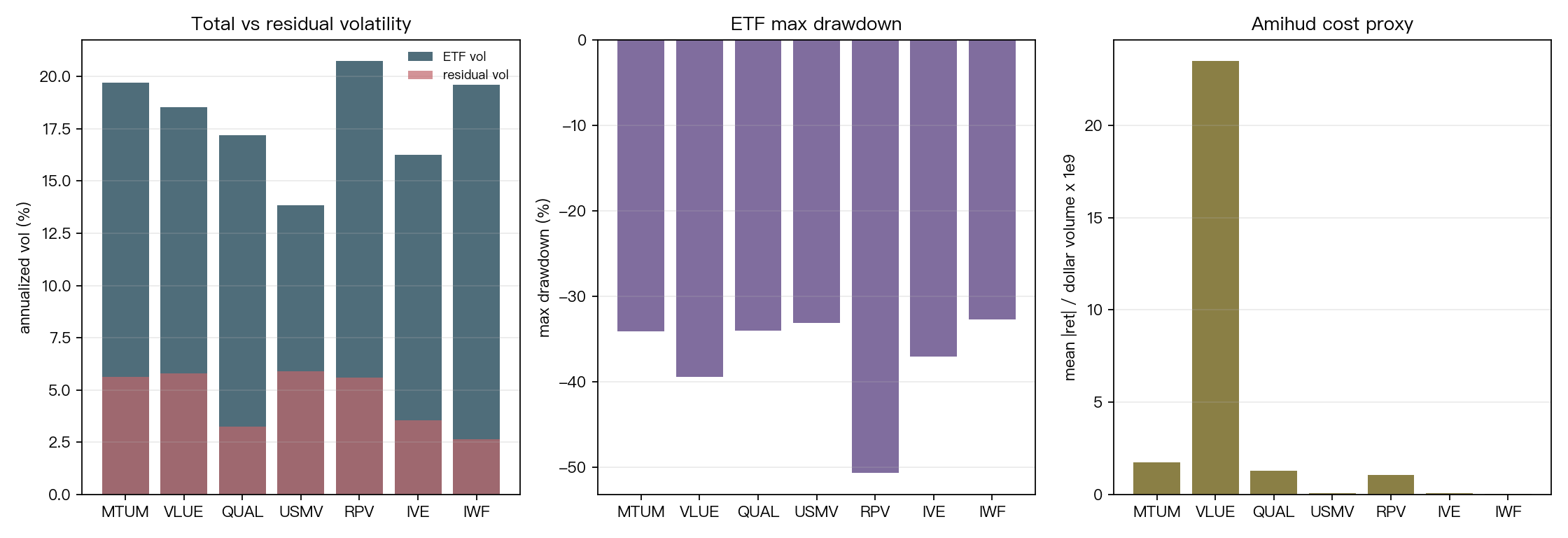

結果三:成本藏在這裡,殘差波動和追蹤誤差

如果 alpha 沒掉、暴露對的,那「因子 ETF 比 paper portfolio 差在哪」這個問題的答案在這張圖:

殘差波動占比的中位數是 27.0%。意思是:一檔因子 ETF 的總波動中,平均有四分之一以上落在 FF6 模型解釋不到的地方。這些波動來自 issuer-specific 的選股、產業集中、權重規則等「副作用」,不算學術定義裡的因子暴露。USMV 的這個比例更高,達 42.6%,等於標榜「低波動」的這檔 ETF,將近一半的日波動其實 FF6 模型無法解釋。

追蹤誤差中位數是相對 SPY 7.57%。對比一下這個數字的量級:一檔追蹤大盤的 SPY 對 SPY 的追蹤誤差接近 0;一檔典型主動基金對其 benchmark 的 tracking error 通常落在 4-6%。

因子 ETF 對 SPY 的 7.57% 已經接近主動基金的等級。讀者必須意識到,買 MTUM 的真實體驗會「常常和 SPY 拉開」,並非教科書暗示的「跟 SPY 走但偏動能一點」這種微調感。

最大回撤的數字也提醒一件事:RPV(純價值)在樣本期內回撤過 50.7%,遠高於 SPY 同期。價值因子在學術文獻裡賺溢酬,但散戶要扛的痛苦在這裡。

對讀者最實際的三個意義

第一, 不要把學術因子溢酬直接套到 ETF 報酬預期上 。「Momentum 年化 8%」是 long-short、無成本、月頻 rebalance 的紙上數字。MTUM 是 long-only、有費用、有 portfolio constraint 的真實產品。兩者拿到的暴露形狀不一樣,預期報酬也不一樣。

但反過來說,K1574 也找不到強證據說 ETF「吃掉」2-4% alpha。這個常見批評在這份資料上沒過顯著性。

第二, 因子 ETF 的成本不是顯性的 alpha shortfall,是隱性的 tracking error 和殘差波動 。中位 27% 的殘差波動意味著你的 ETF 帳戶會經常做一些「跟你買它的理由無關」的事,某個產業權重碰巧高、某幾檔大型成分股當天大跌。這些不會反映在年化費用率上,但會影響你的持有體驗。

第三, 不同因子 ETF 的暴露強度差異很大,選 ETF 前要看 loading 不能只看標籤 。RPV 的 HML beta 是 VLUE 的兩倍,QUAL 的 RMW beta 只有 MTUM Momentum beta 的一半。如果你的配置邏輯需要「強因子暴露」,挑錯 ETF 等於你以為的因子配置只買到一半。

限制

K1574 是 7 檔 ETF 的橫斷研究,不是所有 long-only 因子 ETF 的母群體推論。Sign test 借助 7 個樣本得到 p=0.0625,是 borderline 不是顯著,換樣本可能翻轉方向。

USMV 對應的低波因子在 FF6 模型裡缺失,這檔 ETF 的解讀比較困難。如果未來有人做 FF6 + low-vol 七因子模型,USMV 的歸因會更乾淨。

13 年樣本涵蓋 2014-15 商品崩盤、2018 Q4 拋售、2020 COVID、2022 通膨升息、2025 關稅震盪等多個 regime,已是相當完整的覆蓋。但因子表現有十年週期,過去 13 年不保證下一個十年。

最後,long-only ETF 與 long-short paper factor 從定義上就不可能完全相同。K1574 量化的是「差異有多大」,不是「ETF 失敗」這種規範性判斷。差異可能就是散戶為了能用 ETF 取得因子暴露所付出的合理代價。

結論

學術因子文獻和真實世界因子 ETF 之間有一道翻譯落差。K1574 用 13 年資料把這道落差量化:因子暴露的方向對的、強度因 ETF 而異、alpha 沒有顯著下掉、但殘差波動和追蹤誤差比預期高。

如果你下次看到「Momentum 年化 8% premium」就想買 MTUM,這篇文章希望你記得一件事:ETF 給你的是「方向對的散熱因子曝險」,不是「教科書的紙上 alpha 機器」。差別在哪、值不值得,自己看完表再決定。

本文基於實驗 K1574(腳本:experiments/K1574/k1574.py,結果:experiments/K1574/k1574_results.json)。資料來源:yfinance adjusted daily OHLCV、Kenneth French Data Library daily FF5+Momentum;樣本期間:2013-07-19 至 2026-04-30,共 3,215 個交易日。完整 codex review 在 experiments/K1574/codex_review.md。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊