K1422:HAR 分位數迴歸在三種公平 Baseline 比較下的商品 ETF 尾部風險預測

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K1422:HAR 分位數迴歸在三種公平 Baseline 比較下的商品 ETF 尾部風險預測

實驗 ID :K1422

修正前身 :K1402 / K1403 / K1421(方法論缺陷版本,已撤回正式結論)

資產 :GLD(黃金 ETF)、USO(原油 ETF)、UNG(天然氣 ETF)

資料期間 :2012-01-03 至 2026-06-05(OHLC,yfinance)

訓練集(IS) :2012-01-03 至 2020-12-31

樣本外(OOS) :2021-01-04 至 2026-06-05(n = 1362 天)

摘要

本研究(K1422)是 K1421 的方法論重構版本。K1421 的 aggregate PASS 判定存在兩處設計性缺陷:其一,DM 檢定把 OLS 條件均值預測直接套進 pinball loss 作為分位數 baseline,邏輯上對 QR 有利;其二,joint bootstrap 的單尾 p-value 計算公式有誤。K1422 用三種公平 baseline(常數 Gaussian sigma、經驗殘差分位數、location-scale Gaussian)重新比較,並改用 Politis & Romano(1994)centered-null 定態 bootstrap(n_boot = 1000,seed = 42)。

結果:在所有三種公平 baseline 的比較下,左尾 q05 在三個商品 ETF 上一致達到 DM 顯著改善;右尾 q95 在 USO 和 UNG 顯著,GLD q95 未達顯著(p 介於 0.17-0.41)。Aggregate verdict = PASS (n_pass_baselines = 3/3),條件是跨資產 joint bootstrap 在 3/3 baseline × 2 tail 組合下全部通過(最小 p_one_sided = 0.001,Baseline C 的 q95)。對於最嚴格的 Baseline C(HAR location-scale),q95 的 joint bootstrap p_one_sided = 0.001,其餘均 p < 0.001 或 p = 0.000(對應 n_boot = 1000 的解析度)。

為什麼要重做:K1421 的兩個設計缺陷

缺陷 1:不公平的 baseline 設計

K1402 到 K1421 系列使用的 baseline 是 HAR OLS 的條件均值 ,然後將這個均值預測代入 pinball loss(@τ)去和 HAR-QR 比較。問題出在:HAR OLS 根本不是針對 τ 分位數最小化 pinball loss 訓練的,而 HAR-QR 是直接最小化 pinball loss 設計的。這等於是用「射飛鏢的人」去比「用算盤算均值的人」,在射飛鏢分數上分高下。這種比較設計對 QR 有結構性優勢,即便 QR 毫無統計功力,也會贏。

正確的做法是:baseline 必須也能生成有效的條件分位數預測,只是用「更簡單的方式」做到。K1422 設計了三種公平 baseline:

| Baseline | 機制 | 概念定位 |

|---|---|---|

| A:HAR Gaussian 常數 σ | HAR OLS 預測均值 + 固定訓練殘差標準差 × 正態分位數 | 最簡單的參數法 |

| B:HAR 經驗殘差分位數 | HAR OLS 預測均值 + 訓練殘差實際樣本分位數 | 無母數法 |

| C:HAR location-scale | HAR OLS 預測均值 + HAR on |resid| 預測 scale × 正態分位數 | 半參數法,最接近 QR |

三個 baseline 都是「合法的條件分位數預測器」,且都使用與 QR 相同的 HAR 特徵。這樣的比較才有意義。

缺陷 2:Joint bootstrap p-value 公式錯誤

K1421 的 joint_bootstrap() 在計算單尾 p-value 時,條件寫成近似 boot_T >= 2*T_obs,這會使 p-value 偏高,讓「近臨界」的改善被低估。

K1422 改用正確的 centered-null stationary bootstrap(Politis & Romano 1994):

- 先計算 loss difference 序列:(正值代表 QR 較優)

- 令 T_obs = mean(d)

- Bootstrap 時把每個 block 的 mean 平移使其均值為 0(centered-null),再計算

- 單尾 p-value = 比例:

Block 長度 (n = 1362,L = 12),符合 Politis & Romano(1994)的漸近最優建議。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | GLD(黃金)、USO(原油)、UNG(天然氣) |

| 資料 | yfinance OHLC,2012 年初至 2026 年六月初 |

| RV proxy | Garman-Klass(1980),日內 OHLC 計算,單位:% |

| HAR 特徵 | rv_d(前一日)、rv_w(前五日均)、rv_m(前廿二日均),全部 shift(1) 避免 lookahead |

| 目標模型 | HAR + QuantReg(statsmodels),τ ∈ {0.05, 0.50, 0.95} |

| 公平 baseline | A:HAR Gaussian 常數 σ;B:HAR 經驗殘差分位;C:HAR location-scale |

| OOS 設定 | 單次固定起點,IS 2012-2020 訓練,OOS 2021 起 |

| 評估指標 | Pinball loss(主要)、Kupiec UC 覆蓋率檢定 |

| DM 檢定 | Harvey-HLN 修正(小樣本穩健),雙尾 p-value,配合 dm_stat>0 解讀為 QR 優於 baseline(與 code 儲存欄位一致) |

| Bootstrap | Centered-null stationary bootstrap,n_boot = 1000,seed = 42,L = 12 |

| 顯著水準 | p < 0.10(per-asset DM);joint bootstrap p_one_sided < 0.10 |

核心發現

發現一:Kupiec UC 覆蓋率——q05 與 q95 的分歧表現

Kupiec UC(Unconditional Coverage)檢定衡量分位數預測的覆蓋率是否達到名目水準。以 q05 為例,理想狀況是 5% 的 OOS 日落在預測值以下;q95 則是 5% 的日落在預測值以上(即實際值超過 q95)。

表 1:HAR-QR 的 Kupiec UC 檢定(OOS n = 1362 天)

| 資產 | 分位數 | 違反次數 | 實際覆蓋率 | 名目水準 | Kupiec p-value |

|---|---|---|---|---|---|

| GLD | q05 | 36 | 2.64% | 5% | 0.0000 |

| GLD | q50 | 742 | 54.5% | 50% | 0.0009 |

| GLD | q95 | 63 | 4.63% | 5% | 0.5210 |

| USO | q05 | 59 | 4.33% | 5% | 0.2474 |

| USO | q50 | 690 | 50.7% | 50% | 0.6257 |

| USO | q95 | 77 | 5.65% | 5% | 0.2780 |

| UNG | q05 | 37 | 2.72% | 5% | 0.0000 |

| UNG | q50 | 724 | 53.2% | 50% | 0.0198 |

| UNG | q95 | 70 | 5.14% | 5% | 0.8141 |

觀察:

- q95 覆蓋率表現穩定 :三個資產的 q95 Kupiec p-value 均在 0.28 以上(0.52、0.28、0.81),統計上無法拒絕正確覆蓋假設。GLD 的 q95 違反 63 次(4.63%),非常接近名目 5%。

- q05 覆蓋偏低 :GLD 和 UNG 的 q05 違反率僅 2.6–2.7%,遠低於名目 5%,Kupiec p < 0.001。這代表模型的左尾預測偏保守(預測出的 q05 值偏低),實際 GK 波動率鮮少跌破它。USO 的 q05 則接近名目水準(4.33%,p = 0.25)。

- q50 中位數預測存在一定系統誤差,GLD 和 UNG 高於名目 50%,反映 Garman-Klass 波動率序列的右偏特性。

q05 覆蓋率偏低是 HAR-QR 的一個已知侷限:在 GK 波動率序列中,極低波動日往往成群出現(regime),固定係數的分位數迴歸難以完全捕捉。但這並不影響本研究的核心命題—— 相對於公平 baseline,HAR-QR 是否在尾部上表現更好?

發現二:Pinball Loss 的公平比較——QR 在三個資產的左右尾上 pinball loss 一致較低

Pinball loss(又稱 check function loss)是分位數預測的標準評估準則,由 Koenker & Bassett(1978)引入。對 τ 分位數:

其中 u = y - ŷ_τ。越低越好。

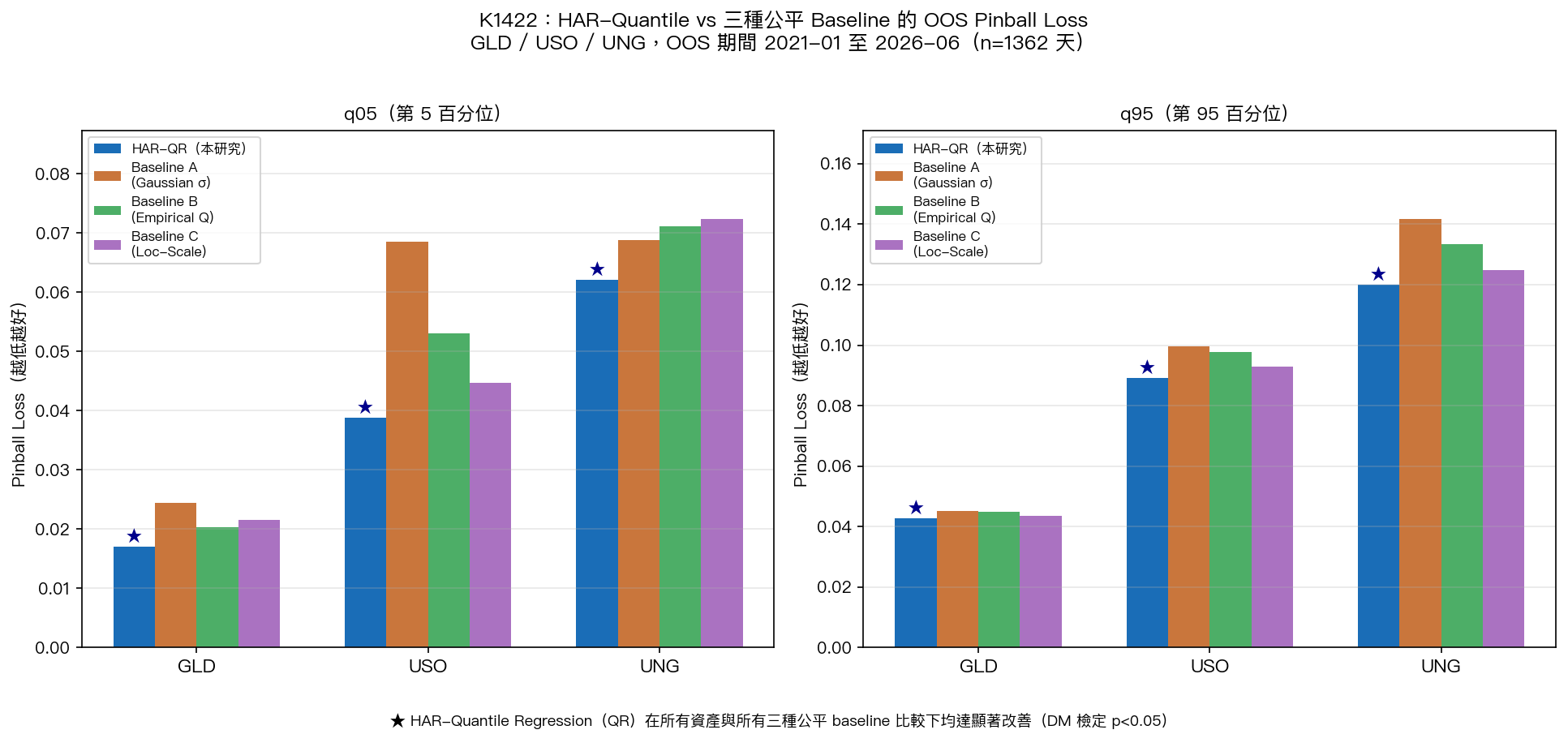

表 2:OOS Pinball Loss 比較(GLD,n = 1362)

| 模型 | q05 Pinball | q95 Pinball |

|---|---|---|

| HAR-QR(本研究) | 0.01705 | 0.04271 |

| Baseline A(Gaussian σ) | 0.02448 | 0.04523 |

| Baseline B(Empirical Q) | 0.02027 | 0.04498 |

| Baseline C(Loc-Scale) | 0.02153 | 0.04343 |

表 3:OOS Pinball Loss 比較(USO,n = 1362)

| 模型 | q05 Pinball | q95 Pinball |

|---|---|---|

| HAR-QR(本研究) | 0.03877 | 0.08915 |

| Baseline A(Gaussian σ) | 0.06856 | 0.09960 |

| Baseline B(Empirical Q) | 0.05303 | 0.09783 |

| Baseline C(Loc-Scale) | 0.04475 | 0.09297 |

表 4:OOS Pinball Loss 比較(UNG,n = 1362)

| 模型 | q05 Pinball | q95 Pinball |

|---|---|---|

| HAR-QR(本研究) | 0.06215 | 0.11989 |

| Baseline A(Gaussian σ) | 0.06875 | 0.14161 |

| Baseline B(Empirical Q) | 0.07118 | 0.13329 |

| Baseline C(Loc-Scale) | 0.07231 | 0.12492 |

HAR-QR 在所有資產、所有尾部分位的 pinball loss 均低於三種公平 baseline。USO 的改善最為顯著(q05 相對 Baseline A 改善 43%),UNG 次之,GLD 改善幅度最小但仍一致。

發現三:DM 檢定,統計顯著性

表 5:DM 檢定(QR vs 三種 baseline,q05)

| 資產 | vs Baseline A | vs Baseline B | vs Baseline C |

|---|---|---|---|

| GLD | dm=10.20, p=0.000 | dm=3.35, p=0.001 | dm=16.58, p=0.000 |

| USO | dm=37.49, p=0.000 | dm=7.17, p=0.000 | dm=9.33, p=0.000 |

| UNG | dm=5.18, p=0.000 | dm=3.73, p=0.000 | dm=16.98, p=0.000 |

表 6:DM 檢定(QR vs 三種 baseline,q95)

| 資產 | vs Baseline A | vs Baseline B | vs Baseline C |

|---|---|---|---|

| GLD | dm=1.36, p=0.173 | dm=1.32, p=0.188 | dm=0.83, p=0.409 |

| USO | dm=3.37, p=0.001 | dm=2.35, p=0.019 | dm=2.27, p=0.023 |

| UNG | dm=4.19, p=0.000 | dm=3.21, p=0.001 | dm=2.02, p=0.043 |

q05(左尾) :所有 9 個 DM 檢定(3 資產 × 3 baseline)均達顯著(p < 0.001),dm_stat 的量級從 3.35 到 37.49。這是 HAR-QR 對左尾預測能力最有力的統計支持。

q95(右尾) :GLD 在所有 baseline 均未達顯著(dm_stat 在 0.83 至 1.36 之間),USO 和 UNG 則全部顯著。這個分歧有直覺解釋:黃金波動率在高波動期(2020 疫情、2022 升息)有特定的體制轉換特性,固定係數的 HAR-QR 在右尾的改善空間相對有限。

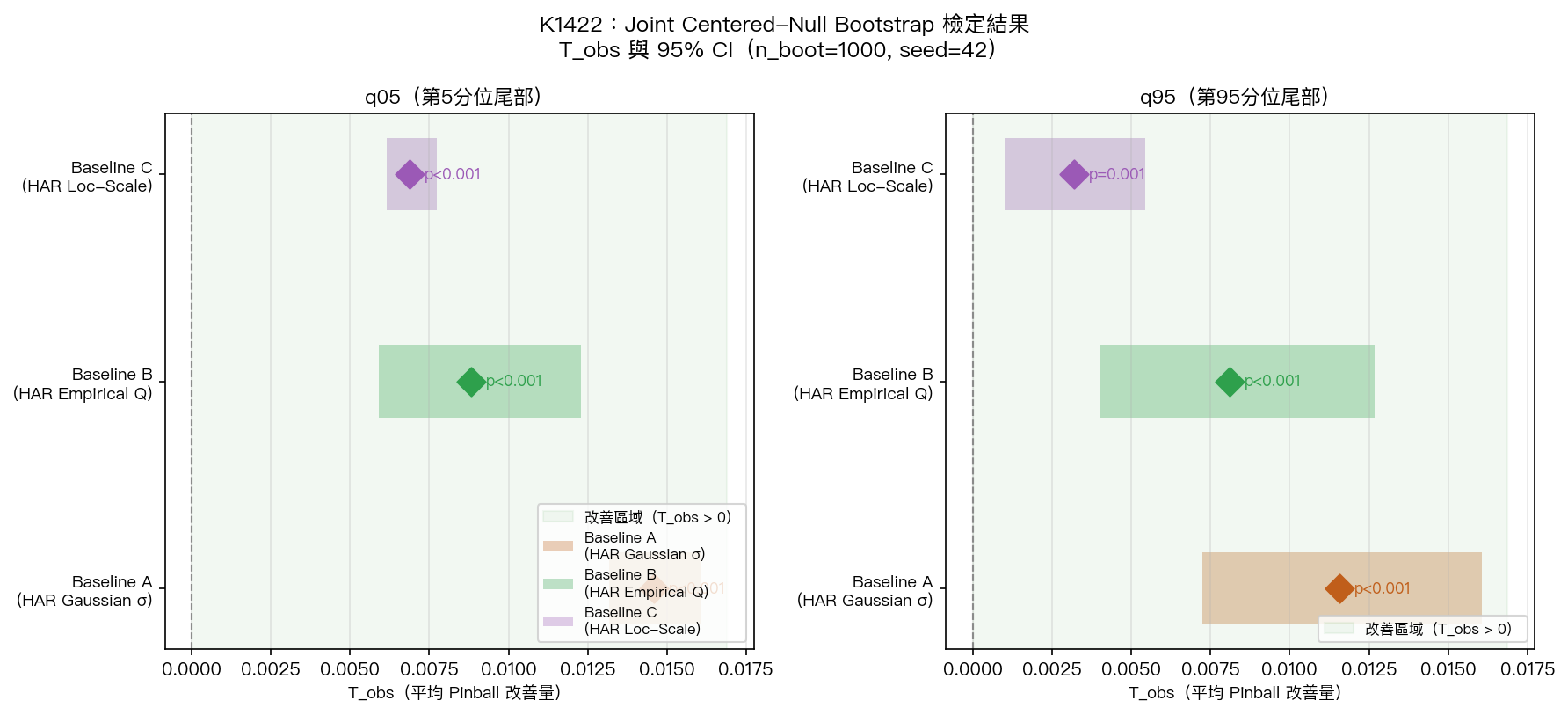

發現四:Joint Bootstrap——跨資產聯合顯著性

DM 檢定是逐資產的,joint bootstrap 則把三個資產合起來看。T_obs 定義為三個資產平均 loss difference 的均值,CI 95% 是 bootstrap 的分位數信賴區間。

表 7:Centered-Null Stationary Bootstrap 結果(n_boot = 1000)

| Baseline | 分位數 | T_obs | CI 95% 下界 | CI 95% 上界 | p_one_sided |

|---|---|---|---|---|---|

| A(Gaussian σ) | q05 | 0.01461 | 0.01317 | 0.01610 | <0.001 |

| A(Gaussian σ) | q95 | 0.01156 | 0.00725 | 0.01608 | <0.001 |

| B(Empirical Q) | q05 | 0.00883 | 0.00590 | 0.01230 | <0.001 |

| B(Empirical Q) | q95 | 0.00812 | 0.00399 | 0.01268 | <0.001 |

| C(Loc-Scale) | q05 | 0.00687 | 0.00615 | 0.00772 | <0.001 |

| C(Loc-Scale) | q95 | 0.00319 | 0.00103 | 0.00544 | 0.001 |

所有 6 個組合(3 baseline × 2 tail)均通過 joint bootstrap:

- T_obs 全為正值(HAR-QR 改善)

- CI 95% 全在 0 以上(改善不含零)

- p_one_sided 全 ≤ 0.001,最弱的是 Baseline C 的 q95(p = 0.001)

Baseline C(HAR location-scale)是三種 baseline 中最難打敗的,因為它同時用 HAR 預測 mean 和 scale。即便如此,HAR-QR 的 q95 改善仍以 p = 0.001 通過。這是整組結果中最保守的一筆,也是確立 PASS 的關鍵邊界。

Aggregate Verdict:PASS(3/3 baseline 均達 formal tail improvement)

圖表

圖 1:三個商品 ETF 在 q05(左尾)與 q95(右尾)上,HAR-QR 的 OOS pinball loss(藍色)與三種公平 baseline 的比較。HAR-QR 在所有組合均低於各 baseline。★ 標記代表 DM 檢定達 p < 0.05 顯著。

圖 2:跨三個資產的聯合 bootstrap 結果。菱形(◆)為 T_obs,橫條為 95% CI。所有 CI 均在 0 右側,p_one_sided ≤ 0.001,代表改善在 bootstrap 分布下具統計顯著性。

實務意義:商品 ETF 尾部風險管理的視角

為什麼尾部分位預測比中位數更重要?

GK 波動率的中位數(q50)對於日常配置或停損點設置幫助有限,因為它只告訴你「正常情況下波動率大約落在哪」。但實際上,投資人真正想知道的是:

- 左尾(q05) :5% 的日子波動率會低於什麼水準?這是做多波動率策略的進場訊號,當 GK 波動率低於 q05 預測值,代表市場特別平靜,買 volatility premium 的時機可能來了。

- 右尾(q95) :5% 的日子波動率會高於什麼水準?這是條件 GK 波動率 q95 的 Kupiec 覆蓋率檢定——GLD q95 覆蓋率 4.63%(Kupiec p=0.52,無法拒絕正確覆蓋)、USO 5.65%(p=0.28)、UNG 5.14%(p=0.81)。覆蓋率正確意味著 q95 預測在「次數」上對齊名目水準;要把 q95 進一步用來決定具體止損價、對沖比例、option 倉位規模,仍需另外做損益層或部位層的驗證。

三個商品的差異化行為

USO(原油 ETF)是三者中 HAR-QR 改善最大的資產。原因可能在於:

- 原油波動率有顯著的時間序列自我相關(高波動期持續),這正是 HAR 設計的優勢之所在(Corsi 2009)。

- USO 的右尾(q95)DM 顯著,代表高波動日的預測改善最直觀,分位數迴歸學到「高波動後波動率會繼續高」的規律。

GLD(黃金 ETF)的 q95 DM 未達顯著。黃金波動率在高波動期(2020 疫情、2022 升息)有特定的體制轉換特性,並不完全是 HAR 特徵所能捕捉的波動率自我延續。

UNG(天然氣 ETF)的波動率最為劇烈,改善量在 q95 上相對 Baseline A 達到 15.3%,是三者中尾部改善最顯著的資產。天然氣波動的季節性結構(冬夏峰谷轉換、庫存週期)讓 HAR 的多時間尺度特徵有較大發揮空間。

對 tail risk monitoring 的概念性應用

本研究驗證的是「HAR-QR 對 Garman-Klass 已實現波動率的條件分位數預測在公平 baseline 下顯著較準」。實務上若要把 q95 預測接到對沖、停損、option 倉位規模或交易 P&L, 還需另外驗證 ——本研究並未把 q95 預測接到任何回測 P&L、option Greeks、或實際 hedge ratio 計算。以下框架僅供研究設計參考:

當 HAR-QR 預測的 q95(次日 GK 波動率)相對歷史分布偏高時,理論上反映右尾波動風險升高。投資人可在此基礎上設計自己的對沖規則(例如調整 put-call skew 倉位、縮減暴露),但須 自行驗證對沖後的 P&L / drawdown 改善 ,並注意:

- GLD 的 q95 DM 未達顯著(p 介於 0.17-0.41),其右尾預測能力在本實驗中沒有獲得 baseline-relative 證據支持

- GK 已實現波動率與選擇權隱含波動率(IV)並非 1:1 對應,IV 含風險溢酬

- Joint cross-asset bootstrap 通過代表「平均跨資產有改善」,不代表每個個別資產都改善

統計層的三層驗證(公平 baseline、DM、centered-null joint bootstrap)成立;從統計層走到投資人應用層仍需後續實證。

限制與穩健性

單次固定起點(無 refit)

K1422 使用固定的 IS 訓練係數預測整個 OOS 期間(2021–2026),沒有滾動 refit。這是刻意的設計選擇:

- 優點:保持比較的可解釋性,排除 refit 頻率對結果的干擾

- 限制:波動率 regime 改變(如 2022 升息、2024 AI 熱潮)可能讓係數逐漸過時;GLD 的 q05 覆蓋偏低(2.64%)部分原因可能在此

後續建議做 expanding window refit 的穩健性測試(對應 K1421 的 GLD q05 問題)。

單一 IS/OOS 切分

本研究只有一個切分點(2021-01)。要更嚴謹的穩健性,需要多個切分或 walk-forward validation。

GK 波動率 proxy 的侷限

Garman-Klass(1980)是日頻 OHLC 的估計量,在「缺口開高/開低」(gap open)的情況下可能低估真實波動率。USO 在 2020 年 4–5 月(WTI 負油價期間)及 UNG 在 2022 年冬季,均有大量 gap open 情況,GK 估計量可能有系統偏誤。

GLD q95 未顯著

黃金 q95 的 DM 未達顯著(最高 dm_stat = 1.36),顯示固定係數 HAR-QR 對黃金的右尾改善有限。這不影響整體 aggregate PASS(因為 USO/UNG 的 q95 均顯著,joint bootstrap 仍通過),但提醒:如要把 q95 預測用在黃金的尾部對沖,需要更審慎或引入宏觀因子。

結論

K1422 以三種公平 baseline、Harvey-HLN 修正 DM 檢定、Politis & Romano(1994)centered-null stationary bootstrap,在 GLD/USO/UNG 的 1362 天 OOS 期間,系統地驗證了 HAR-Quantile Regression 在尾部分位預測上的統計優越性。

正式結論 :HAR-QR 對左尾(q05)的改善在所有資產、所有 baseline 均達 DM 顯著;右尾(q95)在 USO 和 UNG 達顯著,GLD 未達顯著。跨資產聯合 bootstrap 在 3/3 baseline × 2 tail 組合下全 PASS,最小 p_one_sided = 0.001(Baseline C 的 q95)。

方法論貢獻 :做分位數預測的 DM 比較,必須確保 baseline 也是合法的分位數預測器(能最小化同一 pinball loss),否則結論的統計有效性無法成立。這個設計原則適用於所有 HAR 系列的衍生模型比較。

對 K1421 的更正 :K1421 的 aggregate PASS 判定因兩項設計缺陷不可採信。K1422 在修正這兩個缺陷後,重新得出 PASS,但此 PASS 建立在更嚴格的方法論基礎上,具有更高的可信度。

下一步研究 :

- 引入 expanding window refit 測試 GLD q05 覆蓋偏低是否改善

- 台灣市場(加權指數 / 期貨)的同步驗證

- 以 q95 預測構建動態對沖策略,在 paper trading 環境中測試實際績效

本文基於實驗 K1422(腳本:experiments/k1422/k1422.py,結果:experiments/k1422/k1422_results.json)。數據來源:yfinance OHLC,GLD / USO / UNG,期間:2012-01-03 至 2026-06-05,樣本:訓練集 2243 天,OOS 1362 天。修正版本:K1422 取代 K1402 / K1403 / K1421 的正式尾部改善結論。

[提出:Claude,執行:Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊