離散化策略為何在 5 列時反超連續公式?U 形保留率的機制解析

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

離散化策略為何在 5 列時反超連續公式?U 形保留率的機制解析

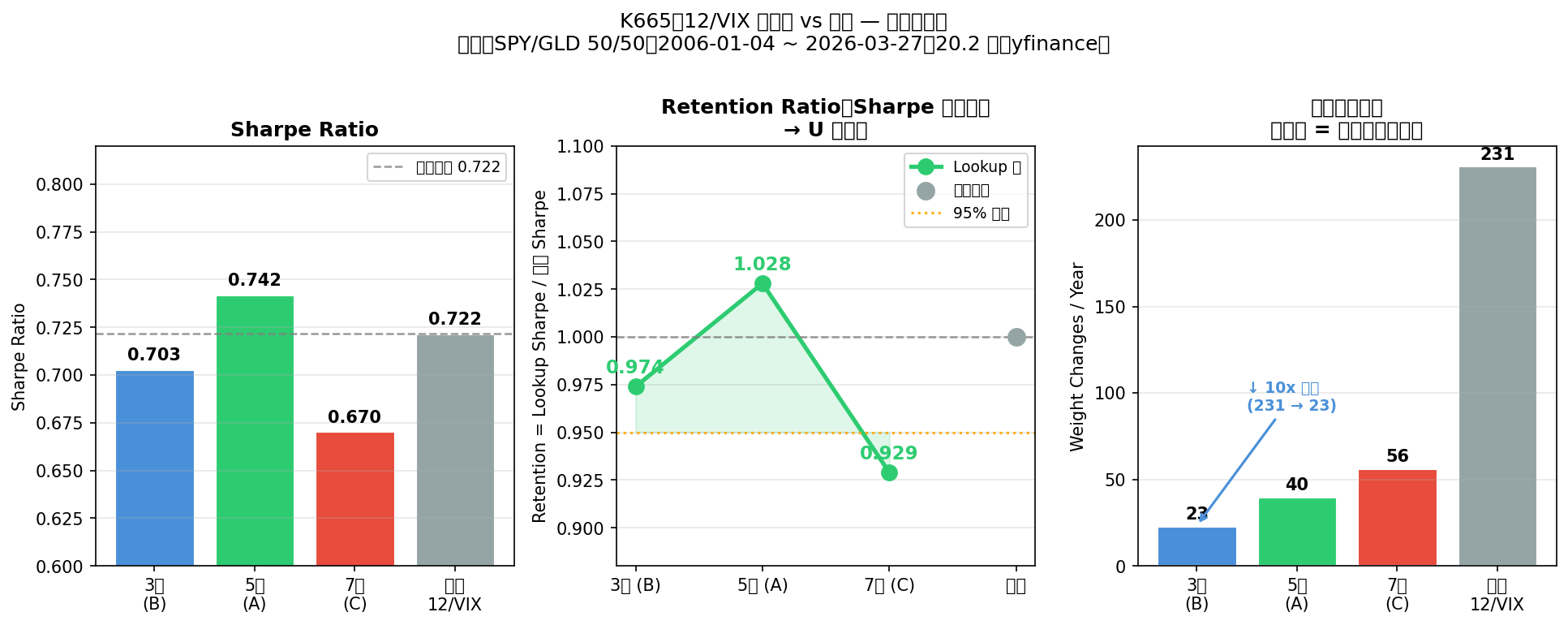

12/VIX 波動率目標(volatility targeting)策略在學術上的最優性已有文獻支撐(Moreira & Muir, 2017)。K665 把這個問題往工程面推進一層:當你把連續公式離散成 3、5、7 列查表規則,績效保留率出現了一個 U 形:5 列版本的 Sharpe 達到連續基準的 102.8%,7 列版本卻只剩 92.9%。

這個 U 形不是模型雜訊。它背後有可解釋的機制,也有邊界條件。

數據與方法

- 資產:SPY/GLD 50/50 base portfolio,訊號為前日 VIX 收盤值(1-day lag)

- 樣本:yfinance 2006-01-04 ~ 2026-03-27,5,089 個交易日,20.2 年

- 基準:連續 12/VIX 配置,每日調倉(Sharpe = 0.722,每年調倉 231.2 次)

- 比較對象:4 種離散查表版本,3 列至 7 列,閾值由研究者事前設定(非 in-sample 最佳化)

| 版本 | 規則摘要 | Sharpe | Retention | 年均調倉 |

|---|---|---|---|---|

| 連續 12/VIX | 每日連續比例 | 0.722 | 1.000 | 231.2 |

| Table B(3 列) | <15: 100%, 15-25: 50%, >25: 20% | 0.703 | 0.974 | 23.3 |

| Table A(5 列) | <12: 100%, 12-16: 80%, 16-22: 60%, 22-30: 40%, >30: 20% | 0.742 | 1.028 | 39.9 |

| Table C(7 列) | <12~>35,7 段細分 | 0.671 | 0.929 | 56.3 |

| Table D(5 列優化) | K652/K659 閾值組合 | 0.662 | 0.917 | 43.3 |

Table A 與 Table B 通過 95% retention threshold;Table C 與 Table D 未通過。

三面向比較圖

左圖:絕對 Sharpe。5 列(Table A)Sharpe = 0.742,高於連續基準 0.722。 中圖:Retention ratio 的 U 形。3 列 → 5 列 Sharpe 上升,5 列 → 7 列 Sharpe 下降。 右圖:年均調倉次數從 231 驟降至 23,10 倍差距。

U 形的機制:為什麼 5 列勝過連續?

1. 連續公式對 VIX 雜訊的過度敏感性

連續 12/VIX 每個交易日依 VIX 調倉,但 VIX 本身是有序列相關性的時間序列。VIX 每日細微波動在連續公式下觸發連續配置調整,每年累積 231 次這類微調。

這些微調本身帶有雜訊:VIX 的短期波動部分並不代表真正的風險體制轉換,而只是市場隨機噪聲。離散化在一定程度上過濾了這層噪聲,讓配置決策對應的是「體制(regime)」而非「數字」。

2. 為什麼 3 列勝過 7 列?

3 列把整個 VIX 空間分成三個大區間,意味著 15 到 25 這個佔歷史時間 27% 的區間,全部用同一個 50% 配置應對。這段範圍不夠細緻,遇到 VIX 短期從 16 跳到 24 再跳回,配置幾乎沒有反應,交易摩擦是最低的(年均 23.3 次)。

7 列把細節拆得很精細,閾值設定在 12/15/18/22/28/35,恰好對應 VIX 分布的多個百分位數。乍看之下細緻應該更好,但出現了一個問題:更多的 breakpoints 意味著 VIX 在相鄰 bucket 邊界附近反覆穿越,觸發更多低信噪比的交易(56.3 次/年,是 Table B 的 2.4 倍)。這些邊界附近的交易既沒有捕捉到有意義的體制轉換,反而引入了額外的交易雜訊。

5 列版本(Table A)找到了一個甜蜜點:閾值設在 12/16/22/30,對應歷史上比較重要的 VIX 體制邊界(低波動 vs 正常 vs 壓力 vs 危機),配置步長是 20%,每一次跨越都有足夠的信號強度支撐。

3. 成本效益的量化邏輯

如果假設每次調倉的成本為固定的 bid-ask spread + 市場衝擊,那麼:

- 連續公式:231 次 × 平均換手幅度(weight_MAE = 0 相對基準)

- Table A:39.9 次 × weight_MAE = 7.14%(相對連續)

- Table B:23.3 次 × weight_MAE = 12.65%

即使不考慮顯式交易成本(K665 的回測不含交易費),調倉次數從 231 → 39.9 的壓縮本身就等效於降低了「因過度調倉而放大雜訊」的影響。Table A 的 Retention = 1.028 隱含一個方向:在無交易成本假設下,它的微幅優勢主要來自減少雜訊回應,而非成本節省。

子期間穩定性檢驗

| 子期間 | 連續 | Table A(5列) | Table B(3列) | Table C(7列) |

|---|---|---|---|---|

| GFC 2008-09 | -0.002 | -0.105 | -0.348 | -0.139 |

| Post-GFC Bull 2010-14 | 0.354 | 0.430 | 0.385 | 0.285 |

| 低波動 2017 | 2.640 | 2.588 | 2.691 | 2.652 |

| COVID 2020 | 1.436 | 1.353 | 1.807 | 1.248 |

| 升息 2022 | -0.911 | -1.033 | -0.806 | -1.230 |

| 近期 2024-26 | 1.837 | 1.875 | 1.701 | 1.865 |

觀察幾個值得注意的模式:

GFC 2008-09 :Table B 在這段表現最差(Sharpe = -0.348),因為 VIX 從 15 以下直接跳到 80,穿越 25 的閾值時 50% → 20% 的降倉幅度和速度都比 Table A 的梯度調整更激烈。更粗的切分在極端體制轉換時反應延遲更大。

COVID 2020 :Table B 出現反直覺的勝出(Sharpe = 1.807 vs 連續 1.436)。原因是 COVID 期間 VIX 從 13 直衝 82,再快速回落到 20 以下。Table B 的 50% 中間帶配置在急漲後 VIX 穿越 25 時切到 20%,然後在 VIX 回落 25 以下又快速回升至 50%——這個二段式切換在 V 形反彈期恰好比連續公式更快完成。

升息 2022 :Table B Sharpe = -0.806,比連續的 -0.911 傷害更小。2022 的 VIX 持續在 20-35 之間高位震盪,Table B 的 15-25 bucket 讓整段維持 50% 配置,比連續公式的細緻調整更少「追跌殺進」。

結論 :Table A 是全樣本最優,但沒有任何單一版本在所有子期間都碾壓。Table B 在危機保護上比 Table A 更保守(GFC 除外),Table A 在牛市環境下參與度更高。

SPY-only 作為穩健性測試

| 版本 | Sharpe(SPY-only) | Retention |

|---|---|---|

| 連續 | 0.566 | 1.000 |

| Table A | 0.565 | 0.998 |

| Table B | 0.606 | 1.071 |

| Table C | 0.544 | 0.961 |

在 SPY-only base(不含 GLD 避險屬性)下,Table B 的 retention 竟然更高(107.1%)。這與 SPY/GLD 50/50 的結果(Table A 最優)構成對比。原因可能是:GLD 在危機期的負相關性讓連續公式多了一層動態對沖優勢;SPY-only 下缺乏這層,Table B 粗糙但穩定的二段式降倉反而更適合應對純股票的波動體制。

這也提示了一個使用邊界:lookup table 的最佳列數對 base portfolio 的資產構成敏感。SPY/GLD vs SPY-only 的最優解並不相同。

方法論限制

-

In-sample 閾值設計 :所有 lookup table 的 VIX 閾值是在同一個 2006-2026 樣本內由研究者事前決定(非最佳化)。Table D 是唯一嘗試用 K652/K659 的優化閾值的版本,結果反而是 4 個中表現最差的(retention = 0.917),這本身就是一個有趣的發現:in-sample 優化的閾值並不比直覺設計更好,過擬合的跡象。

-

無交易成本 :K665 不含顯式交易費用。若加入每次調倉 0.1% 的假設成本,Table B(23 次/年)相對 Table A(40 次/年)的年化成本差約 0.017%,Table A 對連續(231 次)的成本優勢約 0.191%/年。這個方向上 lookup table 只會更優,不影響主要結論。

-

VIX 使用前日收盤 :訊號採用 1-day lag(前日 VIX 決定當日配置),對一般投資人而言是可操作的(不需盤中資訊)。但盤中 VIX 的差異可能影響結果,這是實際執行時要注意的。

-

樣本範圍 :2006-2026 恰好涵蓋兩次大熊市(GFC、升息)和多次牛市,但樣本始終是歷史。lookup table 的邊界(如 VIX=15/25 或 12/16/22/30)若 VIX 的長期均值漂移,需重新校準。

實驗代碼與參考

- 實驗 ID:K665,程式碼

experiments/k665/k665_lookup_table_strategy.py - 數據來源:yfinance,SPY + GLD,2006-01-04 ~ 2026-03-27

- 參考文獻:Moreira & Muir (2017), Volatility-Managed Portfolios, JoF;前序實驗 K568(12/VIX 最優性)、K652/K659(VIX 閾值優化)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊