日頻波動率,HAR-RV 贏不了 GARCH:60 場跨資產對戰的紀錄

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

日頻波動率,HAR-RV 贏不了 GARCH:60 場跨資產對戰的紀錄

實驗 K188 | OOS 期間 2023-01-01 至 2024-12-31 | 5 資產 × 4 波動率代理 × 3 模型變體

HAR-RV 是過去二十年波動率預測文獻裡出現率最高的模型之一。它把波動率分解成日、週、月三個頻率的加總,捕捉長記憶結構,跑在五分鐘高頻數據上幾乎無敵。

那在日頻數據上呢?

有人假設:換成更細的波動率代理,不只用收盤價,改用 Parkinson、Garman-Klass、Rogers-Satchell 等估計量,HAR-RV 應該也能比 GARCH 更準。

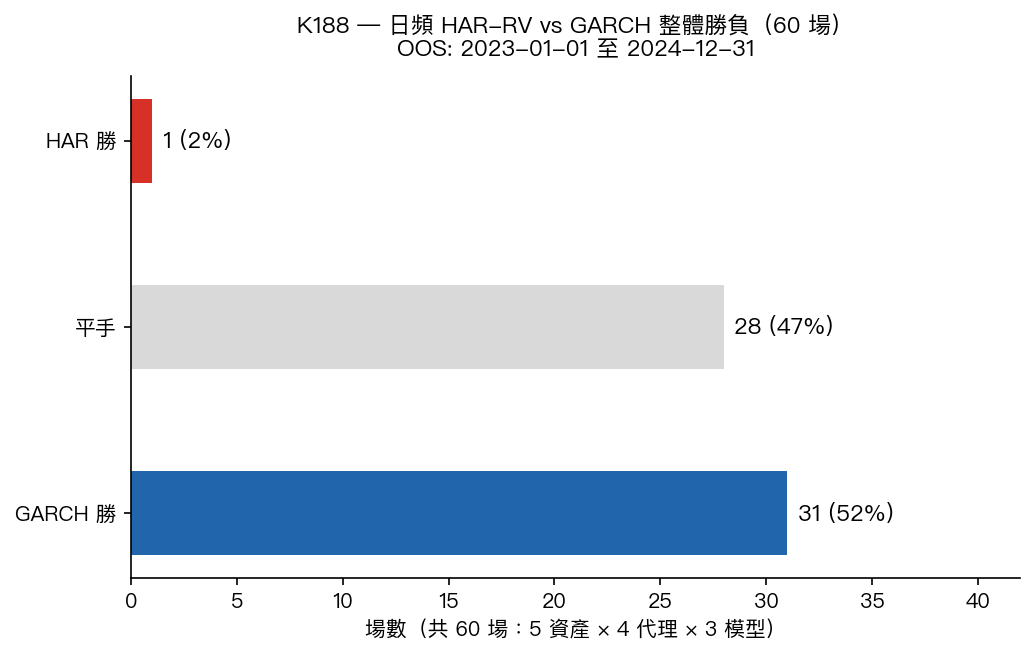

K188 直接來 60 場對戰,結果是: GARCH 勝 31 場、HAR 勝 1 場、平手 28 場 。

為什麼學界覺得 HAR 強?

Corsi(2009)提出 HAR 模型時,用的是五分鐘高頻報酬算出來的已實現變異數(Realized Variance, RV)。這個 RV 直接量測到當天市場每一分鐘的波動,資訊含量遠高於日收盤價算出來的任何東西。

HAR 的優勢在於:高頻 RV 有長記憶特性,昨天的波動、上週的波動、上個月的波動,對今天預測各有貢獻,線性疊加就能把這個慢速均值回歸的結構抓住。在五分鐘 RV 作為輸入時,這套分解邏輯確實管用。

GARCH 家族相對簡單:只用報酬本身的條件變異數,透過過去殘差平方和過去條件變異數迭代更新。GJR-GARCH 在此基礎上加了槓桿效果(負向報酬對波動的衝擊更強),捕捉不對稱性。

但日頻數據不是高頻數據。

實驗怎麼設計

K188 的設計很系統:

- 5 個資產 :SPY(美股)、QQQ(科技股)、GLD(黃金)、TLT(長債)、BTC-USD(比特幣)

- 4 種波動率代理 :收盤價 c2c(close-to-close)、Parkinson、Garman-Klass、Rogers-Satchell

- 3 個 HAR 變體 :標準 HAR、HAR-X(加入 VIX 作為外生變數)、AHAR(非對稱 HAR)

- 對照組 :GJR-GARCH(1,1,1)

- OOS 期間 :2023 年 1 月至 2024 年 12 月,共 501 至 730 個交易日

HAR 滾動估窗 500 天,GARCH 滾動估窗 2000 天(GARCH 需要更長歷史才穩定)。評估指標用 QLIKE(對分佈尾部特別敏感的損失函數,比 MSE 更能反映波動率預測品質)。每對模型之間用 Diebold-Mariano 檢定判斷差異是否顯著,形成「GARCH 勝 / HAR 勝 / 平手」的三種結果。

60 場的組合來自:4 個代理 × 3 個 HAR 變體 × 5 個資產。

60 場對戰的完整記錄

總計

| 結果 | 場數 | 佔比 |

|---|---|---|

| GARCH 勝 | 31 | 51.7% |

| HAR 勝 | 1 | 1.7% |

| 平手 | 28 | 46.7% |

HAR 唯一的勝場在 SPY × HAR-X(c2c),標準 c2c 代理加上 VIX 作為外生輸入,在美股上勉強超越 GARCH。

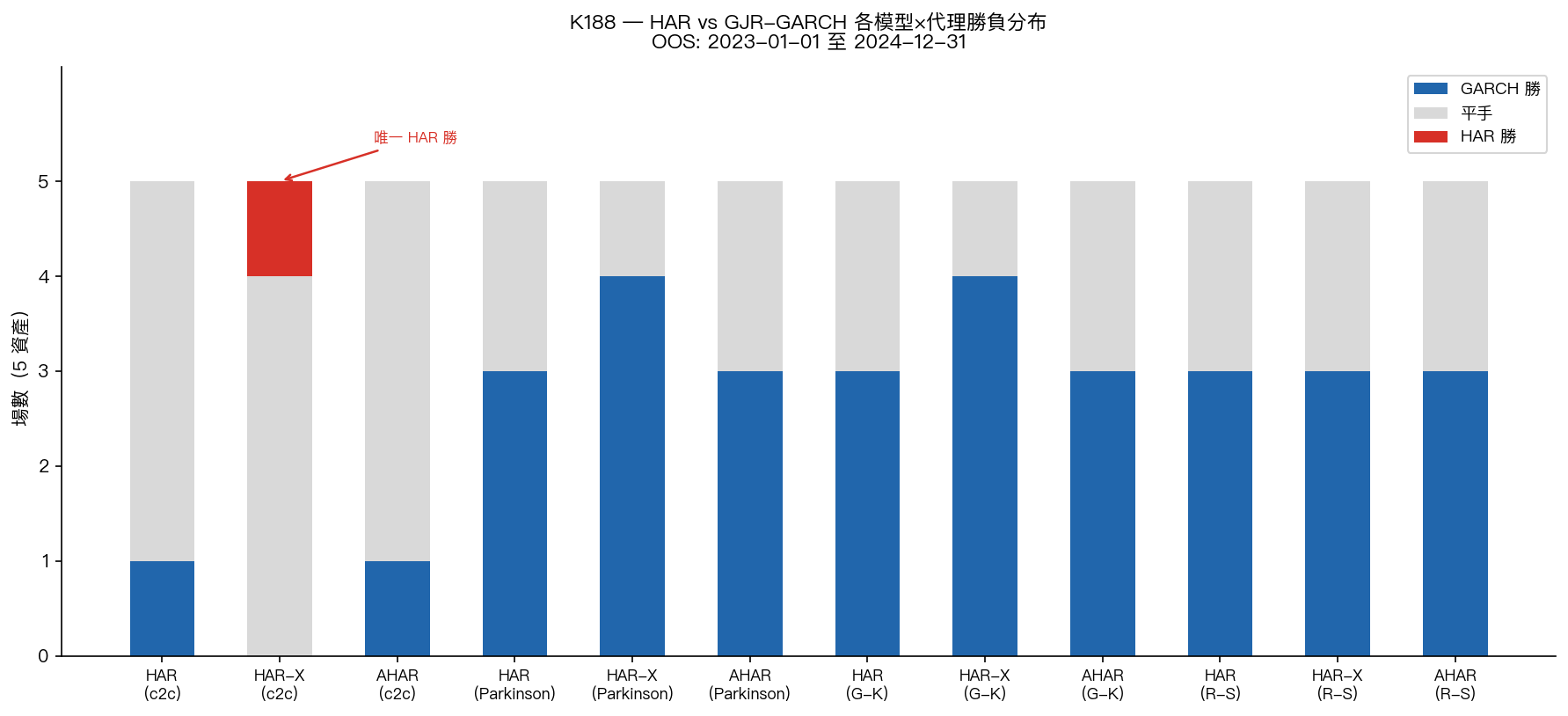

各模型×代理組合明細

| 模型組合 | GARCH 勝 | HAR 勝 | 平手 |

|---|---|---|---|

| HAR(c2c) | 1 | 0 | 4 |

| HAR-X(c2c) | 0 | 1 | 4 |

| AHAR(c2c) | 1 | 0 | 4 |

| HAR(Parkinson) | 3 | 0 | 2 |

| HAR-X(Parkinson) | 4 | 0 | 1 |

| AHAR(Parkinson) | 3 | 0 | 2 |

| HAR(Garman-Klass) | 3 | 0 | 2 |

| HAR-X(Garman-Klass) | 4 | 0 | 1 |

| AHAR(Garman-Klass) | 3 | 0 | 2 |

| HAR(Rogers-Satchell) | 3 | 0 | 2 |

| HAR-X(Rogers-Satchell) | 3 | 0 | 2 |

| AHAR(Rogers-Satchell) | 3 | 0 | 2 |

幾個立刻可以看出來的規律:

第一,c2c 代理的場次,GARCH 優勢不大(多數平手),但換成 Parkinson / Garman-Klass / Rogers-Satchell 之後,GARCH 勝率明顯上升,每組 3-4 勝。這說明用了更「精細」的代理,不但沒幫到 HAR,反而讓 GARCH 拉開差距。

第二,HAR-X 版本在 c2c 代理下「平手多」,在其他代理下「GARCH 勝 4 場最多」。加入 VIX 在某些資產有補充資訊,但對大多數資產和代理組合,效果有限甚至更差。

第三,BTC-USD 的所有 12 場全是平手。比特幣波動太大,兩個模型都難以穩定勝出。

為什麼 GARCH 在日頻就夠了

這個結果並不意外,只是少有人系統地去驗證。

資訊集已飽和 是主因。日收盤價這個數字,已經包含了當天開盤到收盤的全部走勢,以及上一個交易日收盤後的隔夜波動。日頻 c2c 波動率,就是整個「白天 + 隔夜」資訊的匯總。HAR-RV 在高頻場景的優勢,來自於五分鐘 RV 對「盤中微觀結構」的直接量測,日頻根本沒有這層資訊。

GARCH 在日頻已經夠精確 。GJR-GARCH(1,1,1) 加上槓桿項之後,能捕捉條件異質變異、不對稱衝擊、短記憶均值回歸,而這些恰好是日頻波動率的主要特徵。HAR 的長記憶分解,在日頻沒有太多額外資訊可以挖。

Parkinson 等代理的噪音問題 。這些基於日內高低價的代理,理論上比 c2c 有更多資訊,但在日頻層面,高低價本身也是抽樣噪音的產物,不一定能幫 HAR 找到更乾淨的信號。從結果看,這些代理反而讓 GARCH 勝出更多,因為 GARCH 對代理噪音的處理方式更簡潔(直接用條件變異數更新,不做頻率分解)。

HAR-X(c2c) 唯一 1 勝的解讀 (研究者解讀,超出直接數據範圍):c2c 代理噪音最大,HAR 自身估計不穩,但加入 VIX 這個市場恐慌度的直接代理後,補充了 HAR 缺乏的前瞻信號,在 SPY 這個流動性最高、VIX 相關性最強的標的上,剛好翻出 1 場勝。這個組合很窄,不代表 HAR-X 整體能勝。

對日頻波動率預測的實際影響

如果你在做日頻的波動率預測,不管是風險管理、選擇權定價、或是配置策略,K188 的結論很直接:

GARCH 是日頻的合理上限,沒有必要為了 HAR 升級。

HAR-RV 的主場是高頻(五分鐘、十五分鐘)。那個場景下,已實現變異數本身就是資訊豐富的信號,多頻率分解才有意義。用日收盤價拼出來的波動率代理,無論選哪一種,都沒有辦法給 HAR 足夠的燃料超越 GARCH。

這不代表 HAR 沒有用。它代表的是: 工具要用在對的時間尺度 。

替代方向上,若想在日頻取得邊際改善,K188 結果暗示的路徑是補充前瞻性外生資訊(如 VIX),而非換更複雜的頻率分解模型。但即使是這條路,在多數資產上效益有限。

延伸閱讀 :若對跨資產波動率預測的充分性問題有興趣,可以參考 VolPred 其他跨資產研究(如 K1098 系列對 native implied volatility 預測力的充分性驗證),那條線的結論與本文形成有趣對照。

本文基於實驗 K188(腳本:experiments/k188/k188_har_ceiling.py,結果:experiments/k188/k188_har_ceiling_results.json)。數據來源:yfinance,OOS 期間:2023-01-01 至 2024-12-31,樣本:5 資產,501–730 個 OOS 交易日。[提出: 用戶, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊