K1426: Partial Cointegration Hedging IS PoC — 三對 ETF 全 NULL,ρ 為負的警示

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

本實驗(K1426)以 Clegg & Krauss(2018, Quantitative Finance)提出的 partial cointegration hedging(PCH)為方法,對三對 ETF(SPY/IVV、USO/BNO、GLD/IAU)進行 2015–2024 日線 IS-only PoC。Kalman filter + scipy MLE(20-multistart,seed=42)估出 state-space 參數後,與 OLS static hedge 和 EG-VECM 比較避險效益(HE)。

結果全部落在 honesty gate 內,overall verdict: NULL(3/3 pairs)。SPY/IVV 與 USO/BNO 的 AR(1) 均值回歸係數 ρ 皆為負值(分別 -0.198、-0.401),代表 AR(1) 在振盪而不是均值回歸。GLD/IAU 的 half-life 僅 0.24 天,mean-reverting 成分與 i.i.d. 雜訊無從區分。USO/BNO 看似 HE_PCH = 0.887 大幅勝過 HE_OLS = 0.590,但此差異是 β 尺度的 artifact,不是 partial cointegration 帶來的實質改善。

OOS rolling-window + 100-multistart + bootstrap CI 已進 compute queue。

研究背景

Clegg & Krauss(2018)的 partial cointegration 把兩資產的 log price spread 分解為兩個獨立成分:AR(1) 均值回歸成分 M_t,加上純隨機漫步成分 R_t。經典 cointegration 假設整個 spread 都是均值回歸的,PCH 放寬這個假設,承認 spread 可以同時帶有均值回歸與永久偏離的成分。

這個分解對避險的意涵:OLS 對 spread 整體最小化變異,而 PCH 的 Kalman filter 狀態估計理論上能「只用 M_t 部分」來做動態 hedge ratio,對 R_t(永久偏離)部分的暴露不試圖 hedge 掉,因為試圖 hedge 隨機漫步反而增加 tracking error。Poulos, Curphey & Williams(2024, RQFA)把這個框架延伸至跨截面資產定價,並指出許多 pair 在實際資料中 R²_MR(mean-reverting variance share)接近 0,模型退化成純 random walk。

本實驗的問題:對流動性高、追蹤關係明確的 ETF pairs,PCH 的 M_t + R_t 分解是否能找到有意義的均值回歸結構?

方法與數據

| 項目 | 設定 |

|---|---|

| 資料來源 | yfinance daily adjusted close |

| 期間 | 2015-01-01 — 2024-12-31 |

| 樣本 | 2,515 個交易日(三對相同) |

| 標的 | SPY/IVV(S&P 500 重複 ETF)、USO/BNO(WTI/Brent 原油 ETF)、GLD/IAU(黃金重複 ETF) |

| PCH 估計 | Kalman filter + scipy L-BFGS-B MLE;rho 用 tanh() reparameterization;sigma 用 log() reparameterization |

| Multistart | 20 次(seed=42);full 100-start 留 compute_queue |

| Baselines | OLS static hedge;EG-VECM(Stage-1 OLS + Stage-2 speed-of-adjustment) |

| 統計口徑 | IS-only;三 estimator 對稱 IS 口徑,無 lookahead 不對等 |

Honesty gate (任一觸發即報 NULL):

- ρ ≥ 0.999 → PCH 退化為純 random walk

- R²_MR < 0.05 → M 成分佔比過低

- ρ ≤ 0 → AR(1) 振盪而非均值回歸

- half-life < 1 day → 均值回歸速度與 i.i.d. 雜訊無法分辨

核心發現

三對 ETF 結果彙總

| Pair | β_OLS | β_PCH | ρ | R²_MR | half-life | HE_OLS | HE_PCH | Verdict |

|---|---|---|---|---|---|---|---|---|

| SPY/IVV | 0.998 | 0.996 | -0.198 | 0.813 | — | 0.998 | 0.998 | NULL_RHO_NEGATIVE |

| USO/BNO | 0.424 | 1.008 | -0.401 | 0.070 | — | 0.590 | 0.887 | NULL_RHO_NEGATIVE |

| GLD/IAU | 0.982 | 0.998 | 0.053 | 0.990 | 0.24d | 0.994 | 0.994 | NULL_HALFLIFE_TRIVIAL |

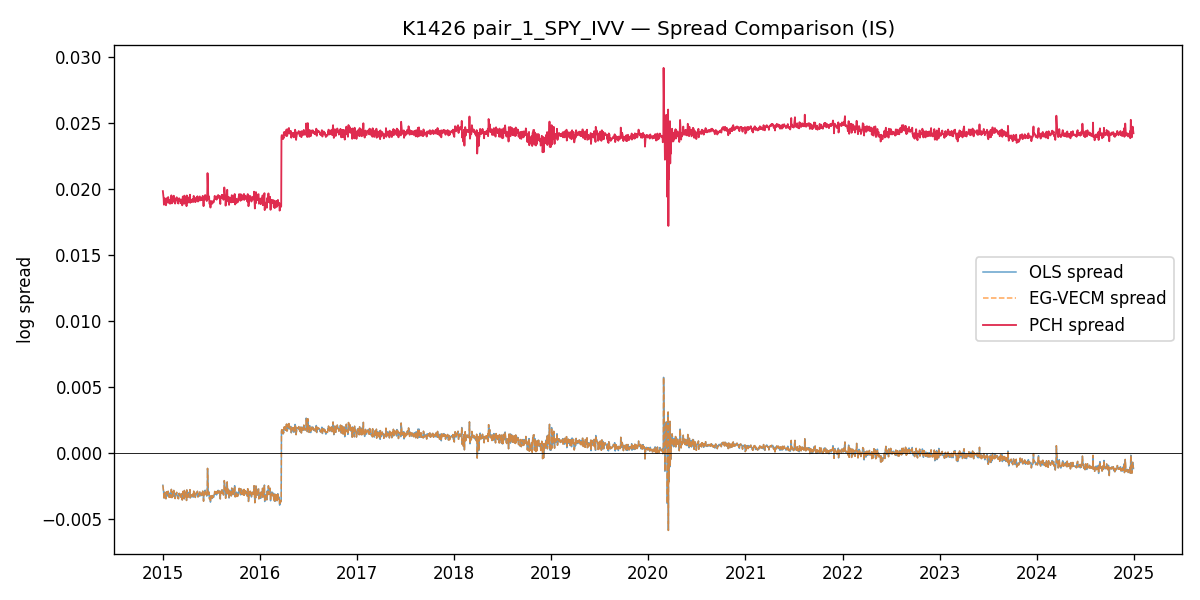

Pair 1 — SPY/IVV:重複 ETF 收斂正確,ρ 為負

SPY 與 IVV 追蹤相同的 S&P 500 指數,是 sanity check 對。OLS β = 0.998,HE = 0.998,與經濟直覺吻合。PCH MLE 收斂(20/20 starts 全部收斂),估出 β_PCH = 0.996、R²_MR = 0.813,即 Kalman filter 判定 81% 的 spread 變異屬於均值回歸成分 M_t。

但 ρ = -0.198。Clegg-Krauss 模型要求 ρ ∈ (0, 1) 才算均值回歸;ρ 為負代表 AR(1) 每一期在正負方向振盪(overshooting),不是收斂。PCH 加上 Kalman 動態 beta 之後,HE = 0.998,與 OLS 幾乎相同。這兩個 ETF 的 spread 本來就幾乎為零,OLS 已達幾乎完美的避險,PCH 沒有加分空間。

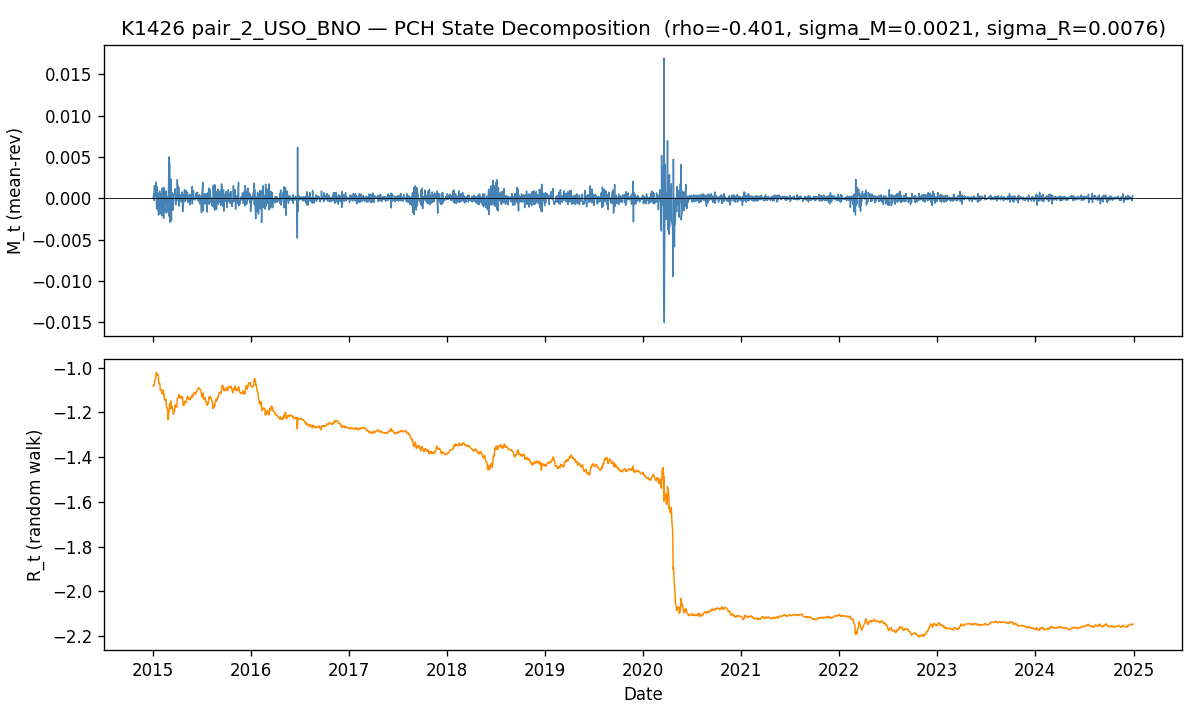

Pair 2 — USO/BNO:HE 看似改善,實為 β 尺度 artifact

這對是三對中最有鑑別力的案例。USO 追蹤 WTI 原油期貨,BNO 追蹤 Brent 原油期貨,兩者有長期 WTI-Brent 價差,理論上是 PCH 最有意義的應用場景。

乍看 HE 數字:HE_OLS = 0.590,HE_PCH = 0.887。差距 0.297,看起來 PCH 大幅勝出。

但這個比較犯了一個根本性的錯誤: 兩個 spread 不在同一尺度上 。

- OLS 選 β_OLS = 0.424,以最小化 spread 變異為目標,這是標準 minimum-variance hedge ratio

- PCH 選 β_PCH = 1.008,把 USO 與 BNO 強制視為幾乎 1:1 的同商品關係

β 從 0.424 跳到 1.008,代表 PCH 用的 spread(log_USO − 1.008 × log_BNO)與 OLS 用的 spread(log_USO − 0.424 × log_BNO)是完全不同的序列。在不同的「hedge reference point」下比較 HE 數值,在數學上沒有意義。

真正的判定依據是 ρ = -0.401。AR(1) 振盪、不是均值回歸,PCH 的核心前提不成立。上圖(Kalman 狀態分解)可看到估出的 M_t 序列在正負之間快速切換,沒有持續均值回歸的特徵。

Pair 3 — GLD/IAU:R²_MR 很高,但半衰期只有 0.24 天

GLD 與 IAU 同樣追蹤黃金,是第二組 sanity check。PCH 估出 R²_MR = 0.990,表面上 99% 的 spread 變異都屬於均值回歸成分。數字看起來很好,但 ρ = 0.053,對應的理論半衰期只有 0.24 天。

半衰期不到一個交易日,代表 M_t 成分幾乎瞬間回到均值,與 i.i.d. 白噪音在統計上難以區分。Kalman filter 在此把幾乎可忽略的自相關捕捉為 M_t 成分,結果 PCH 的「均值回歸」速度比一個交易日還快,不具備任何避險操作的實用性。HE_PCH = 0.994 vs HE_OLS = 0.994,兩者相等。

Interpretation

NULL 結果不代表 PCH 方法錯誤。Poulos et al.(2024)本身就發現,在實際資料中「many pairs degenerate to R²_MR ≈ 0」。他們的文獻是對 cross-sectional asset pricing 的應用,並非宣稱對所有 pair 都能找到均值回歸結構。

這次實驗的三對選法有明顯限制:

重複 ETF(SPY/IVV、GLD/IAU) :追蹤同一底層標的的 ETF,spread 本來就接近零,任何 state-space 估計都在一個幾乎沒有訊號的序列上找結構。即使 MLE 收斂,估出的 ρ 與 R²_MR 更多是 numerical artifact,而非經濟意義上的均值回歸。

USO/BNO 的 2015–2024 窗口 :這段期間含 2020 年 4 月 WTI 期貨負油價事件,以及 2022 年俄烏衝突導致的 Brent-WTI 價差劇烈擴大。隨機漫步成分在這段資料中可能確實佔主導,PCH 估不出持續性均值回歸是合理的實證結果。

下一步 OOS rolling-window 才能真正測試 PCH 能否在 expanding window 估計下找到任何 pair 在 OOS 期間有 HE_PCH > HE_OLS(bootstrap 95% CI 排除 0)。

實務意義

對量化避險研究而言,K1426 的貢獻主要是方法論層面:

- ρ 正值是 PCH 有效性的必要條件 ,不是充分條件。R²_MR 高不代表 PCH 有用,ρ 為負就直接否定。

- HE 跨模型比較必須確認 spread 在同一尺度 。不同 β 選擇下的 spread 是不同序列,HE 無法直接比較。

- 重複 ETF 適合作 sanity check,不適合作 PCH 的鑑別 pair 。真正有意義的測試需要有經濟基本面支撐的 spread(如跨市場同商品 ETF、供應鏈上下游關係的股票 pair 等)。

OOS follow-up(compute queue 任務 compute-k1426-oos-partial-cointegration-hedging-1780934756,等 :15/:30 worker 執行)若仍 NULL,後續方向包括換 pair 組合(GLD/SLV、XLE/USO、跨幣種 commodity ETF),或轉向 multivariate PCH 框架。

限制

- IS-only :in-sample HE 是 upper bound,OOS 結果可能更低。

- 20-multistart(Pair 2/3) :full 100-start 已進 compute queue;理論上多 start 可能找到不同 loglik basin,但 ρ 為負的結論預期不變。

- 未做 Codex code review :worktree agent 環境限制,主線程 verify 後再寫 knowledge.json(K1259 process gate)。

- 2020 油價異常事件 :USO/BNO 的結果包含 WTI 負油價時期,若剔除這段,PCH 的 ρ 可能轉正。但刪除極端事件本身有 data snooping 風險,不在本 PoC 範圍內。

結論

K1426 IS PoC 結果:PCH 在 SPY/IVV、USO/BNO、GLD/IAU 三對 ETF 的 2015–2024 日線資料上全數 NULL。AR(1) 均值回歸係數 ρ 在兩對為負(振盪),第三對的半衰期不到一天(近似 i.i.d.)。USO/BNO 表面上的 HE 改善是 β 尺度 artifact,在 ρ 為負的前提下不具任何 partial cointegration 的詮釋。

OOS rolling-window + bootstrap CI 正在 compute queue 執行,結果出來後若仍 NULL 會產出 follow-up 分析。若 OOS 在特定 pair 或特定子期間找到 HE_PCH > HE_OLS(bootstrap CI 排除 0),才值得進一步探索動態 beta 應用的實務方向。

資料來源:yfinance daily adjusted close,2015-01-01 — 2024-12-31;實驗 K1426(腳本:experiments/k1426/k1426.py,結果:experiments/k1426/k1426_results.json)。文獻:Clegg & Krauss (2018) QF 18(1), 121–138;Poulos, Curphey & Williams (2024) RQFA 62(3), 1031–1061;Lien (2004) QREF 44(5), 654–658。

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊