同樣叫短債,USDC 出事時一檔波動放大 2.8 倍,另一檔幾乎沒變

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

同樣叫短債,USDC 出事時一檔波動放大 2.8 倍,另一檔幾乎沒變

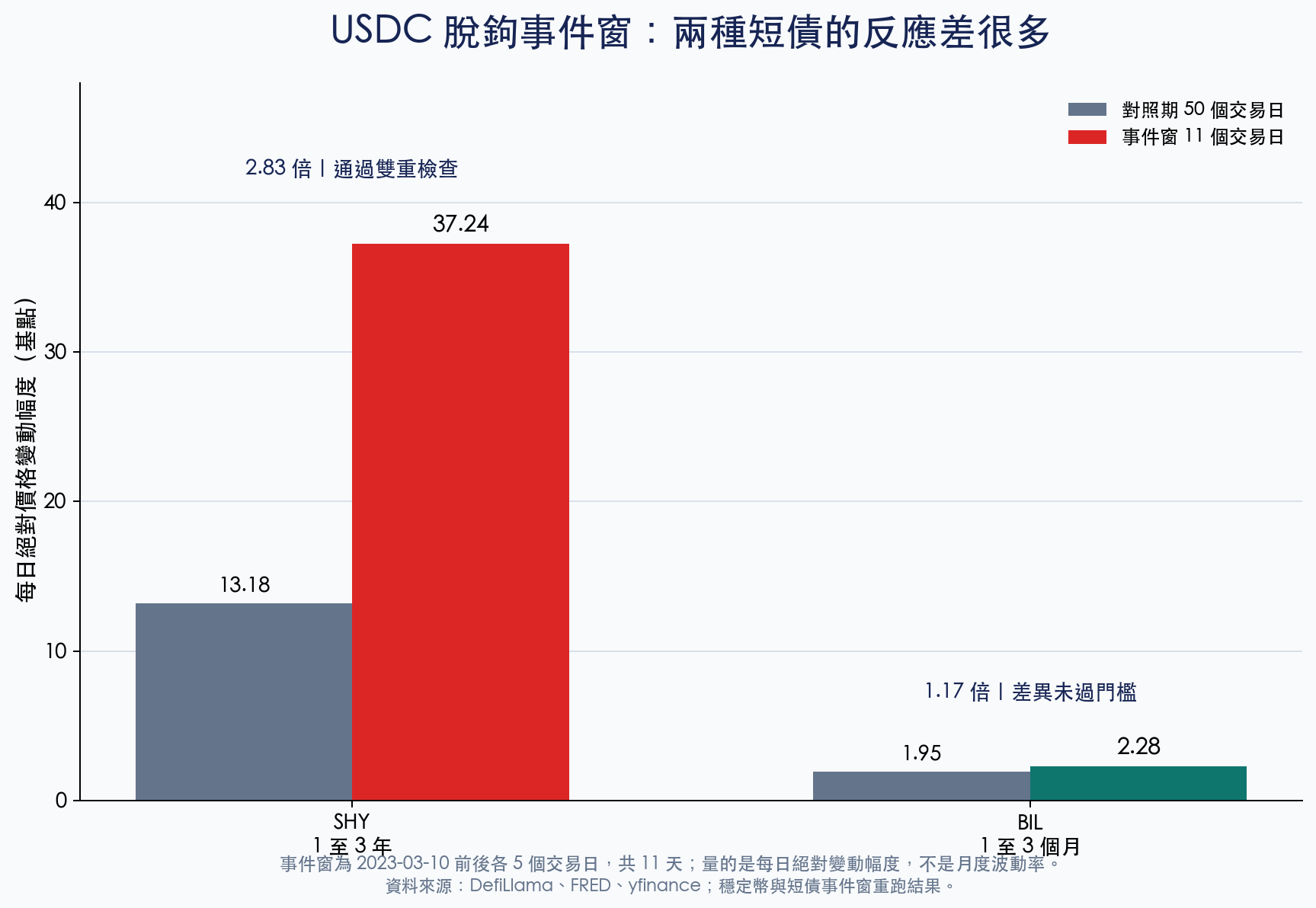

如果你把緊急預備金放在「短債」,SHY 和 BIL 看起來很像。前者持有 1 至 3 年期美國公債,後者集中在 1 至 3 個月。2023 年 3 月 USDC 脫鉤時,兩檔的反應差了一大截:SHY 的每日絕對變動幅度升到平常的 2.83 倍,BIL 只有 1.17 倍,後者的差異落在誤差範圍內。

事件背景也值得分開看。研究版記錄,2023 年 3 月 10 日 USDC 一度跌到約 0.87 美元,Circle 有 33 億美元現金卡在矽谷銀行。到樣本末,USDT、USDC、DAI 三大穩定幣合計市值已超過 3,000 億美元。這些背景數字說明規模,沒有進入下方的短債價格估計。

先把「事件窗」說清楚

研究把 2023 年 3 月 10 日當作中心,往前與往後各取 5 個交易日,合計 11 天。對照期則取前後各 30 個交易日,再扣掉事件窗,留下 50 天。圖中量的是 ETF 每日絕對價格變動幅度,單位為基點;它和後面用 22 天資料算的利率波動是兩套口徑。

| 短債 ETF | 對照期日均變動 | 事件窗日均變動 | 倍率 | 檢查結果 |

|---|---|---|---|---|

| SHY,1 至 3 年 | 13.18 基點 | 37.24 基點 | 2.83 倍 | 差異通過兩道門檻 |

| BIL,1 至 3 個月 | 1.95 基點 | 2.28 基點 | 1.17 倍 | 差異未過門檻 |

SHY 的差異先通過一般比較,再通過連續 5 個交易日綁在一起的 5,000 次重抽檢查,兩關都低於 0.05。BIL 兩關都沒過。1.17 倍看起來略高,資料無法把它和一般波動分開。

想核對原始檢定數字,再看這張表

| 核對項目 | SHY | BIL |

|---|---|---|

| 第一關統計強度 | 2.75 | 0.65 |

| 第一關顯著性,原值/兩檔調整後 | 0.019/0.038 | 0.525/1.000 |

| 連續 5 日分組重抽,原值/兩檔調整後 | 0.0114/0.0228 | 0.4402/0.8804 |

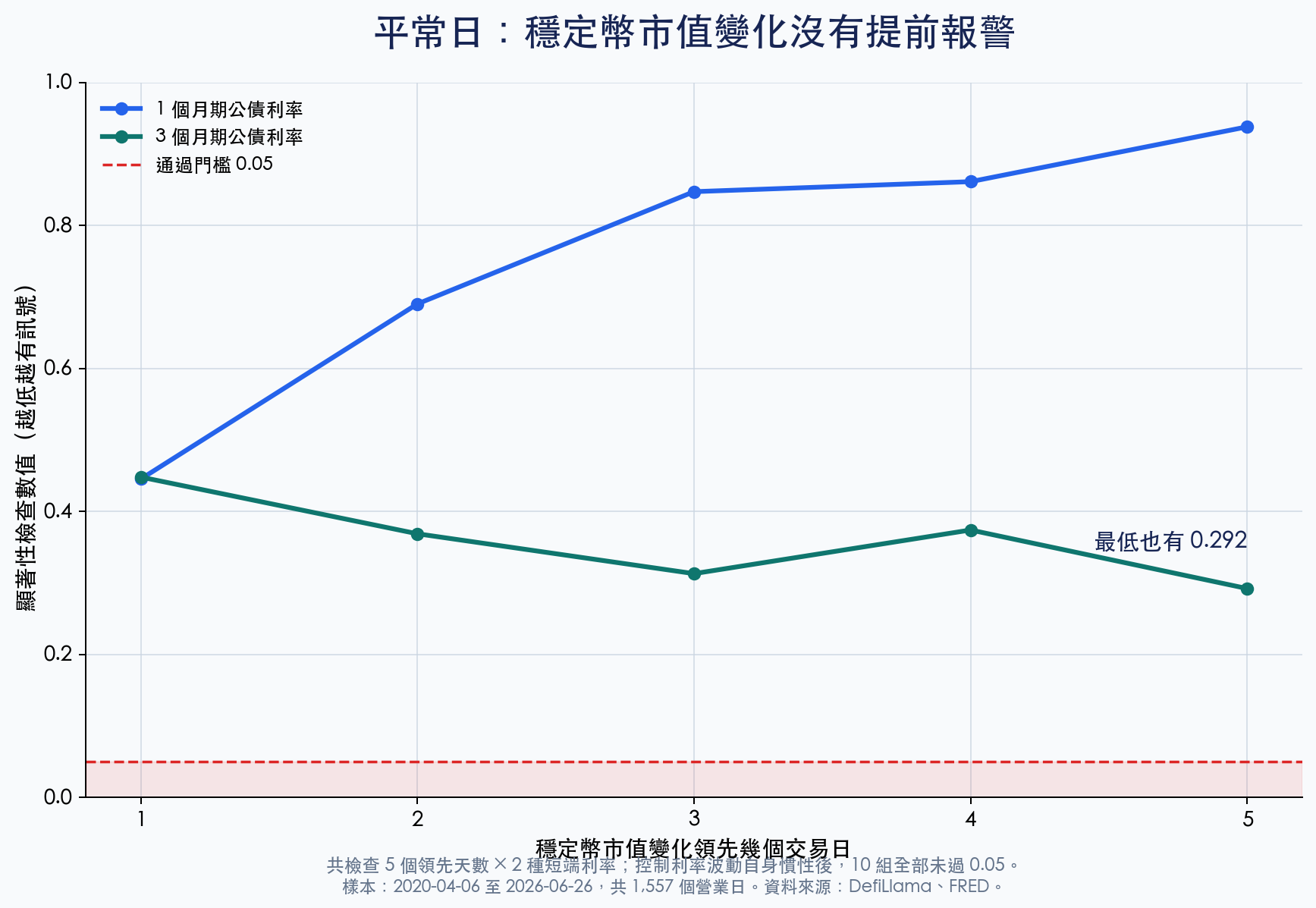

平常日沒有提前報警

事件反應很醒目,日常資料卻沒有訊號。研究把三大穩定幣每日市值變化分別提前 1 至 5 個交易日,再看它能否預告 1 個月與 3 個月期公債利率的 22 日波動。總共 5 個天數乘 2 種利率,10 組全部沒過門檻。

單純相關係數落在 -0.14 到 -0.19,方向看似有關;把利率波動本身的慣性放回比較後,顯著性數字全部高於 0.29,最低也只有 0.292。日常穩定幣市值增減不能當成明後天短端利率波動的早期警報器。

樣本來自 DefiLlama、FRED 與 yfinance,期間為 2020 年 4 月 6 日到 2026 年 6 月 26 日,共 1,557 個營業日。預測用的穩定幣變化明確往後錯開 1 至 5 個交易日;22 日利率波動只使用當天與之前的資料,沒有偷看未來。為了讓別人重跑得到同一結果,5,000 次分組重抽固定使用數字 42 作為隨機起點。

2.83 倍證明不了 USDC 造成賣壓

SHY 的結果來自單一事件,樣本只有一場。研究沒有 Circle 的逐日賣券紀錄、不同脫鉤事件的比較區間,也沒有把同期銀行危機拿來做安慰劑。存續期、流動性與當時整體利率環境都可能讓 SHY 比 BIL 更會晃。

研究版曾列出一個機械性差異:SHY 存續期約 1.8 年,BIL 低於 0.2 年,利率一動,SHY 價格天生更敏感。主流穩定幣儲備又以極短天期國庫券與附買回為主,證據不支持「USDC 賣壓直接打到 1 至 3 年券」的說法。2.83 倍只描述那次事件窗,無法變成下一次脫鉤的固定規律。

GENIUS Act 那一段也只能當診斷

2025 年 7 月 18 日法案簽署前後的 11 日事件窗,1 個月期公債利率波動由對照期 2.808 升到 3.892;3 個月期卻由 1.875 降到 1.010。兩段期限方向相反,比較像同時期的利率環境切換。資料不能把變動歸因於法案。

研究稽核欄保留原始統計強度:1 個月期為 5.16,3 個月期為 -10.24。兩個數字只用來覆核方向差異,不拿來證明法案造成變動。

早期公開版還踩過兩個坑。標題曾把「前後各 5 個交易日」縮成「那 5 天」,少算了實際 11 個觀測;內文也曾把 SHY 反應寫得太像穩定幣賣券造成。研究版已更正事件窗與因果用語,一般讀者版沿用修正後口徑。

實務上只留一個動作:看到「短債」兩個字時,繼續查到期區間。1 至 3 個月與 1 至 3 年在平靜期都可能很穩,壓力來時的價格敏感度仍不同。至於穩定幣市值變化,目前沒有足夠證據把它當成短端利率波動的日常預警訊號。

本文為單一事件描述與日常領先性檢查,不構成投資建議。完整方法、可重跑腳本與更正紀錄見研究版文章。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊