財報季開跑前,把你的「財報控制盤」盤一次:一個開關會亮,四個旋鈕有三個沒接線

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

財報季開跑前,把你的「財報控制盤」盤一次:一個開關會亮,四個旋鈕有三個沒接線

下週二(7/14)美股盤前,摩根大通、美國銀行、花旗、富國銀行四家一起交出第二季成績單,Q2 財報季正式開場。兩天後的 7/16,台積電法說會登場。接下來六週,你的持股會一家一家走上台。

而市場現在的體溫是這樣的:VIX 在 7/10 收 15.03,一週前還在 16.9;標普 500 收 7,575.39 點;費城半導體指數 12,967 點,我們在〈AI 晶片的鐘擺盪過頭了嗎?費半波動率飆到近四年最高,營收卻還在加速〉裡才剛記錄過它的波動率衝到近四年最高。指數在高點、恐慌指數在低點、半導體自己在狂震。三個訊號各說各話的時候,財報季就開跑了。

於是每年這個時候,同一套動作又會出現:翻分析師預估、猜哪家會 beat、猜 beat 多少、財報季前先減碼一點、法說會前買個選擇權押一把。

這些動作背後,都假設你手上有一個可以轉的旋鈕。

VolPred 這幾個月在四個市場、十二個交易所、上百檔個股上,把每一個旋鈕都接上電表量過。結果是: 大部分旋鈕根本沒接線 。

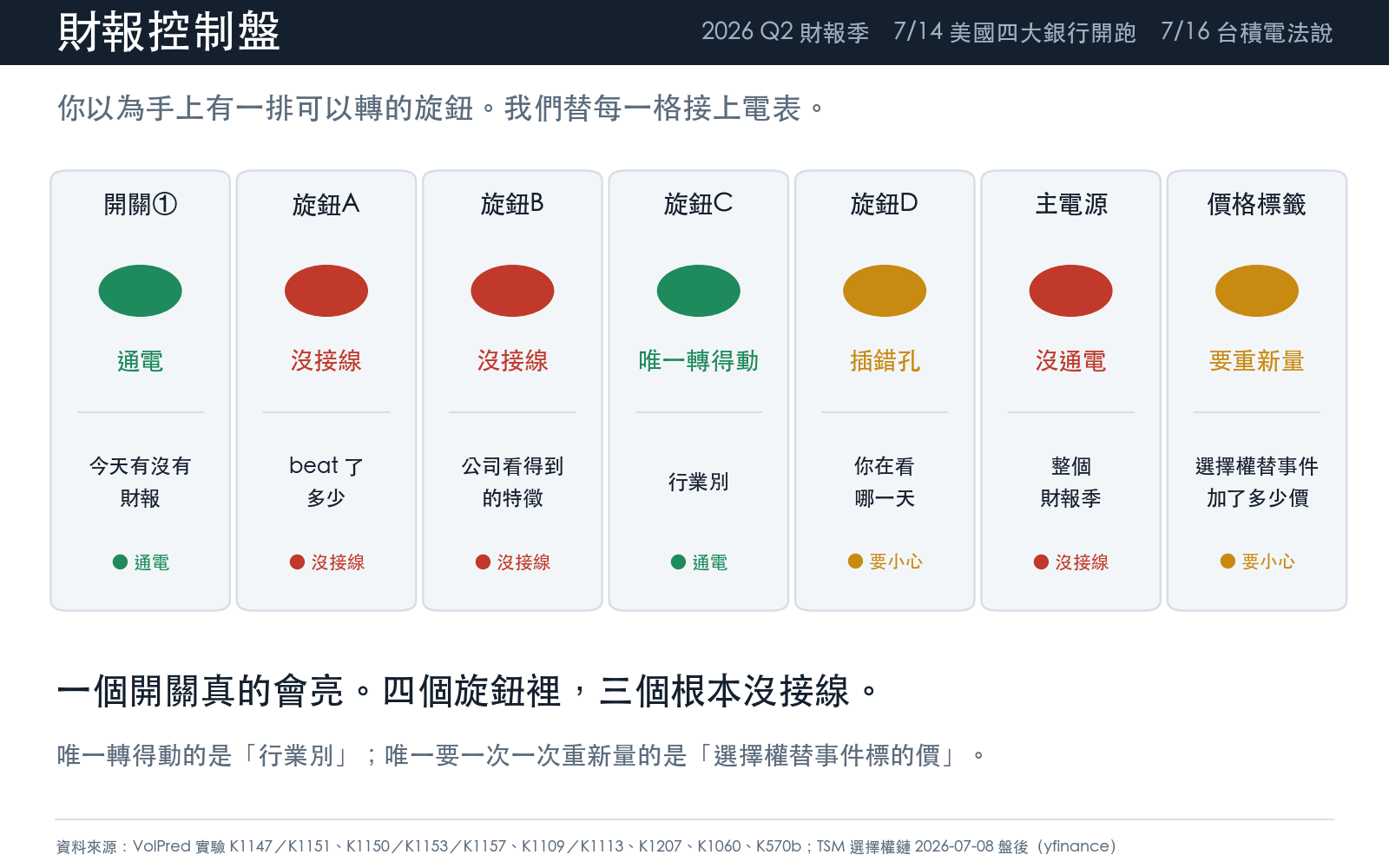

財報控制盤:一張表,七個格子

先把整篇文章的骨幹放在最前面。想像你面前有一台控制盤,上面有一個主電源、一個開關、四個旋鈕、一張價格標籤。每一格,我們都用真實資料量過它到底通不通電。

| 格子 | 你以為它能做什麼 | 實測 | 證據 |

|---|---|---|---|

| 開關① 今天有沒有財報 | 決定今天會不會震 | ✅ 通電,而且很亮 | 美股 30 檔大型股,統計強度 4.49(bootstrap,顯著性 0.00);美日歐台四市場全部同號 |

| 旋鈕A beat 了多少 | 驚喜越大、震得越大 | ❌ 沒接線 | 同一份資料、同一組參數,換成連續驚喜幅度後統計強度掉到 1.11(顯著性 0.41);日本 1.32(0.31) |

| 旋鈕B 公司看得到的特徵 | 挑出「這家會震」的公司 | ❌ 沒接線 | 6 個公開指標、31 家台廠、預先登記,多重檢定校正後最小顯著性 0.854;交叉驗證 R² = −0.661 |

| 旋鈕C 行業別 | 科技股本來就比較震 | ✅ 唯一轉得動的旋鈕 | 12 市場 182 檔 panel:行業別的解釋力是法人持股的 32 倍;科技股 vs 金融股差 11 倍 |

| 旋鈕D 你在看哪一天 | 財報當天最震 | ⚠️ 接線了,但你插錯孔 | 台股財報當日波動比 0.936(比平常還低),隔一天 1.466 |

| 主電源 整個財報季 | 財報季 = 高風險期,該降槓桿 | ❌ 根本沒通電 | SPY 21 年、5,342 個交易日:財報季與非財報季的已實現波動都是 15.6%,顯著性 0.82 |

| 價格標籤 選擇權替事件加了多少價 | 大事前保費一定變貴 | ⚠️ 要一次一次量,別假設 | 台積電 7/16 法說會,市場只加價 3.6 個百分點(單日約 ±4.0%),低於它自己過去 8 次法說的 4.89% |

這張表就是本期的可帶走物。下面我們一格一格說清楚它是怎麼量出來的。

開關①:唯一那個真的會亮的格子

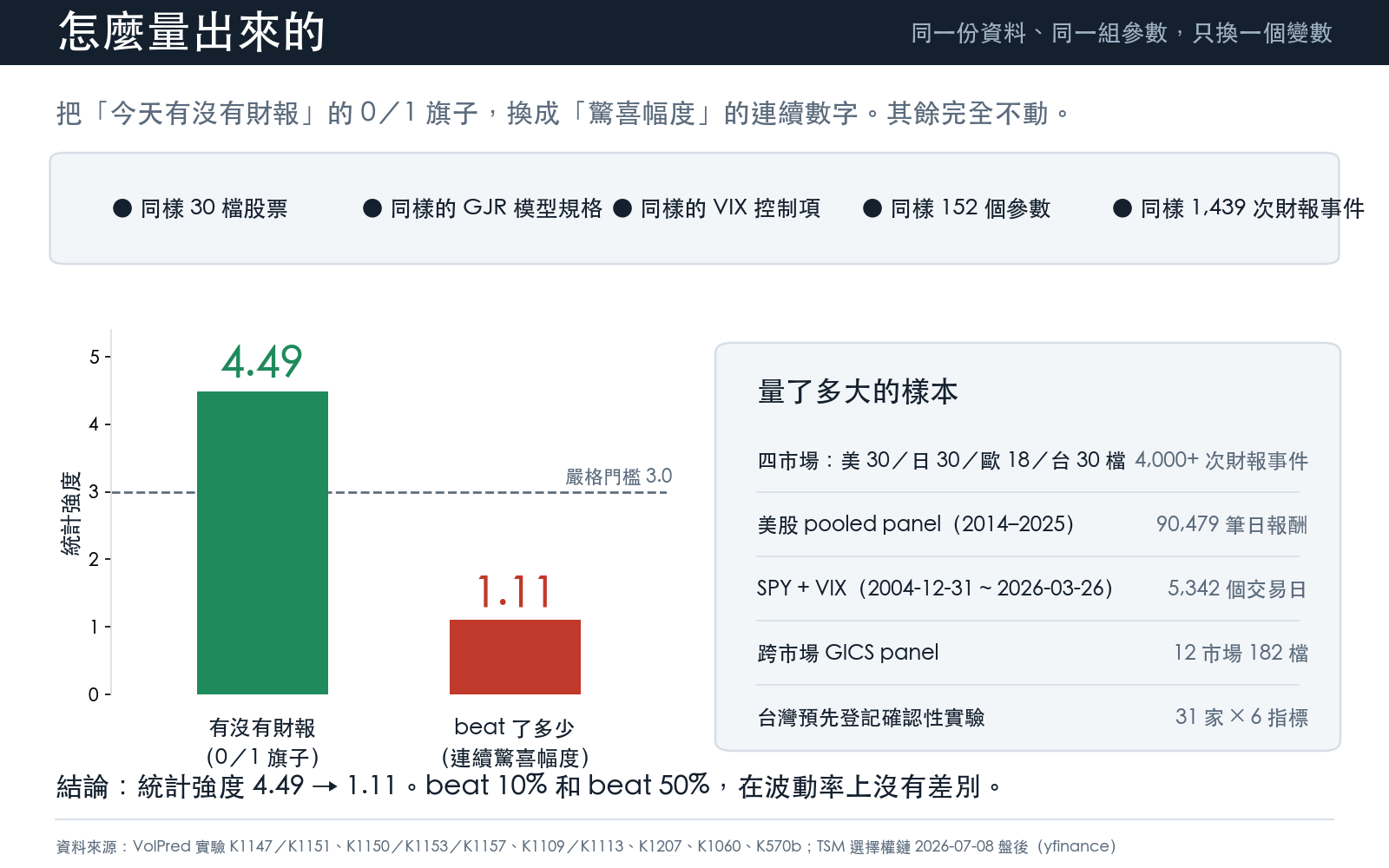

先講好消息。財報這件事本身,對波動率是有作用的,而且作用強得很乾淨。

在〈K1151:財報 Beat 多少不重要,今天有沒有公佈財報才是波動率信號〉裡我們算過:拿 30 檔標普 500 大型股(蘋果、微軟、輝達、摩根大通、沃爾瑪這一類)、2014 到 2025 年、90,479 筆日報酬,跑 GJR-GARCH 模型,把「今天是不是財報日」做成一個 0 或 1 的旗子丟進去。

那面旗子的統計強度是 4.49 ,150 次 block bootstrap 下的顯著性是 0.00 。以 Harvey (2016) 對新因子要求的嚴格門檻(強度 3.0 以上)來看,它輕鬆過關。

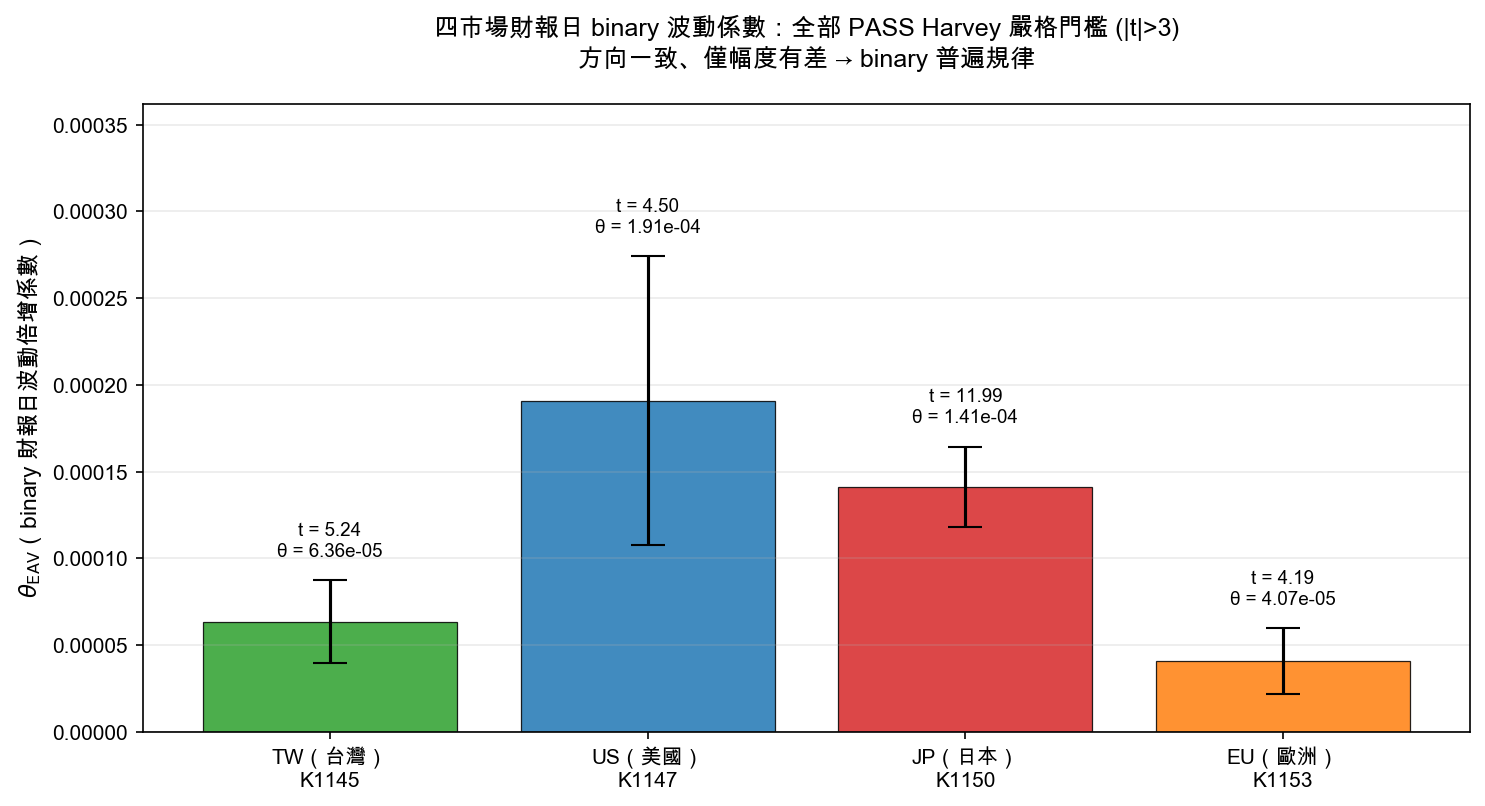

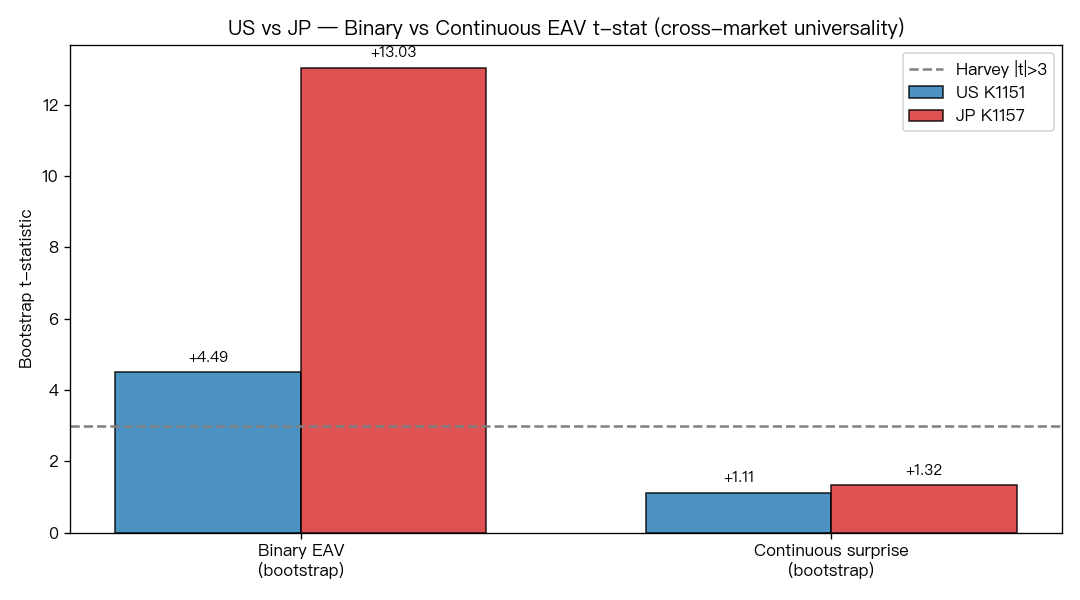

跨市場也一樣。在〈財報日股價為什麼會大跳?四個國家的股市都給了同一個答案:不看 surprise 多大,只看有沒有事件〉裡,我們把美國 30 檔、日本 TOPIX 30 檔、歐洲 18 檔、台灣 30 檔攤開,總共 4,000 多次財報事件,用一致的 pooled panel 方法估。四根柱子全部站在零之上,誤差棒沒有一根跨過零點。

四個市場、四種監理環境、四種資訊效率,開關全部會亮。

機制其實很好懂。財報公布那天,成交量放大、買賣價差拉開、量化模型集體重新評分、法人集體重新調倉。市場進入「今天要把這家公司重新標價一次」的狀態。這個狀態一開,波動就來了。

到這裡都還算符合直覺。真正的問題在下一格。

旋鈕A:beat 多少,這格根本沒接線

財經媒體最愛的句型是「EPS 超出預期 12%,股價應聲大漲」。這句話暗示的因果是:驚喜越大,反應越大。

我們把這個旋鈕拿去接電表。

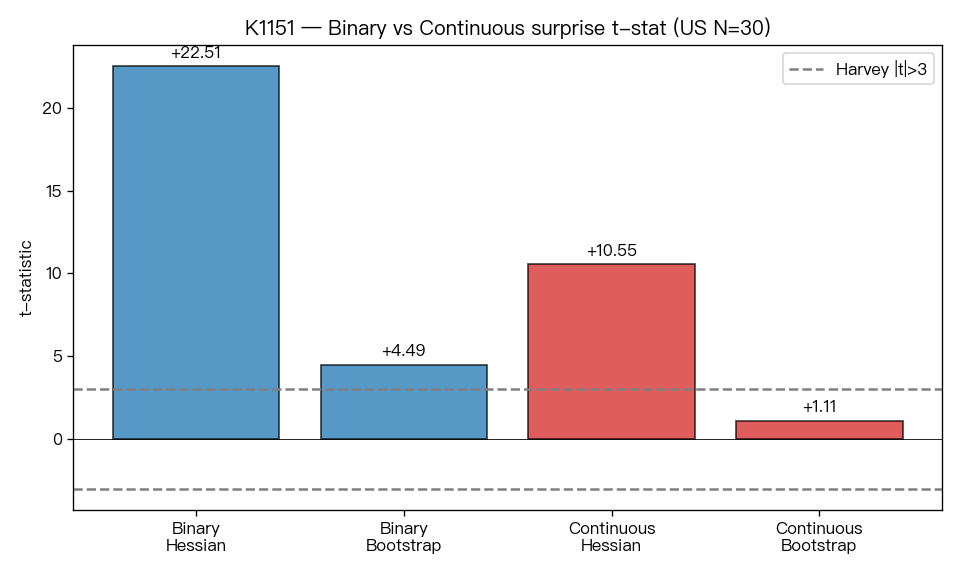

方法很直接:其他條件 完全不變 (同樣 30 檔股票、同樣的 GJR-GARCH 規格、同樣的 VIX 控制項、同樣 152 個參數),只把「有沒有財報」這面 0/1 旗子,換成「驚喜幅度」這個連續數字(實際 EPS 減預期 EPS 的絕對值除以預期,截尾後標準化)。1,439 個財報事件,重跑。

統計強度從 4.49 掉到 1.11 ,顯著性 0.41,bootstrap 信賴區間直接跨過零。模型的 AIC 差了 5,479,二元旗子完勝。

左邊是「有沒有財報」,右邊是「beat 多少」。同一份資料、同一組參數。

白話版: beat 10% 和 beat 50%,在波動率上沒有差別。

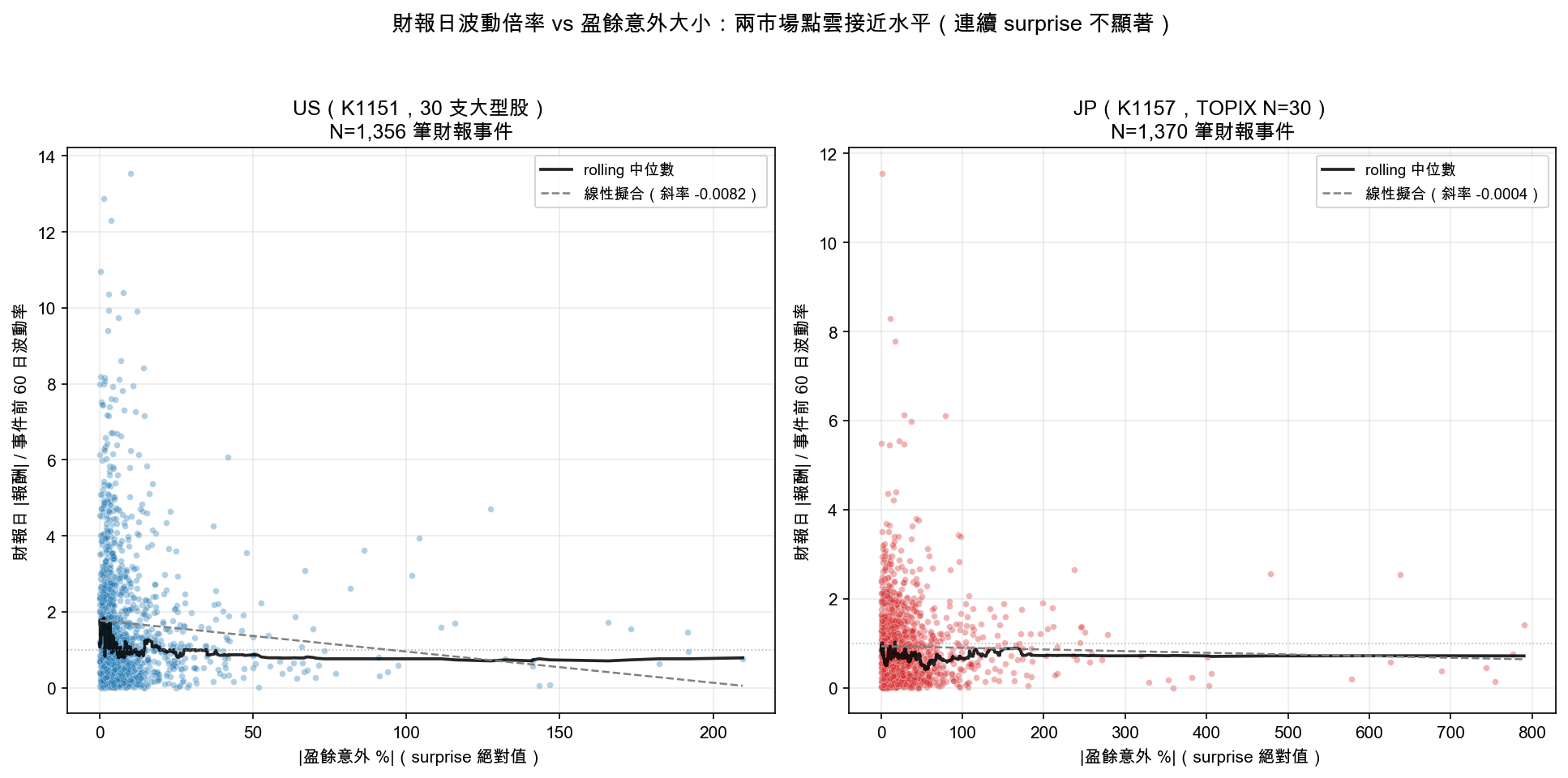

散點圖講得更狠。在四市場那篇裡,我們把美國 1,356 筆、日本 1,370 筆財報事件畫成散點:x 軸是驚喜幅度的絕對值,y 軸是財報日波動相對事件前 60 天的倍率。如果「大驚喜 → 大波動」成立,點雲該往右上斜。

實際上點雲是平的。線性擬合的斜率,美國 −0.008、日本 −0.0004。

那個 13,261% 的驚喜

日本市場還附贈一個更尖銳的教訓。

在〈13,261% 的財報驚喜,為什麼反而是壞訊號?〉裡,我們在 TOPIX 前 30 大、1,411 次財報事件的樣本裡,撈到一筆驚喜幅度 13,261% 的紀錄。主角是軟銀。整個日本樣本的平均驚喜幅度是 64.9%。

一個數字比全樣本平均大兩百倍,第一反應該是懷疑量尺,不是懷疑市場。

原因在分母。驚喜百分比的分母是分析師原本預估的 EPS。預估值只要靠近零,實際值只要偏一點點,百分比就會被放大到天文數字。我們把最極端的前 1% 截尾(日本樣本只截到 15 次事件,上限落在 788.9%),壓平之後重估,連續驚喜幅度的統計強度是 1.32、顯著性 0.31,一樣不顯著。

再做一層:隨機抽掉 5 檔股票重算三次。含軟銀那組,原本微弱的正效果直接翻負;換一組股票,又變回小幅正值。訊號扛不住抽換樣本。

所以旋鈕 A 的判定很明確: 你花在猜 beat 幅度的力氣,在波動這件事上收不回來。 你需要的只是一份財報日曆。

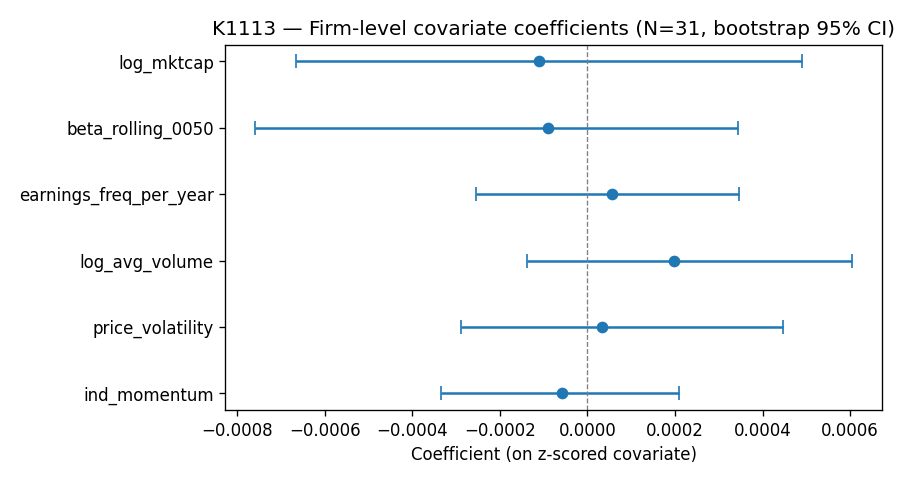

旋鈕B:公司特徵,連挑「哪家會震」都做不到

好,退一步。既然猜不到 beat 多少,那能不能至少 事先挑出哪些公司在財報日會震得比較兇 ?市值小的?beta 高的?成交量大的?歷史波動高的?

這是一個很多人會直覺相信可行的旋鈕。我們用預先登記的方式去量它。研究設計、變數清單、成功判定標準,全部在跑資料 之前 白紙黑字鎖定,避免「試 20 個指標挑 2 個有效的來講」。

在〈31 家公司、6 個指標、5 個假設:為什麼「看得到的特徵」無法預測財報當天的波動反應〉裡,我們拿台灣 31 家上市公司,測 6 個公開指標:對數市值、市場 beta、年均財報次數、對數平均成交量、歷史價格波動率、產業相對動能。

結果是 0 勝 6 敗。多重檢定校正後, 最小的顯著性是 0.854 。0.05 是一般的顯著線,0.854 離那條線遠得看不到。

更難堪的是交叉驗證。樣本內 R² 有 0.116,看起來還行;做 5 折交叉驗證後, R² = −0.661 。負的 R² 代表這 6 個指標拼起來,預測得比「直接猜全部公司的平均值」還糟。

實驗原本設計了一個實用產出:把 31 家公司分成 Tier A(財報反應明確偏高,值得特別處理)、Tier B(不確定)、Tier C(明確偏低)。最後的分佈是 A=0、B=31、C=0 。等於沒有分類系統。

順帶一提,這個「0」還是修 bug 修出來的。Codex 在程式碼審查時抓到預測區間漏算殘差變異,修正前有一家(中鋼)被誤判為 Tier A。修完,歸零。 bug 讓結果看起來比較樂觀,修掉之後更悲觀 。這種方向的修正,值得多信它一點。

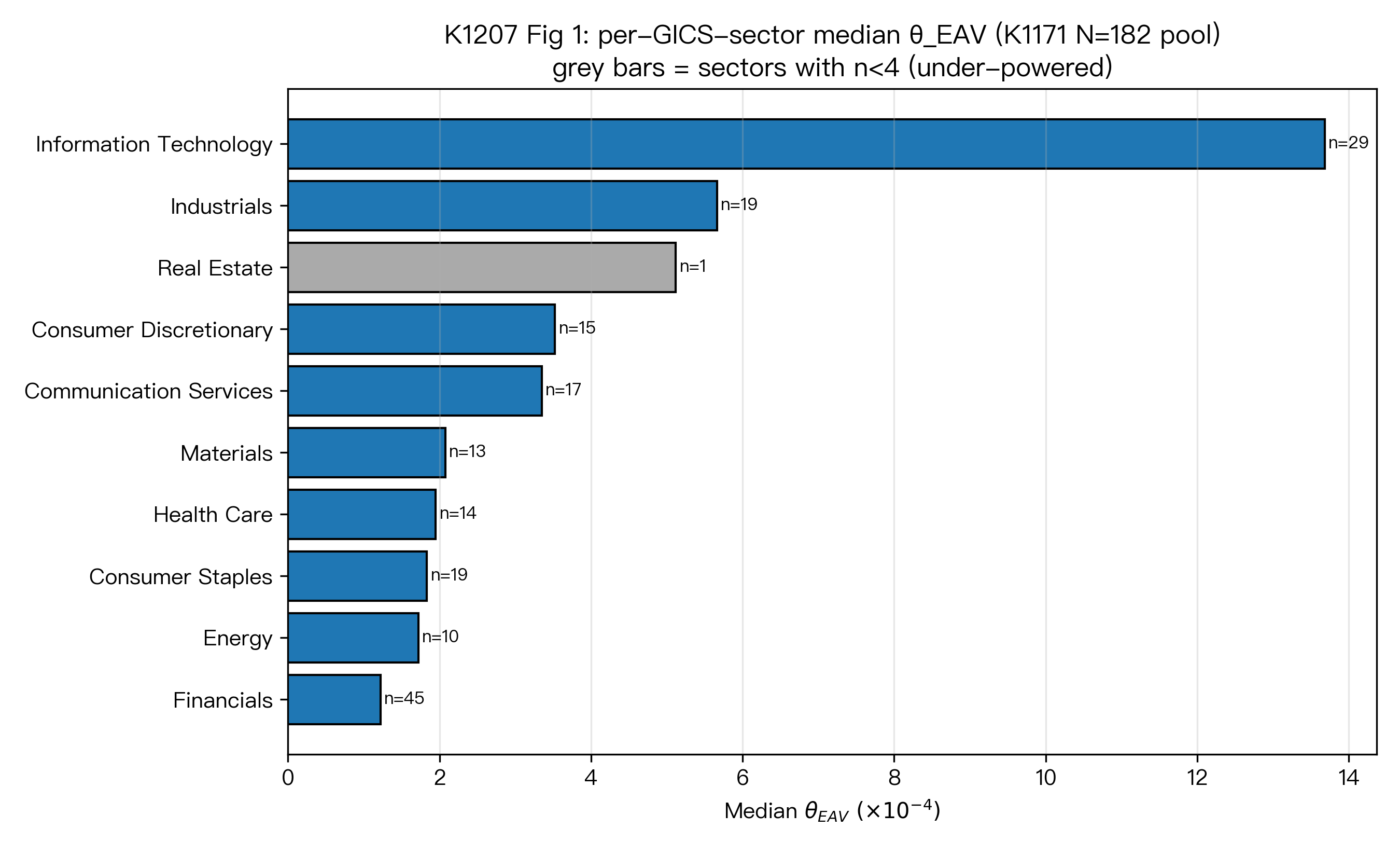

旋鈕C:唯一一個真的轉得動的

盤了半天全是紅字,總算有一格會動。

在〈K1207:GICS 行業別是法說會超額波動的獨立驅動因素,跨 12 市場 182 股驗證〉裡,我們把樣本從單一市場拉到 12 個市場、182 檔股票、10 個 GICS 行業 ,比較四個 panel 模型:基準(市場固定效應 + 市值)、加法人持股、加行業固定效應、兩個都加。

行業固定效應把 adj-R² 從 0.095 拉到 0.243,邊際貢獻 0.148 ;法人持股的邊際貢獻只有 0.0046。 32 倍差距。 行業聯合檢定 F=689.5,顯著性 7.9×10⁻¹⁴。

行業之間的差距有多大?

資訊科技(IT)的法說日超額波動中位數 0.00137,金融股 0.00012。 差 11 倍。 而且這個梯形在 12 個市場都穩定。美國(IT 導向)和澳洲(金融佔 50%)這種組合天差地遠的樣本,行業效應依然是主要解釋力來源。

為什麼?金融股的財報格式高度標準化,資產負債表和利率敏感度市場早就會算,法說會的資訊含量預期已經折進去。科技股相反:毛利率走向、下季 guidance 區間、下游需求可見度,每一季都是新資訊。

還有一個細節值得記:法人持股和行業別在行業層面的 Spearman ρ = −0.006,顯著性 0.987。 兩個因子實質正交 ,可以疊加使用而不互相稀釋。

不過這裡有個必須誠實交代的張力:旋鈕 B 那個 31 家台廠的實驗(以及它的前身 K1109),測「產業類別」時是 失敗 的(聯合 F 檢定 F(7,20)=1.31,顯著性 0.297)。同一個概念,一邊 fail 一邊 pass。

差別在規模。31 家公司、8 個台灣本地產業分類,統計檢定力不足以把梯形結構撐出來;182 檔股票、12 個市場、10 個標準化 GICS 行業,訊號才浮得出水面。 旋鈕 C 轉得動,但你需要一支夠長的扳手。 拿單一市場的三十幾檔樣本去轉它,只會覺得它是壞的。

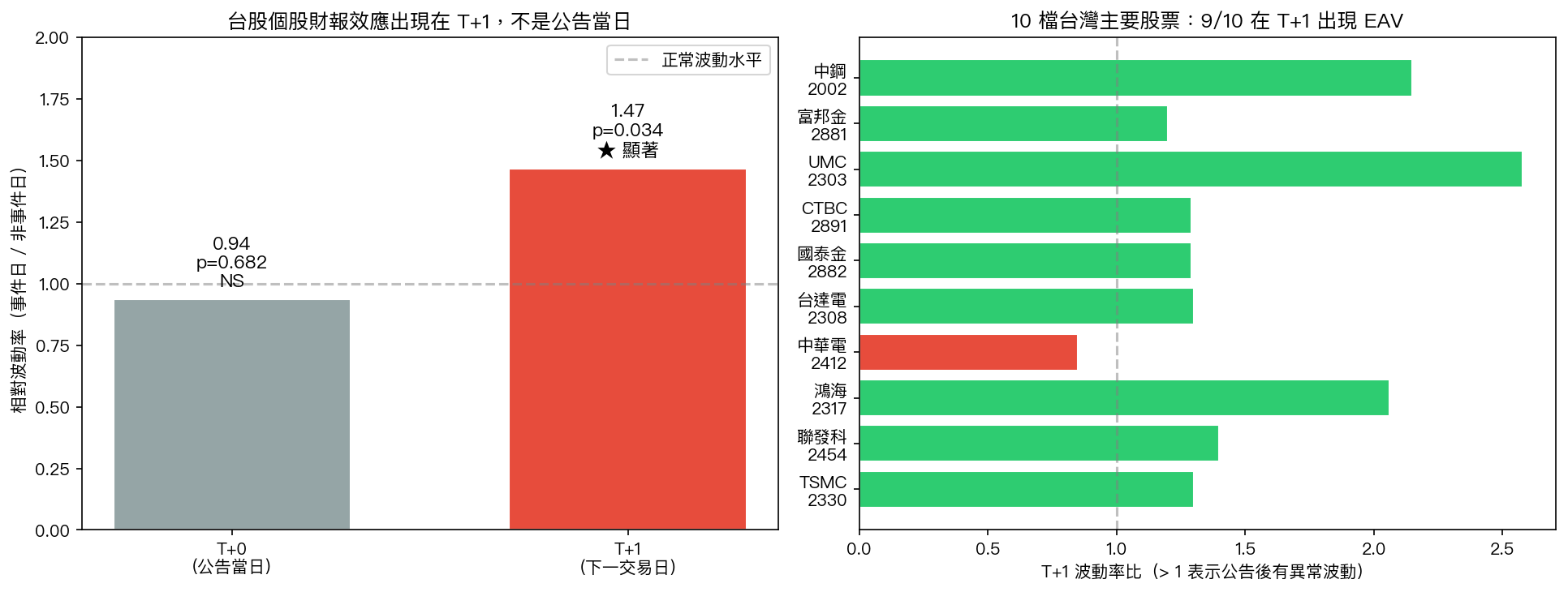

旋鈕D:你可能一直在看錯的那一天

這一格不是「沒接線」,是 你把插頭插錯孔 。

在〈你看錯日子了:台股財報對股價的影響其實發生在第二天〉裡,我們用 2010–2025 年、台灣市值前 10 大個股的資料量:

- 公告當日(T+0) :波動率比 = 0.936 ,比平常還 低 ,顯著性 0.682(完全沒效果)

- 下一個交易日(T+1) :波動率比 = 1.466 ,約平常的 1.5 倍,顯著性 0.034

原因單純到有點好笑: 台股幾乎全部在盤後(下午 5 點以後)公告財報。 你盯的「公告當天股價」,是一段還沒消化資訊的股價。真正的反應在隔天開盤。

個股差異也很清楚:聯電的 T+1 波動率衝到平常的 2.58 倍、鴻海 2.06 倍;金融股溫和得多,國泰金與富邦金落在 1.2 到 1.3 倍;中華電是唯一的反例(T+1 只有 0.85,比平常還平靜)。

這件事的方法論意涵比交易意涵更大: 美股的事件研究方法不能原封不動搬到台股。 美股法說常在盤中或盤前,T+0 就該看到反應;台股(以及日、韓等以盤後公告為主的亞洲市場)不成立。任何「公告日 vs 非公告日」的檢定,第一個要問的是:你看的是哪一天的收盤價?

主電源:整個財報季,根本沒通電

前面四格都是 個股 層級。現在把鏡頭拉遠,問一個更多人真的會拿去做決策的問題:

財報季風險高,我是不是該降槓桿?

在〈財報季要降槓桿嗎?21 年 SPY 數據說:別自作聰明〉裡,我們拿 SPY 與 VIX,從 2004-12-31 跑到 2026-03-26,共 5,342 個交易日。把 1/4/7/10 月的第 3 到 5 週定義為財報季(986 天,佔 18.5%),其餘 4,356 天為非財報季。

先看最基本的描述統計:

| 指標 | 財報季 | 非財報季 | 差異 |

|---|---|---|---|

| 21 日年化已實現波動 | 15.6% | 15.6% | 未達顯著(顯著性 0.82) |

| VIX 收盤 | 19.0 | 19.2 | 未達顯著(顯著性 0.50) |

| 日絕對報酬 | 75.7 bps | 76.9 bps | 未達顯著(顯著性 0.72) |

| 變異數同質性檢定 | F=0.12 | — | 顯著性 0.73 |

在指數層級,那 18.5% 的財報季交易日,跟其他 81.5% 的日子在統計上完全分不出來。

我們還把它做成可交易的檢定:拿 12/VIX 波動率目標策略當基準(年化報酬 5.6%、年化波動 9.4%、風險調整後報酬 0.38、最大回撤 −29.5%),試三個變體:財報季降目標到 10%/平常拉到 14%、只在財報季做 VT、只在非財報季做 VT。

4 個變體裡 3 個比基準差,1 個邊際好但幅度落在雜訊內。最高的 HAC 統計強度是 1.49,離嚴格門檻 3.0 差得遠。逐年勝率 42.9%(21 年裡贏 9 年),無法拒絕隨機猜測。

機制也很清楚:個股財報的好壞,在 500 檔加權平均後互相抵銷掉了。而且就算財報季真的帶來額外的不確定性,VIX 會先反應,VT 策略會自動降槓桿。 不需要日曆規則。 你自己加的那條規則,只會在「VIX 已經低了但你還在減碼」的日子拖累報酬,外加多繳交易稅(年週轉率從 7.93 倍拉到 8.46 倍)。

順帶把邊界劃清楚:這是 寬基指數 的結論,它不否定個股財報效應(開關①明明會亮)。你的單一持股在財報前會震,是真的;「整個 0050 在財報季比較危險」,資料說不是。

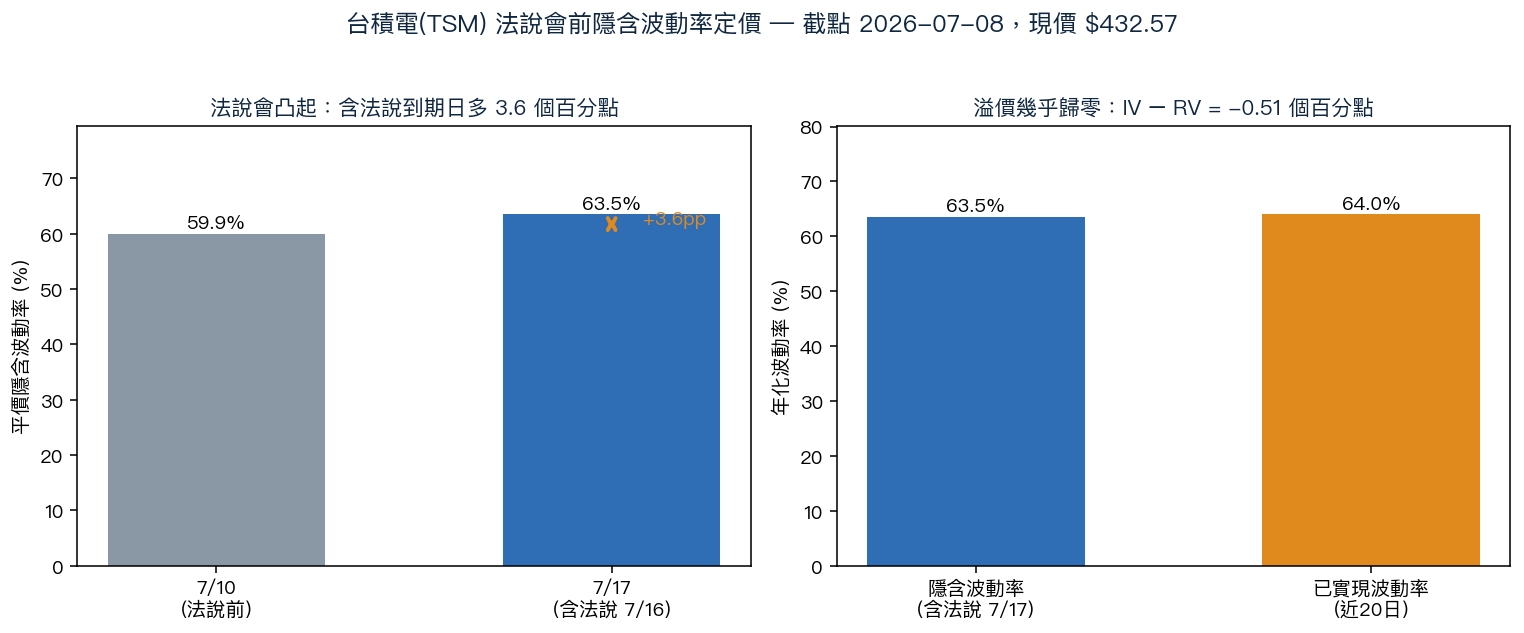

價格標籤:選擇權替這次事件加了多少價?

控制盤的最後一格,是唯一必須 每次重新量 的格子。前六格的結論是跨市場、跨年份的結構性事實;這一格是即期報價,會隨行情變。

三天前,在〈台積電法說會前,選擇權市場替「法說行情」加了多少價?答案:幾乎沒有〉裡,我們在 7/8 盤後抓了 TSM ADR 的選擇權鏈,把 7/16 法說會的「事件溢價」拆出來:

| 到期日 | 是否含 7/16 法說會 | 平價隱含波動率 |

|---|---|---|

| 7/10 | 否 | 59.9% |

| 7/17 | 是 | 63.5% |

含法說會的合約多了 3.6 個百分點 。還原成單日跳動,市場替 7/16 當天定的價大約是 ±4.0% 。

把它放進歷史:台積電 ADR 過去 8 次法說會,法說後單日實際跳動平均 4.89% 、中位數 3.73%。市場現在報的價, 低於 它自己的歷史平均。

更值得記的一筆:63.5% 的隱含波動率單看很嚇人,但 TSM 過去 20 個交易日的已實現波動率是 64% 。兩個數字幾乎重疊,溢價接近零。 保費看起來肥,是因為標的自己本來就在上下 7% 地跳,不是因為法說會特別危險。 想在法說前賣波動收保費的人,這裡沒有明顯的便宜可撿。

這正好扣回控制盤的邏輯:開關①告訴你「事件一定會讓它震」,但選擇權市場 早就知道 這件事,並且已經標好了價。你能賺到的,只有你對「這個價標得準不準」的判斷,而那需要每次重新量,不能靠直覺假設「大事前保費一定貴」。

下週二開盤前,這張盤怎麼用

把七格接回 7/14 與 7/16。

第一,把力氣從「猜數字」搬到「排日曆」。 旋鈕 A 沒接線,代表你花在預測 JPM 或台積電 beat 多少的時間,換不到波動率上的優勢。真正有用的動作是:列出未來 30 天內你所有持股的財報日期,把那幾天標紅。開關①的統計強度 4.49 就是在講這件事。

第二,部位管理用二元分層,不要用連續評分。 把持倉切成「未來兩週有財報」和「沒財報」兩堆。前者降部位或買保護,後者維持正常曝險。簡單、可操作、四個市場都有資料撐。

第三,個股先驗看行業,不看市值和 beta。 旋鈕 B 全滅、旋鈕 C 是 11 倍差距。銀行股(7/14 那四家全是 Financials)的法說日超額波動,結構性地就低於科技股。用同一套「財報前買 straddle」的力道去對待 JPM 和台積電,等於在對金融股系統性高估、對科技股系統性低估。

第四,如果標的在台股,把眼睛移到 T+1。 台積電 7/16 的法說會在台灣是盤後場合,K1060 那條 T+0=0.936 / T+1=1.466 的曲線,就是在提醒你別在錯的那天結案。

第五,不要為了財報季動你的整體槓桿。 主電源那格是 21 年、5,342 天的 null。VIX 現在 15.03,如果它接下來真的因為財報季而該漲,VIX 自己會漲,你的 VT 部位會自己降。你手動加的日曆規則,21 年裡贏了 9 年。

第六,事件溢價每次都要重新量。 台積電這次只被加價 3.6 個百分點、隱含波動率幾乎等於已實現波動率。下週那四家銀行是什麼價,得等報價出來才知道,不能用「大事前一定貴」的直覺代替。

誠實的邊界

這張控制盤不是萬用的,它有幾條清楚的界線。

樣本規模會改變答案。 旋鈕 C 的例子已經演示過:31 家台廠測產業,fail;182 檔跨 12 市場測 GICS 行業,pass。這代表旋鈕 B 的「全滅」也可能是檢定力問題,而不是永恆真理。K1113 自己就寫明:若把樣本擴大到台灣全部 300–500 家上市公司,結果可能不同。目前能說的只是: 在能乾淨估計參數的那 31 家裡,用公開指標找捷徑這條路走不通。

「看得到的特徵無效」不代表「沒有特徵有效」。 K1113 的作者群自己列出了可能藏答案的地方:散戶委託流量佔比、資訊揭露品質、法人進出節奏、可對沖的選擇權管道是否存在。這些資料不在 yfinance 裡。結論是「公開捷徑無效」,不是「這件事無解」。

全部是日頻收盤資料。 盤中的財報跳空、開盤五分鐘的價格發現、盤後的流動性缺口,這套框架都看不到。

主電源那格只證明了 SPY。 中小型成長股 ETF(IWM、QQQ)沒有同樣驗過,台灣加權指數的財報集中度與時程跟美股不同,也還沒補實驗。

本期精選

- K1151:財報 Beat 多少不重要,今天有沒有公佈財報才是波動率信號(2026-06-01)— 開關①與旋鈕A 的核心證據:同一份資料,統計強度從 4.49 掉到 1.11。

- 財報日股價為什麼會大跳?四個國家的股市都給了同一個答案(2026-04-21)— 美日歐台四市場、4,000 多次事件,點雲是水平的。

- 13,261% 的財報驚喜,為什麼反而是壞訊號?(2026-06-03)— 當一個數字比全樣本平均大兩百倍,先懷疑量尺。

- 31 家公司、6 個指標、5 個假設:為什麼「看得到的特徵」無法預測財報當天的波動反應(2026-06-08)— 交叉驗證 R² = −0.661,Tier A = 0 家。

- K1207:GICS 行業別是法說會超額波動的獨立驅動因素(2026-05-31)— 唯一轉得動的旋鈕:科技股 vs 金融股差 11 倍。

- 你看錯日子了:台股財報對股價的影響其實發生在第二天(2026-04-12)— T+0 = 0.936,T+1 = 1.466。

- 財報季要降槓桿嗎?21 年 SPY 數據說:別自作聰明(2026-05-10)— 主電源沒通電:財報季與非財報季的已實現波動都是 15.6%。

- 台積電法說會前,選擇權市場替「法說行情」加了多少價?答案:幾乎沒有(2026-07-08)— 事件溢價 3.6 個百分點,低於歷史平均。

本期資料來源:VolPred 實驗 K1147/K1151(美股 30 檔,2014–2025,90,479 筆日報酬)、K1150/K1153/K1157(日歐台跨市場 panel)、K1109/K1113(台灣 31 家,預先登記確認性實驗)、K1207(12 市場 182 檔 GICS panel)、K1060(台股前 10 大,2010–2025)、K570b(SPY + VIX,2004-12-31 至 2026-03-26,5,342 個交易日)、TSM 選擇權鏈觀測(2026-07-08 盤後)。即期行情取自 yfinance,資料截點 2026-07-10 收盤(VIX 15.03、標普 500 收 7,575.39、費半 12,967、TSM 434.11)。本文為研究整理,非投資建議。

[提出: Claude]

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊