一家台積電,決定整片台股的天氣:單點風向球體檢表,四欄讀懂該慌還是被嚇

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

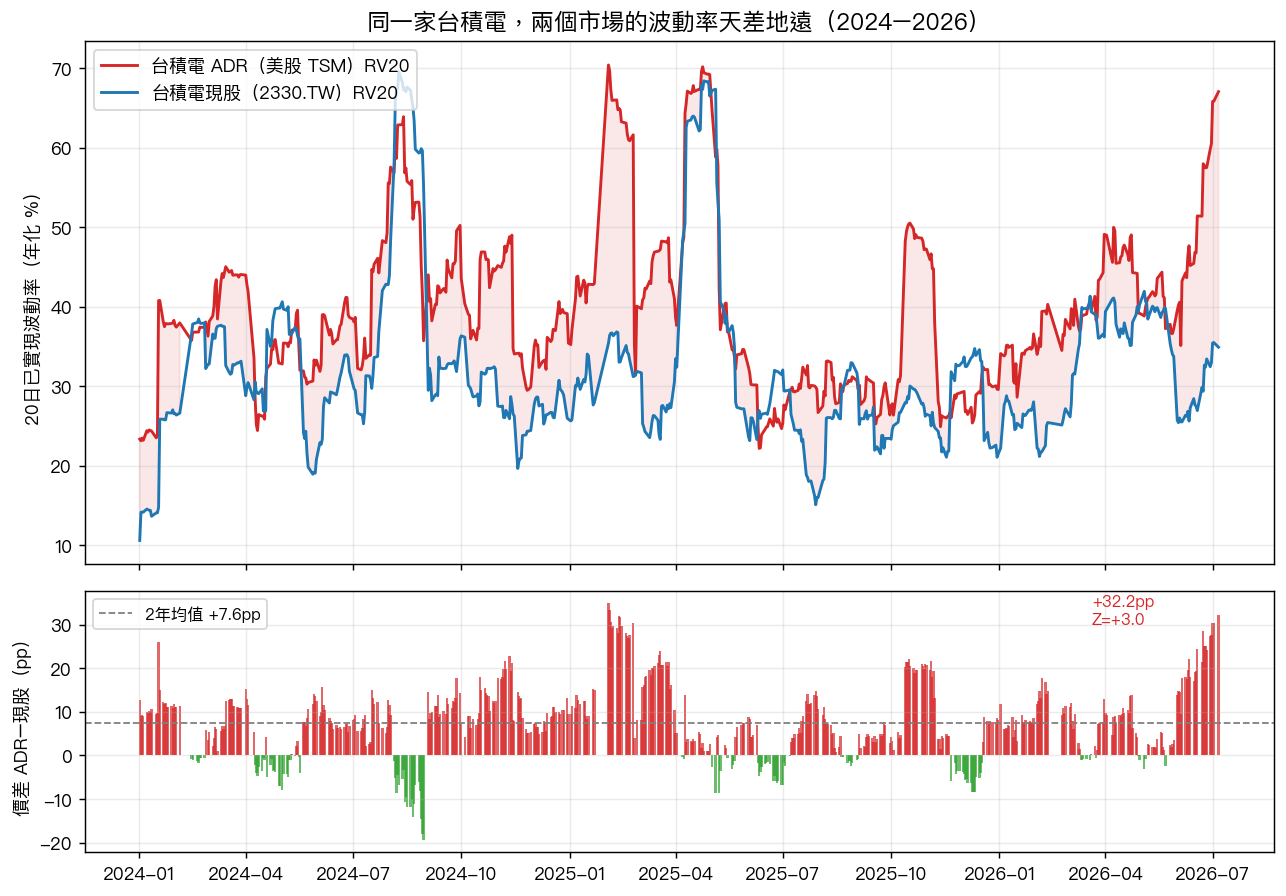

七月初的一個交易夜,紐約掛牌的台積電 ADR(代號 TSM)像坐上雲霄飛車,最近 20 個交易日裡有 5 天單日漲跌超過 5%,最兇的一天摜了 7.2%。同一批晶圓、同一份財報,台北的 2330 現股卻很淡定,同期間單日最大只甩了 4.1%,一次 5% 都沒發生。

把兩邊各自的「已實現波動率」算出來,講白話,就是這段時間股價實際上下甩動的劇烈程度換算成年化百分比,美股版本是 67%,台股版本只有 35%,差了 32 個百分點。這個價差放進過去兩年的歷史裡,排到第 99 百分位,一百天裡遇不到一天,這些細節都寫在〈一家台積電,兩個波動率:美股在狂跳,台股卻很淡定〉裡。而反映美股整體情緒的 VIX 那天只有 15.57,比它自己過去 90 天的平均值 20 還低一截。整個美國市場很平靜,這波震盪是衝著台積電這一檔來的。

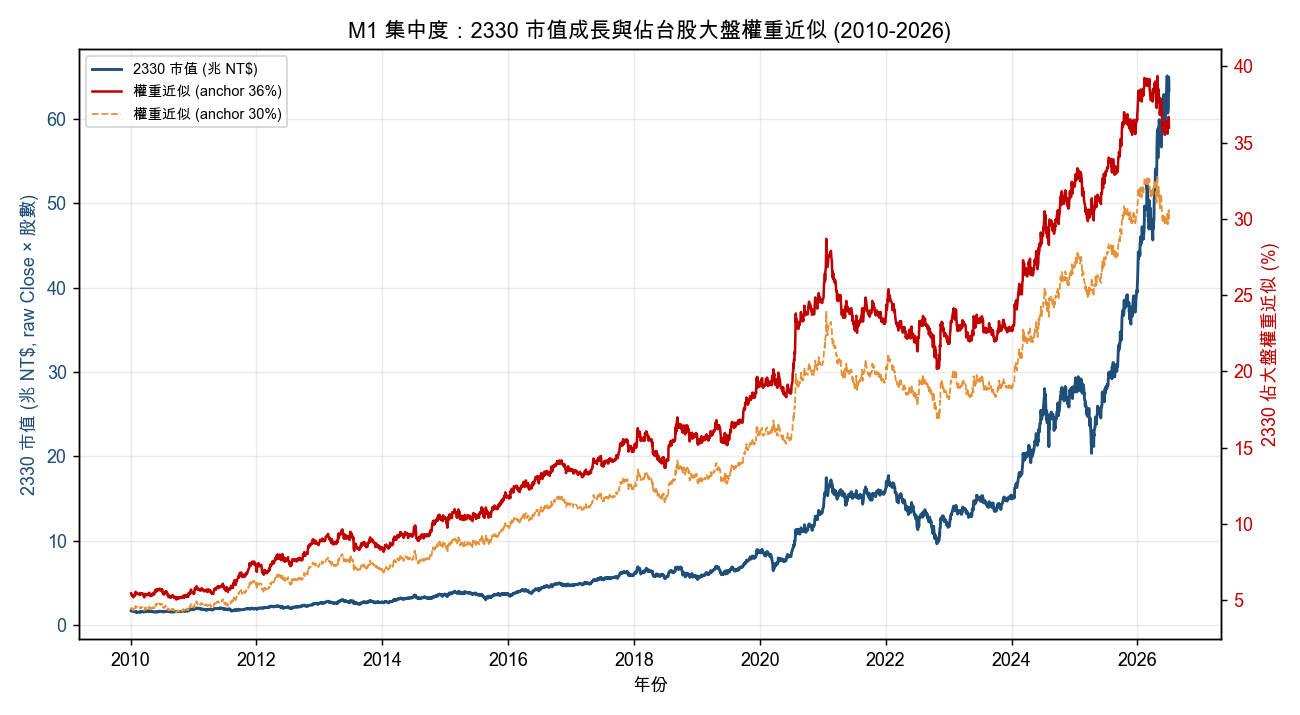

會有這麼一檔股票能單獨掀起這麼大的浪,是因為它的份量已經大到嚇人。2010 年台積電市值大約 1.68 兆台幣,占加權指數約 5.4%;到 2026 年 7 月成長到 63.4 兆,占比逼近三分之一以上、約 36% 到 38% 的區間,這段十六年的變化見〈台積電打噴嚏,台股真的重感冒?16 年數據攤開來看〉。當一檔股票占了大盤三分之一還多,它的心跳就幾乎等於整個台股的天氣。散戶每天面對的難題,是分不清眼前這陣風到底是真的變天,還是只是這根旗桿自己在晃。

先給你一張表:單點風向球體檢表

與其每次台積電一動就跟著心跳加速,不如把它當成一支風向球,用固定的四欄逐項讀一次。這四欄是把過去八篇台股研究的結論濃縮成的檢查動作,遇到台積電或 ADR 劇烈波動的夜裡,照著讀一遍,多半就知道該防還是被嚇。

| 讀哪一欄 | 你要問自己的問題 | 數據給的答案 | 該做的動作 |

|---|---|---|---|

| 一、讀時段 | 這是台股在動,還是美股時段在對台積電單獨定價? | ADR 波動 67%、現股只有 35%;VIX 才 15.57 | 別把美股版本的劇烈直接套到手上的 2330 |

| 二、讀當日 vs 隔日 | 大跌會延續到隔天嗎? | 同一天大盤 98.98% 跟跌,隔天下跌機率 43.88%,跟平常沒兩樣 | 當天別追殺,隔天別預設它會續崩 |

| 三、讀水位配已實現 | 波動率數字很高,是恐慌還是本來就在動? | 台指 VIX 37.82,但現股實際已在用 34% 的幅度甩 | 高低要對照真實已實現波動,不是看絕對數字嚇自己 |

| 四、讀完別加料 | 不確定時,該多看幾個外部指標補強嗎? | 把 VIX、SPY 硬塞進台股模型,樣本外反而更差 7.1% | 守住簡單的尾端風控,別替自己加戲 |

底下四段,就是把這張表一欄一欄拆開講清楚,每一欄背後都有真數據撐著。

一、讀時段:同一家公司,兩個市場兩種心跳

風向球的第一課,是先認清你看到的那陣狂風,吹在哪個時段。

台積電的價格由兩個市場輪流定價:台北的現股在白天日盤,紐約的 ADR 在美股時段。地緣政治的風吹草動、AI 晶片需求到底是真需求還是估值泡沫的爭論、大客戶動向,這些消息一有動靜,交易員第一時間反應的地方,是流動性最深、外資最集中、又能接軌全球即時新聞的美股時段。於是同一則消息,美股當天就用一根大 K 消化完,台股要分好幾天慢慢跟;再加上台股有漲跌幅緩衝,日內天生甩得比較收斂。波動率的鴻溝,就是這樣被撐開的。

這件事在〈一家台積電,兩個波動率〉裡量得很清楚:平常這兩條波動率高度連動,相關係數 0.66,會一起熱、一起冷;但七月初這幾週明顯脫鉤,一邊燒起來,另一邊按兵不動,換算成統計上的偏離程度是近兩年最極端的水準。選擇權市場也投了同一票,台積電 ADR 最近到期的價平選擇權,隱含波動率報在 65% 上下,跟已實現的 67% 幾乎貼齊,代表買賣真金白銀的人,預期這波高波動還會延續。

所以讀時段的結論很直接:看到 ADR 昨晚崩 7% 就在台股開盤前恐慌殺出 2330,可能是被美股時段放大的情緒嚇到。你手上的現股,這陣子的實際震盪只有美股版本的一半。

二、讀當日 vs 隔日:一起跌是真的,隔天續崩是想像的

第二欄要拆的,是「台積電打噴嚏、台股就重感冒」這句老話。把 2010 年到現在超過四千個交易日攤開,這句話一半是真、一半是誤會。

真的那半:〈台積電打噴嚏,台股真的重感冒?〉找出台積電單日大跌 3% 以上的 98 天,當天大盤同步下跌的機率高達 98.98%,平均跌 2.62%。這個 2.62% 比純算術推算的還深,台積電占三分之一權重,跌 3% 機械上只該拖累指數約 1 個百分點,實際卻深了超過一倍,代表其他成分股也真的被一起賣壓帶下去,不是加權平均的假象。整個十六年樣本回歸下來,台積電每動 1%,大盤平均同向動約 0.54%,而且這個連動係數從 2014 年前後的 0.32 一路升到 2025 至 2026 年的 0.70,市場對它的敏感度跟著份量一起變重。

誤會的那半,藏在「隔天」。如果重感冒是真的,隔天病情該還沒好;但數據完全相反:台積電跌 3% 以上的隔一個交易日,大盤下跌機率只有 43.88%,比平常的 45.6% 還低一點,平均報酬甚至是正的 0.078%,跟平常擲銅板差不多。市場在事件當天就把壞消息消化完了。

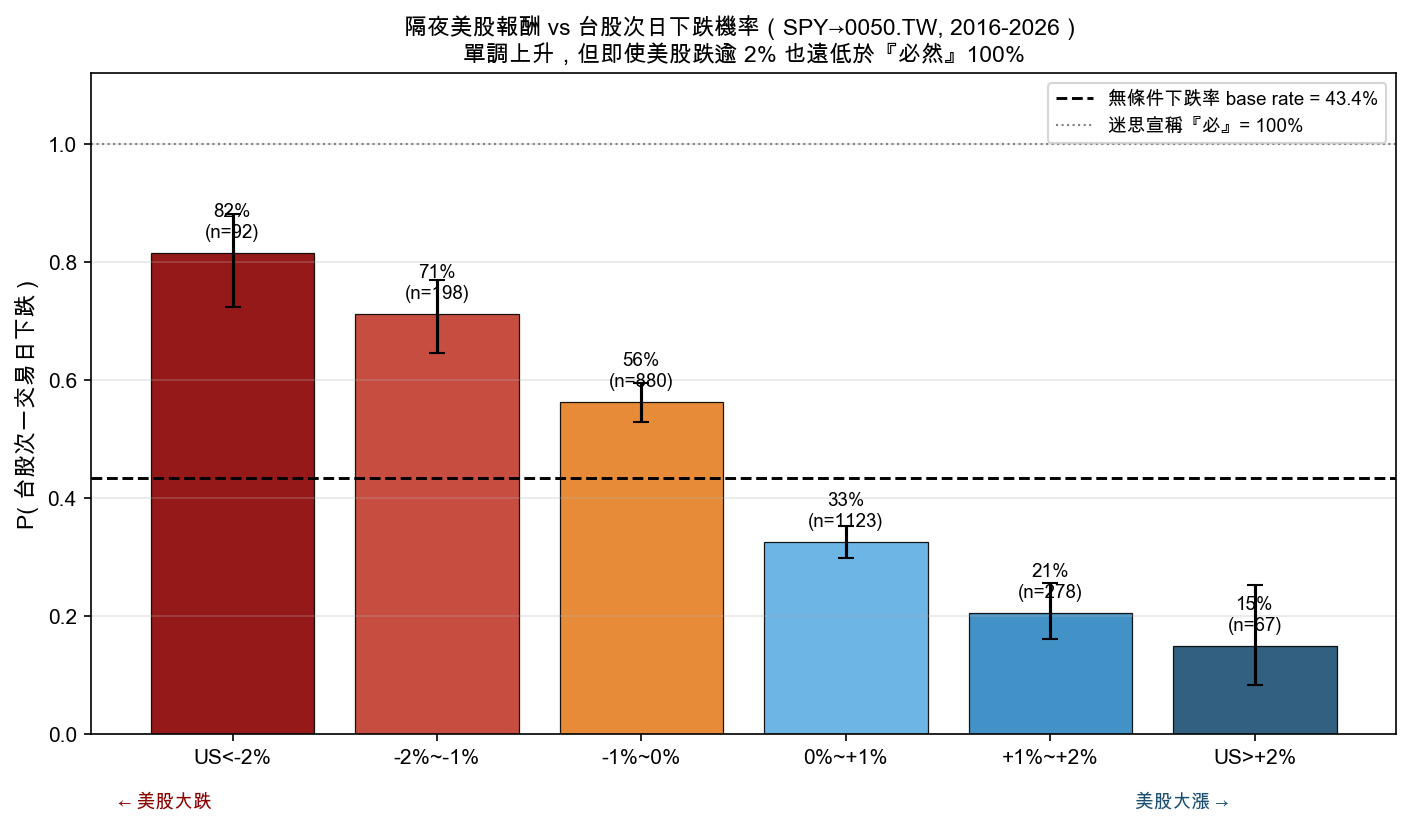

這個「當天連動、隔天不延續」的規律,在跨市場的美台關係裡也對得上。〈美股大跌,台股隔天真的會補跌嗎?〉用 2,638 組「美股收盤對台股次日」的配對算過:美股收黑,台股次日下跌機率從 29.5% 跳到 60.8%,方向感是對的;但就算美股跌破 2%,台股隔天下跌機率也只有 81.5%,離「一定會跌」的 100% 還有一段。而且補跌是打折的,美股跌 1%,台股次日平均只跟跌 0.485%,大概對折,而且台股次日報酬有將近八成五是美股以外的因素在決定。

讀當日 vs 隔日的結論:大跌當天的連動別鐵齒,它是真的;但把「隔天一定續崩」當常識,在深夜把持股全砍光,隔天常常發現台股沒跌那麼多、甚至收紅。隔天方向反而不是重點,接下來一整週的震盪才是,台積電單日跌 3% 之後,大盤未來五天的波動程度會放大到平常的 1.70 倍,這個效果最持久。

三、讀水位配已實現:38 很嚇人,但一大半不是恐慌

第三欄處理一個最容易看走眼的陷阱:波動率數字很高,到底是市場在怕,還是它本來就在動這麼多。

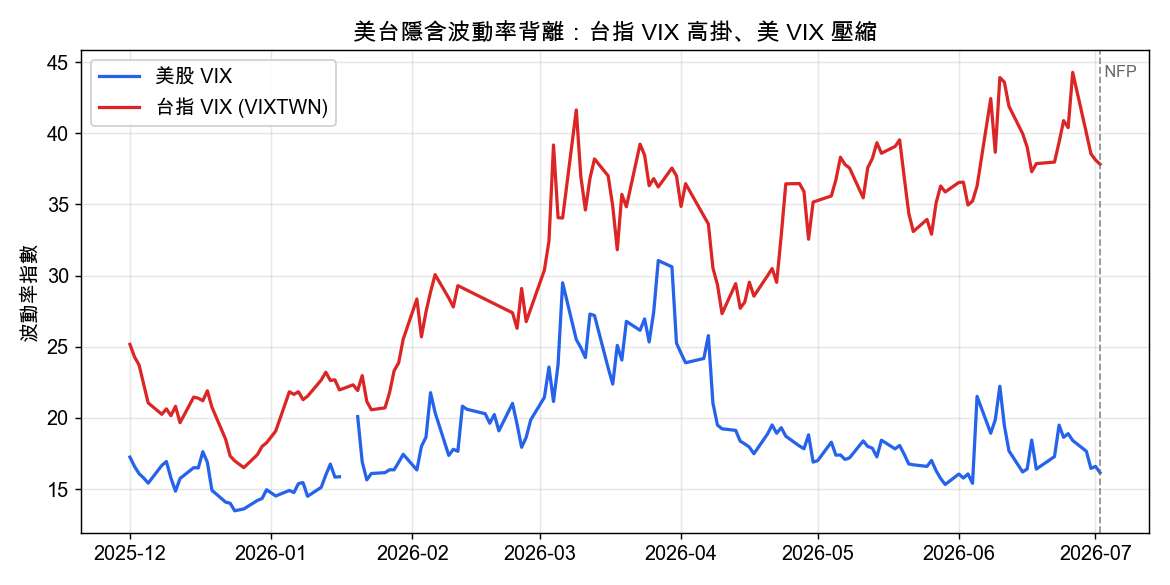

七月二日非農公佈那天,美股幾乎沒反應,VIX 收 16.15,標普 500 幾乎沒動。同一時間台指 VIX(VIXTWN)收在 37.82,是美股 VIX 的 2.34 倍,落在過去七個月的第 96.5 百分位。看到 38 這個數字,直覺會喊「台灣在恐慌」。但〈台股波動率是美股的 2.3 倍:這個差距,大半不是恐慌〉把隱含波動率跟真正已經發生的波動擺在一起看,故事就變了:台股加權指數過去二十個交易日的年化已實現波動率是 34.08%,台指 VIX 只比它高 3.74 點。市場掛 38,是因為指數本來就真的在用 34% 的幅度上下甩,選擇權貴,是因為標的貴得有道理。

反倒是美股那邊值得多看一眼:標普過去二十天已實現波動率 17.98%,VIX 卻只有 16.15,選擇權賣得比實際波動還便宜。同一個「VIX 低」的訊號,在美股是避險成本划算,在台股不能照抄。這帶出一個更深的差別:美股的恐慌溫度計,套到台股身上力道本來就在退。〈同一個 VIX,為什麼 COVID 之後對美股越來越有力,對台股卻變弱了?〉量出 VIX 對三個市場的影響力平均值——SPY 是 2.42、QQQ 1.84、台股 0050 只有 1.44,而且 COVID 之後美股還往上走,台股反而降了 10.8%。台股後段的波動,越來越多是本地資金結構、產業集中度、亞洲時段自己的消息流在主導,不再像早期那樣緊跟美股恐慌。

讀水位的結論:一個波動率數字單獨看沒有意義,要配上它對應的已實現波動、對應的市場、對應的價格位置才讀得準。台指 VIX 掛 38 不等於崩盤在即,美股 VIX 掛 16 也不等於高枕無憂。

四、讀完別加料:不確定時,守簡單風控比塞指標有用

前三欄讀完,很多人會有一個很自然的衝動:既然台積電、ADR、美股 VIX 都有訊息,那把它們全塞進一個模型裡,是不是就能算得更準?第四欄專門澆這盆冷水。

〈你以為多看 VIX 會更準,結果台股這次剛好相反〉把 VIX、SPY 這些外部訊號加進台股波動模型,樣本內看起來很誘人,但一走到樣本外全數變差:加 VIX² 的版本誤差比最樸素的基準多了 7.1%,VIX²+SPY 一起加更差 7.3%,連最接近的 SPY 波動版也多了 2.5%。原因是這些外部訊號時強時弱——SPY 波動和台股波動的滾動相關,最低到 -0.02、最高到 0.86,模型硬把這種飄忽關係寫進固定參數,樣本內以為抓到規律,換個時期就對不上。

散戶最愛的另一個「加料」是盯散戶熱度。〈散戶越熱,0050 明天就越震?數字給的答案很保守〉用 0050 的公開資料做散戶 proxy,四個規格全都沒越過嚴格門檻,最接近的一格強度約 -2.78,門檻是 -3,差一點就是差一點,只能當研究線索,不能當交易訊號。

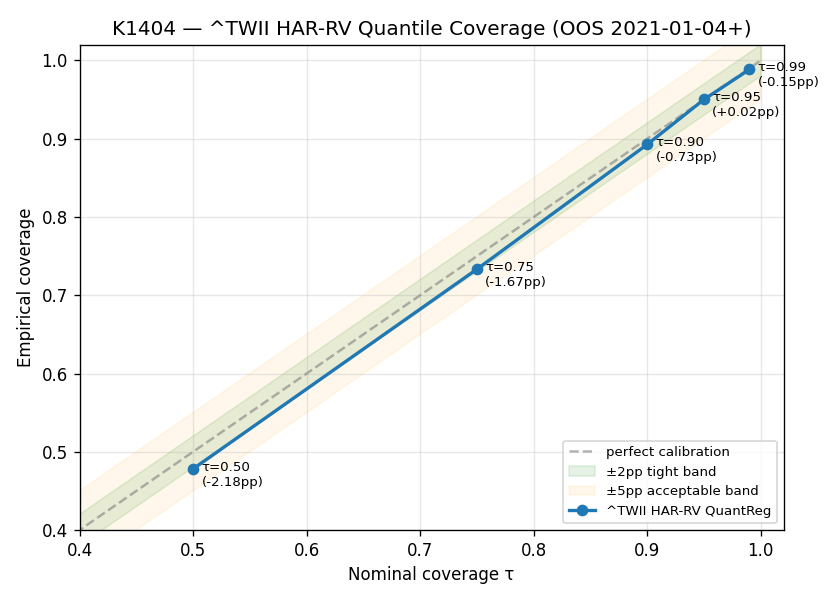

那該守什麼?守一件真的守得住的事,尾端風控。〈台股波動有辦法「預測尾巴」嗎?〉把一套分位數迴歸套到台灣加權指數,樣本外 1,305 個交易日裡,第 95 百分位的預測誤差只有 0.02 個百分點,第 99 百分位誤差 0.15 個百分點,尾端校準幾乎完美。白話說,它宣稱「波動超過這條線的機率只有 5%」,實際超過的次數是 4.98%,幾乎一模一樣。這條線可以直接拿來設停損、設風控上界:退休族想知道最壞的日子多久來一次,這個方法給得出答案。有意思的是,同一套方法拿去猜「明天大盤平均漲跌多少」卻明顯落敗,它是量煞車距離的工具,不是預言方向的水晶球。

讀完別加料的結論:面對一檔股票綁架整個市場的日子,散戶的優勢從來就不在比法人多看幾個指標;管用的是把最穩的簡單規則用對地方,知道自己的尾端風險有多深、停損放在哪、部位大小怎麼配。

把四欄合起來看

台積電是台股的單點風向球,這件事回不去了。它占大盤三分之一以上的份量,大盤對它的敏感度也比十年前重了將近一倍。旗桿越高,整片天空看起來就越隨它擺動。

但風向球的用法,是拿來讀風向,不是拿來嚇自己。體檢表的四欄,其實在講同一件事:先分清這陣風吹在哪個時段(現股遠比 ADR 淡定)、是當天的還是會延續的(隔天多半不延續)、數字是恐慌還是本來就在動(配已實現波動讀)、以及不確定時該加料還是守簡單風控(守尾端風控)。四欄逐一過一遍,多半就能把「該防的真風險」和「被放大的情緒」分開。

下次再看到 ADR 半夜崩一根、群組開始洗版「明天台股完了」,先別急著心跳加速。拿出這張表,一欄一欄讀。老手照樣盯台積電,差別在於看得懂它什麼時候在替整個市場定天氣、什麼時候只是自己在美股時段晃了一下旗桿。

本期精選

- 〈一家台積電,兩個波動率:美股在狂跳,台股卻很淡定〉—— ADR 與現股波動率背離拉到近兩年第 99 百分位,讀時段的第一手案例。

- 〈台積電打噴嚏,台股真的重感冒?16 年數據攤開來看〉—— 權重從 5.4% 漲到近 38%、同日連動 98.98% 但隔天不延續,體檢表第二欄的骨幹。

- 〈美股大跌,台股隔天真的會補跌嗎?〉—— 2,638 天檢定:補跌是打折的 0.485,不是一比一。

- 〈台股波動率是美股的 2.3 倍:這個差距,大半不是恐慌〉—— 台指 VIX 38 的一大半是真波動,不是情緒,讀水位的教材。

- 〈同一個 VIX,為什麼對美股越來越有力、對台股卻變弱了?〉—— VIX 對台股影響力 COVID 後退了 10.8%,別把美股溫度計當萬用遙控器。

- 〈你以為多看 VIX 會更準,結果台股這次剛好相反〉—— 硬塞外部訊號樣本外反而差 7.1%,加料的反面教材。

- 〈台股波動有辦法「預測尾巴」嗎?〉—— 第 95 百分位校準誤差 0.02 個百分點,退休族的尾端風控工具。

- 〈散戶越熱,0050 明天就越震?〉—— 散戶 proxy 訊號差門檻一步,只能當線索不能當訊號。

本文為 VolPred 每日精選導讀,把過去累積的台股研究串成一條敘事,回答「台積電作為單點風向球,散戶該怎麼讀、怎麼防身」。所有數字均取自各來源文章與其對應實驗(yfinance / 台灣期交所公開資料,可完整復現);本文為市場觀察與波動率分析,不構成投資建議。[提出: Claude]

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊