股票快貼近漲跌停,隔天真的比較震盪?61萬筆台股資料的檢驗結果

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

盤中盯著一檔股票,眼看就要碰到漲停或跌停,很多人心裡會冒出同一個念頭:這種股票明天是不是特別容易大動?台灣股市剛好在2015年6月1日做過一次真實的制度實驗,當天起,證交所把股票的每日漲跌幅限制,從原本的7%一口氣放寬到10%。這篇文章用722個交易日、61萬5567筆台股股票日資料,把這個問題拆成幾層來檢驗:近停板隔天到底會不會比較動?放寬規則之後這件事有沒有改變?改變的又是哪一部分?

資料與檢驗方式

資料來源是證交所官方每日行情(MI_INDEX),期間涵蓋2014年1月2日到2016年12月30日,只取4碼上市普通股,排除ETF、權證、特別股等特殊商品。放寬前後各抓約一年半的樣本,總共722個交易日、61萬5567筆有效股票日觀察值。

「貼近或觸及當日漲跌停」用兩種定義來算。第一種是「當時制度」版本:放寬前用7%當門檻,放寬後改用10%,這個版本抓到18,759筆股票日的事件觀察值。第二種是「固定舊制」版本:放寬前後都固定用舊的7%當門檻,抓到28,672筆事件觀察值。第二種才是公平的比較基準,如果放寬後還拿新的10%當門檻,等於是在跟過去比一個「更極端」的事件,差異會被制度定義本身放大,不能算是真正的行為改變。下面五項檢定都圍繞這兩個版本展開,事件觀察在當天,報酬目標放在隔天收盤,避免用到未來資訊。

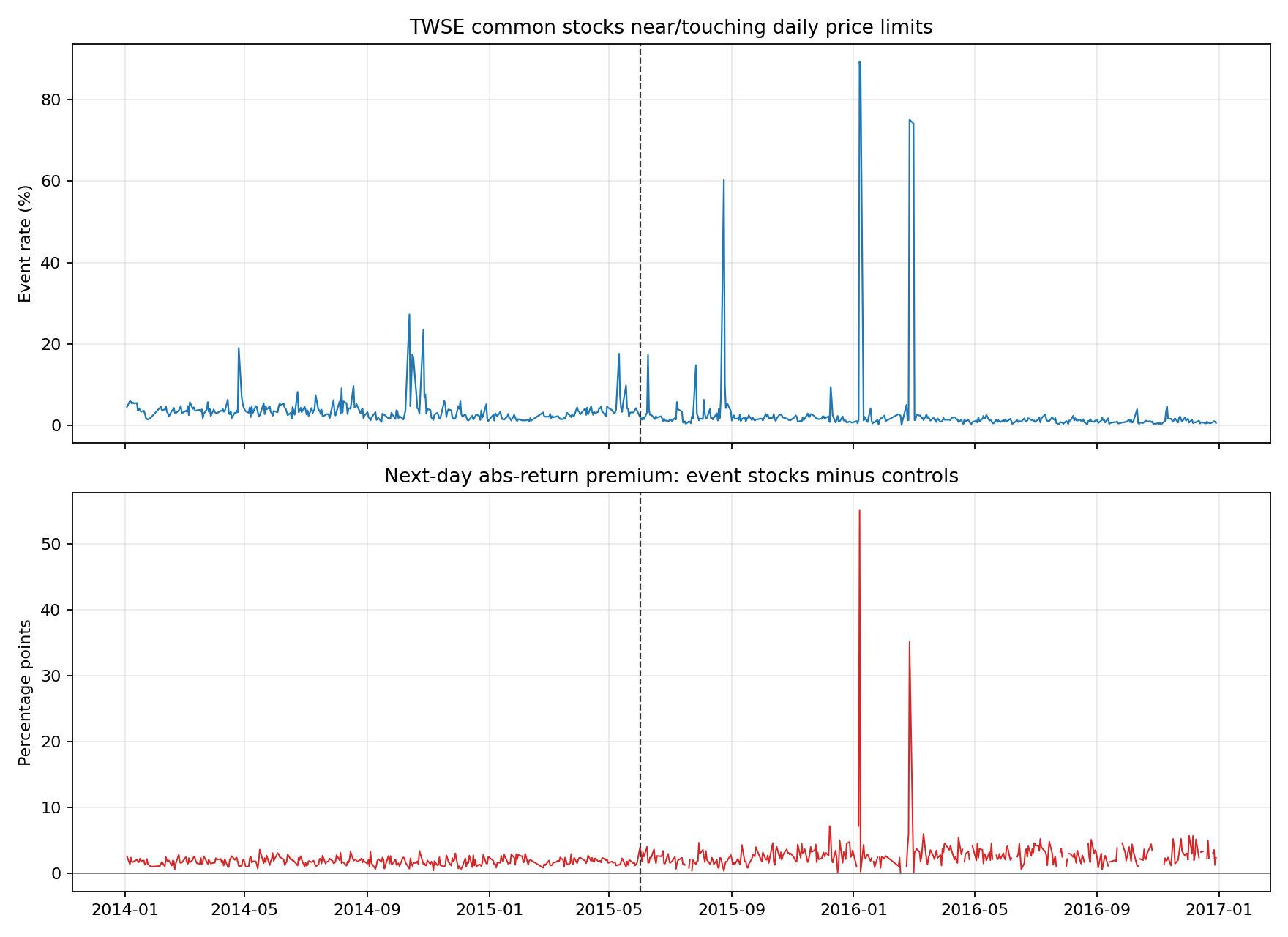

用「當時制度」門檻算,放寬前平均每天有3.59%的股票貼近或觸及當日漲跌停,放寬後降到2.60%——門檻變寬之後,自然比較少股票會撞到那條線,這也是下圖藍線在2015年6月之後明顯降低的原因。

五項檢定,五個答案

| 檢定內容 | 差異(百分點) | 統計強度 | 白話解讀 |

|---|---|---|---|

| 隔天波動溢價,放寬後減放寬前(當時制度定義) | +1.094 | 強度很強(統計值5.64) | 這個數字被制度定義本身放大,不能當真正效應看 |

| 隔天波動溢價,放寬後減放寬前(固定舊7%定義) | +0.244 | 強度不足(統計值1.23,未達顯著) | 用公平口徑比,沒有看到乾淨的斷點 |

| 放寬前,近舊停板股票的隔天波動溢價(固定舊7%) | +0.429 | 強度很強(統計值3.86) | 至少在放寬之前,近停板股票隔天確實比較會動 |

| 放寬後這個溢價有沒有額外增加(固定舊7%交互作用) | +1.190 | 強度不足(統計值0.85,未達顯著) | 沒有證據顯示放寬後這個溢價明顯變大 |

| 隔天延續同方向的力道,放寬後減放寬前(固定舊7%) | -0.859 | 強度很強(統計值-4.20) | 舊7%不再是硬限制後,原本卡在那裡的延續力道明顯減弱 |

把五項放在一起看,結論分兩層。近停板隔天比較會動這件事,在放寬前的資料裡站得住腳(第3項)。但如果想講「2015年放寬造成隔天波動變大」,這句話在公平口徑下沒有拿到足夠證據(第2項、第4項都沒過統計門檻)。真正有明顯變化的,是隔天延續同方向的力道(第5項)——舊停板不再是硬限制之後,原本被卡住、隔天才釋放的動能明顯減弱了。

上圖:藍線是每日「貼近或觸及當日漲跌停」股票佔全部股票的比例,依當時制度計算(2015年6月前門檻7%,之後10%);紅線是這些股票隔天絕對報酬,減掉當天沒事件股票的隔天絕對報酬,單位是百分點。虛線標示2015年6月1日放寬日。資料來源:證交所MI_INDEX,2014-01-02至2016-12-30。

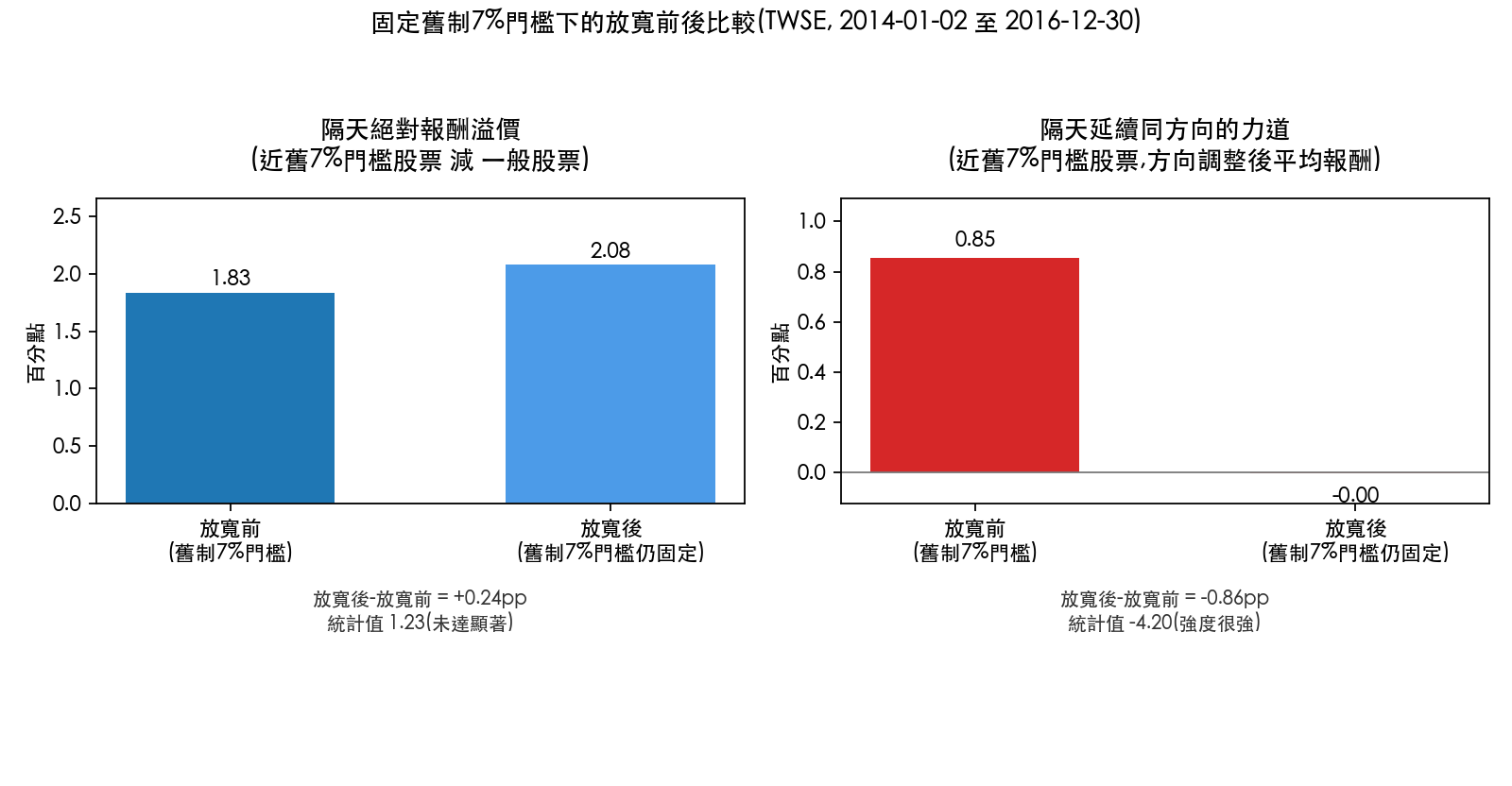

用固定舊7%門檻,把上面表格第2項和第5項畫成放寬前後的對照,更容易一眼看出差異在哪裡:

上圖:左邊是隔天絕對報酬溢價,放寬前1.83個百分點、放寬後2.08個百分點,差距沒有通過統計顯著門檻;右邊是隔天延續同方向的力道,放寬前0.85個百分點、放寬後幾乎歸零,這個差距是本次分析裡最明確的變化。資料來源同上。

為什麼延續力道會變弱

一個合理的機制是這樣:漲跌幅限制是硬牆的時候,股價當天想動的力道被牆擋住,沒走完的部分容易延到隔天才釋放,這是「延遲反應」。舊的7%門檻放寬後不再是真正的交易所限制,股價當天比較容易一次到位,不需要留到隔天補漲補跌,延續的力道自然變小。

這個解釋和資料方向吻合,但這篇分析用的是每日收盤資料,看不到盤中股價逼近停板的速度與掛單行為,回答不了更精細的問題,教科書講的「磁吸效應」,原本指的是股價在盤中加速衝向停板的現象,要驗證這件事需要逐筆成交或委託簿資料,日資料做不到。國際文獻上,Cho、Russell、Tiao與Tsay在2003年最早用逐筆資料記錄過磁吸效應,Hsieh、Kim與Yang在2009年用羅吉特模型延伸驗證。這篇分析能確認的是放寬前後的整體變化方向,還不是逐筆等級的證據。

對投資人能帶走什麼

分兩層看。第一層:看到一檔股票貼近漲跌停,隔天波動確實可能比平常大,至少在台股過去的資料裡,這件事在放寬前是成立的。第二層:不要把「2015年放寬規則」本身當成一個可以拿來交易的訊號切換點,因為用日資料檢驗,沒有找到乾淨的斷點。比較站得住腳的反而是延續力道的減弱,制度邊界一旦鬆動,原本卡在那個邊界上的價格慣性也會跟著改變。

本文分析基於自有波動率研究團隊的實驗,數據來源為臺灣證券交易所官方每日行情(MI_INDEX),期間涵蓋2014年1月2日至2016年12月30日,樣本為61萬5567筆台股股票日觀察值,共722個交易日。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊