創新高然後急殺,網路上那套「短彈可搶、抱一年會死」是真的嗎?我把它丟進 bootstrap

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

端午連假前後,台股先是創了歷史新高,收假第一天又往上衝,然後連著幾天往下倒。群組裡的情緒從「這次不一樣」變成「我是不是賣在地板」。

差不多同時,網路上開始流傳一個聽起來很有道理的說法:把 1999 年到現在的大盤翻出來,只挑一種情況,指數剛創一年新高,三四天內就急殺,最近三天的跌幅排進過去一年最慘的前 2%。據說這種情況歷史上出現過 10 次,急殺後三個月有 88% 收紅、中位數 +4.7%;但抱一年中位數變 −1.7%、勝率不到三成,大輸「隨便買大盤抱著」的 +8.5%。最慘的一次在 2007 年,一年後 −47.6%,那是金融海嘯的起點。

結論很戲劇化:那幾天的急殺是假動作,短彈可以搶,但別把它當波段多單抱一年,會大輸大盤。

這種「有數字、有故事、有 2007 當警世寓言」的論述,最容易讓人照單全收。所以我們做了一件麻煩事:用真實的台股加權指數日線(1997 到 2026,七千多個交易日),把這個 filter 一模一樣重跑一次,然後加上原版 沒做 的兩件事,敏感度測試,和 bootstrap。

先把數字對一遍

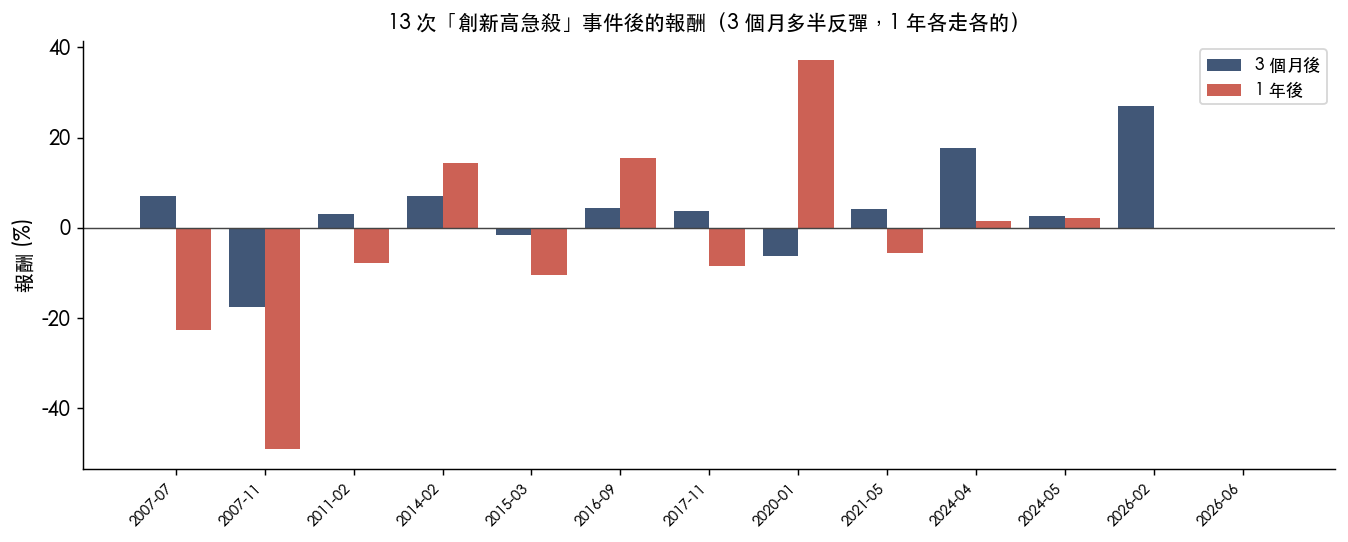

照同樣的條件(創 252 日新高後幾天內、最近三日跌幅落在過去一年最慘 2%),我抓到 13 次事件,不是 10 次。差別不大,因為原版的 filter 其實沒講清楚細節,事件數量本來就會隨切法浮動。

進場我們用事件確認後的 隔天 收盤,不是急殺當天收盤,這點很重要,因為你要等收盤才知道這天算不算「事件」,當天就假設買在最低點是偷跑。

對得上的部分:三個月後中位數 +4.0%(原版 +4.7%)、一年後在這個切法下確實是負的、2007 年 11 月那次一年後 −49%(原版 −47.6%)、無條件「隨便買抱一年」中位數 +9.1%(原版 +8.5%)。

所以乍看之下,故事好像成立:短期反彈、長期套牢、2007 是鐵證。

但這就是問題開始的地方。

你被叫去搶的那個「短彈」,跟丟骰子沒兩樣

「三個月 +4%」聽起來像個 edge,可是要判斷它是不是真的訊號,不能只看它正不正,要看它跟「隨便挑日子進場」比起來有沒有比較強。

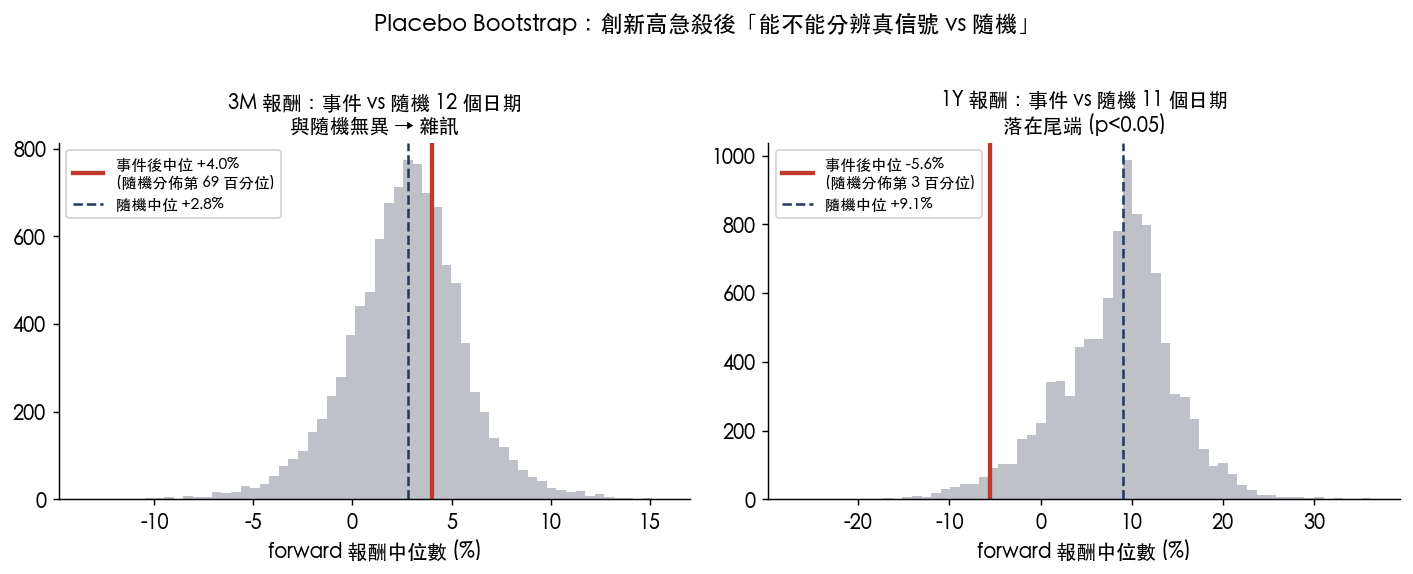

所以我們做 placebo bootstrap:從 1999 年以後所有交易日裡,隨機抽 13 個日期、算這 13 天之後三個月的報酬中位數,重複一萬次,畫成一個分佈。然後看真正的「創新高急殺」事件落在這個隨機分佈的哪裡。

左圖就是答案。事件後三個月的 +4.0%(紅線)落在隨機分佈的 第 69 百分位 ——換句話說,你隨便抽十三天進場,有三成機率還贏過這個「精心挑選的急殺後反彈」。統計上, 這個短彈跟雜訊分不出來 。「搶反彈」這個可交易的建議,本身就是個幻覺。

六個月也一樣(第 61 百分位,跟隨機沒兩樣)。

唯一落在尾端的是右圖:一年後的 −5.6% 確實掉在隨機分佈的左邊第 3 百分位,看起來像個訊號。但別急著相信它——

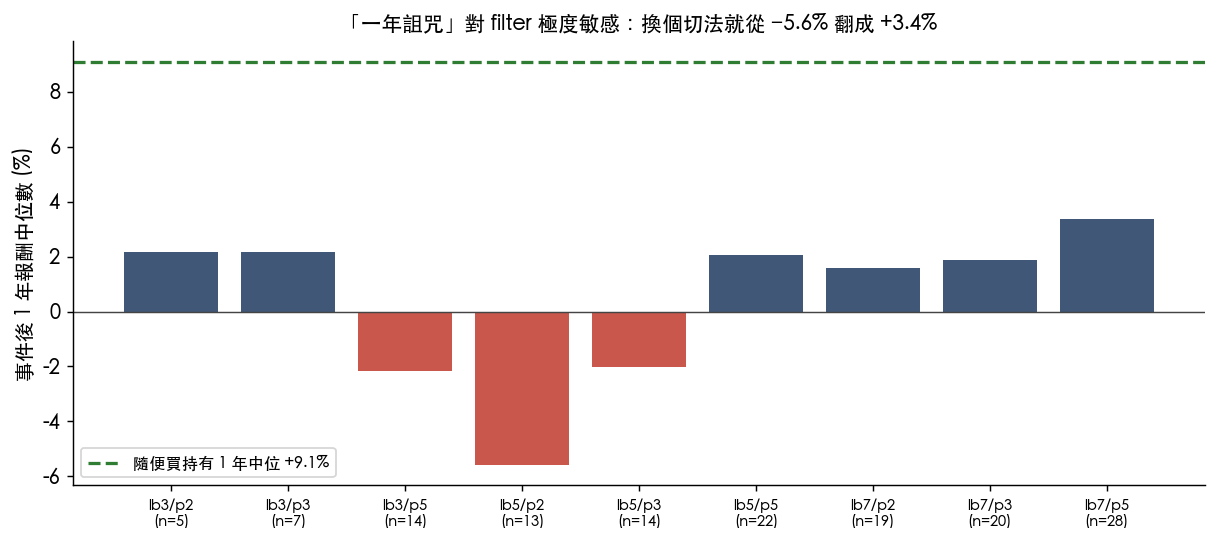

「一年詛咒」換個切法就蒸發了

原版最嚇人的賣點是「抱一年會大輸大盤」。我們把 filter 的兩個參數(要回看幾天找新高、跌幅要排進前幾趴)各換三種合理設定,總共九種切法,看那個「一年中位數」穩不穩。

結果:一年中位數從 −5.6% 一路跳到 +3.4%, 換個合理的切法就從負翻正 。九種切法裡大多數其實是小幅正報酬,只是都低於「隨便買」的 +9.1%。換句話說,「大輸大盤」這個結論,是特定一種切法挑出來的,而九種切法裡剛好有一個達到統計顯著,這本來就是同一批資料切九次、亂槍打鳥會中一個的道理。

而且整件事建立在 11 到 13 個事件上。樣本這麼小,勝率的信賴區間大到沒有意義,同樣這批資料,三個月勝率的 95% 區間是 50% 到 100%,一年勝率是 18% 到 73%。區間幾乎橫跨整個範圍,那些漂亮的「88%」「−1.7%」精確到小數點,其實是雜訊裝出來的精確。

至於 2007 年那次 −49%——是的,它真的發生了,但它是 13 次裡剛好撞上金融海嘯的那一次,不是「創新高急殺」這個訊號預測到的。事後挑出最慘的一次當代表,是說故事的技巧,不是證據。

所以到底該怎麼辦

誠實的答案是: 創新高後的急殺,沒有可靠、能拿來下單的 edge。 你被叫去搶的短彈,統計上是隨機;嚇你的一年詛咒,是 filter 加小樣本加多重檢定拼出來的故事。整套論述很有畫面,但經不起 bootstrap。

這種結論不討喜。它沒有給你「下一步該做什麼」的爽感,反而是在說「這個訊號不能用」。但這正是系統性驗證該給的答案。坊間很多看起來很有道理、虛實混雜的說法,唯有真的去重跑、去做敏感度、去 bootstrap,才分得出哪些是真訊號、哪些是運氣裝扮成規律。

我們的答案常常是「不確定」「沒有 edge」「樣本太小」,大家不愛聽。但也正因為它誠實,它才真的有用:至少它能讓你不要在最高點被一個雜訊嚇著亂砍,也不要為了一個跟丟骰子沒兩樣的「反彈」去追。

醒著的意思,不是看穿主力的劇本,而是知道哪些劇本根本不存在。

資料:台灣加權指數(^TWII)日線,yfinance,1999–2026。方法:事件訊號只用當下及之前資料、進場用事件隔日收盤、first-trigger 去重、placebo bootstrap 10000 次、seed 固定、九種 filter 敏感度。完整程式、資料與結果都可複現。本文不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊