油價跳漲,金價卻連摔兩天:用「避風港出勤表」四道點名,查你手上的保險有沒有來上班

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

油價跳漲,金價卻連摔兩天:用「避風港出勤表」四道點名,查你手上的保險有沒有來上班

週一晚上到週二清晨,市場給了一組看起來自相矛盾的數字。

中東的衝突重新升溫,美伊互相發動飛彈與無人機攻擊,德黑蘭宣稱已封鎖荷莫茲海峽,油價單日跳漲逾 4%。這是教科書上寫的「地緣風險事件」,也是教科書告訴你黃金應該發光的那一種日子。

結果金價連跌兩天,現貨一度跌破每盎司 4,020 美元,單日重挫約 2.9%。台北時間週二早上,我們自己的每日快照抓到的數字是 GLD 收在 367.13 美元,單日 -2.66% ,同一天 SPY 只跌 0.77%。避險資產的跌幅,是它「應該要保護」的那個資產的三倍多。

再拉遠一點看,黃金過去一個月跌了 7.15%,剛結束十三年來最差的一個季度。

今晚台北時間 20:30,美國公布 6 月 CPI。市場預期年增率從 4.2% 降到 3.9%,核心 CPI 停在 2.9% 附近;同時有 65% 的機率押聯準會按兵不動,甚至已經開始計入九月升息。

把這些擺在一起,問題就變得很具體: 你買了一份叫「避險」的保險。火警響了。它有來上班嗎?

這篇不是要唱衰黃金。是要給你一張可以隨身帶著、對任何自稱「避風港」的資產都能套用的查核表。我們把它叫做 避風港出勤表 。

避風港出勤表:四道點名

先把表放在最前面,後面每一段都在填這張表的一格。你手上任何一個號稱抗跌、防禦、避險的部位,都可以拿去點名一次。

| # | 點名 | 你要問的問題 | 不及格的樣子 |

|---|---|---|---|

| 1 | 出勤率 | 在最壞的那些交易日,它真的收紅了嗎? | 平均相關性很低,但股市大跌當天它照跌 |

| 2 | 同源檢查 | 它下跌的理由,和你股票下跌的理由是同一個嗎? | 兩邊被同一個因子打,分散是假的 |

| 3 | 養護費 | 沒出事的日子,養它一年吃掉多少報酬? | 說不出保費,等於不知道自己買了什麼 |

| 4 | 體溫計 | 你量它的溫度,用對儀器了嗎? | 拿股市的恐慌指數去量黃金 |

四道點名,缺一道都不算查過。多數人只做了半道第一題(「黃金跟股票相關性低嘛」),就直接發保單了。

下面我們用平台過去四個月累積的實證,逐格點名。

點名一:出勤率,最壞的那幾天,它到底來了沒

大部分人對黃金的信心,建立在一個真實但被誤用的數字上: 黃金和股票的長期相關性接近零。

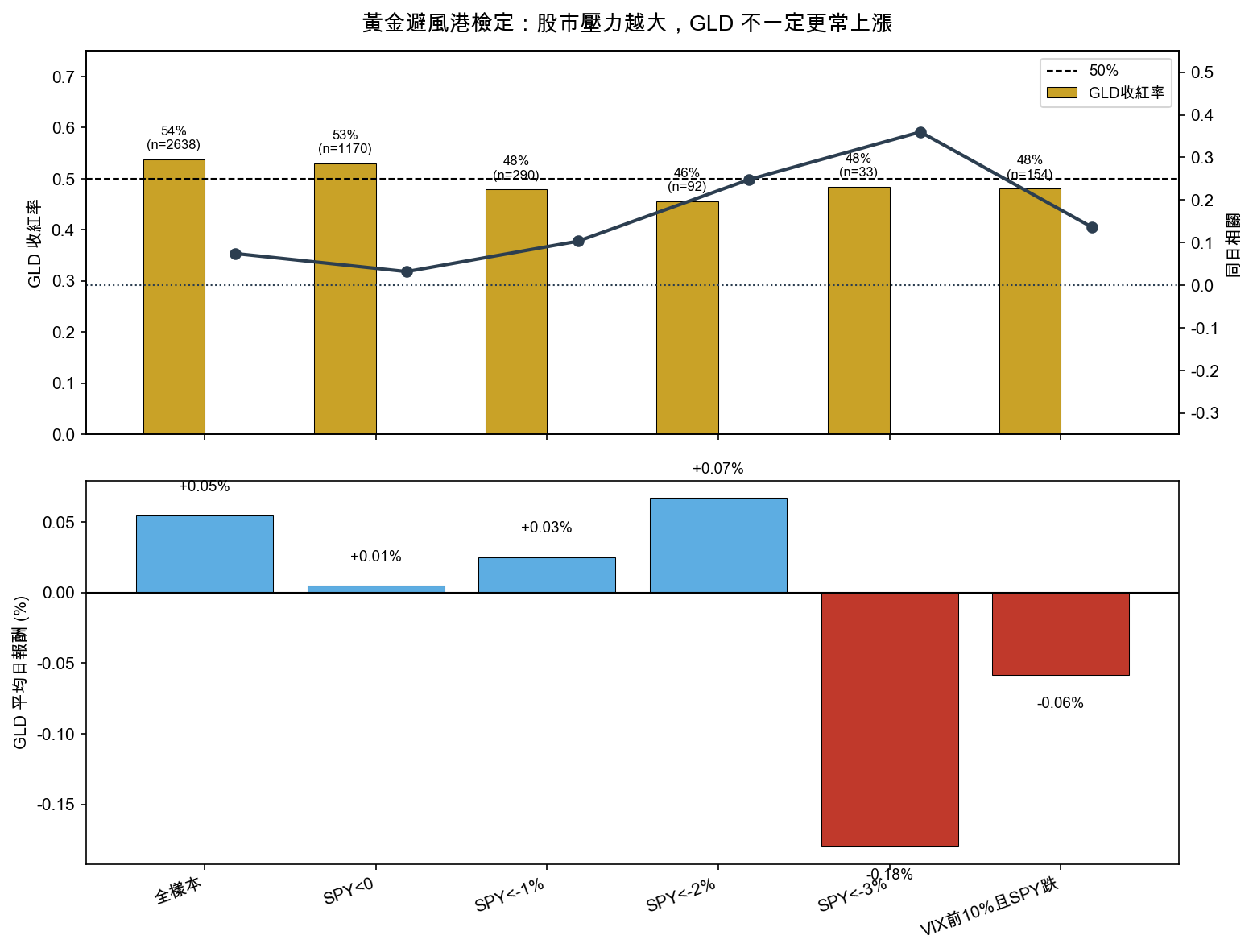

這個數字是對的。在〈🧪 迷思實驗室|黃金不是股災保險箱:它有時救你,有時跟著一起跌〉裡,我們用 2016 年 1 月到 2026 年 7 月、共 2,638 個共同交易日 的 SPY 與 GLD 日報酬做了條件檢定。全樣本的同日相關只有 +0.075 ,GLD 平均日報酬 +0.055%,收紅率 53.8%。

看起來很健康。問題是,保險公司不會用「平均每一天」來計算理賠,它只在意火災那幾天。所以我們把條件收緊,只看股市真的在痛的日子:

| 條件 | 天數 | GLD 收紅率 | GLD 平均日報酬 | SPY-GLD 同日相關 |

|---|---|---|---|---|

| 全樣本 | 2,638 | 53.8% | +0.055% | +0.075 |

| SPY 下跌 | 1,170 | 53.0% | +0.005% | +0.032 |

| SPY 跌逾 1% | 290 | 47.9% | +0.025% | +0.103 |

| SPY 跌逾 2% | 92 | 45.7% | +0.067% | +0.248 |

| SPY 跌逾 3% | 33 | 48.5% | -0.180% | +0.360 |

| VIX 前 10% 且 SPY 下跌 | 154 | 48.1% | -0.059% | +0.137 |

把注意力放在 SPY 跌逾 2% 那一列。那是 92 個貨真價實的壓力日,GLD 只有 45.7% 收紅。比擲硬幣還差一點。而同日相關性從 0.075 一路爬到 +0.248 。

跌逾 3% 的 33 天更誠實:GLD 平均是 -0.180% ,相關性 +0.360 。樣本小,要保守解讀,但方向已經很清楚。

這是出勤表第一道點名的標準答案:股市越痛,黃金的出勤率不但沒有變好,還變差了。 相關性不是常數,它會在你最需要它是負的時候,變成正的。

那份研究的正式判定寫得很直白:WEAK_REGIME_DEPENDENT_SAFE_HAVEN_NOT_AUTOMATIC。強避險的門檻(大跌日相關性 ≤ 0 且 GLD 平均報酬 ≥ 0),SPY 跌逾 2%、跌逾 3%、VIX 前 10% 三個條件, 全部沒過 。

有趣的是黃金不是每次都翹班。把幾段壓力期拆開來看,差異大得驚人:

| 壓力期 | SPY 累積報酬 | GLD 累積報酬 | SPY-GLD 相關 |

|---|---|---|---|

| 2018Q4 拋售 | -13.5% | +7.5% | -0.244 |

| 2020 COVID 崩盤 | -13.6% | +4.6% | +0.217 |

| 2022 升息熊市 | -17.7% | -11.1% | +0.102 |

| 2025 四月衝擊 | -0.9% | +5.4% | +0.218 |

2018 年第四季,黃金演出了所有人想像中的劇本:股票跌 13.5%,黃金漲 7.5%,相關性是負的。

2022 年,同一個黃金跌了 11.1%,陪著股票一起躺下。

同一個資產,兩種完全相反的行為。差別在哪?答案在第二道點名。

點名二:同源檢查,它跌的理由,跟你的股票是同一個嗎

這是整張出勤表最重要的一格,也是幾乎沒有人做的一格。

分散投資的假設是:兩個資產被不同的力量推動,所以不會同時倒。一旦有一個夠大的因子同時打到兩邊,「兩個資產」在風險上就退化成一個。

2022 年黃金和股票一起跌,不是巧合。那年市場的核心壓力是升息與實質利率上升,而 實質利率上升同時打擊股票估值和黃金估值 。它們看起來是兩隻腳,其實踩在同一塊正在塌陷的地板上。

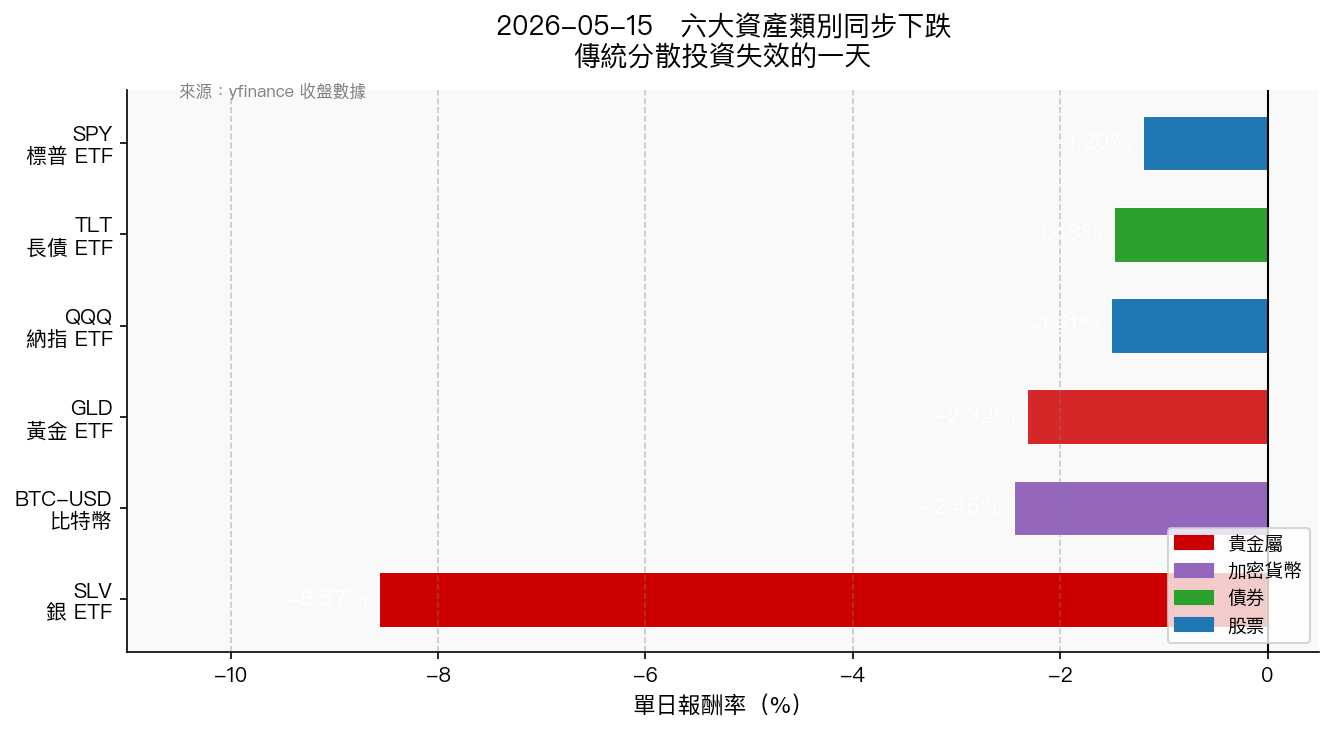

這件事我們用一整天的市場切片驗證過。〈五月十五日,六個資產類別同一天全部向下:分散投資的邊界在哪裡〉記錄了 2026 年 5 月 15 日:

| 資產 | 類別 | 單日報酬 |

|---|---|---|

| SLV(白銀) | 貴金屬 | -8.57% |

| BTC-USD(比特幣) | 加密貨幣 | -2.45% |

| GLD(黃金) | 貴金屬 | -2.32% |

| QQQ(納指) | 股票 | -1.51% |

| TLT(美國長債) | 債券 | -1.48% |

| SPY(標普) | 股票 | -1.20% |

六個資產類別,沒有一個是正的。那天的驅動力是:四月 CPI 年增 3.8% 高於預期、PPI 創 2022 年初以來最大單月漲幅、油價衝到 WTI 每桶 104 美元。通膨預期一動,實質利率的路徑跟著動,股票、長債、黃金這三個「彼此無關」的資產,同時被重新定價。

那篇文章當時寫下一句話,今天讀起來像預言: 分散投資的邊界條件是通膨穩定。

而今天早上發生的事,正是這個機制的翻版:地緣衝突 → 油價跳漲逾 4% → 通膨預期升溫 → 升息預期上修(市場已在計入九月升息)→ 實質利率壓力 → 黃金與股票同時被賣。

黃金這次不是「沒發揮避險功能」。它是被打在同一個位置上。地緣風險本來是黃金的主場,但當地緣風險的傳導路徑走的是「油價 → 通膨 → 利率」,那它就直接繞到黃金的弱點上。

同一件事,債券早就示範過。〈你的債券避險可能已經失效了:2022 後的殘酷真相〉統計了 2006 到 2024 年 SPY 與 TLT 的相關性:

| 時期 | SPY-TLT 相關性 | 避險效果 |

|---|---|---|

| QE 時代(2009-2015) | -0.48 | 優秀 |

| 疫情前(2016-2019) | -0.34 | 良好 |

| COVID(2020-2021) | -0.40 | 良好 |

| 升息(2022) | +0.09 | 失效 |

| 升息後(2023-2024) | +0.10 | 持續失效 |

統計檢定確認這是結構性改變,強度極高(統計值 -13.58,顯著性低於 0.0001),不是短期雜訊。過去十五年「股市跌 → 央行降息 → 債券漲」的反射弧,被通膨切斷了。

我們也得接受一次點名

寫到這裡,我們得誠實面對自己的檔案。

上面那篇債券文章的結論是:用黃金取代公債,「它才是真正的全天候避險」。理由是黃金和股票的相關性在四種 VIX 水準下都貼近零(+0.07 / +0.08 / +0.08 / +0.03)。

那個結論,被我們自己四個月後的研究改掉了。

差別在問題問得不夠深。當時的檢定是「按 VIX 水準分組」,量的是 平靜到緊張的平均狀態 。而 K1628 問的是「SPY 當天大跌時,GLD 到底有沒有收紅」,量的是 火災那一天 。前者的答案是接近零,後者的答案是 +0.248 和 +0.360。

用出勤表的語言講:我們當年只查了第一道點名的一半,而且是比較寬鬆的那一半。黃金確實比公債耐用,因為它不直接由利率折現定價;但「不直接」不代表「不受影響」,2022 年和今天早上都證明了實質利率一樣打得到它。

修正過的說法應該是: 黃金是有條件的分散工具,它在成長恐慌、信用壓力型的危機裡比較可靠;在通膨與升息型的危機裡,它會和你的股票站在同一邊。

這種回頭改自己結論的事,我們會繼續做。研究誠實的成本,就是偶爾要公開承認上一篇寫得不夠準。

點名三:養護費,這份保險,一年收你多少保費

第三道點名處理一個大家都不想算的數字:保險是要錢的。

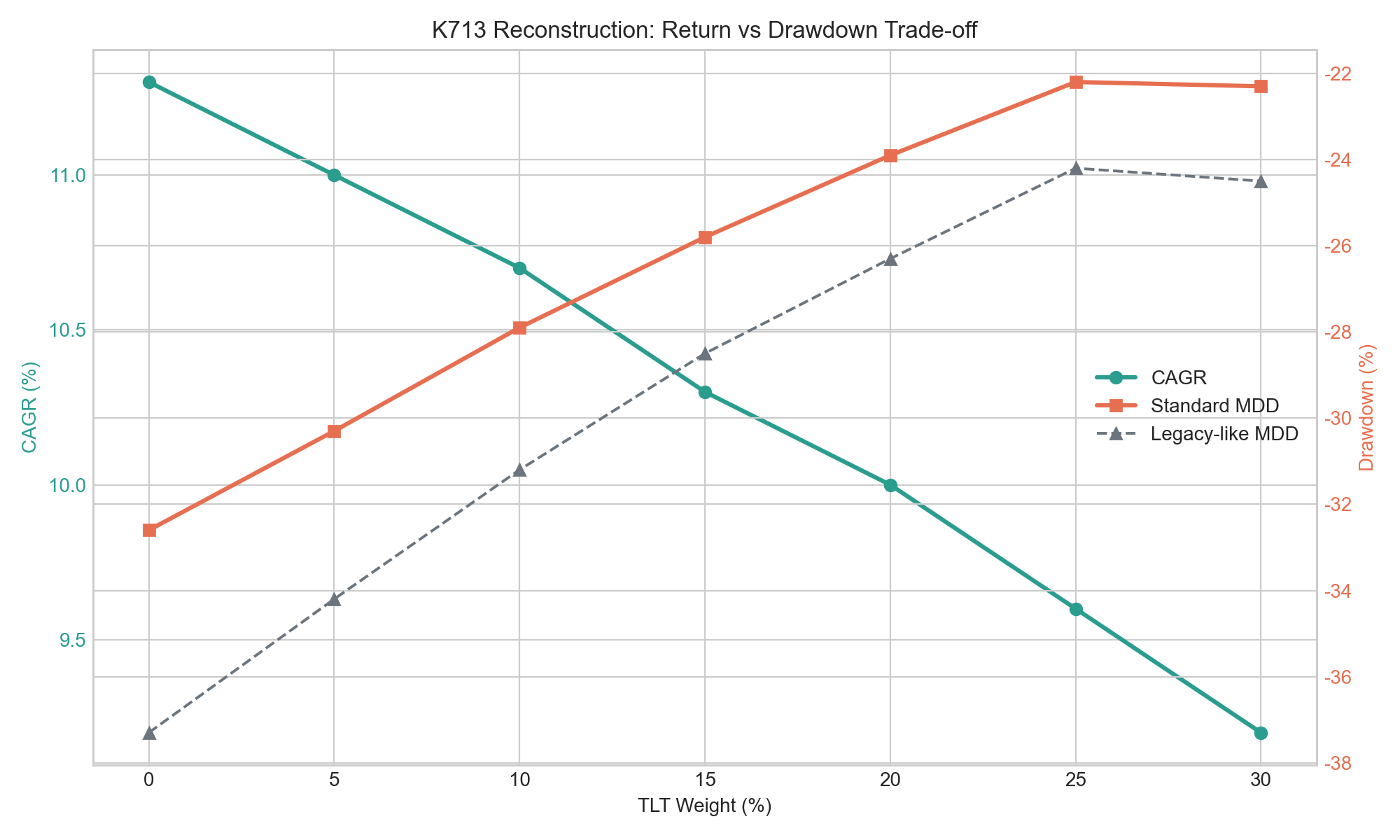

如果你已經接受「黃金只能部分保護」,很自然的下一步是加一點長債進去。〈股票加黃金還不夠?多放一點長債,報酬會少一點,但跌的時候真的差很多〉把這件事量化了。起點是 50/50 的 SPY + GLD,每次加 5% 的 TLT,一路加到 30%,用 2006 年 1 月到 2026 年 6 月、共 5,143 筆價格資料回測,年度再平衡。

| TLT 比重 | 年化報酬 | 最大回撤 | 風險調整後分數 |

|---|---|---|---|

| 0% | 11.3% | -32.6% | 0.860 |

| 10% | 10.7% | -27.9% | 0.900 |

| 20% | 10.0% | -23.9% | 0.929 |

| 25% | 9.6% | -22.2% | 0.935 |

| 30% | 9.2% | -22.3% | 0.933 |

從 0% 加到 25% 的 TLT,最大回撤從 -32.6% 縮到 -22.2% 。這不是小修小補,是把最痛的那一段削掉十個百分點以上。

代價寫在隔壁那一欄:年化報酬從 11.3% 掉到 9.6% 。 這就是保費,每年 1.7 個百分點。

加到 30% 之後,報酬繼續掉,回撤卻不再變小(-22.3%,比 25% 還差一點點)。保險買過頭了,錢照付,保障沒增加。

出勤表第三道點名的意義在這裡: 如果你說不出你的避險部位一年收你多少保費,你就不知道自己買了什麼。 很多人的黃金部位是在恐慌時臨時加碼的,那筆保費不只是機會成本,還包含買在情緒高點的價差。

點名四:體溫計,你量它的溫度,用對儀器了嗎

最後一道點名最技術,但它是前面三道的前提: 你得先量得準,才談得上點名。

大部分人判斷「市場現在慌不慌」,看的是 VIX。今天 VIX 是 17.16,看起來很平靜。但 VIX 衡量的是標普 500 選擇權對未來三十天的波動預期。它是 股市的 恐慌指數。

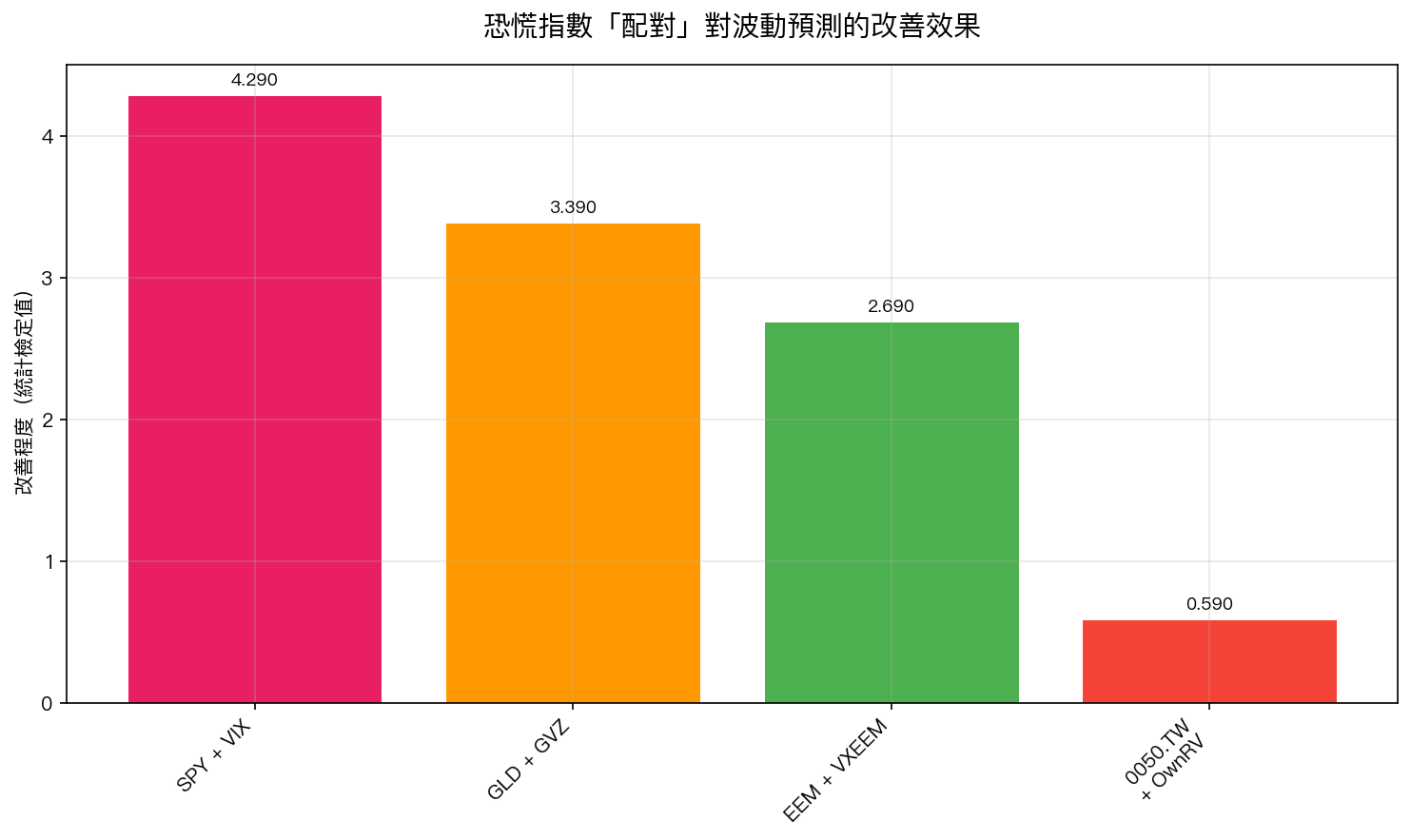

黃金有自己的體溫計,叫 GVZ(CBOE 黃金波動率指數)。這兩支溫度計差多少?〈黃金投資人都在看 VIX?你可能看錯了指標:認識 GVZ,黃金的專屬恐慌溫度計〉用 2011 到 2026 年、樣本外 1,824 天做了對比:

| 用什麼指標預測 GLD 的波動 | 預測力統計強度 | 有沒有跨過嚴格門檻(3.0) |

|---|---|---|

| 只看 VIX | 1.08 | 沒有 |

| 只看 GLD 自己的歷史波動 | 0.65 | 沒有 |

| 只看 GVZ | 3.17 | 有 |

| VIX + GVZ | 3.39 | 有 |

差距不是一點點。用 VIX 預測黃金波動,統計強度 1.08,連最寬鬆的顯著水準都摸不到。換成 GVZ,強度跳到 3.17,跨過學術上最嚴格的 3.0 門檻。樣本外解釋力也從 12.6% 跳到 38.1%,三倍。

用白話說: 你拿股市的溫度計去量黃金,量出來的數字幾乎沒有資訊。

這解釋了為什麼很多人昨天到今天覺得「莫名其妙」。他們盯著 VIX 17,覺得市場很平靜,然後看到黃金摔了 2.9%,完全接不起來。因為 VIX 從頭到尾就沒有在量黃金那個房間的溫度。

台股投資人對這件事應該有感。上週我們寫過〈台股恐慌居高不下,美股早就退燒了:台版 VIX 站上 37 在說什麼〉,台版 VIX 站在 37、美股 VIX 只有 16 出頭。同一個地球,兩支溫度計,差了 20 度。你不會拿台北的氣象預報決定要不要在高雄帶傘。

冒名頂替名單:兩個沒通過出勤表的「避風港」

出勤表最好用的地方,是它能當場刷掉冒牌貨。我們檔案庫裡有兩個現成的例子。

比特幣:晴天傘

〈比特幣是晴天傘:平靜時不相關,危機時跟著跌,而且只傳播壞消息〉用 2015 到 2026 年、2,812 個交易日檢查了「數位黃金」這個說法:

| 市場狀態 | BTC-SPY 相關性 |

|---|---|

| 平靜(VIX < 15) | 0.068 |

| 正常(VIX 15-25) | 0.265 |

| 恐慌(VIX 25-35) | 0.449 |

| 危機(VIX > 35) | 0.409 |

第一道點名直接不及格:相關性從 0.068 漲到 0.449,暴增六倍多。平靜時它是完美的分散工具,危機一來就跟股票綁在一起。

更難堪的是傳染的方向。比特幣下跌會顯著推升美股恐慌(統計上極度顯著),比特幣上漲對美股卻幾乎沒影響(未達顯著)。壞消息單向流動,好消息不共享。在 VIX 高分位時,比特幣波動對 VIX 的影響力還會放大到正常市場的 8.5 倍 。

電力股:防禦股的外殼

〈把電力股當避風港的人,可能沒發現它的波動率已經翻倍〉檢查了教科書上的「防禦型」板塊:

| 標的 | 2023 波動率 | 2026 波動率 | 對 SPY 的 beta |

|---|---|---|---|

| Talen (TLN) | 17.7% | 60.7% | 1.91 |

| Vistra (VST) | 28.8% | 52.3% | 1.42 |

| Constellation (CEG) | 26.9% | 51.3% | 1.13 |

| XLU(公用事業 ETF) | 17.8% | 16.9% | 0.05 |

| NVIDIA(對照) | 46.8% | 38.0% | 1.88 |

Talen 的波動率三年翻了三倍多,比同期 NVIDIA 還高。而整個公用事業板塊的 ETF 幾乎沒動(16.9% 對比 17.8%)。同一個抽屜裡,有些股票已經偷偷搬去科技股那一區。

AI 資料中心要吃電,市場把這幾家發電商重新定價成「AI 基建的賣鏟人」。故事換了,風險也換了,名字卻沒換。 任何一個 beta 1.9、跟半導體正相關的東西,都不該掛在你組合裡的「防禦」那一格。

那篇文章的結尾值得抄下來:真正的避風港,波動率不會一年翻一倍。

那黃金到底該怎麼放?

點完四道名,我們回到最初的問題。既然黃金在火災當天的出勤率只有 45.7%,那還要不要買?

要。但買它的理由要換掉。

三個月前的〈黃金不是避險:它是你投資組合的另一隻腳〉給了一個到今天仍然站得住的定位:黃金的價值不在於「股市跌它就漲」,而在於 它走自己的路 。

單腳站立的人,地面一晃就倒。加一隻腳,你不需要那隻腳每次都在你要跌倒的方向撐住你,你只需要它踩在不同的地面上。 黃金是第二隻腳,不是拐杖。 拐杖是你摔倒那一刻抓住的東西,出勤率必須是 100%;第二隻腳只需要長期跟第一隻腳踩不同節奏,而 2,638 天 +0.075 的長期相關性,證明它做到了。

這個定位的差別,直接決定你的行為:

- 把黃金當拐杖的人,會在恐慌那天臨時加碼,然後發現它跟著跌,接著在最差的時點認賠。

- 把黃金當第二隻腳的人,長期持有一個固定比例,不猜時點,讓它在自己的節奏裡工作。

配置比例上,前面 K713 那張表已經給了參考:50/50 的股金組合再加上 20% 到 25% 的長債,回撤從 -32.6% 削到 -22.2% 左右,代價是年化少 1.3 到 1.7 個百分點。這是一個交換,不是免費午餐。你要先決定自己要不要買這份保險、付不付得起這個保費,再談配多少。

今晚 CPI,這張表怎麼用

台北時間今晚 20:30,美國公布 6 月 CPI。市場共識是頭條年增率從 4.2% 降到 3.9%(主要靠六月油價下跌 10%),核心停在 2.9%。

用出勤表的邏輯,CPI 這個數字本身不是重點。你要盯的是 它會不會改寫「同源因子」的路徑 :

- CPI 低於預期 :通膨壓力鬆一口氣,實質利率預期下修。黃金和股票的同源壓力解除,黃金比較可能回到「走自己的路」的狀態,第二道點名恢復正常。

- CPI 高於預期 :升息預期上修,實質利率壓力回來。這時黃金和股票會被同一隻手往下按,就像 2022 年整年、就像 5 月 15 日那一天、就像今天早上。 這種情境下,加碼黃金保護股票部位是無效的,因為它們的下跌來自同一個源頭。

- 核心 CPI 的黏著度 (尤其是房租那一塊)比頭條數字重要。頭條被油價牽著走,油價又被中東牽著走。今晚如果頭條很漂亮但核心不動,那個「漂亮」是借來的。

至於黃金部位本身的波動,別看 VIX。去看 GVZ。VIX 對黃金的預測強度只有 1.08,你從它身上讀不到任何關於今晚黃金會不會跳的資訊。

一句話

避風港不是一個資產的身分證,是它在特定壓力日的出勤紀錄。

黃金、長債、比特幣、電力股,沒有一個能靠標籤過關。四道點名花不了你十分鐘,但它能讓你在下一次火警響起時,知道自己手上那份保單到底保了什麼。

今天早上油價跳漲、金價連摔,不是市場出了錯。是很多人手上的出勤表,從來沒填過。

本期精選

- 〈🧪 迷思實驗室|黃金不是股災保險箱:它有時救你,有時跟著一起跌〉:2,638 天條件檢定,SPY 跌逾 2% 時 GLD 收紅率只有 45.7%,相關性反升到 +0.248。

- 〈五月十五日,六個資產類別同一天全部向下:分散投資的邊界在哪裡〉:通膨衝擊會讓相關矩陣同步轉向,分散投資的邊界條件是通膨穩定。

- 〈你的債券避險可能已經失效了:2022 後的殘酷真相〉:SPY-TLT 相關性從 -0.48 翻到 +0.10,結構性改變,不是雜訊。

- 〈股票加黃金還不夠?多放一點長債,報酬會少一點,但跌的時候真的差很多〉:25% 的 TLT 把最大回撤從 -32.6% 削到 -22.2%,保費是年化 1.7 個百分點。

- 〈黃金投資人都在看 VIX?你可能看錯了指標:認識 GVZ,黃金的專屬恐慌溫度計〉:用 VIX 預測黃金波動的強度只有 1.08,換成 GVZ 是 3.17。

- 〈比特幣是晴天傘:平靜時不相關,危機時跟著跌,而且只傳播壞消息〉:BTC-SPY 相關性從平靜期的 0.068 漲到恐慌期的 0.449。

- 〈把電力股當避風港的人,可能沒發現它的波動率已經翻倍〉:Talen 波動率從 17.7% 竄到 60.7%,比 NVIDIA 還高,卻掛在「防禦股」的抽屜裡。

- 〈黃金不是避險:它是你投資組合的另一隻腳〉:黃金的價值在於它走自己的路,不在於股市跌它就漲。

資料來源:K1628(experiments/k1628/k1628_results.json,SPY/GLD/VIX,2016-01-05 至 2026-07-02,2,638 個共同交易日);K713(experiments/k713/k713_results.json,yfinance 調整後收盤,SPY/GLD/TLT,2006-01-03 至 2026-06-12,5,143 筆);K997(experiments/k997/k997_results.json,2011-2026,樣本外 1,824 天)。今日市場數據取自平台每日快照(2026-07-14,GLD -2.66%、SPY -0.77%、VIX 17.16)與公開新聞報導的油價與金價變動。CPI 市場共識為外部媒體預估,非本平台預測。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊