台股恐慌居高不下,美股早就退燒了:台版 VIX 站上 37 在說什麼

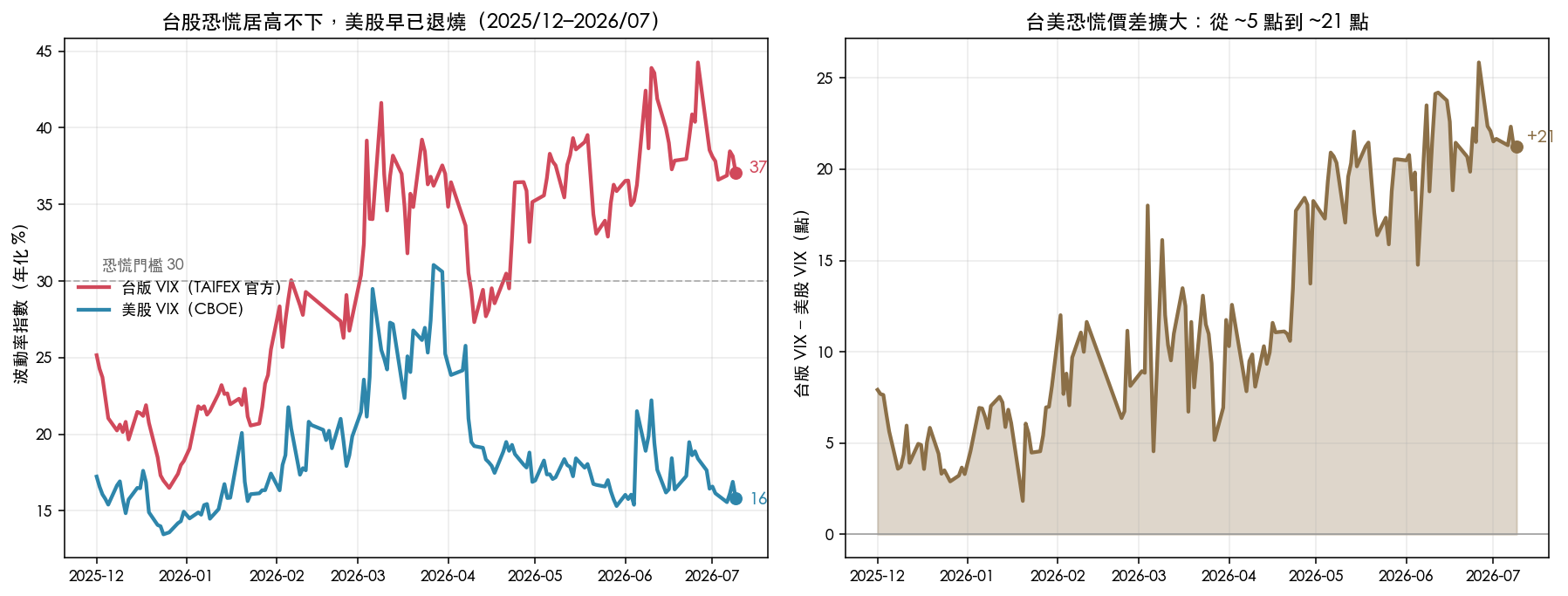

美股 VIX 昨天收 15.84,貼著今年低點。同一天,台灣的恐慌指數收 37.09。兩邊差了 21 點。

這不是一天的事。攤開 TAIFEX 官方的臺指選擇權波動率指數(市場慣稱台版 VIX),台股的隱含波動率已經連續 54 個交易日站在 30 以上,六月二十六日一度衝到 44.27。反觀美股 VIX,三月見頂 25.6 之後一路回落,五月起就掉回 16、17 的常態區間。

一邊退燒,一邊發燒,而且燒了兩個多月。

兩條線各走各的

先把兩邊的月均值擺在一起看。

| 月份 | 台版 VIX(月均) | 美股 VIX(月均) | 價差 |

|---|---|---|---|

| 2025-12 | 20.4 | 15.6 | +4.8 |

| 2026-01 | 22.1 | 16.1 | +6.0 |

| 2026-02 | 28.0 | 19.2 | +8.8 |

| 2026-03 | 36.1 | 25.6 | +10.5 |

| 2026-04 | 31.7 | 19.8 | +11.9 |

| 2026-05 | 36.6 | 17.2 | +19.4 |

| 2026-06 | 39.3 | 18.0 | +21.3 |

| 2026-07 | 37.6 | 16.2 | +21.4 |

三月那一波是共振的,美股跌,台股跟著跌,兩邊 VIX 一起往上。差別在四月之後:美股的恐慌隨著行情回穩退了下來,台股的恐慌卻黏在高檔,價差從去年底的 5 點一路撐開到 21 點。

台版 VIX 目前的 37.09,落在自家過去半年樣本的第 75 百分位。以我們累積的資料(2025 年 12 月起,145 個交易日)來看,中位數是 33,也就是說台股這半年本來就處在偏高的波動環境,最近只是繼續往上探。

這 21 點差的是什麼

VIX 量的是市場願意為「未來一個月的保險」付多少錢。台版 VIX 37、美股 VIX 16,意思很直接:買一份台股的下檔保護,權利金的相對成本遠比買美股的貴。

差價撐得這麼久,背後通常是市場對某類風險的反覆定價,地緣、匯率、單一產業權重過高,這些是台股結構性的老問題。市場用持續偏高的隱含波動率,把它標了出來。

至於是哪一個在主導,光看 VIX 一個數字回答不了。它只告訴你一件事:保險很貴,而且貴了很久。

對做避險的人意味著什麼

隱含波動率長期站在高檔,對兩種人是兩種局。

想買保護的人,付的是溢價。台版 VIX 37 代表選擇權把未來的震盪算得很滿,直接買 put 避險等於在最貴的時候進場;用價差組合(把賣出的一腳收回一部分權利金)會比裸買划算得多。

靠賣波動率收租的人,看到的是機會,也是陷阱。隱含波動率高,賣方收到的權利金厚。

但這 54 天告訴我們,高檔還能更高。六月從 38 一路飆到 44 的那一段,裸賣波動率的部位會很難受。收租的前提是波動率要回落,而台股這半年一直不肯回。

至於波動率目標(volatility targeting)這類策略,高隱含波動率環境下部位會被壓得很低,換來的是回撤變小、但參與行情的能力也跟著縮。這正是這類策略的設計取捨,不是失靈。

一句話

美股的恐慌是脈衝,來得快去得快;台股這一輪是慢性的,兩個多月沒退。當全球的保險都在打折、只有你這邊還在漲價,值得問的問題只有一個:市場到底在替哪一種風險,持續付了兩個多月的錢。

懶人包圖組

數據來源:TAIFEX 官方臺指選擇權波動率指數(截至 2026-07-09)、CBOE VIX(截至 2026-07-09)。VolPred 自行蒐集與計算,樣本自 2025-12-01 起。本文為市場觀察,非投資建議。