銀行的帳面價值慢半拍:區域銀行風險,市場其實早就先報警

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

銀行的帳面價值慢半拍:區域銀行風險,市場其實早就先報警

[提出: publication-candidates, 執行: Codex]

2023 年美國區域銀行危機時,很多人第一次注意到一件事:銀行財報看起來還有帳面淨值,市場價格卻已經先打折。

這個差距很重要。銀行手上有債券、貸款與各種資產,帳面價值更新得慢,通常跟著季報、年報走。股價每天更新,投資人會先把利率損失、存款外流、信用壓力反映進價格。當一家銀行的市值跌到帳面淨值以下,市場其實是在說:帳本上的那個數字,可能太樂觀了。

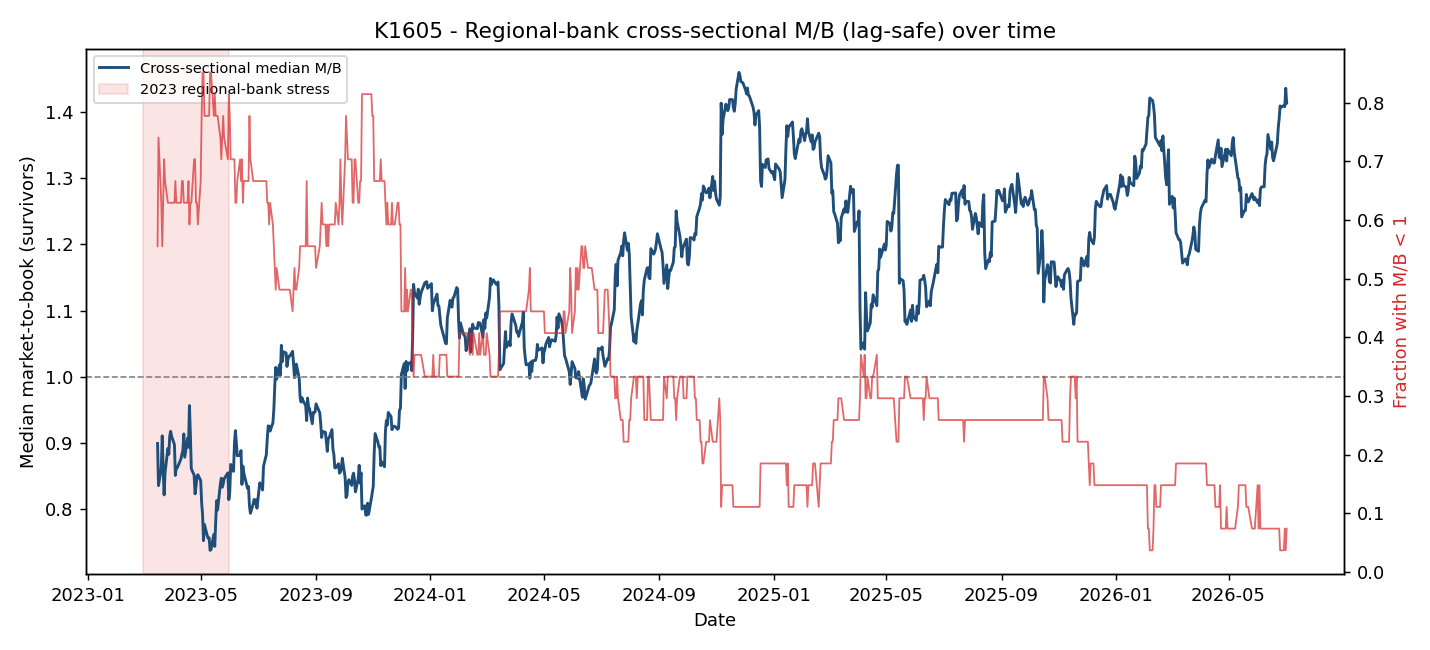

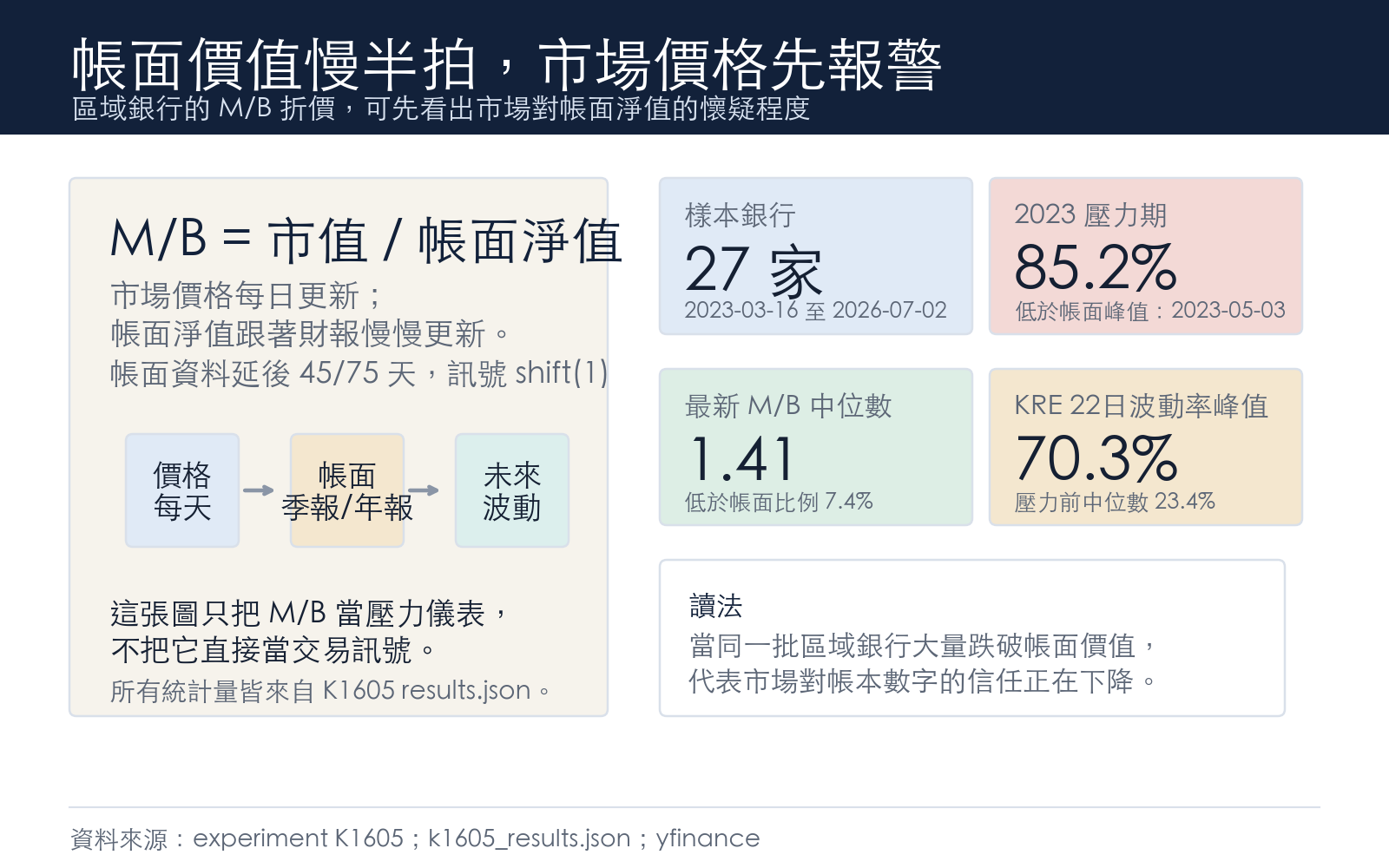

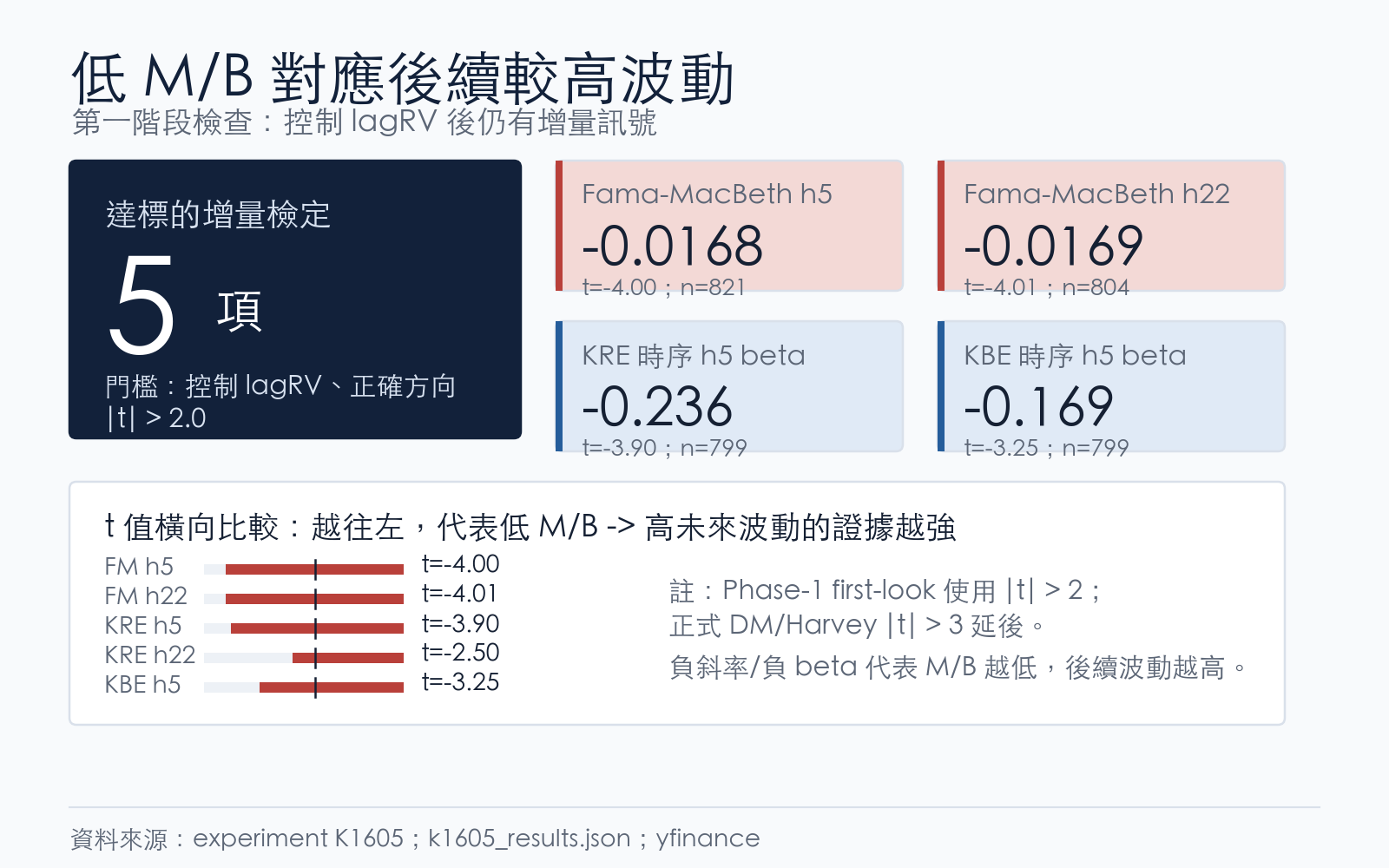

我們把這個想法做成一個很保守的檢查:用公開 yfinance 資料,追蹤 27 家仍上市的美國區域銀行,以及 KRE、KBE 兩個銀行 ETF。核心指標是市場價值除以帳面淨值,也就是常見的 M/B。帳面淨值不能用季底當天,因為那時市場還不一定看得到資料,所以實驗把季報資料延後 45 天、年報資料延後 75 天,再把訊號落後一天,避免偷看未來。

結果可以分成兩句話。

第一句:低 M/B 的銀行,後面通常比較容易出現更大的波動。

第二句:把 M/B 加進預測模型,並沒有讓 KRE 或 KBE 的樣本外波動率預測變好。

這兩句聽起來矛盾,其實剛好說明這個指標該怎麼用。

2023 年那次,市場真的先打折

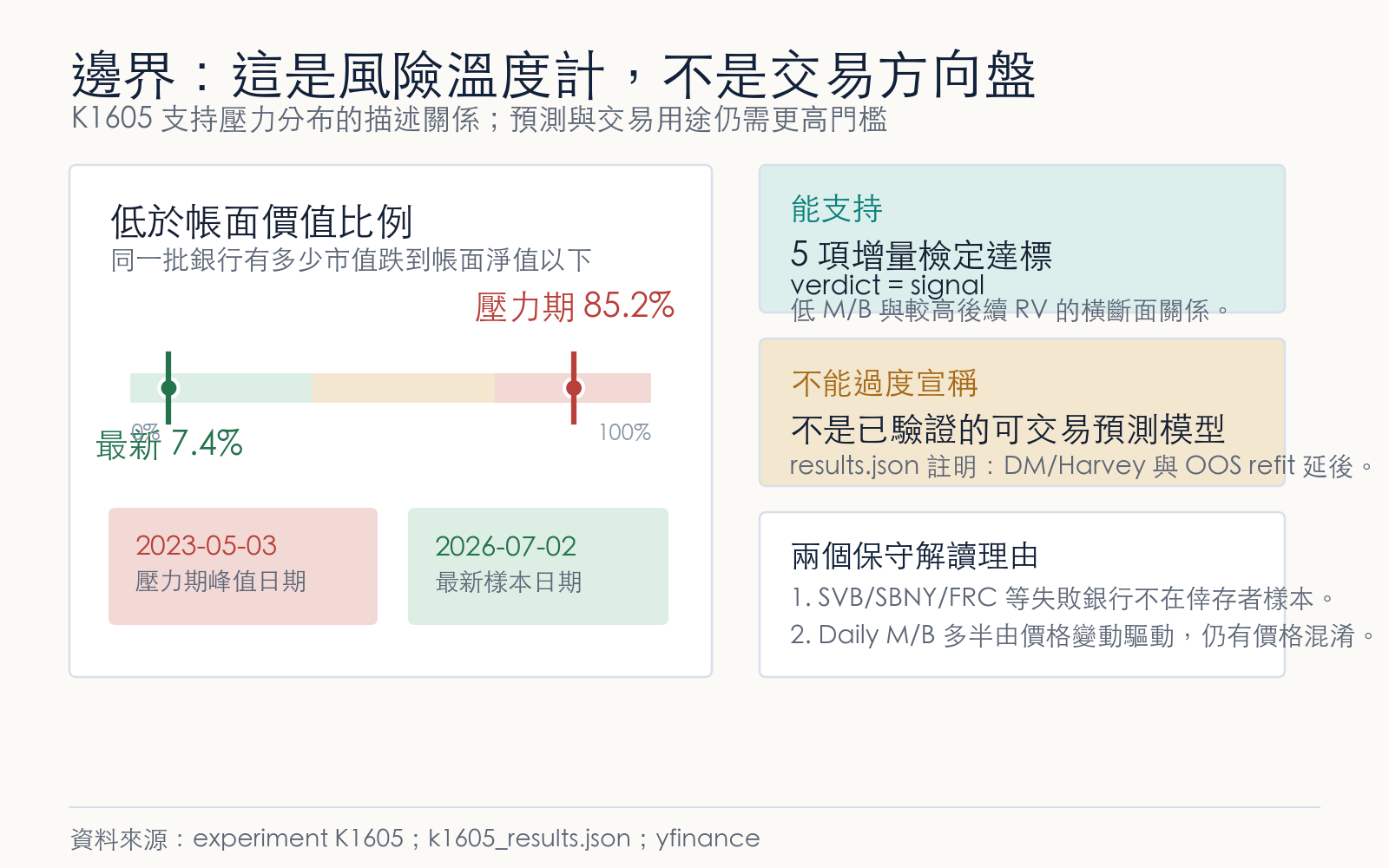

在 2023 年 3 月之後,區域銀行的 M/B 分布突然變得很分散。最緊張的時候,樣本裡有 85.2% 的銀行市值低於帳面淨值。KRE 的 22 日已實現波動率峰值也跳到約 70.3% 年化。

到 2026 年 7 月 2 日,情況已經正常很多。樣本銀行的 M/B 中位數回到約 1.41,低於帳面價值的比例只剩 7.4%。市場沒有一直把所有區域銀行當成危機處理,但在壓力最大的那段時間,價格確實比帳面數字更快反應。

這張圖的重點不是「跌破帳面就一定會出事」。它比較像一個壓力溫度計:當同一批銀行大量跌破帳面價值,市場對整個族群的信任開始變薄。

橫斷面訊號很清楚

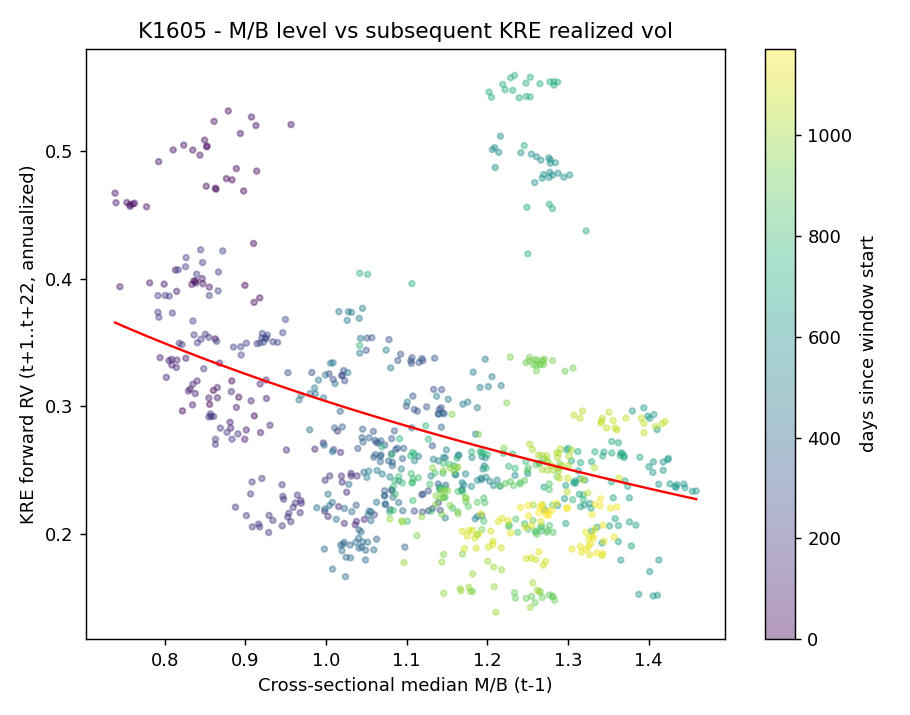

接著看每一天的橫斷面。把 27 家銀行排在一起,問一個簡單問題:今天 M/B 比較低的銀行,接下來 5 天或 22 天是不是更容易有大波動?

答案偏向肯定。

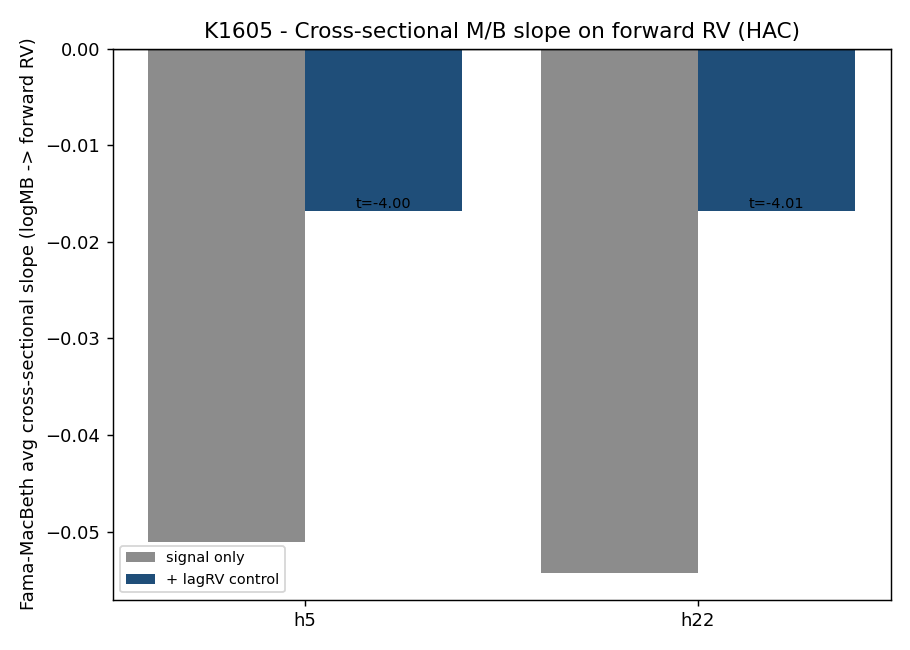

在控制前一段時間自己的波動率之後,M/B 較低的銀行仍然對應到較高的未來波動。正式重抽樣檢查也支持這個方向:以 45 天季報延後、75 天年報延後的設定為例,5 日與 22 日的平均斜率都約為 -0.0168,合理範圍沒有跨過 0。換成 60/90 天或 90/120 天的更保守 filing lag,方向也維持一致。

用白話說,市場給某家銀行更低的 M/B,通常不是隨機雜音。它常常伴隨著後續更高的不確定性。

但它沒有變成可用的預測模型

真正的關卡在這裡:如果把 M/B 加進一個簡單的波動率預測模型,能不能打敗只看過去波動率的基準?

答案是不能。

我們測了 KRE 與 KBE、5 日與 22 日兩種期程、三組 filing lag。結果很單純:多數樣本外設定下,加入 M/B 沒有改善,常常讓預測誤差變大。唯一微幅正向的是較保守 60/90 天設定下的 KBE 22 日,改善率只有 +0.0179%,小到幾乎可以視為 0。短期 5 日的幾個結果甚至顯示:加入 M/B 會讓預測誤差變大,統計檢定達到一般顯著水準,但方向是「變差」。

這就是本文最重要的邊界。

M/B 可以幫你看出「市場正在給哪些銀行打折」。它不能直接變成「下週 KRE 波動率會被更準確預測」的交易訊號。區域銀行本來就有很強的波動持續性,昨天很不穩,明天也容易不穩。M/B 裡面又有股價本身,可能只是把「股價已經跌很多」這件事換一種方式說出來。

對一般投資人怎麼用

把 M/B 當成儀表板,不要把它當成方向盤。

如果你持有區域銀行 ETF,或你的投資組合裡有不少金融股,可以偶爾看三個數字:

| 監控項目 | 怎麼看 | 判讀 |

|---|---|---|

| 樣本銀行 M/B 中位數 | 越低代表整體折價越深 | 市場對銀行帳面價值信任下降 |

| 低於帳面價值比例 | 危機時曾升到 85.2% | 族群性壓力比單一個股更值得注意 |

| KRE / KBE 自身波動率 | 已經升高時要更保守 | 過去波動率仍是最穩的短期基準 |

最容易犯的錯,是看到某家銀行跌破帳面價值,就以為它「便宜」。銀行股的帳面價值不像一般工業公司那麼直觀。當利率快速變動、存款人開始搬錢、債券未實現損失浮上檯面,帳本可能慢半拍。

另一個錯誤,是把這個折價指標拿去做短線預測。正式樣本外測試已經提醒我們:它能描述壓力分布,卻沒有打敗最簡單的波動率基準。

比較實用的做法是把它放在風險檢查清單裡。當低 M/B 銀行比例快速上升,同時 KRE 或 KBE 自身波動率也升高,金融股部位就需要重新檢查槓桿、集中度與停損規則。若只是單一銀行跌破帳面,其他銀行沒有跟著打折,那更像個股問題,不必急著推論成整個區域銀行危機。

一句話

銀行的帳面價值更新慢,股價更新快。M/B 折價能告訴你市場正在懷疑哪一批銀行,但目前證據不支持把它當成可交易的區域銀行波動率預測訊號。

本文基於本平台 bank market-to-book regional-bank volatility experiment。資料來源:yfinance 調整後價格、yfinance balance sheet 與 shares outstanding;樣本為 27 家仍上市的美國區域銀行,加上 KRE/KBE ETF;主要可用期間約 2023-03-16 至 2026-07-02。腳本與結果檔位於 experiments/k1605/。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊