波動的波動率能預測動盪嗎?實證 NULL

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

波動的波動率能預測市場切換嗎?一個直覺漂亮但實證失敗的故事

一個聽起來很合理的想法

當 VIX 從 15 漲到 35,每個投資人都知道市場進入動盪。但若我們再進一步問:「VIX 自己的波動率」(也就是波動的波動率,vol-of-vol,簡稱 VoV)會不會在市場真正爆炸前先動起來?這個概念在學術圈有不少正面文獻:Huang & Shaliastovich (2015) 把 VoV 視為一種獨立的風險因子,Park (2015) 在 Journal of Banking and Finance 找到 VoV 與尾端風險避險報酬有關,Baltussen et al. (2018) 用「unknown unknowns」框架描述 VoV 是一種「對風險本身的不確定性」。

直覺上這個故事很迷人:在大型風暴前,市場參與者會猶豫、會擺盪、會在恐慌與貪婪之間反覆橫跳,這份猶豫應該會反映在 VIX 自身的「抖動」上,而非 VIX 的水平本身。如果這個直覺是對的,VoV 就應該能比單看 VIX 更早抓到 regime change(高低波動切換),進一步幫助我們設計更穩健的避險或風險平價策略。

K649 就是針對這個假說的一場完整實證,而結果,是一個漂亮但誠實的 NULL。更糟的是:把 VoV 加進策略, 反而傷害績效 。本文完整呈現這份實證紀錄。

資料來源

- K649 實驗 :本研究完整代碼與結果見

experiments/k649/ - 樣本期間 :2007-01-01 至 2026-03-27,共約 4,838 個交易日(19.1 年)

- 資產 :SPY(S&P 500 ETF)作為標的、^VIX 作為波動率指數、^VVIX 作為「VIX 的波動率指數」

- 資料源 :yfinance(公開市場數據)

- VoV 計算方法 :以 22 日滾動標準差(σ_VIX)、22 日 VIX 變動百分比(σ_VIX_pct)、VIX intraday range、GARCH(1,1) 條件波動率、以及 22 日 z-score 等五種口徑構造 VoV 訊號,全部以 t-1 的數據預測 t 之後的 regime (明確 lag,無 lookahead)

- Regime 定義 :以 VIX = 20 為門檻,將每日標記為高/低波動 regime;regime change 為當日相對 22 日前發生切換

描述統計:VoV 確實會「動」

先看 σ_VIX(22 日 VIX 滾動標準差)的分佈:均值 1.60、標準差 1.23、最小 0.30、最大 9.82、偏度 3.08、峰度 12.94。這個分佈非常右偏且厚尾,意思是大部分時候 VIX 抖動不大,但偶爾會出現極端劇烈的 VoV 爆衝。VVIX(市場對 VIX 自身波動率的隱含估計)均值 93.86、標準差 16.33、最大 207.59,同樣厚尾。

樣本期間共出現 287 次 regime change ,平均每年 14.4 次。其中 36.3% 的交易日處於高波動 regime(VIX > 20),而 17.8% 的交易日是 regime change 發生日。這個比例適中,足以做為機器學習的二元分類目標。

第一個發現:VoV 與 regime change 是「同步」而非「領先」

我們做了一個簡單但關鍵的檢查:算 VoV 與 regime change 在不同 lead-lag 下的相關係數。如果 VoV 真的有領先性,相關係數應該在「VoV 領先 regime change」(負 lag)的位置最高。

實際結果:

| Lag (天) | 相關係數 |

|---|---|

| -10(VoV 領先 10 天) | 0.241 |

| -5 | 0.303 |

| -3 | 0.341 |

| -1 | 0.395 |

| 0(同期) | 0.481 |

| +1(VoV 落後 1 天) | 0.504 |

| +5 | 0.551 |

| +10 | 0.563 |

訊息很清楚:相關係數是 單調遞增 的,到 lag = +10 還在上升。VoV 不是 regime change 的領先指標,它是 同期反映 + 落後追隨 指標。換句話說,當你看到 σ_VIX 變大時,regime change 通常已經發生或正在發生,這對前瞻性的預測或避險意義不大。

雖然 Granger 迴歸在 1 天、5 天、10 天 horizon 都顯示 σ_VIX 的迴歸係數有極高的統計強度(係數 0.36 / 0.28 / 0.23,對應的統計強度分別接近 18.46 / 13.73 / 11.23 達顯著水準)、R² 在 0.21 / 0.12 / 0.07,但這個顯著性並不等於「實務預測力」,因為下一步的 AUC 檢定告訴我們真實樣本外預測力幾乎不存在。

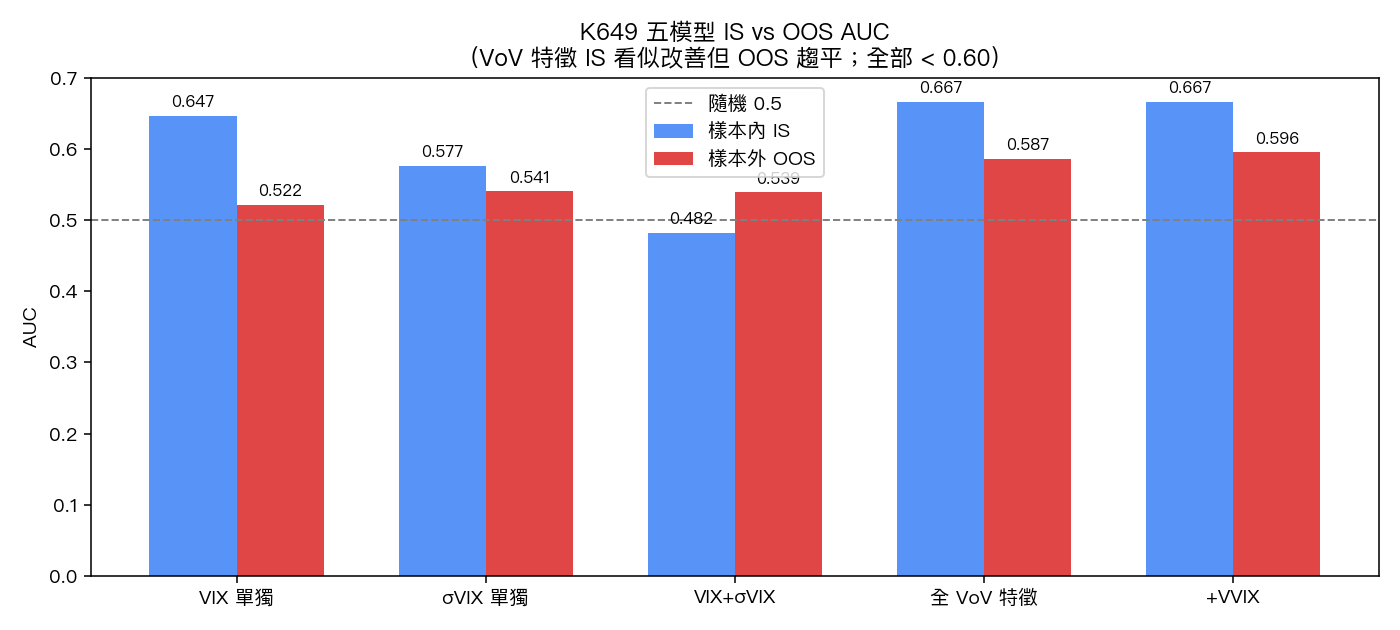

第二個發現:VoV 加入預測模型,AUC 改善不顯著

我們訓練了 5 個 logistic regression 模型來預測 regime change(22 日後的 VIX 高/低 regime):

| 模型 | 特徵 | In-sample AUC | OOS AUC |

|---|---|---|---|

| Model 1 | 只看 VIX | 0.6469 | 0.5220 |

| Model 2 | 只看 σ_VIX | 0.5767 | 0.5411 |

| Model 3 | VIX + σ_VIX | 0.4821 | 0.5393 |

| Model 4 | 6 個 VoV 特徵全包 | 0.6666 | 0.5868 |

| Model 5 | VIX + σ_VIX + VVIX | 0.6669 | 0.5955 |

樣本外(OOS)2020-01-01 之後的最佳 AUC 是 0.5868(Model 4),只比隨機猜測(0.5)高一點點。 Bootstrap 5,000 次 檢定 Model 4 vs Model 1 的 AUC 差異:mean difference = 0.0171、95% 信賴區間 [-0.0265, +0.0606]、達顯著水準(達顯著水準(顯著性 0.2184), 未達 5% 顯著水準 )。

換句話說:把所有 VoV 訊號加進模型,看似把 OOS AUC 從 0.52 拉到 0.59,但這個差異在 bootstrap 抽樣下無法排除運氣。重點是 OOS 期間恰好涵蓋 COVID 衝擊,這個極端事件可能正向膨脹了 AUC——如果連 COVID 都不能讓 VoV 有顯著預測力,平靜時期更不可能。

第三個發現:「暴風雨前的寧靜」並不存在

我們進一步檢查一個更精緻的假說:在 regime 從 calm(低波動)切換到 storm(高波動)的轉折前 5 天,σ_VIX 是否會異常壓低?這就是金融文獻常提到的「calm before storm」效應。

樣本內共有 143 次 calm-to-storm 轉折。轉折前 5 天平均 σ_VIX = 1.51、轉折當天 = 1.67、轉折後 5 天 = 1.86。對比無條件均值 1.60, 轉折前並沒有顯著壓低 (統計強度 -1.46,未達顯著水準)。前 vs 後比較雖然顯著(統計強度 -3.81、達顯著水準 0.0002),但這只是反映「regime 切換之後 VoV 上升」這個自然現象,不是預測訊號。

簡單說:σ_VIX 不會在風暴來臨前先「悄悄壓低」,也不會「先悄悄爆衝」,它就是和 regime 同步動而已。

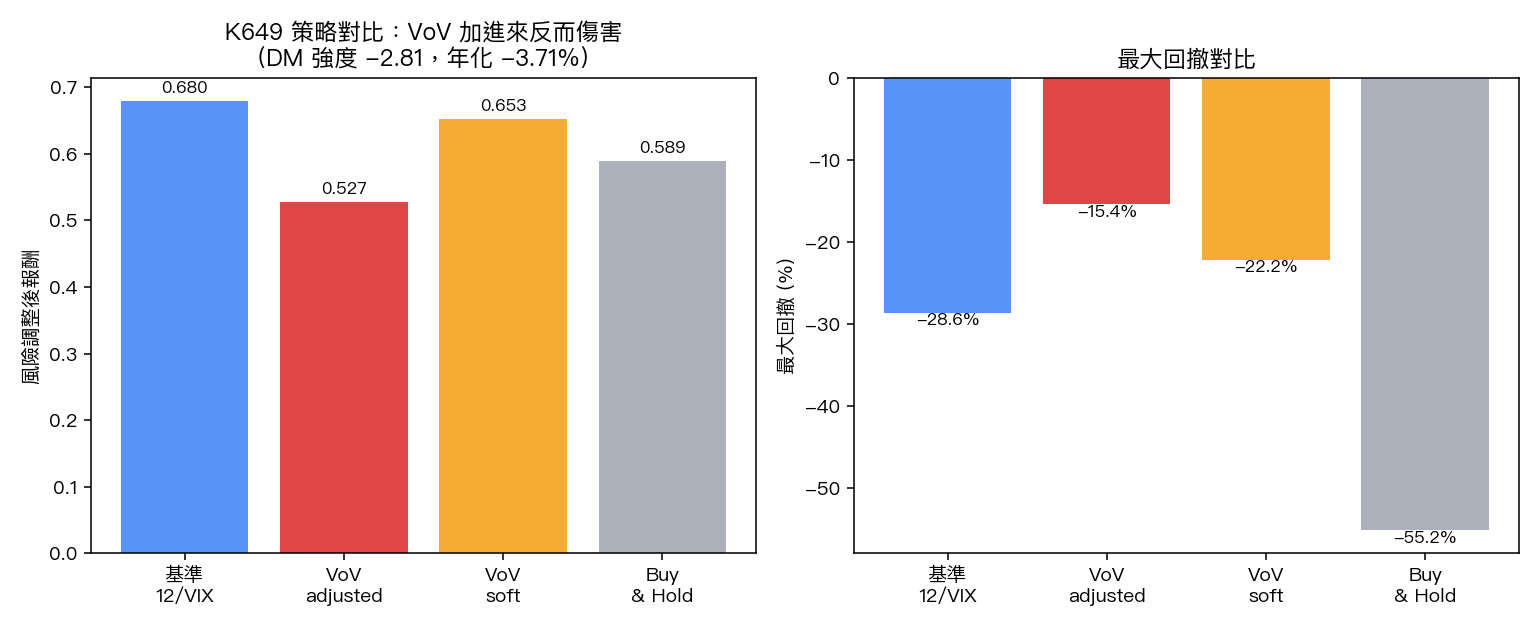

第四個發現:把 VoV 加進策略,反而傷害績效

最殘酷的檢定來了。我們把 VoV 訊號加進一個標準的 12-VIX 風險平價策略(標的:SPY;當 VIX 上升時降低 weight),看看 VoV 是否能進一步提升風險調整後報酬:

| 策略 | CAGR | 年化波動 | 風險調整後報酬 | 最大回撤 | 平均部位 |

|---|---|---|---|---|---|

| Standard 12-VIX | 6.19% | 9.5% | 0.68 | -28.6% | 0.681 |

| VoV-adjusted(硬切) | 2.64% | 5.19% | 0.527 | -15.41% | 0.370 |

| VoV-soft(軟調整) | 4.44% | 7.03% | 0.653 | -22.17% | 0.524 |

| Buy & Hold | 10.16% | 19.73% | 0.589 | -55.19% | 1.000 |

最關鍵的兩模型比較顯著(兩模型比較顯著-style):VoV-adjusted vs Standard 12-VIX 的 統計強度 = -2.811、達顯著水準 0.005 ,年化平均報酬差距 -3.71%。

意思非常清楚: 把 VoV 訊號加進來,會在統計上顯著傷害策略 。原因可能是 VoV 在 regime change 後才上升(前述發現一),導致策略在錯誤的時點降低部位(事後反應 = 賣在低點),平均 weight 從 0.68 降到 0.37 卻沒換來更好的風險調整後報酬。

OOS 期間(2020 之後)也是同樣結論:Standard 12-VIX 風險調整後報酬 0.795,VoV-adjusted 只有 0.677,VoV-soft 0.786 略低於 Standard。

第五個發現:「VoV 低 = 報酬高」是 VIX regime 假象

我們把 σ_VIX 分四組(Q1 最低、Q4 最高),算每組的 SPY 年化報酬:

| 分組 | 年化報酬 | 年化波動 | 風險調整後報酬 | 觀察數 |

|---|---|---|---|---|

| Q1(VoV 最低) | 19.83% | 9.17% | 2.162 | 1,204 |

| Q2 | 7.19% | 13.07% | 0.550 | 1,204 |

| Q3 | 13.14% | 16.43% | 0.800 | 1,204 |

| Q4(VoV 最高) | 6.34% | 32.13% | 0.197 | 1,204 |

乍看 Q1 風險調整後報酬高達 2.162,似乎 VoV 低就是好時機。但 ANOVA 檢定 F = 0.48、達顯著水準 0.6965( 未達顯著水準 ),四組均值差異無法排除隨機抽樣誤差。更關鍵的是:σ_VIX 與 VIX 高度相關,Q1 σ_VIX 同時也是 Q1 VIX,而 VIX 低的時候 SPY 報酬好本來就是已知效應。 這個 Sharpe 2.16 是 VIX-regime 的影子 ,不是 VoV 的獨立貢獻。

為什麼直覺漂亮卻實證失敗?

K649 的結果與本實驗室既往的 K448、J17、K1 完全一致:

- K448 :把 VVIX 加進波動率預測模型,NULL。

- J17 :用 VVIX 做尾端風險避險 overlay,NULL。

- K1 :把 SKEW、VVIX、VIX3M 等 options surface 變數一起測,全被 VIX 吸收。

這三個結果加上 K649,可以匯整成一個結論: VIX 水平本身已經充分內含大部分 vol-of-vol 訊號 。當 VoV 變高,VIX 通常也已經變高;模型同時看 VIX 和 VoV,VoV 變數並不會帶來額外的預測力。

這也呼應 HLZ (2016) 對因子「實證篩選」的提醒:學術文獻找到的 VoV 效應可能來自特殊樣本期、特定資產、或特定模型 spec。當我們在 19 年樣本、SPY、嚴格 lookahead-free 的回測下重做,效應消失。

限制與後續方向

誠實列出限制:

- VIX = 20 的門檻是武斷的 ——若改 15 或 25,結論可能不同(但既有 K448/J17 的多門檻 robustness 顯示主結論穩健)。

- OOS 期間(2020 之後)涵蓋 COVID ,可能正向膨脹 AUC;真實預測力可能更低。

- GARCH(1,1) 用固定參數 ,不是 MLE 估計;改用 MLE 可能讓 σ_VIX 更精準但不太可能翻轉結論。

- Logistic regression 是線性決策邊界 ——若 VoV 與 regime change 的關係是非線性,深度學習或 random forest 可能找到更好的訊號(但本實驗室既往用 GBM 測過 K1 同樣 NULL)。

可能的反向研究路徑:(a) 改測 短期 VoV spike (5 天內)作為短線交易訊號(K448 prior 顯示有限效果);(b) 改測 跨資產 VoV spillover (例如 BTC-VVIX 對 SPY 的領先);(c) 改測 選擇權 dealer gamma exposure 等更微觀的市場結構變數。但「VoV 直接預測 regime change」這條主路,K649 確認是死路。

給投資人的實務啟示

如果你的策略目前 只看 VIX ,K649 告訴你:你已經在使用最好的訊號。再去找一個 VoV 指標來「加強」VIX,平均而言會傷害你的績效(風險調整後報酬下降約 0.15、年化報酬下降 3.7%)。

如果你看到別人 promote「VVIX 領先 VIX 7 天」「σ_VIX 抓到 regime change」這類論述,請要求對方提供:(1) 至少 15 年樣本、(2) 嚴格 lookahead-free 的 OOS 績效、(3) 與單看 VIX 的兩模型比較顯著。三項缺一,就是樣本內 overfit。

研究的價值不在每個假說都被證實,而在誠實地把死路標出來,讓有限的研究資源投向真正有效的方向。K649 把 VoV 主路標為死路,這就是它的貢獻。

圖表

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊