金銀比能預測美股波動嗎?一個 NULL 結果

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

金銀比能預測美股波動嗎?一個 NULL 結果

一句話結論

把金銀比(Gold-Silver Ratio,GS ratio)加進以 VIX 為基準的美股波動率預測模型, 樣本內看起來相當顯著 (partial correlation 統計強度 14.0),但 移到樣本外、用 Diavebold-Mariano(DM)檢定、套用 嚴格統計 多重檢定門檻 統計強度 > 3.0 之後,沒有任何金銀比衍生變數能在統計上明確優於只用 VIX 的基準 。換句話說, VIX 已經把金銀比想傳達的資訊吸收得差不多了 。這是一篇誠實寫出來的 NULL RESULT。

為什麼會想到金銀比?

金銀比是金價除以銀價的比值,在大宗商品研究中常被當成「避險情緒指標」:黃金被視為傳統避險工具,白銀則同時帶有工業金屬與貨幣金屬的雙重身份。當市場恐慌、避險情緒升溫,黃金通常表現比白銀強,金銀比往往拉高;當景氣樂觀、製造業需求活絡,白銀容易反超,金銀比下降。

於是一個自然的推論浮現:

既然金銀比反映風險情緒,那它有沒有可能對未來幾週的「股市波動率」也具有領先性?

學界已有不少文獻探討黃金、白銀作為避險工具的角色,例如 Baur 與 Lucey(2010)發表在 Finance Research Letters 的 "Is gold a hedge or a safe haven?" 是經典起點。後續延伸研究也指出,貴金屬市場的波動與股市風險指標之間存在共動性。但「金銀比能否在 VIX 之外, 額外 幫助預測美股波動」這件事,並沒有被很完整地回答。

K877 這個實驗,就是針對這個具體問題做出測試。

資料來源

- 實驗編號 :K877

- 資料供應 :yfinance(GLD、SLV、SPY、^VIX)

- 樣本期間 :2007-04-30 到 2026-03-03,共 4,741 個交易日

- 分割 :樣本內(IS)2,939 日;樣本外(OOS)1,801 日,OOS 窗口為 2019-01-02 到 2026-03-03(涵蓋 2020 COVID 崩盤與 2022 升息熊市)

- 預測標的 :SPY 未來 22 個交易日(約一個月)的年化已實現變異

- 解釋變數家族 :VIX 基準;GS ratio(金銀比水準);GS change(金銀比的變動量);GS zscore(金銀比的滾動標準化)

所有預測變數都嚴格做了 shift(1),意思是用 t-1 觀察到的金銀比與 VIX 來預測 t 起算的 22 日波動 — 沒有 lookahead 。估計用展開窗口(expanding window)OLS、每季重新擬合一次。樣本外評估指標包含 Patton(2011)的 QLIKE 損失、兩模型比較顯著 檢定,以及 嚴格統計 等(2016)建議的多重檢定門檻 統計強度 > 3.0。

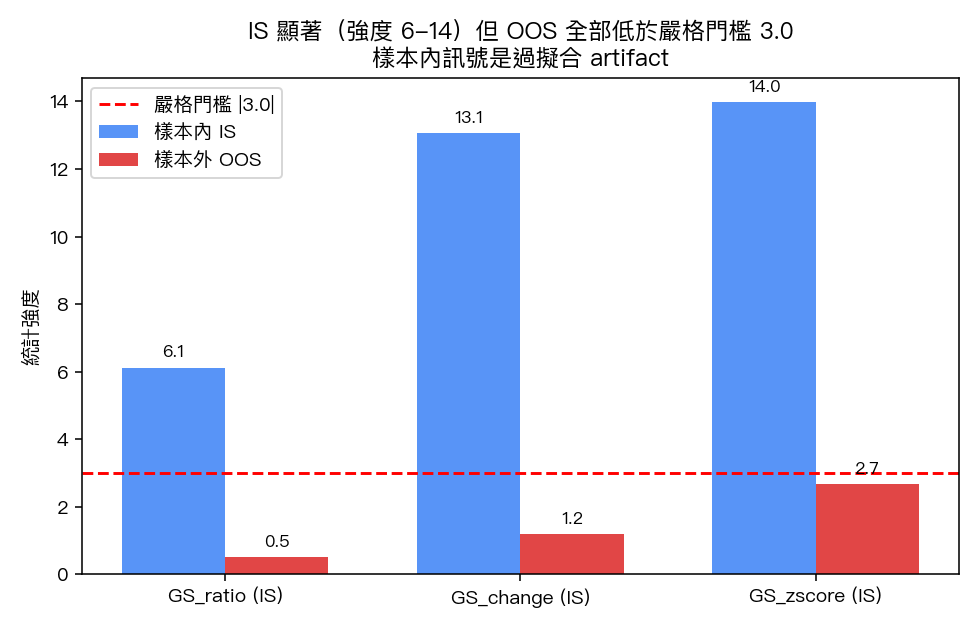

樣本內:金銀比看起來有訊號

先看樣本內描述統計。金銀比與未來 22 日已實現波動的同期相關係數約 0.085 — 數字不大,但 控制 VIX 之後的 partial correlation 卻意外活潑:

| 變數(in-sample, 控制 VIX) | partial r | 統計強度 |

|---|---|---|

| GS ratio | 0.112 | 6.12 |

| GS change | 0.235 | 13.07 |

| GS zscore | 0.250 | 13.99 |

統計強度 衝到 13–14 看起來相當醒目。如果只看這張表,很容易得出「金銀比的標準化版本對股市波動有獨立解釋力」的結論。 但這是樣本內 OLS 的相關性,不是預測力。

關鍵的差別在這裡:上表裡的 GS 變數和 RV 是 同一段時間 的觀察。樣本內 partial correlation 告訴我們「在這個樣本期間,控制 VIX 之後 GS 變動跟 RV 仍然共動」,這只是 in-sample correlation。要回答「能不能拿來做預測」,必須走樣本外 + 訊號 lag + 公平比較 + 統計檢定。

樣本外:訊號完全消失

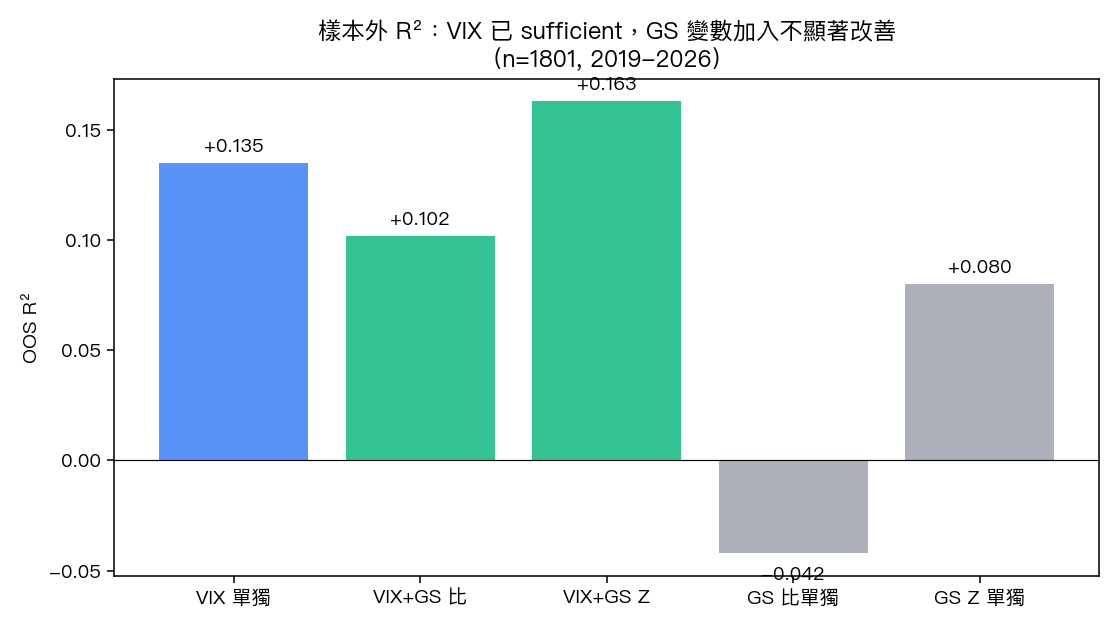

把模型 freeze 在 2019-01-02 之前的訓練集、滾動 refit、用 t-1 的金銀比預測 t 起跑的未來 22 日波動,1,801 個 OOS 點下來,結果如下:

| 模型 | OOS R² | Spearman ρ | DM t(vs VIX) | 嚴格統計 統計強度>3.0 顯著? |

|---|---|---|---|---|

| VIX only(基準) | 0.135 | 0.585 | — | — |

| VIX + GS ratio | 0.102 | 0.585 | 2.64 | 否 |

| VIX + GS change | 0.134 | 0.543 | -2.33 | 否 |

| VIX + GS zscore | 0.163 | 0.593 | -2.67 | 否 |

| GS ratio only | -0.042 | 0.254 | 2.65 | 否 |

| GS change only | 0.027 | 0.117 | -1.49 | 否 |

| GS zscore only | 0.080 | 0.303 | -1.23 | 否 |

幾個觀察:

- VIX only 的 OOS R² 是 0.135、Spearman 0.585 — 這是一個相當扎實的單變數基準。

- 加 GS 不一定變好 :VIX + GS ratio 的 R² 反而退到 0.102,VIX + GS zscore 升到 0.163;但加進 DM 檢定後,「升 / 降」沒有任何一個越過 嚴格統計 統計強度 > 3.0 門檻。

- 單獨用 GS :GS ratio only 的 OOS R² 甚至是 -0.042 (負值代表比歷史均值還差)。

- DM t 最大絕對值是 2.67 (VIX + GS zscore vs VIX only),離 嚴格統計 門檻 3.0 還有距離。

結論:VIX 已經 sufficient。金銀比即使在樣本內看起來有獨立訊號,到樣本外被 VIX 完全吸收 。

為什麼樣本內顯著、樣本外消失?

這是波動率預測研究中很常見的故事,但每次重現都值得停下來想一下機制:

第一 ,樣本內 partial correlation 是同一段時間的共變動,本質上是 in-sample fit 。控制 VIX 後 GS 仍解釋部分 RV 變異,可能是因為金銀比反映的避險情緒和 VIX 的恐慌指數在不同事件時間點各自抓到一些訊號,pooled 起來看 partial r 就放大。

第二 ,樣本外預測要面對 structural break 與 regime shift 。2019-2026 OOS 期間經歷 COVID 崩盤、2021 meme 股泡沫、2022 升息熊市、2023 銀行業危機。金銀比在這些事件中的「警示能力」並不穩定 — 例如 2020 年 3 月避險情緒爆表時 VIX 飆到 80+,金銀比也走到極端,但兩者幾乎同步移動而非 GS 領先 VIX。

第三 , VIX 是隱含波動,本身就是市場對未來 30 日波動的定價共識 ,已經把眾多 risk factor(情緒、流動性、貨幣政策、地緣政治)打包進去。要讓金銀比在 VIX 之外擠出 incremental information,需要它捕捉到 VIX 沒看到的訊號。從 K877 OOS 結果看,這個 incremental piece 並不存在 — 至少在 SPY 22 日 RV 預測這個任務上不存在。

研究誠實:null result 也是結果

值得明白寫下來: 這個實驗不是失敗、而是清楚回答了一個問題 。學術圈長期以來有 publication bias — 有顯著結果的研究比較容易發表、null result 容易被丟進抽屜。但對波動率預測這類 ops 導向的研究,null result 的價值同樣高:它告訴我們 不要把 GS ratio 加進現行 VIX-based 風險警示框架 ,因為它不會帶來統計上可信的提升、反而讓模型更複雜、增加 overfit 風險。

過去有許多文獻提及貴金屬與股市風險的共動,但 「共動」不等於「在控制 VIX 後仍有預測力」 。K877 的 OOS DM 結果,把這個區別在實證上清楚畫了一條線。

對讀者的具體 takeaway:

- 看到「金銀比飆高 = 股市要崩」這類 social media 風格的論述時, 多一份懷疑 。它可能反映的是同期共動(VIX 也已經在飆),而不是 VIX 沒看到的領先訊號。

- 在自家的風險預測模型裡, 先把 VIX 跑好 比堆疊更多 commodity-based 變數有效得多。VIX 只是 1 個變數、卻能拿到 OOS R² ≈ 0.14、Spearman ≈ 0.59 — 這是非常扎實的單一指標 baseline。

- 如果未來有人提出「金銀比 + 某種非線性轉換 + 某個 regime filter」可以打敗 VIX,請要求看樣本外 DM 檢定 + 嚴格統計 門檻;in-sample 統計強度 13 不算數。

防錯紀錄(Lookahead audit)

這篇文章背後的實驗在設計時做過下列檢查,方便未來複查與追溯:

- Signal lag :所有解釋變數(VIX、GS ratio、GS change、GS zscore)統一

shift(1),預測 t 期 RV 用的是 t-1 已可觀察的數值,沒有同期混入。 - In-sample 與 OOS 分離 :partial correlation 表報告的是 IS(用 2007-2018 樣本估計),預測力評估只看 OOS(2019-2026),兩者不混口徑。

- DM 檢定使用 forward 22 日 RV 與 forecast 的 squared loss / QLIKE loss,配合 嚴格統計 多重檢定門檻 統計強度 > 3.0。

- 每季 refit + 展開窗口 :避免 freeze 過久造成 stale model 的人工放大優勢。

結論

K877 用 4,741 日 SPY / GLD / SLV / VIX 資料、嚴格 lag、樣本外 DM 檢定,回答了「金銀比能否在 VIX 之外幫助預測美股 22 日波動」這個問題。 答案是:不能。 VIX 已經 sufficient;金銀比的水準、變動、標準化版本都沒有越過 嚴格統計 多重檢定門檻 統計強度 > 3.0。

這不是說金銀比沒用 — 它在大宗商品策略、貴金屬對沖、避險情緒監測等場景仍可能有獨立價值。但在 SPY 短期波動預測這個特定任務上,它沒有提供 VIX 沒看到的東西。

把這個 null result 寫出來,希望讓往後研究金銀比 / 商品 / 股市風險關聯的同行少走一段路: 請直接把樣本外 DM + 嚴格統計 門檻設成第一個 gate,再決定要不要繼續往下挖 。

資料來源

- 實驗 :K877 — Gold-Silver Ratio as Equity Volatility Predictor

- 樣本期間 :2007-04-30 到 2026-03-03(n=4,741;OOS n=1,801,2019-01-02 起)

- 資產代碼 :GLD(黃金 ETF)、SLV(白銀 ETF)、SPY(標普 500 ETF)、^VIX

- 主要文獻 :

- Baur, D. G., & Lucey, B. M. (2010). Is gold a hedge or a safe haven? Finance Research Letters.

- Patton, A. J. (2011). Volatility forecast comparison using imperfect volatility proxies. Journal of Econometrics, 160.

- 嚴格統計, C. R., Liu, Y., & Zhu, H. (2016). … and the cross-section of expected returns. Review of Financial Studies.

- 方法 :expanding window OLS + 每季 refit;OOS 評估用 QLIKE + DM + Spearman;多重檢定門檻採 嚴格統計 統計強度 > 3.0

圖表

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊