K1640:VIX 30/40 恐慌進場的事件研究,半真但不能當即時交易規則

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K1640:VIX 30/40 恐慌進場的事件研究,半真但不能當即時交易規則

[提出: 自動任務池, 執行: Codex]

摘要

K1640 檢驗一個很常見的擇時說法:VIX 第一次往上穿越 30 或 40 之後買進 SPY,是否比任意一天進場更好。樣本使用 yfinance 的 ^VIX 收盤價與 SPY 調整後收盤價,期間為 1993-01-29 到 2026-07-02,共 8,413 個共同交易日。事件以 20 個交易日去叢集後,VIX 30 門檻有 50 次,VIX 40 門檻有 17 次。

結論是 CONDITIONAL_PASS_HALF_TRUE_QUALIFIED。lag0 事件研究中,8 個門檻乘 horizon cell 有 7 個平均報酬高於隨機進場;但 Benjamini-Hochberg FDR 5% 下沒有任何單一 cell 存活。FDR 10% 下留下三格:VIX>30 的 5 日與 60 日,以及 VIX>40 的 60 日。明確 lag 一天後,FDR 10% 存活數降為 0。恐慌後進場有方向性優勢,但證據支持的是「三個月慢反轉」而非立即反彈。

研究背景

VIX 被稱為恐慌指數,直覺上容易被拿來當 contrarian 訊號。問題在於,SPY 本身有長期正漂移;只要持有期拉長,隨機一天進場的勝率就已經偏高。K1640 因此把問題拆成兩層:第一,恐慌事件後的 SPY 前瞻報酬是否為正;第二,它是否比同 horizon 的無條件隨機進場更高。

K1640 是 K1633 的 focused replication。K1633 同時看 30/35/40 三個門檻;K1640 只保留任務指定的 30 與 40,使用 seed 42 重算完整表格、placebo 與 lag1 robustness。兩者在重疊的 30/40 lag0 cell 上數字一致到四捨五入層級。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | ^VIX close 與 SPY adjusted close |

| 期間 | 1993-01-29 到 2026-07-02 |

| 共同交易日 | 8,413 |

| 門檻 | VIX 第一次由下往上穿越 30 或 40 |

| 去叢集 | 20 個交易日 cooldown |

| horizon | 5、10、20、60 個交易日 |

| 事件數 | VIX>30: 50;VIX>40: 17 |

| baseline | 每個 eligible trading day 都當進場日,同價格序列、同 horizon |

| 主推論 | HAC/Newey-West 回歸 forward_return ~ event_dummy,maxlags = H |

| 多重檢定 | 8 個 lag0 cell 使用 Benjamini-Hochberg FDR |

| placebo | 每個 cell 抽 5,000 組 random entries |

| seed | 42 |

主設定是 signal-day close 的事件研究口徑:

fwd = SPY[t + H] / SPY[t] - 1

這個設定量的是「VIX 收盤穿越門檻之後,後面 H 天發生什麼」。它不能直接解讀成同一個收盤價可無摩擦成交的交易規則。K1640 因此另跑 explicit lag1 版本:

signal_lag1 = signal.shift(1).fillna(False)

這條 lag1 檢查是本文判斷 lookahead 風險的核心防線。

Baseline 先天很強

無條件 SPY baseline 的勝率已經偏高。若忽略這一點,恐慌進場看起來會比實際更神奇。

| horizon | 隨機進場勝率 | 隨機進場平均報酬 |

|---|---|---|

| 5 日 | 58.8% | 0.23% |

| 10 日 | 61.9% | 0.46% |

| 20 日 | 65.4% | 0.92% |

| 60 日 | 71.9% | 2.74% |

這個 baseline 讓 K1640 的設計比「事件後報酬是否為正」更嚴格。它問的是:在同樣持有 5、10、20、60 天時,恐慌進場是否還能多賺一段。

核心結果一:lag0 有方向性,但嚴格 FDR-5 不放行

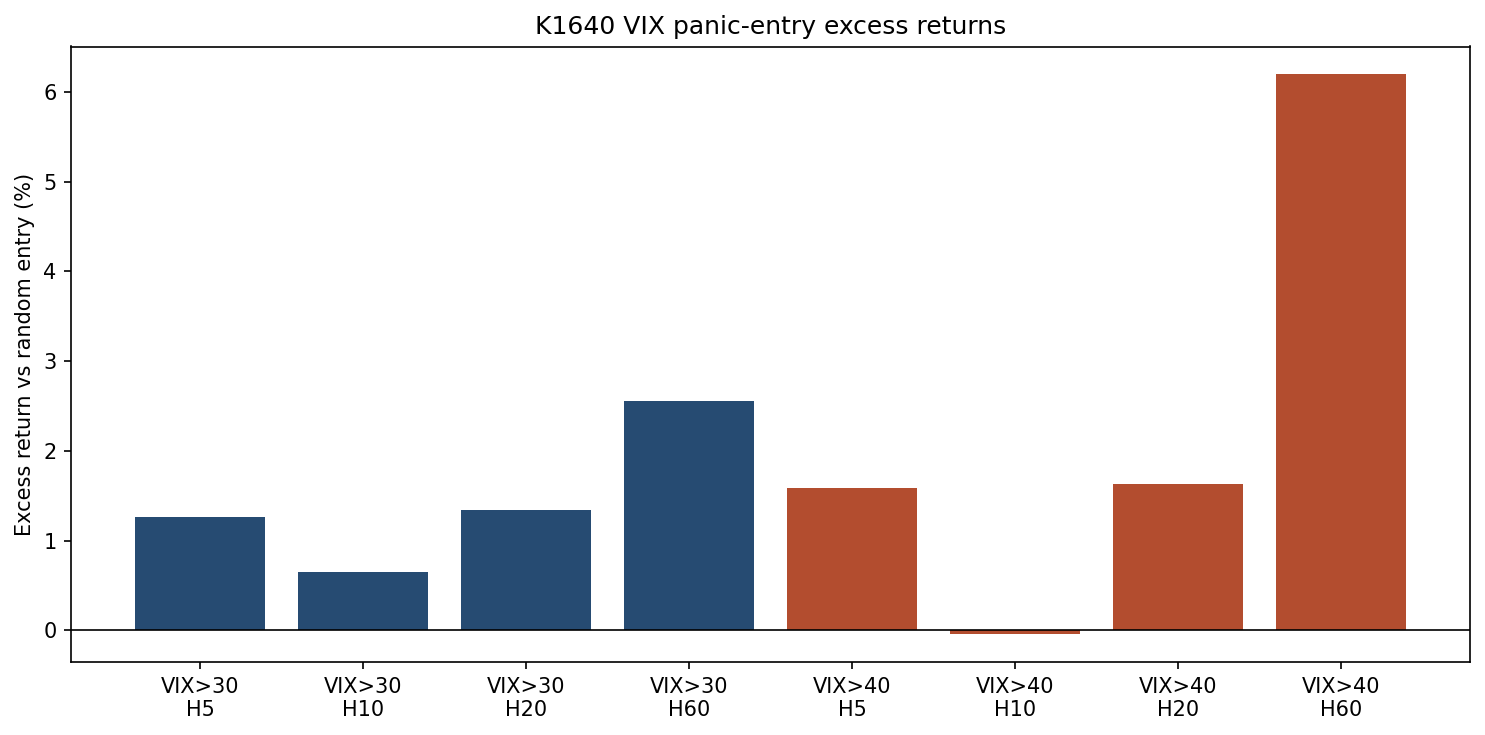

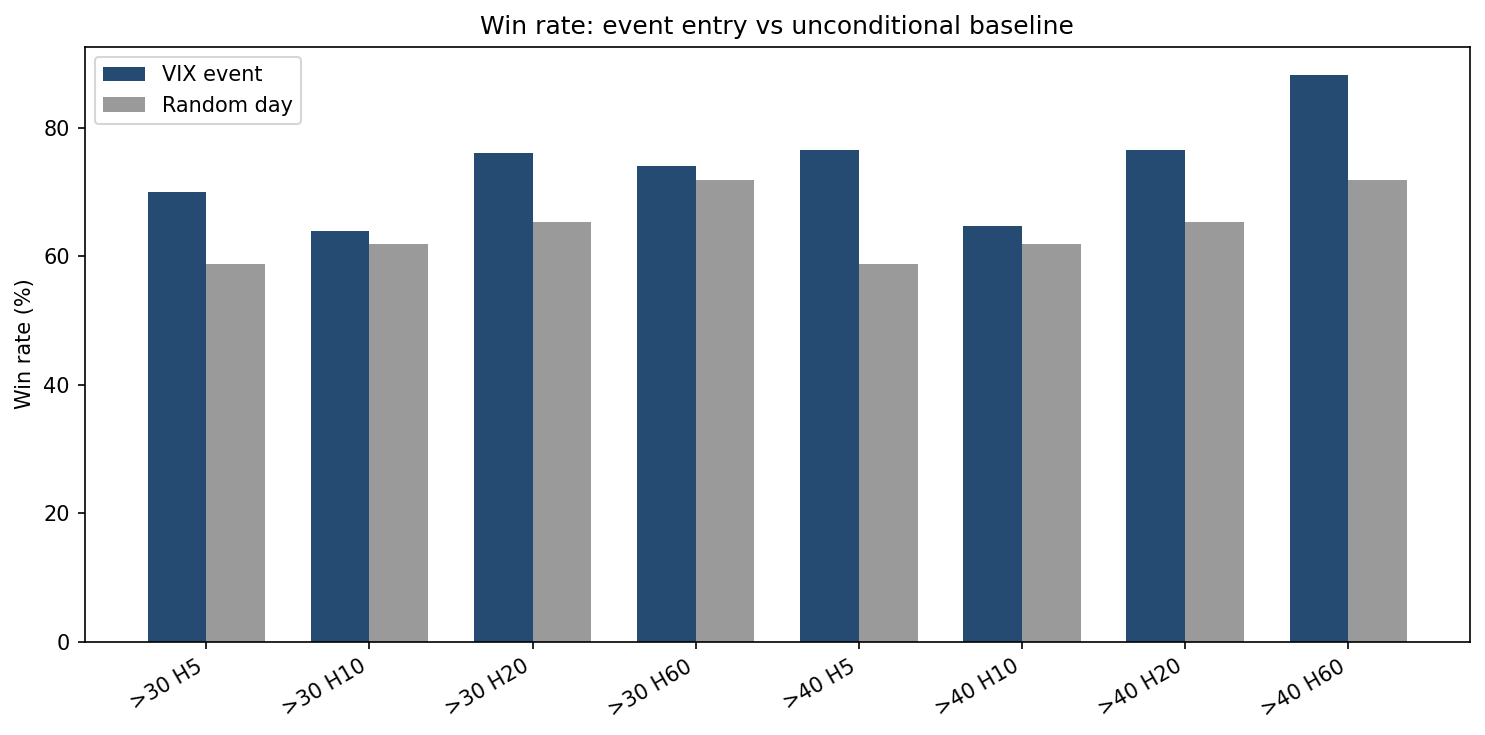

lag0 版本的結果方向很一致:8 個 cell 中有 7 個 excess mean 為正。最強的經濟效果集中在 60 日 horizon,特別是 VIX>40 的 60 日 cell,平均多出 6.19 個百分點。

| Cell | 事件數 | Excess mean | 勝率差 | HAC p | BH q | FDR 10% |

|---|---|---|---|---|---|---|

| VIX>30, H5 | 50 | +1.26% | +11.2pp | 0.0068 | 0.054 | Yes |

| VIX>30, H10 | 50 | +0.65% | +2.1pp | 0.3723 | 0.496 | No |

| VIX>30, H20 | 50 | +1.34% | +10.6pp | 0.0853 | 0.171 | No |

| VIX>30, H60 | 50 | +2.55% | +2.1pp | 0.0360 | 0.096 | Yes |

| VIX>40, H5 | 17 | +1.59% | +17.7pp | 0.1534 | 0.245 | No |

| VIX>40, H10 | 17 | -0.04% | +2.8pp | 0.9725 | 0.972 | No |

| VIX>40, H20 | 17 | +1.63% | +11.1pp | 0.4840 | 0.553 | No |

| VIX>40, H60 | 17 | +6.19% | +16.4pp | 0.0191 | 0.076 | Yes |

多重檢定後的讀法要保守:

- raw 5% 顯著 cell 有 3 個:VIX>30/H5、VIX>30/H60、VIX>40/H60。

- FDR 5% 存活 cell 為 0。

- FDR 10% 存活 cell 有 3 個,與 raw 5% 名單相同。

因此,K1640 不應被寫成「VIX 破 30/40 後買進一定有效」。較準確的說法是:lag0 事件研究下,恐慌進場相對隨機進場有正向 excess return pattern,但單一 cell 在嚴格 5% FDR 下沒有存活。

核心結果二:lag1 之後,交易語意明顯變弱

lag1 是更接近可執行設定的版本。它等到 VIX 穿越訊號出現後隔天收盤再進場。這個檢查沒有把 lag0 結果完全推翻,但顯著性明顯下降。

lag1 的整體摘要:

| 指標 | lag0 | lag1 |

|---|---|---|

| 正 excess cell | 7/8 | 6/8 |

| raw 5% survivor | 3/8 | 1/8 |

| FDR 5% survivor | 0/8 | 0/8 |

| FDR 10% survivor | 3/8 | 0/8 |

唯一 raw 5% 存活的 lag1 cell 是 VIX>30/H5,平均多出 1.14 個百分點,HAC p=0.0173,但 BH q=0.138,未過 FDR 10%。VIX>40 的 lag1 短天期更不穩:H5 平均 excess 為 -0.40 個百分點,win_vs_base 欄位為 -0.117542。

這個結果把文章的交易語氣壓低。K1640 可以支持「恐慌後的後續報酬分布偏正」,但不能支持「看到 VIX 收盤破 40,隔天立刻有穩健短線 alpha」。

Placebo 與 60 日慢反轉

random-entry placebo 對 60 日慢反轉給出額外支持。VIX>40/H60 的 event mean 為 8.93%,baseline mean 為 2.74%,excess mean 為 6.19 個百分點;5,000 次 random-entry placebo 的 two-sided p=0.0012。VIX>30/H60 的 excess mean 為 2.55 個百分點,placebo two-sided p=0.0150。

短天期訊號較混雜。VIX>30/H5 的 placebo two-sided p=0.0002,數字很強;但 VIX>40/H5 的 HAC p=0.1534,沒有通過主要回歸推論。原因可能是 VIX>40 事件只有 17 次,單一事件路徑對估計影響很大。

因此,最穩的敘事應該寫成:「極端恐慌後 60 個交易日內,SPY 的平均前瞻報酬分布往右移」。60 個交易日大約是一季,與 VIX spike 後均值回歸常需數週到數月的經驗相容。

與相關實驗的關係

K1633 是完整 30/35/40 版本。它在 12 個 lag0 cell 中有 11 個正 excess,FDR 5% 同樣沒有單一 cell 存活,FDR 10% 留下 VIX>30/H5、VIX>35/H60、VIX>40/H60。K1640 去掉 35 門檻後,保留相同的核心訊息:方向性存在,嚴格多重檢定下要降級。

K571 檢查 VIX 均值回歸速度,樣本為 2004-01-05 到 2026-03-26,結論是「部分 OOS 改善但沒有 Harvey significance」。這提醒我們,VIX 的均值回歸可作為背景機制,但不能直接升級成強交易訊號。

K641 分解 VIX regime 下的 volatility targeting 表現。2024-08-05 與 2025-04-03 兩段危機裡,買進持有 SPY 在後續 20 日反彈分別為 6.71% 與 12.44%,而多數減碼型 VT 策略因曝險較低,只捕捉到部分反彈。這與 K1640 的慢反轉發現一致:高 VIX 後的反彈常存在,但持有多少風險曝險才是實務問題。

DM/Harvey 與過度宣稱檢查

K1640 沒有把結果包裝成 DM 或 Harvey pass。本文使用的是 HAC/Newey-West 事件回歸、BH-FDR 多重檢定,以及 random-entry placebo。這些檢定回答的是「事件日後的前瞻報酬是否高於同 horizon baseline」,不是模型預測 loss 的 Diebold-Mariano 比較,也不是策略 Sharpe 的 Harvey 多重檢定。

因此,本文不宣稱新模型能預測市場,也不宣稱 VIX 30/40 是可上架策略。合理宣稱範圍只有三句:

- lag0 事件研究中,恐慌穿越後的 SPY forward return 相對 baseline 多數為正。

- 嚴格 FDR 5% 下,沒有任何單一 cell 可被視為強確認。

- lag1 後顯著性下降,交易可執行性必須另行檢驗。

限制

- lag0 是事件研究口徑,不是 guaranteed executable trade。

- VIX>40 只有 17 個去叢集事件,單一 cell 估計容易受少數危機路徑影響。

- 本研究只看 SPY,不含交易成本、稅、現金收益、滑價或實際下單延遲。

- horizon 報酬有重疊窗口,K1640 用 HAC

maxlags=H修正,但有限樣本下仍需保守解讀。 - FDR 10% 存活只能表示較弱的探索性證據,不應寫成正式策略確認。

結論

K1640 的結果支持「恐慌後進場有部分增量報酬」這個弱版命題。強版命題不成立:VIX 破 30/40 不是穩定的短線買進訊號,也不是可直接執行的 alpha 規則。

最好的讀法是把 VIX 30/40 當成事件研究標記。當 VIX 第一次向上穿越這些門檻,後續 60 個交易日的 SPY 報酬分布通常比隨機進場更好;但這份優勢有小樣本、多重檢定與交易時點三個折扣。若要做成策略,下一步應該用 lag1 或更保守的 next-open / next-close entry,加入 cash yield、稅與交易成本,再和 buy-and-hold 或 50/50 SPY/GLD 做同期間比較。

本文基於實驗 K1640。腳本:experiments/k1640/k1640.py;結果:experiments/k1640/k1640_results.json;審查:experiments/k1640/codex_review.md。資料來源:yfinance ^VIX close 與 SPY adjusted close。期間:1993-01-29 到 2026-07-02;樣本:8,413 個共同交易日;隨機程序 seed=42。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊