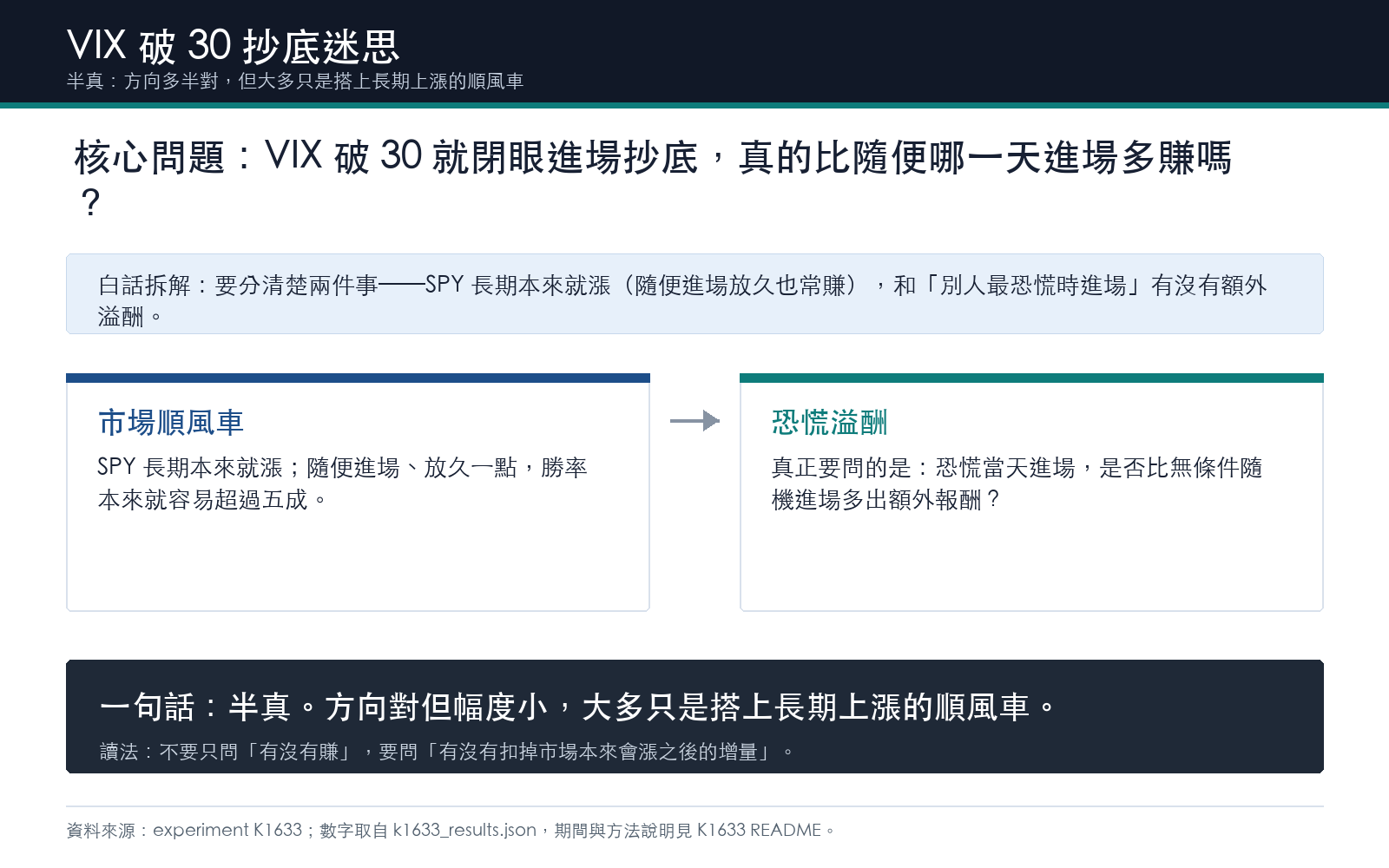

VIX 破 30 就該進場抄底?33 年數據拆解恐慌溢酬的真相

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

VIX 破 30 就該進場抄底?33 年數據拆解恐慌溢酬的真相

VIX 衝破 30,甚至像 2008 年金融海嘯、2020 年疫情初期、2025 年 4 月關稅衝擊那樣衝破 40,市場上流傳的台詞幾乎一模一樣:恐慌就是機會,閉著眼睛買進去,之後就是賺。

這句話聽起來像常識,但裡面其實混了兩個完全不同的問題。第一,SPY(追蹤標普 500 指數的 ETF)本來就是一路向上漲的資產,隨便挑一天進場、抱得夠久,賺錢機率天生就超過五成。第二個問題才是真正該問的:在別人最恐慌的那一刻進場,比起隨便哪一天進場,能不能額外多賺一點?

我們用 SPY 從 1993 年 1 月到 2026 年 7 月、超過 33 年、8,413 個交易日的真實資料,把這兩件事拆開算。

怎麼拆:找出 VIX 第一次衝破門檻的那一天

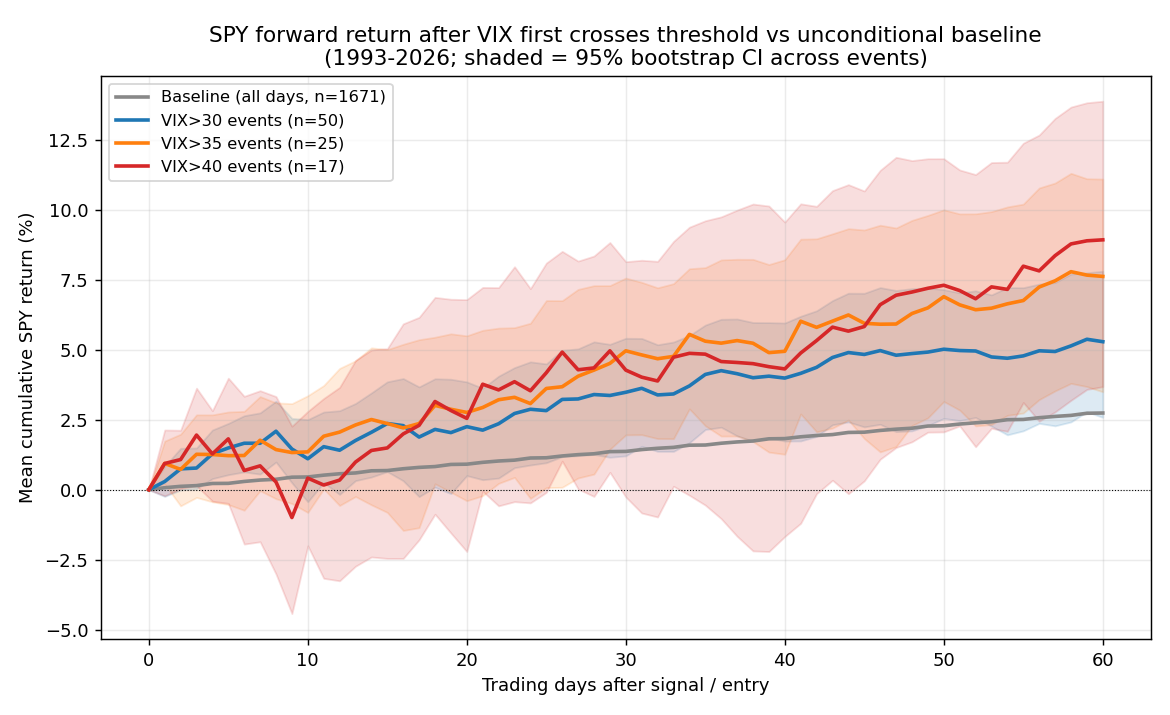

方法很直接。找出 VIX 由下往上第一次穿越 30、35、40 的那個交易日,當作「進場事件」。同一場恐慌常常在門檻附近上下反覆震盪,所以只有離上一次事件至少 20 個交易日才算新的一次,避免同一場恐慌被重複算好幾次。

進場點固定在訊號當天收盤,往後看 5 天、10 天、20 天、60 天(大約一週、兩週、一個月、三個月)SPY 分別漲跌多少。對照組是「隨便哪一天進場」:把樣本內每一個交易日都當成一次進場,用完全相同的天期、相同的價格序列去算。兩邊的差,才是恐慌帶來的額外好處,而不是市場本來就會漲的部分。

由於同一段行情會被切進好幾個重疊的觀察窗口,直接比較平均數容易低估雜訊、高估顯著性。我們額外用了一套專門處理重疊區間的穩健統計方法重新檢定,並且因為同時檢查了 12 種組合(3 個門檻 × 4 個天期),又加開一層更嚴格的把關,專門校正「同時測試很多次、只是運氣好也會被誤判成有效」的問題。

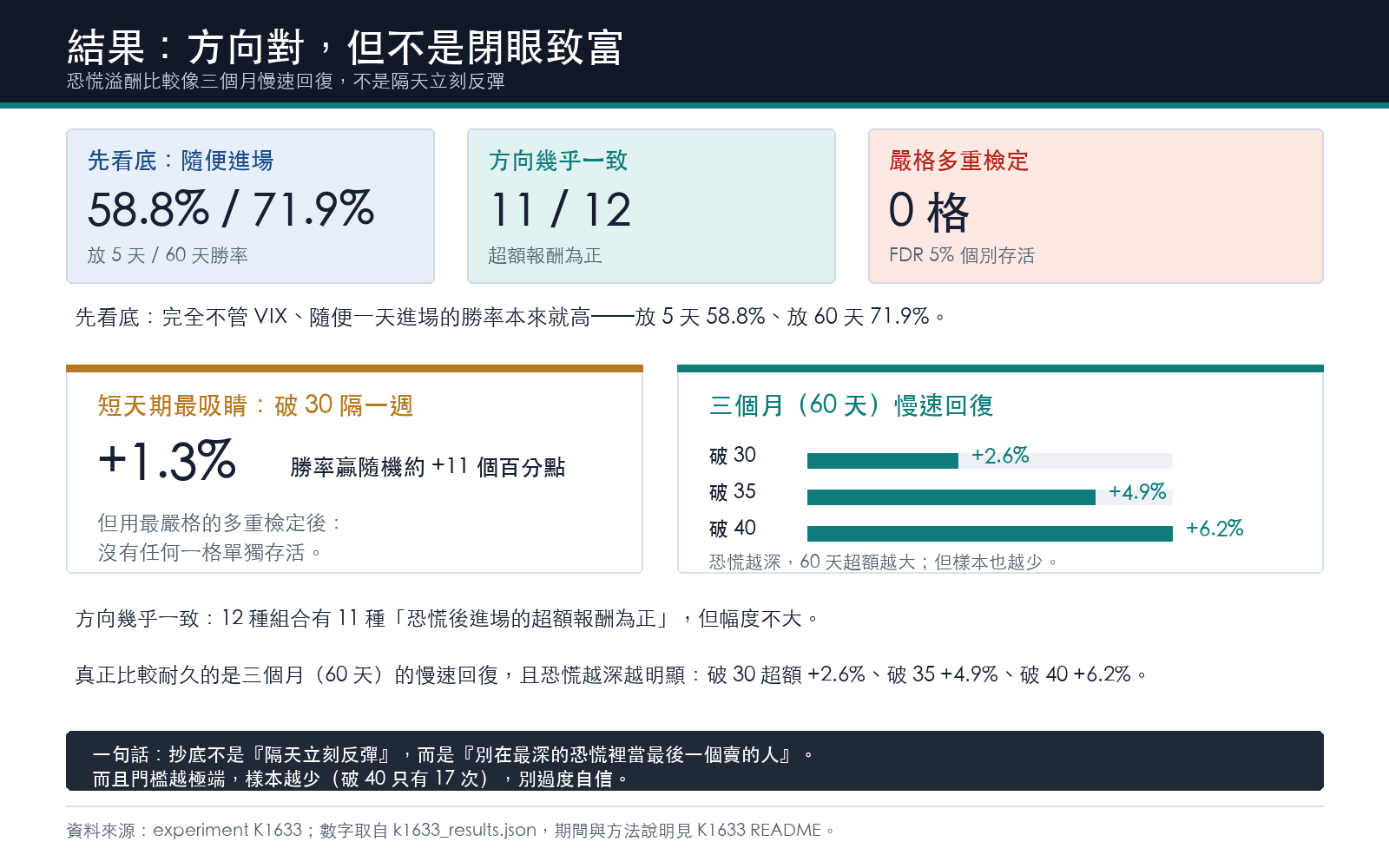

先看底:隨便進場,贏面本來就很大

去叢集之後,VIX 首次穿越 30 的事件有 50 次(1997 年 10 月到 2026 年 3 月),穿越 35 有 25 次(1997 年 10 月到 2025 年 4 月),穿越 40 只有 17 次(1998 年 8 月到 2025 年 4 月)。門檻越極端,真實發生過的次數越少。

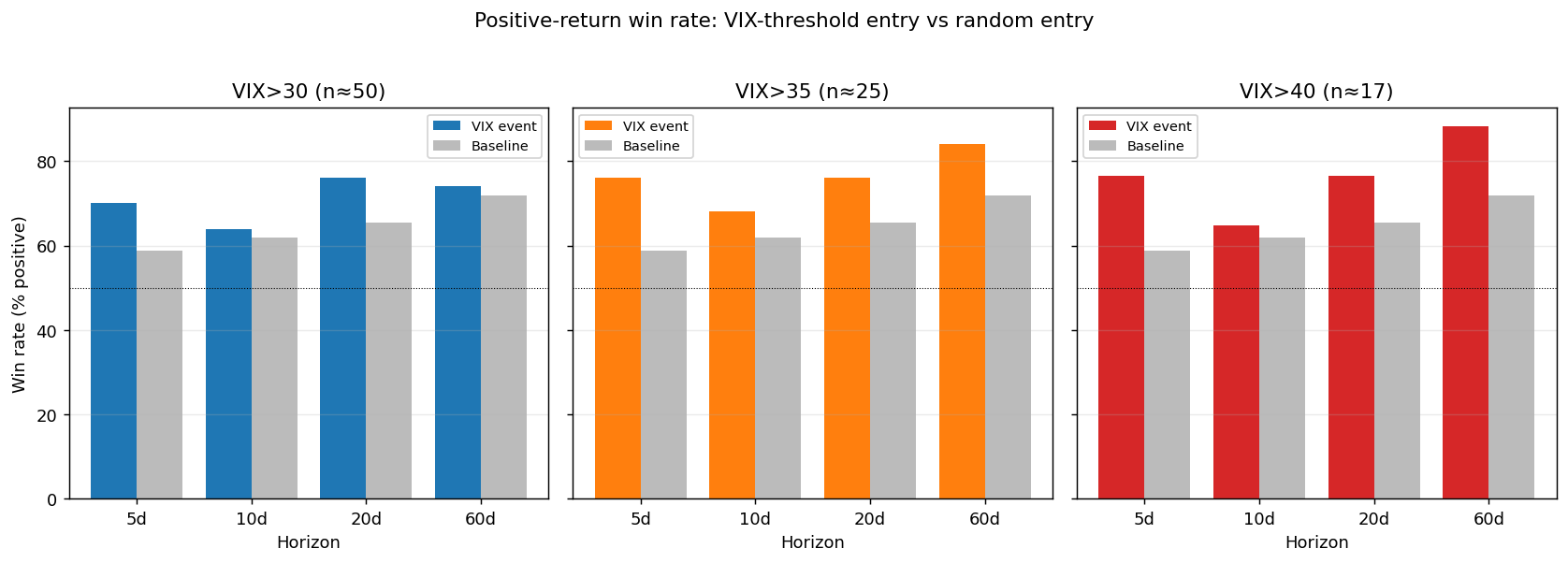

先看基準線,也就是完全不管 VIX、隨便哪一天進場的勝率:

| 進場後放多久 | 隨便一天進場的勝率 |

|---|---|

| 5 個交易日 | 58.8% |

| 10 個交易日 | 61.9% |

| 20 個交易日 | 65.4% |

| 60 個交易日(約 3 個月) | 71.9% |

放得越久,隨便哪一天進場的勝率天生就越高,抱滿三個月已經有超過七成機率是正報酬。任何「恐慌時進場」的勝率,都要先扣掉這條底線,才知道恐慌本身值多少錢。

12 種組合攤開來看:方向大多對,但幅度不一

把 3 個門檻 × 4 個天期共 12 種組合的「事件後平均超額報酬」(比隨便進場多賺或少賺)與「贏過隨便進場的勝率差」全部列出來:

| 門檻 | 天期 | 平均超額報酬 | 贏過隨便進場的勝率差 | 事件次數 | 統計把關結果 |

|---|---|---|---|---|---|

| VIX≥30 | 5 天 | +1.26% | +11.2 個百分點 | 50 | 通過最嚴格把關 |

| VIX≥30 | 10 天 | +0.65% | +2.1 個百分點 | 50 | 方向正確,未達顯著 |

| VIX≥30 | 20 天 | +1.34% | +10.6 個百分點 | 50 | 方向正確,未達顯著 |

| VIX≥30 | 60 天 | +2.55% | +2.1 個百分點 | 50 | 通過基本檢定,嚴格把關後打回原形 |

| VIX≥35 | 5 天 | +0.99% | +17.2 個百分點 | 25 | 方向正確,未達顯著 |

| VIX≥35 | 10 天 | +0.89% | +6.1 個百分點 | 25 | 方向正確,未達顯著 |

| VIX≥35 | 20 天 | +1.84% | +10.6 個百分點 | 25 | 方向正確,未達顯著 |

| VIX≥35 | 60 天 | +4.89% | +12.1 個百分點 | 25 | 通過最嚴格把關 |

| VIX≥40 | 5 天 | +1.59% | +17.7 個百分點 | 17 | 方向正確,未達顯著 |

| VIX≥40 | 10 天 | −0.04% | +2.8 個百分點 | 17 | 唯一沒有優勢的組合 |

| VIX≥40 | 20 天 | +1.63% | +11.1 個百分點 | 17 | 方向正確,未達顯著 |

| VIX≥40 | 60 天 | +6.19% | +16.4 個百分點 | 17 | 通過最嚴格把關 |

12 格裡有 11 格的平均超額報酬是正的,方向幾乎一致:恐慌時進場,確實比隨便進場好一點。但只看「贏過隨便進場」的表面差距不夠,得先問這個差距是不是巧合。加上前面提到的多重比較把關之後,只剩 3 格真正撐得住:VIX 破 30 之後的第一週、VIX 破 35 之後的三個月、VIX 破 40 之後的三個月。原本看起來也算數的「VIX 破 30 之後三個月」,在更嚴格的把關下反而被打回原形。

真正耐久的,是三個月的慢速回補,不是隔天反彈

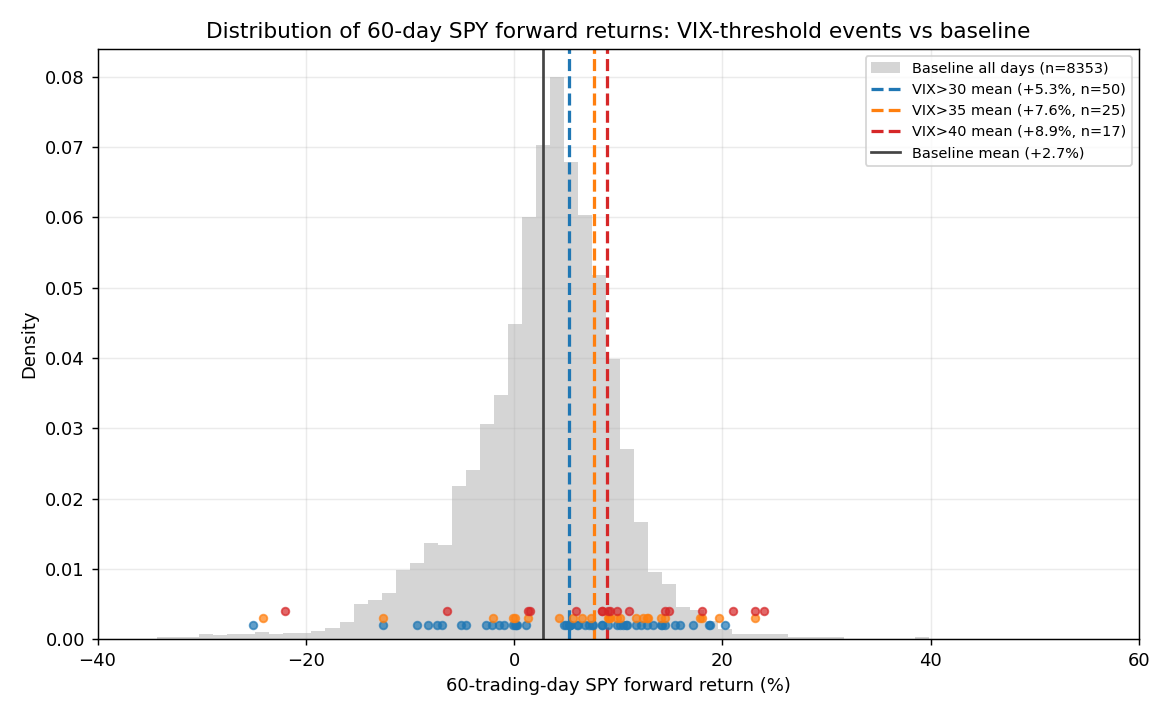

散戶最常講的版本是「破 30 隔幾天就會彈」,這句話在資料裡站不太住。5 天、10 天這種短天期,除了 VIX 破 30 那一格,其餘全部沒有通過嚴格檢定。反而是拉長到 60 天、大約三個月的天期,三個門檻全數通過最嚴格的把關,而且恐慌越深,這個溢酬越大:

| 恐慌深度 | 三個月後平均超額報酬 |

|---|---|

| VIX≥30(中度恐慌) | +2.55% |

| VIX≥35(深度恐慌) | +4.89% |

| VIX≥40(極端恐慌) | +6.19% |

這組數字疊出一個清楚的規律:門檻越極端、樣本裡的恐慌越深,三個月後的超額報酬越大,從 2.55% 一路放大到 6.19%。這是整份研究裡最一致、也最耐看的一條線,只是它需要的耐心是季度等級,不是幾個交易日。

門檻越極端,樣本越薄

VIX 破 40 這種極端恐慌,33 年下來只真實發生過 17 次,破 35 也只有 25 次。單一組合看起來的星號,建立在幾十次事件上,任何一次極端行情的細節(例如 2020 年疫情或 2008 年金融海嘯的走法特別劇烈)都可能左右整體平均值。我們另外用隔天收盤進場、以及重新抽樣模擬的方式做過交叉驗證,VIX 破 30 的三個天期結果都穩定重現;但破 35、破 40 因為事件太少,結果對單一次事件比較敏感,這是解讀時必須放在心上的限制。

一句話結論:方向對,幅度不大,多數是順風車

「VIX 破 30/40 就是抄底訊號」這句話,拆開來看是半真半假。方向確實大致正確:12 個組合裡 11 個顯示恐慌時進場優於隨便進場。但把隨便進場本來就有的高勝率(三個月已經 71.9%)扣掉之後,真正屬於「恐慌溢酬」的增量並不大,多數的「抄底賺錢」其實是搭上 SPY 長期上漲的順風車。

真正撐得住嚴格檢定、跨門檻都一致的部分,是三個月的慢速回補,而且恐慌越深這個回補越明顯。短天期的「隔幾天就彈」版本,除了 VIX 破 30 那一格,其餘證據薄弱;門檻越極端,事件數越少,任何單一數字都不該被當成穩定規律去押注。

免責聲明

本文純粹是拆解一句市場俗諺背後的統計證據,呈現的是歷史資料的條件關聯,不構成任何個股、進出場時點或部位配置的投資建議。過去的統計規律不保證未來重演,讀者仍須自行評估風險並對自己的投資決策負責。

資料來源:yfinance ^VIX(收盤指數點位)與 SPY(收盤價,已還原股息與分割),期間 1993-01-29 至 2026-07-02,共 8,413 個交易日。事件定義為 VIX 由下往上首次穿越門檻,同一場恐慌以 20 個交易日的冷卻期去重複計算;統計把關方法針對重疊觀察窗口與多重比較做了修正,並用隔日進場與重新抽樣模擬做交叉驗證。完整方法、逐格數據與可重現程式碼見研究實驗 K1633。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊