併購案宣布之後,真正該盯的不是股價,是這檔基金的心跳

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

併購案宣布之後,真正該盯的不是股價,是這檔基金的心跳

數據來源 :yfinance(MNA / SPY / VIX 每日調整後收盤價)| 樣本期間 :2020-2026,共 1,629 個交易日

一檔「賭交易做不做得成」的基金

每次有大型併購案宣布,新聞標題永遠聚焦同一件事:收購價比市價貴多少。台積電併購、輝達收購 Arm、任何一筆幾百億美元的交易,公告當天股價會直接跳到接近收購價,中間留一小段價差。

這段價差看起來很小,卻養活了一整個避險基金策略:併購套利(merger arbitrage)。做法很單純:買進被收購公司的股票,賺這段價差,前提是交易真的能走到終點。

問題是,交易不一定走得到終點。反壟斷機構卡關、收購方融資出狀況、股東投票翻盤,任何一個環節出包,股價就會從「接近收購價」直接摔回「宣布前的水準」,甚至更低。這種賭「交易能不能成」的風險,在學術文獻裡有個名字:deal-break risk。

我們的問題是:市場對這種風險的擔憂,能不能用數字量出來?如果可以,它會不會比一般人盯的大盤指標更早、更準地反映出「這波併購潮不太妙」的訊號。

找一個看得到、抓得到的代理指標

個別交易的價差資料通常鎖在昂貴的專業終端機裡,散戶和一般研究者拿不到。但市場上有一檔追蹤整個併購套利策略的公開 ETF,代號 MNA,任何人都能在券商 app 查到報價、每天都有公開的收盤價。

如果整個併購套利產業的「擔憂程度」真的存在,它應該會反映在 MNA 的日常震盪幅度上:市場越擔心交易破局,MNA 的股價抖動應該越大。

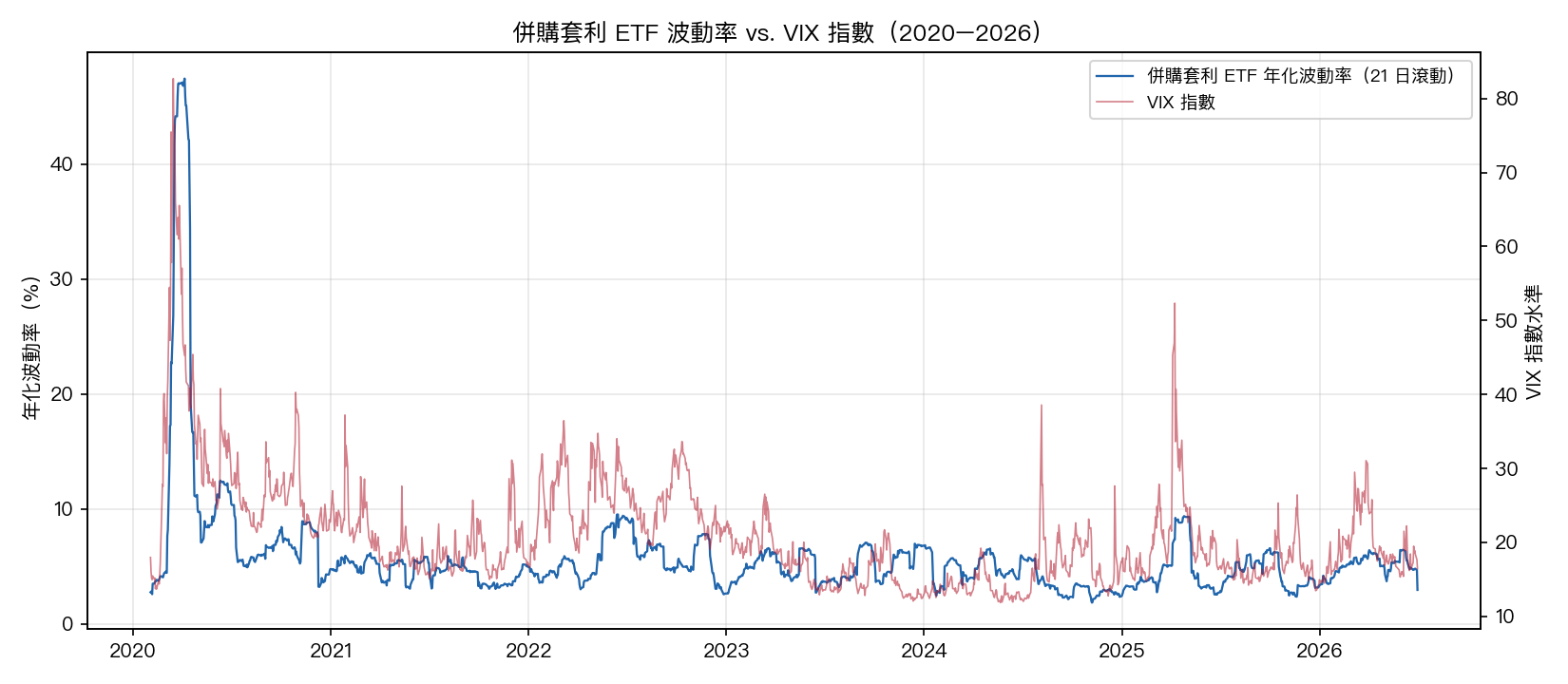

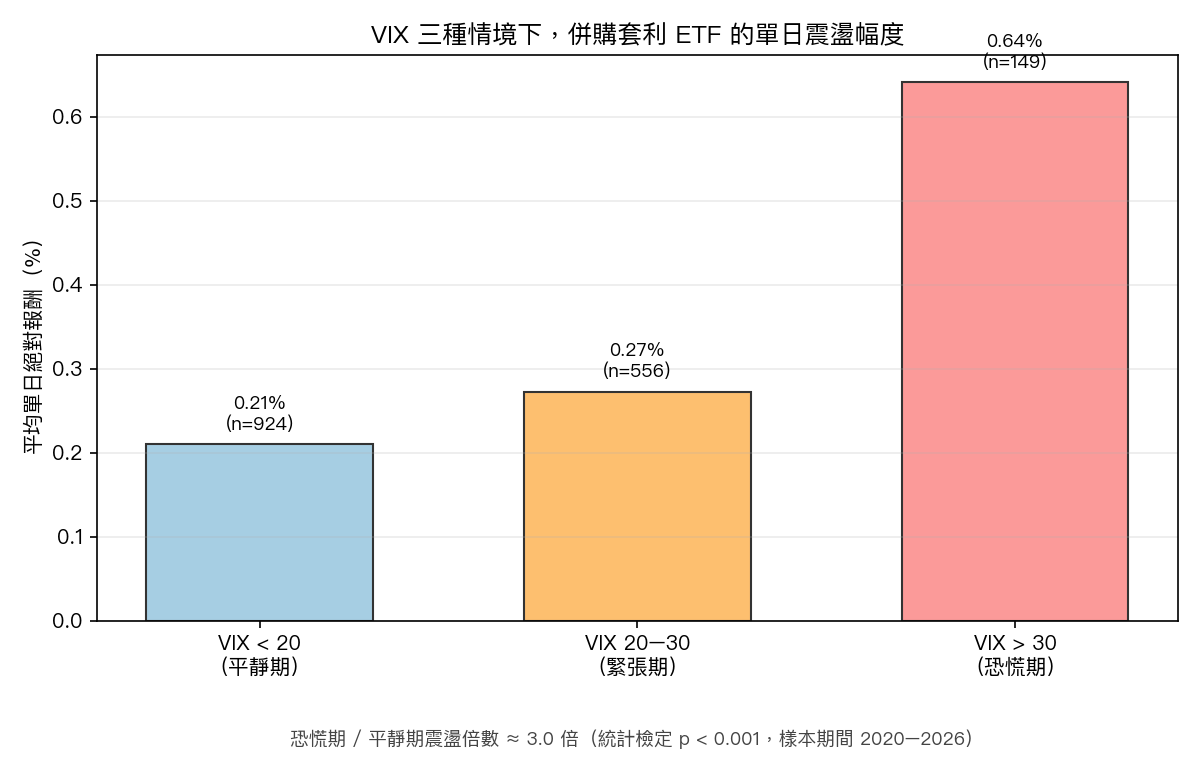

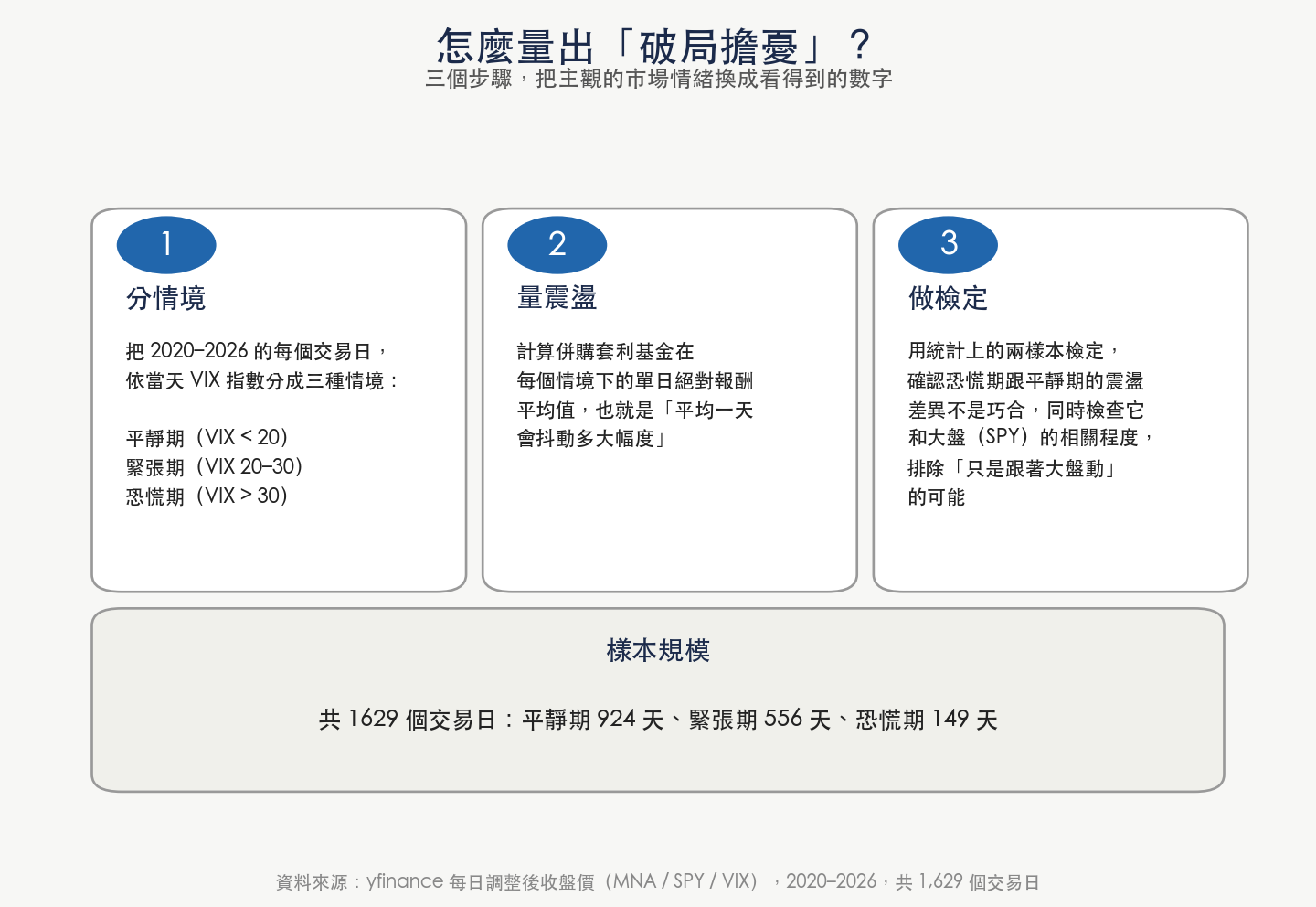

我們用 2020 到 2026 年、將近 1,630 個交易日的資料做了一次檢驗:把每一天依照 VIX 指數(市場常說的「恐慌指數」)分成三種情境,VIX 低於 20 是平靜期、20 到 30 是緊張期、超過 30 是恐慌期,再看 MNA 在三種情境下的單日震盪幅度差多少。

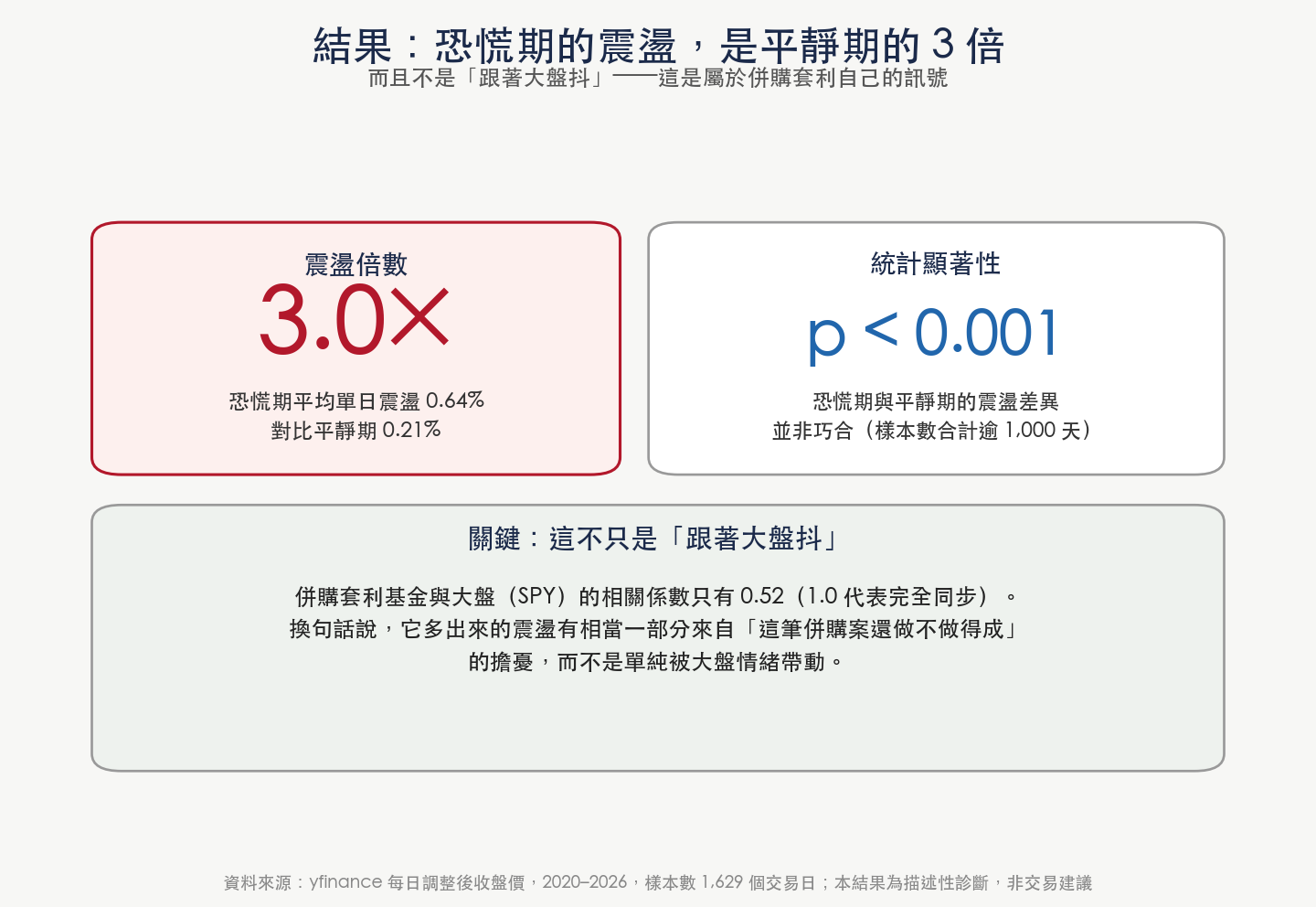

結果:恐慌期的震盪,是平靜期的 3 倍

答案很清楚。平靜期,MNA 平均一天的震盪幅度大約 0.21%,是很溫和的水準。到了恐慌期,這個數字跳到 0.64%,整整是平靜期的 3 倍,而且這個差異在統計上站得住腳(p 值遠低於千分之一)。

從時間序列圖可以看到,MNA 的波動率有幾次明顯的尖峰,都對應著 VIX 同步飆升的時間點,2020 年初那波最劇烈,之後幾次規模較小的尖峰也大致同步。

但光是「恐慌期震盪比較大」這件事,其實不太意外。幾乎所有跟股票沾邊的資產,在市場恐慌時波動都會放大,這是市場的共通現象,不算什麼新發現。關鍵的問題是:MNA 的震盪,是不是只是跟著大盤一起抖?如果它跟大盤高度同步,那這整套邏輯就只是繞了一圈重新發現大盤本身的波動而已。

關鍵:它跟大盤只有一半像

這是這次分析裡最有意思的部分。我們算了 MNA 跟 SPY(追蹤標普 500 的 ETF)的相關係數,結果是 0.52,遠低於「幾乎同步」該有的 0.9 以上水準。

換句話說,MNA 大約一半的走勢跟大盤脫鉤。這一半脫鉤的部分,很可能就藏著「這筆併購案還做不做得成」的訊號,而不是單純的大盤情緒外溢。

還有一個更直接的證據:MNA 的報酬分佈長得完全不像一般股票 ETF。它的偏態是 −2.89(負得很極端),超額峰態高達 66.4,代表左尾(暴跌)比一般股票 ETF 厚很多、也尖很多。相較之下,同期 SPY 的偏態大約只有 −0.6,峰態約 13.6。

這個形狀其實很符合併購套利策略的天生體質:多數時間小賺(穩定吃價差),但一旦某筆交易破局,就是一次性的大跌,像是「多數時候平穩、偶爾被咬一口」的報酬曲線。這種形狀,不是單純追蹤大盤的基金會有的樣子。

這代表什麼、還不代表什麼

先講清楚這次分析證明了什麼:市場對併購交易破局的擔憂,確實會反映在 MNA 這種公開、免費可查的 ETF 波動率上,而且這個訊號有相當一部分跟大盤走勢脫鉤,值得繼續深入研究。

但這還不足以支持幾件事。第一,這是把整個併購套利產業打包在一起看的「群體」訊號,不是針對某一筆特定交易的預警。如果你手上正好有一筆併購股票,MNA 的整體震盪不能告訴你這一筆會不會過關。第二,這次分析用 VIX 當天的水準去分類,沒有做真正的預測測試,也就是說我們現在還不能說「看到 MNA 震盪放大就能提前預判什麼」,只能說「恐慌期跟平靜期的震盪程度確實不同」。第三,樣本期間涵蓋了 2020 年疫情、2022 年升息、近幾年反壟斷風向轉趨嚴格的階段,不保證在更溫和的監管環境下也是同樣的倍數。

下一步比較有意思的方向,是把個別交易的價差資料接進來,看看能不能在反壟斷機構正式發出審查文件的時間點附近,抓到更精確的破局倒數訊號,但那需要更完整的申報資料,不是這次用公開 ETF 資料能做到的。

現階段能講的是:如果你想幫一整個併購套利類股把脈,盯 MNA 的日常波動,比盯個別新聞頭條更有系統性。它不是水晶球,但它確實在說真話。

本文基於實驗診斷(腳本可重現,固定亂數種子)。數據來源:yfinance,資料期間 2020 至 2026 年,MNA 報酬樣本數 1,629 筆交易日。本文為描述性統計分析,非個股或交易建議。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊