新興市場主權債的波動率,能提前預告 EM 股市風暴嗎?一次誠實的否定(K1621)

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

新興市場的美元主權債,波動起來的時候,會不會比股市早一步聞到火藥味?如果會,那些免費就能取得的債券 ETF 與信用利差,或許能當作跨資產的預警訊號。我們用 2015 到 2026 十一年的資料把這個念頭認真測了一遍,結論很乾脆: 不會 。主權信用的「波動率」和新興市場股票的波動率幾乎是同一時間一起動的,不存在可以拿來做日頻預測的領先關係。

這是一個 NULL 結果,但它是乾淨、可複現、而且對後續研究有用的 NULL。以下把資料、方法、每一項檢定與它的限制完整攤開。

為什麼會想測這件事

主權信用的波動被文獻視為總體不確定性的溫度計。Macroeconomic Dynamics(2025)那篇〈Sovereign CDS volatility as an indicator of economic uncertainty〉直接把主權 CDS 的波動當作經濟不確定性的指標;IMF 在 2026 年 4 月的《全球金融穩定報告》也花了一整章談新興市場主權利差與美國公債的相對關係。這些框架大多是「同期」或「月頻」的:告訴你信用波動和不確定性是綁在一起的,但沒有回答一個更實務的問題—— 在日頻上,主權信用波動會不會早於股市波動先亮燈?

如果會,那含金量就高了:EMB、PCY、VWOB 這些美元新興市場主權債 ETF,加上 FRED 上免費的新興市場信用利差,任何人都能即時取得。它們若能提前反映壓力,就是一個零成本的跨資產預警前哨。這條軸線在我們的研究庫裡是 零覆蓋 ,而且和先前做過的新興市場外匯 carry(K1336)、關稅,美元楔子、私募信用(K1343/K1344)都正交,值得測。

一個必須先說清楚的限制:這是代理變數,不是 CDS

我們只用免費的 ETF 與公開利差,而且把每一條序列都當成主權信用不確定性的 診斷型代理 。它 不是 原始的主權 CDS 報價,也 沒有 重建單一國家的 CDS 曲線。EMB/PCY/VWOB 是美元計價的新興市場主權「債券基金」,它們的波動混合了新興市場信用風險與美國利率久期風險;FRED 的 ICE BofA 序列是新興市場「高收益公司債」的期權調整利差(OAS),是純主權利差的一個不完美替身。真正的主權 CDS 波動測試需要付費 CDS 資料,不在本次範圍。

還有一個誠實的資料限制:2024 年 ICE 授權變更後,FRED 上的 ICE-BofA OAS 只保留約三年的滾動窗口。原本 brief 想用的 BAMLEMHBHYCRPIUSOAS 在 FRED 根本查不到(直接回傳查無此序列),有效的新興市場高收益公司債 OAS BAMLEMHBHYCRPIOAS 只從 2023-07-04 起算。所以本研究的 主測試 改用 EMB 的 已實現波動率 作為信用代理(完整 2015 年起樣本、驅動結論),而利差變動只當作 短樣本(2023-07 起)的次要穩健性檢查 ,明確標註為 power 不足。

資料

| 群組 | 序列 | 來源 | 樣本區間 | n |

|---|---|---|---|---|

| 美元新興市場主權債 ETF | EMB, PCY, VWOB | yfinance(還原收盤) | 2015-01-05 → 2026-07-02 | 2,889 |

| 新興市場股票 ETF | EEM, EWZ(巴西), EWY(南韓), EWT(台灣), INDA(印度) | yfinance | 同上 | 2,889 |

| 波動率環境 | ^VIX | yfinance | 同上 | 2,892 |

| 新興市場利差 | BAMLEMHBHYCRPIOAS(%) | FRED 官方 API | 2023-07-04 → 2026-07-02 | 787 |

樣本內年化日報酬波動:債券端 EMB 9.6%、PCY 12.4%、VWOB 9.0%;股票端 EEM 21.0%、EWT 21.9%、INDA 21.4%、EWY 27.7%、EWZ 35.1%。巴西一如預期最狂,南韓、台灣、印度落在二十出頭。

方法

這是第一階段的診斷,不跑 GARCH MLE、不做大型 bootstrap,先把「有沒有領先關係」與「有沒有預測增益」問清楚。

- 已實現波動代理 :日變異數

rv_d = r²(對數報酬平方)。HAR 分量取日、週(5 日均)、月(22 日均)。目標為 未來 5 日的已實現變異數mean(rv_d[t+1..t+5])。 - 領先,落後互相關(CCF) :計算

corr(EMB-RV(t), 股票-RV(t+k))與corr(OAS 變動(t), 股票-RV(t+k)),k 從 −5 掃到 +5。k>0代表 EMB/OAS 領先股票。 - 預測(log-HAR,Corsi 2009) :每檔股票 ETF,基準模型是只用自身落後 RV 的 log-HAR,對照組是加入 EMB-RV(短樣本再加 OAS 變動)的擴充 log-HAR。擴張窗、每月重估。變異數預測用

exp(ŷ + ½·殘差變異數)做對數常態偏誤修正,確保恆正、穩定。損失函數是 canonical 方向的 QLIKE (actual/predicted − log(actual/predicted) − 1,Patton 2011)。 - 群聚穩健合併 :主要的 pooled 主張採「先按日期彙總跨資產損失差、再對日期序列跑 DM-HLN(h=5)」,避免把同日多資產當獨立樣本而低估標準誤;堆疊 asset-day 的版本只當診斷。

- VIX 環境條件化 :低 VIX vs 高 VIX(中位數切、以及 20 切)。

- 固定

seed=42。

防前視 :預測因子落在原點 t,目標用 [t+1, t+5];擴張重估強制「訓練列 j 只有在 j+H < i 時才可用於原點 i 的估計」,確保訓練尾端看不到預測日之後的已實現報酬。DM-HLN 單一 horizon = H = 5。

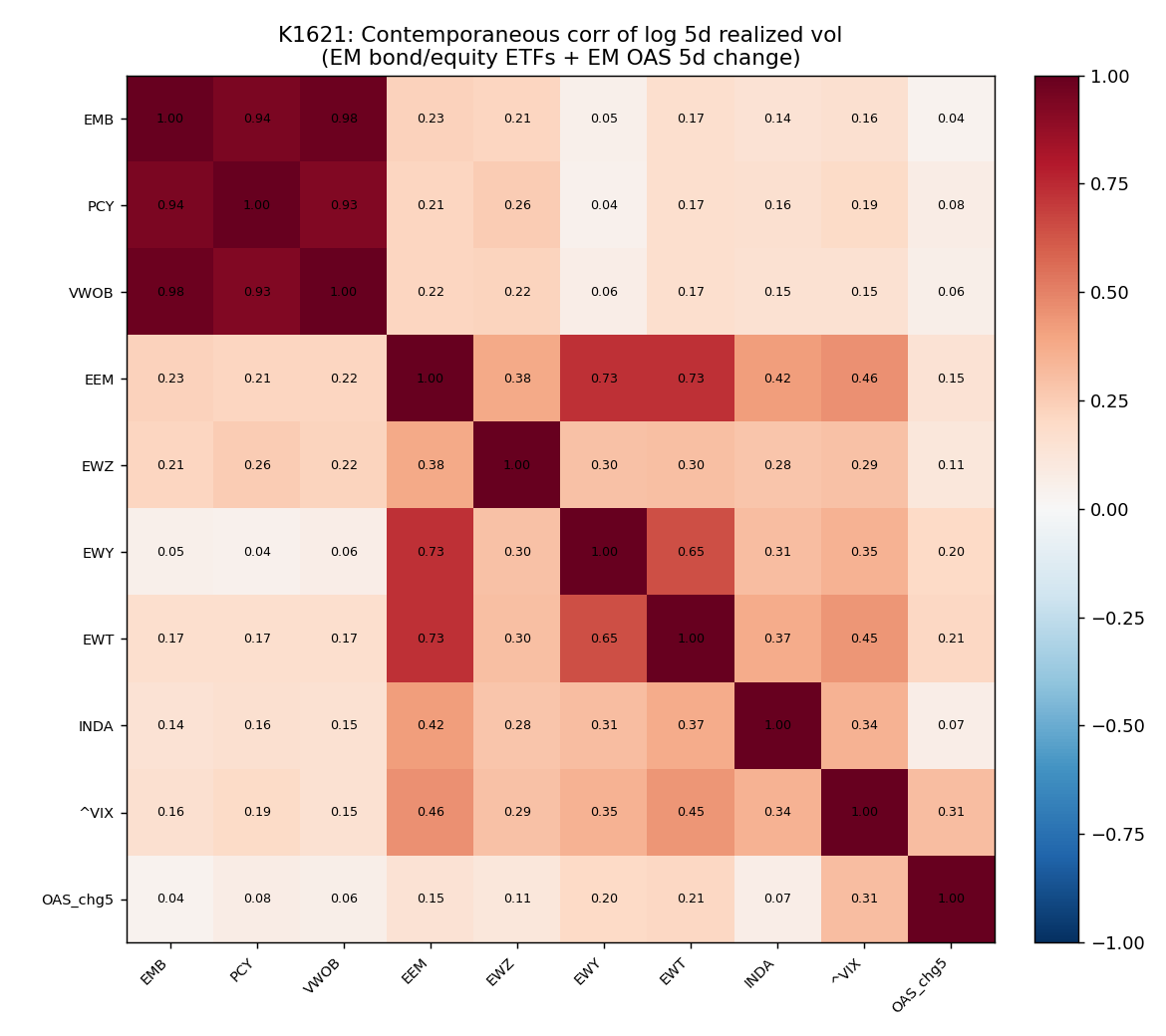

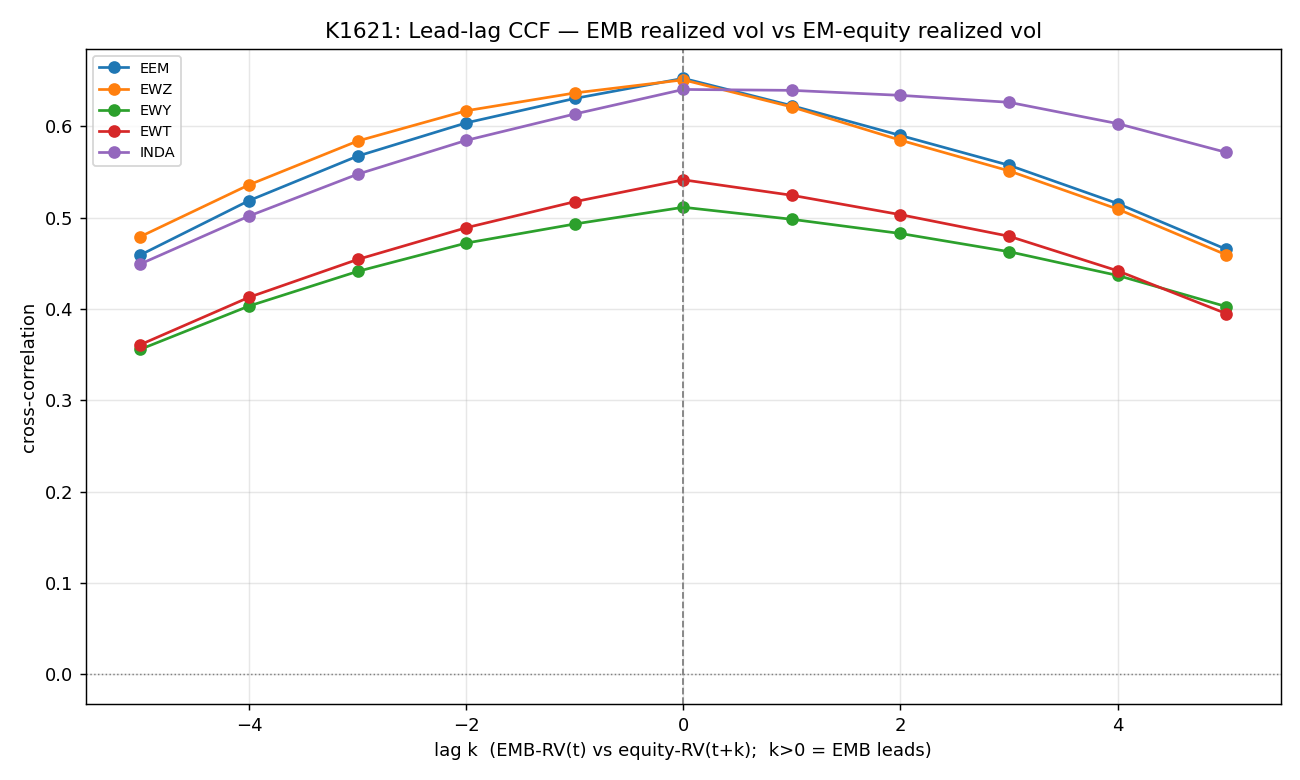

結果一:CCF 峰值落在 lag 0——同期共動,沒有領先

EMB 已實現波動與新興市場股票已實現波動有很強的 同期 相關,而且對每一檔股票 ETF,互相關 都在 lag 0 達到峰值 ,lag +1(EMB 領先)和 lag −1(股票領先)幾乎對稱,也就是說,沒有領先鏈。

| 股票 | lag 0 相關 | lag +1(EMB 領先) | lag −1 | 峰值 lag |

|---|---|---|---|---|

| EEM | 0.653 | 0.623 | 0.631 | 0 |

| EWZ | 0.651 | 0.621 | 0.637 | 0 |

| EWY | 0.512 | 0.498 | 0.493 | 0 |

| EWT | 0.542 | 0.525 | 0.518 | 0 |

| INDA | 0.641 | 0.640 | 0.614 | 0 |

解讀:新興市場主權債波動與新興市場股票波動,是同一個 全球風險共同因子 在同時驅動,而不是在日頻上一個帶著另一個走。這與 Pan & Singleton(NBER w13658 / JF 2008)「單一潛在因子驅動各國主權信用利差」的發現一致。

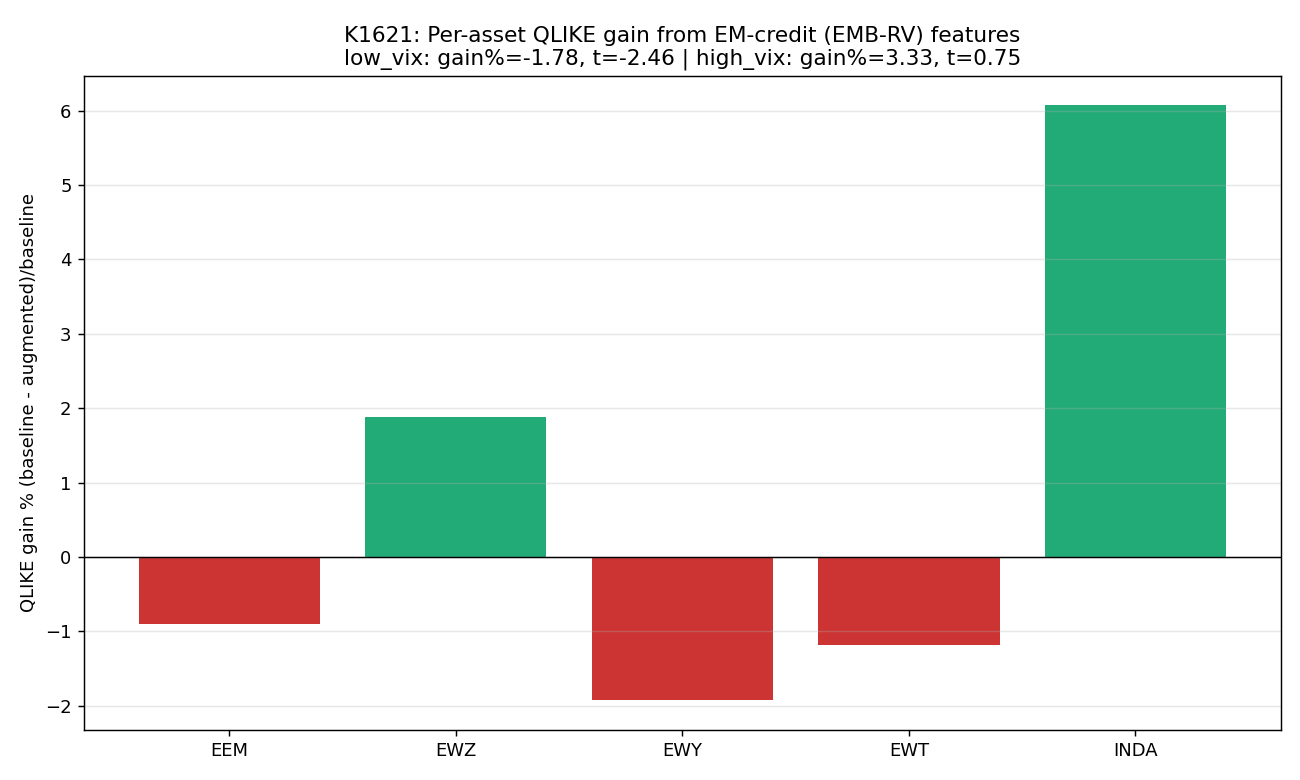

結果二:預測,沒有顯著增益(主測試,2015 起完整樣本)

每檔股票 ETF 的 QLIKE 增益% =(基準 − 擴充)/基準;DM-HLN(h=5),正的 t 代表 EMB-RV 特徵有幫助。各檔 OOS n = 2,332。

| 股票 | QLIKE 增益% | DM-HLN t | p |

|---|---|---|---|

| EEM | −0.90 | −0.96 | 0.34 |

| EWZ | +1.89 | +0.73 | 0.47 |

| EWY | −1.92 | −1.48 | 0.14 |

| EWT | −1.19 | −0.73 | 0.46 |

| INDA | +6.07 | +0.90 | 0.37 |

群聚穩健合併(主要主張,先按日期彙總) :增益 +1.02% , DM-HLN t = 0.41,p = 0.68 ——不顯著(Harvey 要求 |t|>3.0)。堆疊 asset-day 診斷:t = 0.60,p = 0.55(同樣為 null,且標準誤被低估)。INDA 的 +6.07% 看似最像有東西,但單檔 t 只有 0.90,合併後被稀釋回零。

結果三:VIX 環境切分,有暗示性的變號,但 不到 Harvey 顯著

| 環境 | 日數 | QLIKE 增益% | DM-HLN t | p |

|---|---|---|---|---|

| 低 VIX(< 中位數) | 1,165 | −1.78 | −2.46 | 0.014 |

| 高 VIX(≥ 中位數) | 1,167 | +3.33 | +0.75 | 0.46 |

| VIX < 20 | 1,555 | −2.33 | −2.96 | 0.003 |

| VIX ≥ 20 | 777 | +5.93 | +1.00 | 0.32 |

EMB-RV 特徵的貢獻 隨環境變號 :平靜市場裡它輕微 傷害 預測(VIX<20:−2.33%,t=−2.96,逼近但未達 Harvey |t|>3);壓力市場裡它是 正的但統計不顯著 (VIX≥20:+5.9%,t=1.0)。這和「新興市場信用波動只有在壓力時才帶資訊」的直覺一致,但高 VIX 的子樣本太小,無法確認,我們把它列為 待驗證的假說,不是主張 。

結果四:次要 OAS 短樣本(2024-07 → 2026-05,power 不足)

在短 OAS 窗內把新興市場高收益 OAS 的 5 日變動加進擴充模型,反而 傷害 預測:合併增益 −17.2% ,DM-HLN t = −1.66,p = 0.10;五檔全負。約 460 天的 OOS 窗撐不起任何方向的主張,但它給 OAS 變動作為預測特徵 沒有任何支持 。

結論

NULL。 免費的新興市場主權信用波動代理(EMB 已實現波動;新興市場高收益 OAS 變動),在 2015–2026 期間, 既不穩定領先、也不實質改善 新興市場股票已實現波動的日頻預測:

- CCF 峰值落在 lag 0(同期共動,沒有領先)。

- 群聚穩健 DM-HLN 增益 +1.0%,與零在統計上無法區分(t=0.41)。

- 沒有任何單一股票 ETF 顯示 Harvey 顯著的增益。

- 唯一有結構的型態,環境相依的變號(平靜時傷害、壓力時幫助)——不到 Harvey 顯著,而且建立在很小的高 VIX 子樣本上。

在經濟意義上,新興市場主權債波動的行為像一個 同期的共同因子代理 ,而不是一個 提前預警 的指標。這是一個乾淨、誠實的 null,與新興市場資產共享全球風險因子的圖像一致;它不推翻「主權 CDS 波動 = 不確定性指標」的文獻(那是同期/月頻的框架),但它也 不把那個結論延伸到日頻的跨資產領先 。

限制與穩健性

- 是代理,不是 CDS。 EMB/PCY/VWOB 混了信用與美國久期風險;ICE BofA OAS 是高收益公司債,不是純主權。真正的主權 CDS 波動測試需要付費原始 CDS 資料。

- FRED OAS 只有三年 (2024 ICE 授權變更)⇒ 利差變動測試是短樣本、power 不足,只當描述性看待。

- 日頻與 r² 代理。 r² 是有雜訊的變異數代理;月頻或日內 RV 設計(或在更低頻聚合 CDS 波動)或許能揭露日頻 r² 偵測不到的領先。

- 第一階段診斷: 沒有 GARCH/EGARCH MLE、沒有 MCS、沒有 bootstrap CI;環境假說值得一個 power 足夠的後續(例如門檻 HAR 或交互特徵,搭配更多高 VIX 資料)。

- EMB 尾端資料缺口(審查後補揭露)。 主測試 OOS 窗結束於 2026-05-15 而非 2026-07-02,因為擴充模型的 EMB

rolling(5)特徵在樣本尾端有約 33 個交易日的 NaN 缺口(yfinance 債券 ETF 的可得性問題),被dropna靜默截掉。這減少了 OOS 樣本數,但不偏移 null 的方向。 - OAS as-of 日期(僅影響次要測試)。 OAS 依 FRED 的 as-of 日前向填補;ICE BofA OAS 有時以 T+1 發布,可能造成極小的前視,但只侷限在已標「power 不足」的次要 OAS 測試,且該結果本已為負,任何洩漏只會讓它更好看,救不了 null。

方法與復現

- 實驗編號:K1621。腳本

experiments/k1621/k1621.py(seed=42、明確 lag、內嵌資料抓取),結果experiments/k1621/k1621_results.json。 - 損失函數用

volpred.stats.model_evaluation.qlike_pointwise(canonicalactual/predicted方向);合併採先按日期彙總再 DM-HLN 的群聚穩健慣例。 - 代碼經 fresh-context reviewer 逐項審查(前視、QLIKE 方向、群聚穩健合併、seed、偏誤修正),七項全數通過。

- 資料來源:yfinance(還原收盤)+ FRED 官方 API。

- 相關研究:新興市場外匯 carry 與 carry-vol 閘門(K1336)、Pan-Singleton 共同主權信用因子(NBER w13658)、Corsi(2009)HAR、Patton(2011)QLIKE proxy-robustness、Harvey-Leybourne-Newbold(1997)DM 小樣本修正。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊