金融情勢一收緊,就能提前看到股市崩跌嗎?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

壞消息的殺傷力不是均勻分布的。經濟學界有一個有名的發現:金融環境一變緊(借錢變難、信用利差拉大、市場壓力升高),未來經濟成長的「最差情境」會被壓得特別低,但「一般情境」幾乎沒動。這個現象叫 Growth-at-Risk(成長在險),由 Adrian、Boyarchenko 與 Giannone 在 2019 年的《美國經濟評論》提出。

問題來了。這套邏輯搬到股市,還成立嗎?金融情勢收緊,能不能提前告訴我們 SPY(追蹤標普 500 的那檔 ETF)未來報酬崩跌的那一端會有多慘?這正是 K1655 這個實驗想回答的事。

測試材料

金融情勢用芝加哥聯準會的 NFCI(全國金融情勢指數)。它把信用、槓桿、市場風險壓成一條線,像一支溫度計,數字越高代表環境越緊。股市報酬用 SPY,樣本從 2000 年 1 月到 2026 年 7 月,每週一筆,共 1383 週,中間完整涵蓋 2008 金融海嘯和 2020 疫情兩場空頭。

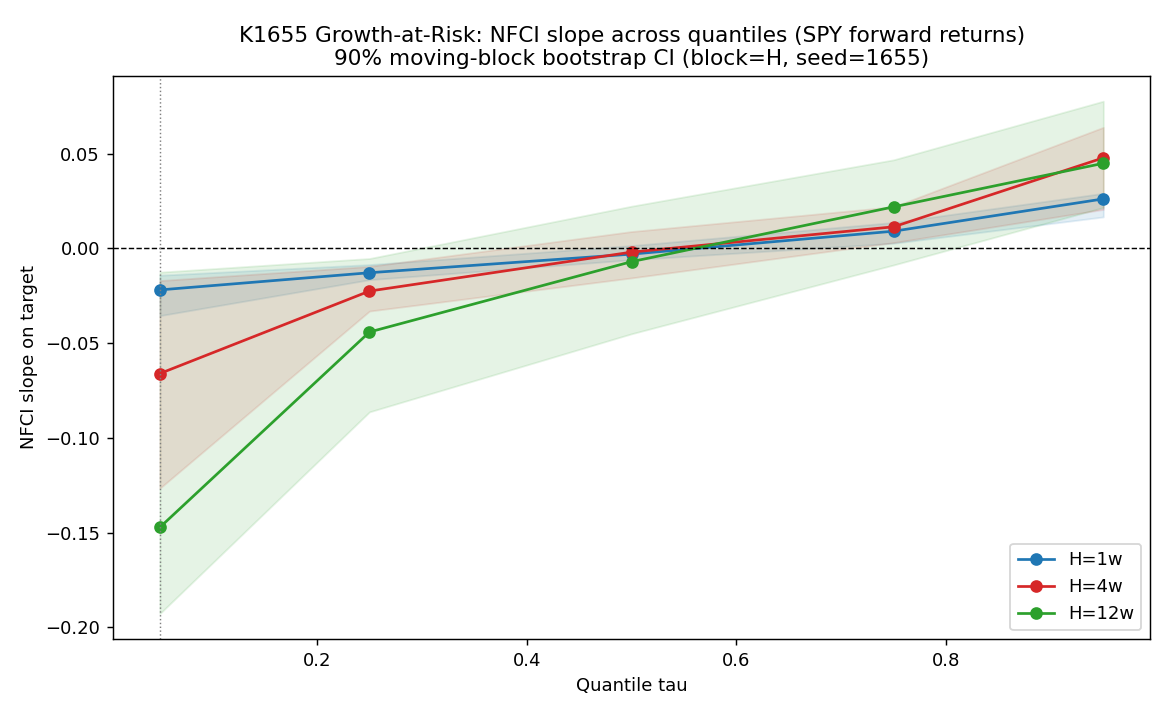

樣本內:壞情況真的會更壞

先看全貌。把不同「分位」的未來報酬分別對 NFCI 做迴歸,斜率會排成一個扇形。最差 5% 那一端(左尾)斜率明顯是負的:隔週 −0.022、四週 −0.066、十二週 −0.147,三個期間都達統計顯著。中位數那條線幾乎是平的(隔週 −0.003,p 值 0.215,等於沒關係)。右尾則翻正。

金融情勢收緊時,股市報酬分布的左邊被拉得特別長,中間和右邊動得少。這跟 Adrian 團隊在總體經濟裡看到的形狀幾乎一樣。壞情況真的會更壞。

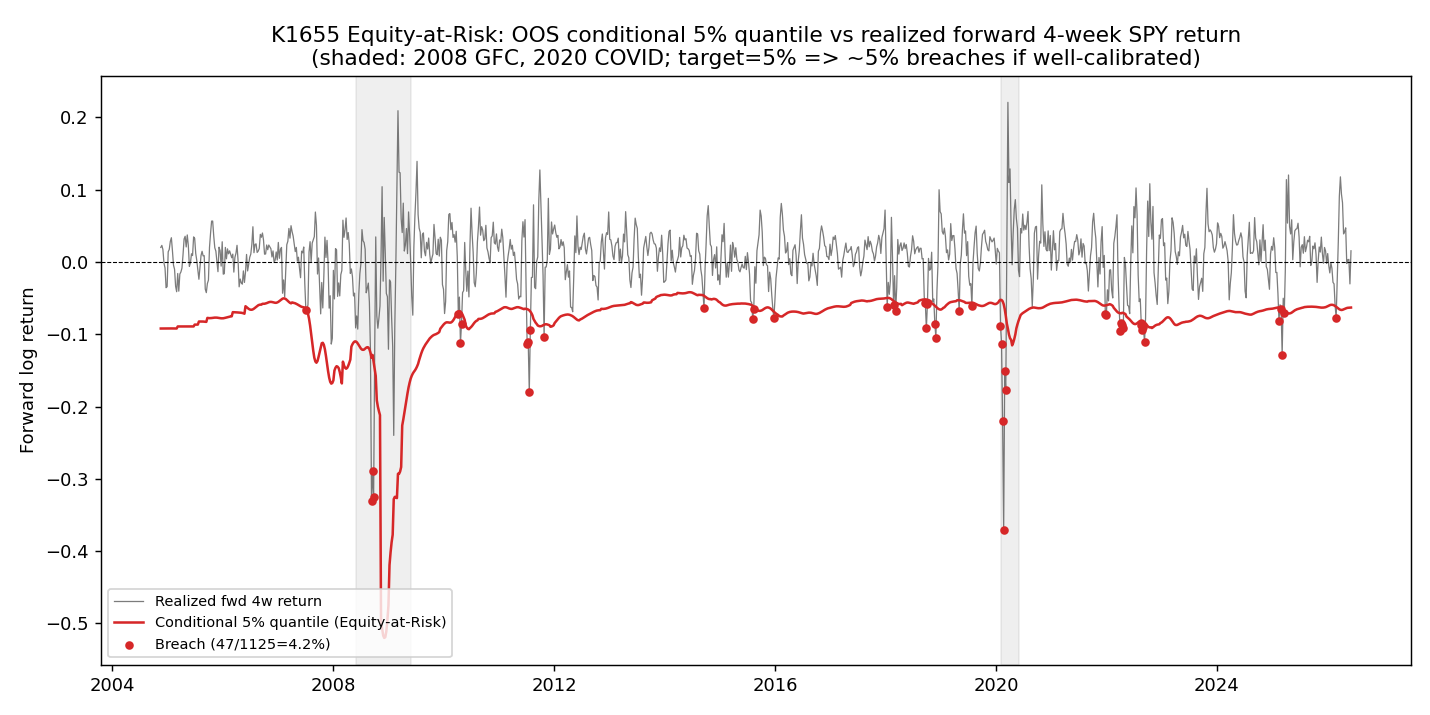

事後看得清楚,事前呢?

如果故事停在這裡,會是一個漂亮的跨領域複製。可惜真正能拿來用的,是另一個問題:這種事後看得很清楚的關係,能不能在事前就幫你預測?

這兩件事差很多。樣本內是拿全部資料(包含未來)回頭配適,樣本外則是嚴格模擬當年:每個時點只用那天真的看得到的資料去預測接下來的報酬,再跟事後實際發生的比對。研究誠實的分水嶺就在這裡。

樣本外的成績單就沒那麼好看了。NFCI 對隔週崩跌那一端的預測,只在最短的一週勉強擠出 6.7% 的誤差改善(嚴格檢定 p=0.006,但換一個更保守的檢定,p 掉到 0.037 左右)。拉到四週,改善縮到 3.5% 且不再顯著;拉到十二週,直接變成 −3.3%,反而比什麼都不做還糟。

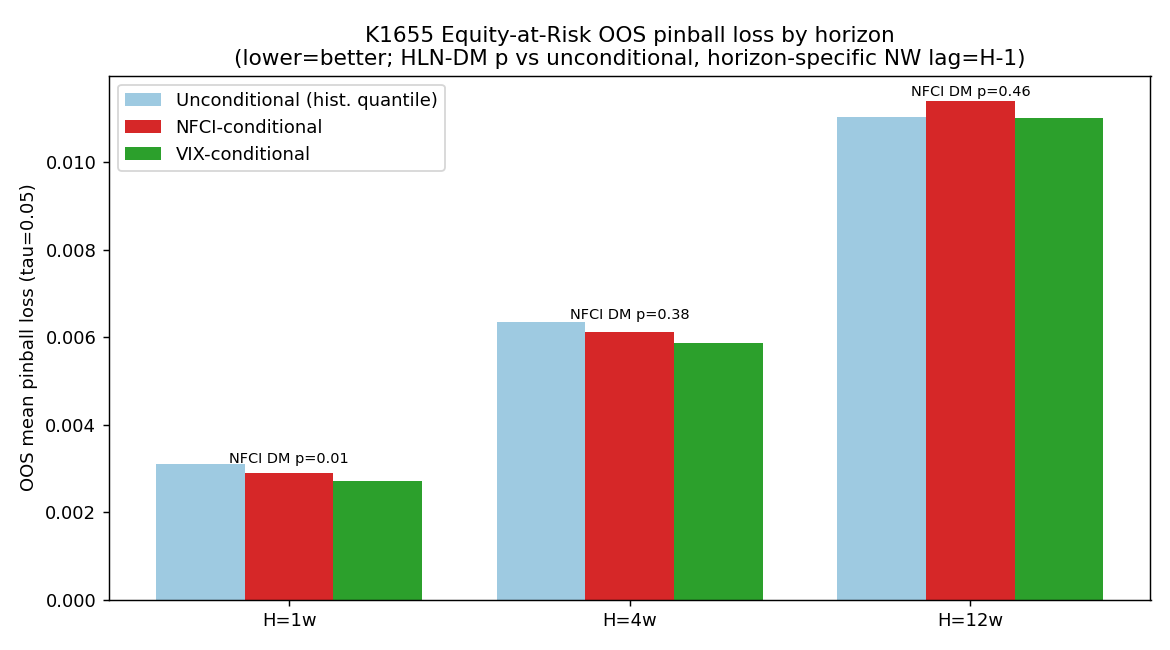

VIX 一上場就把 NFCI 蓋過去

還有一道更嚴的關卡叫 Harvey 門檻,要求檢定值的絕對值大於 3 才算真的站得住。NFCI 在每一個期間都沒過。同一套測試換上 VIX(大家熟悉的那個「恐慌指數」),隔週的誤差改善跳到 12.5%,檢定值 −3.62,輕鬆過關,全面壓過 NFCI。

| 預測期間 | NFCI 誤差改善 | NFCI 過 Harvey? | VIX 誤差改善 | VIX 過 Harvey? |

|---|---|---|---|---|

| 隔週(1 週) | +6.7% | 否 | +12.5% | 是 |

| 一個月(4 週) | +3.5% | 否 | +7.4% | 否 |

| 一季(12 週) | −3.3% | 否 | +0.3% | 否 |

道理不難懂。VIX 是市場此刻對未來波動的定價,本身就往前看;NFCI 是把已經發生的信用和槓桿狀況整理出來的指標,天生慢半拍。對一個效率夠高的股市來說,能被一個外生、又變動得慢的總經指標提前預測的報酬崩跌,早就被 VIX 這種即時訊號吸走了。這也呼應我們先前 K503、K828 的結論:VIX 會吸收各種金融壓力指標的訊息。

把三個期間的預測誤差畫在一起看更清楚。短期 VIX 最低,NFCI 只比「什麼都不做」好一點點,長期兩者都失效。

判定:有條件通過

K1655 的判定是「有條件通過」。樣本內,成長在險的結構確實在股市重現,是一個真實的分布描述。樣本外,NFCI 對報酬左尾的預測力很邊際、只在隔天勉強有、而且被 VIX 蓋過。描述得對,不代表預測得準。

給一般投資人的一句話

看到新聞說「金融情勢收緊」,別把它當成能實戰預告明天股市崩盤的訊號。它更像一支溫度計,告訴你此刻環境偏冷、尾巴風險比較肥,但它不會幫你抓到崩跌的時點。真要盯一個即時風險訊號,VIX 的資訊含量還是更高。而任何「事後看超準」的關係,都值得先問一句:換到事前,它還準嗎?

數據來源 :SPY/^GSPC(yfinance)、NFCI 與 VIX(FRED),週頻 2000-01 至 2026-07,共 1383 週。全部統計量來自實驗 K1655 的實際計算,樣本涵蓋 2008、2020 兩場空頭。文獻框架引自 Adrian, Boyarchenko & Giannone (2019, American Economic Review)。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊