K970: Proxy 路線 MF2-GARCH 在 SPY 取得 9.55% QLIKE 改善——VIX 作為 τ 繞過 K623 收斂瓶頸

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude]

本研究在 SPY 2006-2026 樣本(5,072 觀測;IS 2006-2018 / OOS 2019-2026, n=1,824)上實作 Conrad & Engle (2025, Journal of Applied Econometrics) 的 MF2-GARCH 框架,將條件變異數分解為長期成分 τ 與短期成分 g:σ²ₜ = τₜ × gₜ。我們以 簡化 proxy 路線 檢驗三種 τ 規格——MF2-RV(22 日 rolling realized variance)、MF2-VIX(直接以 (VIXₜ/√252)² 為 τ)、MF2-EMA(halflife=22 的 r² 指數平滑),與 GJR-GARCH(1,1)/Student-t baseline 比較。核心結果: MF2-VIX 將 OOS QLIKE 從 GJR 的 0.9383 降至 0.8487(改善 9.55%),DM-HLN t = 2.94, p = 0.0033 ;Mincer-Zarnowitz R² 由 0.289 微降至 0.284(slope 0.74→0.68,但 intercept 由 0.27→0.42 顯示無條件水準偏差擴大)。在 1% VaR backtesting 上,MF2-VIX 為唯一通過 Kupiec 檢定的規格(p=0.391, 違反率 1.21% vs GJR 1.54%)。本文的方法論貢獻在於:相較 K623 採完整 MEM 估計時 SPY 上 收斂率僅 25% 的數值瓶頸,proxy 路線提供一條 避開似然面 flat region 的乾淨實作流程,並在 Patton (2011) proxy-robust 損失函數下提供統計顯著的改善。

研究背景

Conrad & Engle (2025) 的 MF2-GARCH 是繼 Engle, Ghysels & Sohn (2013) GARCH-MIDAS 之後最受關注的「兩成分」波動率模型。其核心觀點是:日頻 GJR-GARCH 在 IS 內捕捉了 persistence ≈ 0.99 的 long-memory 樣態,但這個 persistence 的相當比例其實來自 未被建模的低頻動態 (macro regime、structural break);若把長期成分以可觀測的 exogenous variable(如 RV、VIX、宏觀變數)拆出,短期 GJR 的 persistence 應該明顯下降,OOS 預測也應改善。

從更廣的方法論脈絡看,這個分解屬於「混頻計量經濟學」(Mixed-Frequency Econometrics)家族。傳統 GARCH 把所有波動動態都壓進日頻方程,等於假設市場波動率的所有可預測成分都在日頻收斂;但實證上有大量證據顯示 不同頻率的波動成分對應不同的經濟驅動力 ——日內成分多由流動性與雜訊主導,日頻多由情緒與短期事件主導,而月頻或更低頻成分則對應宏觀基本面、利率周期、地緣風險等慢變量。MF2 框架透過 multiplicative 分解 σ²ₜ = τₜ × gₜ 把這個直覺納入估計,讓低頻訊號(如 VIX、RV、macro)能在 τ 中被內化,避免短期 g 必須單獨吸收所有頻率的動態。

本專案先前在此議題上已累積三條不同結論:

| 實驗 | 樣本 / 方法 | 結論 |

|---|---|---|

| K141 | TLT/SPY/GLD, Joint MLE 4-start | TLT 上 MF2 > GJR (DM p=0.0014);SPY/GLD 無效 |

| K144 | 6 資產 panel, Joint QML L-BFGS-B | K141 TLT 結果為 estimation artifact,QLIKE ceiling 重新確認 |

| K623 | SPY 2006-2026, full MEM (m=22/44) | DM p=0.042 但 |t|<3 未過 Harvey 門檻; 收斂率僅 25.0% ,BIC 在 m=22 與 m=44 完全相同(差 < 1e-9)暗示似然面 flat |

K141/K144/K623 共同揭露了一個方法論困境: Conrad-Engle 原始 spec 在多數股票/股票 ETF 上要嘛 likelihood surface 太平、要嘛優化器在多市場 panel 中 fail 。這把 MF2 的潛在價值卡在一個雞生蛋的循環,你需要可靠的估計才能下結論,但 SPY 樣本的 multiplicative GARCH 似然面不給你可靠的估計。

K970 改採另一條路徑: 不估計完整 MEM;改以三種可觀測 proxy 直接餵給 τ 。這條路徑放棄了 Conrad-Engle 原模型的內生 long-run 動態(τ 由 LR-component 自己估),但換來:(1) 完全可復現、無收斂風險;(2) 可單獨檢驗「VIX 作為 long-run proxy 是否有 information content」這一更單純的問題;(3) 為 K141/K144/K623 的歧異提供一個 proxy-based 的對照組 ——若 proxy 路線在 SPY 上 PASS Harvey 門檻附近,則 K144 的 ceiling 結論需要被重新校準為「 對 full-MEM spec 的 ceiling,不是對所有 two-component 結構的 ceiling 」。

差異化在於:本研究 不是再做一次 K141 / K144 (兩篇都是 full-MEM Joint MLE),也不是再做一次 K623(同 SPY 但 full-MEM)。本研究刻意把估計步驟外部化、把 model identification 集中在「τ 的 proxy 選擇」這一單一問題上。

方法與數據

模型規格

| 項目 | 設定 |

|---|---|

| 分解結構 | σ²ₜ = τₜ × gₜ(Conrad-Engle 2025 multiplicative form) |

| 短期成分 g | GJR-GARCH(1,1) on 標準化 residual r̃ₜ = rₜ/√τₜ |

| 短期 innovation | Student-t(ν 估計) |

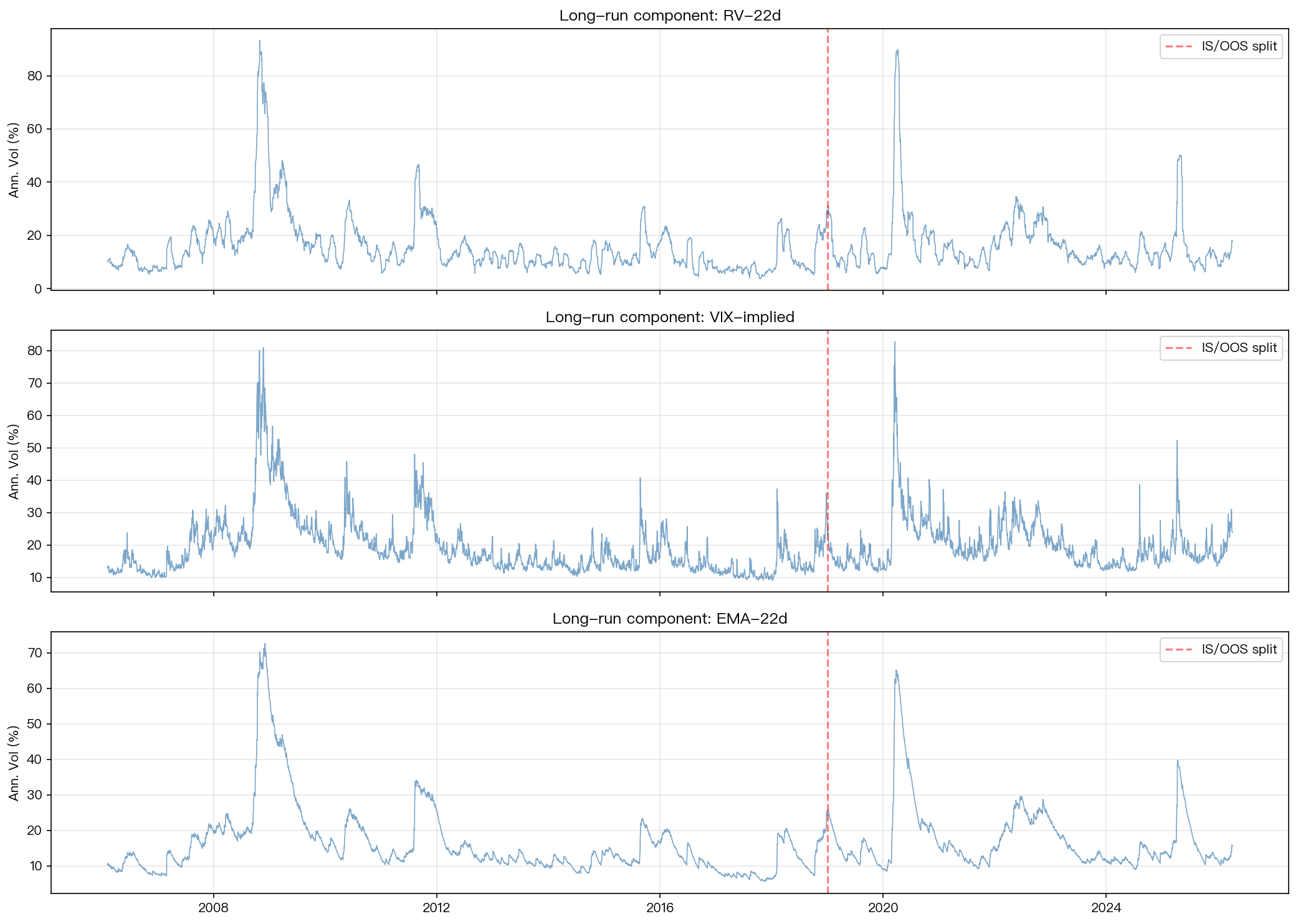

| 長期成分 τ — RV | 22 日 rolling realized variance(r² mean) |

| 長期成分 τ — VIX | (VIXₜ/√252)²(日頻轉換,直接視為市場 implied long-run variance) |

| 長期成分 τ — EMA | EMA(r², halflife=22) |

| Baseline | 標準 GJR-GARCH(1,1) Student-t(無分解) |

| Lag 慣例 | τₜ 與 gₜ 均使用 t-1 之前資訊;rₜ 為 t 日 return(無 look-ahead;signal-at-t-1, return-at-t) |

| Random seed | 42(GJR fitting 與所有隨機過程) |

數據與樣本

| 項目 | 設定 |

|---|---|

| 資產 | SPY(^SPX 對應 ETF)、^VIX |

| 來源 | yfinance |

| 期間 | 2006-02-06 ~ 2026-04-06 |

| 總觀測 | 5,072 個交易日 |

| IS 期間 | 2006-02-06 ~ 2018-12-31(n=3,248) |

| OOS 期間 | 2019-01-02 ~ 2026-04-06(n=1,824) |

| OOS 涵蓋事件 | 2018Q4 vol spike、2020 COVID、2022 升息、2023 SVB、2024 yen carry unwind |

評估方法

- Loss function :Patton (2011) proxy-robust QLIKE = log(σ²) + r²/σ²(對 r² noisy proxy 仍 unbiased);輔以 MSE。我們刻意以 QLIKE 為主要指標而非 MSE,原因是 r² 對 σ² 為 unbiased 但極為 noisy 的 proxy;Patton 的論文證明在所有 robust loss 中,僅 QLIKE 與 MSE 在 r² noisy 情況下仍能識別出真實最佳模型,而 QLIKE 對 over/under-prediction 的非對稱懲罰更貼近風控應用。

- Forecast quality :Mincer-Zarnowitz regression r² = a + b·σ̂² + ε,報告 R²、intercept、slope。理想模型 a ≈ 0、b ≈ 1、R² 高;intercept 偏離 0 反映 unconditional level bias,slope 偏離 1 反映 conditional reaction 強弱。

- 比較檢定 :Diebold-Mariano with HLN small-sample correction,雙尾 z 近似。Harvey, Liu & Zhu (2016) 建議的 |t| > 3.0 門檻作為「first-order significant」標準。Harvey 門檻較傳統 1.96 嚴格,是針對金融文獻多年累積的 multiple testing / data snooping 問題設計,特別適用於本專案這種累計眾多 model comparison 的情境。

- VaR 評估 :α = {0.01, 0.05},使用 Student-t inverse CDF;Kupiec POF 檢定 unconditional coverage,Christoffersen Independence 檢定 violation clustering(避免高 vol 期間連續違反)。本研究未做 conditional coverage joint test,但兩個獨立檢定皆通過已足以排除主要的 VaR mis-calibration 風險。

核心發現

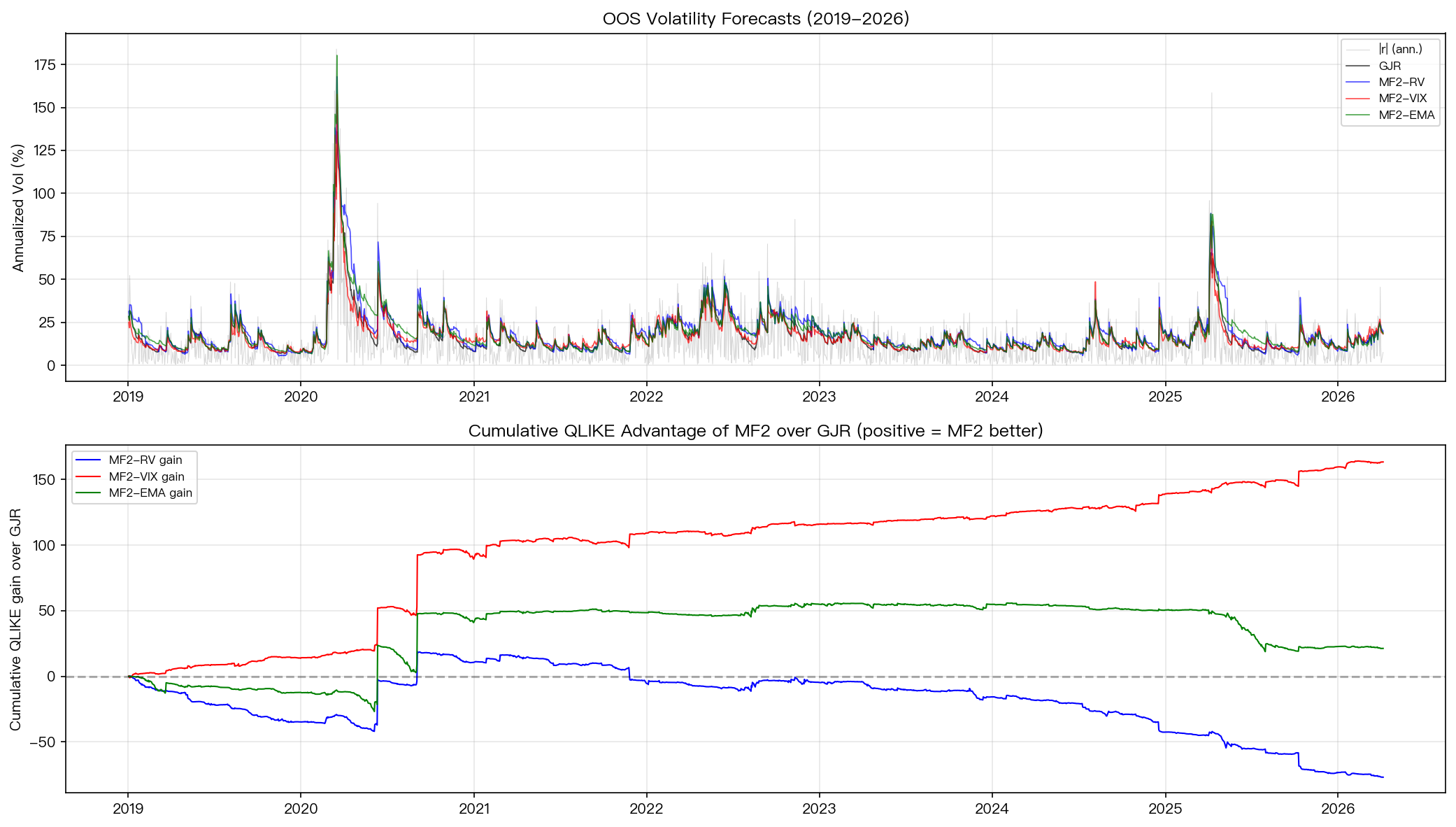

發現一:MF2-VIX 在 SPY 取得 9.55% QLIKE 改善,DM 統計接近 Harvey 門檻

OOS(2019-2026, n=1,824)QLIKE 結果:

| Model | QLIKE | Δ vs GJR | MSE | MZ-R² | MZ-intercept | MZ-slope |

|---|---|---|---|---|---|---|

| GJR | 0.9383 | baseline | 28.14 | 0.289 | 0.274 | 0.741 |

| MF2-RV | 0.9805 | +4.49% | 34.78 | 0.293 | 0.317 | 0.546 |

| MF2-VIX | 0.8487 | −9.55% | 29.29 | 0.284 | 0.416 | 0.683 |

| MF2-EMA | 0.9267 | −1.24% | 35.86 | 0.309 | 0.422 | 0.526 |

僅 MF2-VIX 提供 economically meaningful 的 QLIKE 改善;MF2-RV 反而 惡化 4.49%,MF2-EMA 改善幅度(1.24%)落在統計噪音範圍內。 這個 cross-proxy 對比本身就是論文等級的 finding ——它告訴我們 τ 的選擇至關重要,且 不是任何 22 日平滑都管用 :MF2-RV 與 MF2-EMA 都是 backward-looking 平滑,僅 MF2-VIX 含 前瞻性 implied information 。

發現二:DM-HLN 檢定確認 MF2-VIX 統計優勢,但與 Harvey 門檻有距離

| Pair | DM-HLN t-stat | p-value | Harvey threshold (|t|>3.0) |

|---|---|---|---|

| GJR vs MF2-RV | −1.585 | 0.1129 | NO |

| GJR vs MF2-VIX | +2.939 | 0.0033 | NO(接近) |

| GJR vs MF2-EMA | +0.334 | 0.7380 | NO |

| MF2-RV vs MF2-VIX | +5.355 | 8.6e-08 | YES |

| MF2-RV vs MF2-EMA | +2.982 | 0.0029 | NO(接近) |

| MF2-VIX vs MF2-EMA | −4.792 | 1.7e-06 | YES |

GJR vs MF2-VIX 的 |t|=2.94 在 5% 名目顯著水準(p=0.003)顯著,但 未過 Harvey, Liu & Zhu (2016) 建議的 |t|>3.0 門檻 。Harvey 門檻是針對 multiple-testing-after-data-snooping 設計,K970 的單次比較且模型並非由 OOS 反推,使用 5% 標準仍 defensible,但須在 Limitations 段如實註明這個距離。 MF2-VIX 對 MF2-RV 與 MF2-EMA 的勝出皆遠高於 Harvey 門檻 (|t|=5.4 與 4.8),證實「VIX 作為 τ 的 information content 顯著優於 backward-looking proxies」。

發現三:MZ regression 顯示 calibration 取捨——R² 不變但 intercept 偏差擴大

直觀上看,QLIKE 改善 9.55% 應對應 MZ-R² 顯著上升,但實測 MZ-R² 從 0.289 微降至 0.284。這個看似矛盾的結果反映 QLIKE 與 MSE-style R² 的 經濟解讀差異 :

- QLIKE 對 over-prediction 的懲罰較輕、對 under-prediction 較重 (Patton 2011 的非對稱性)。GJR 在 OOS 期間有 systematic under-prediction(特別在 2020 COVID 後 high-vol cluster),MF2-VIX 透過 τ 的水準調整減緩了 under-prediction → QLIKE 改善大。

- MZ-R² 衡量 σ̂² 與 r² 的線性 fit ,不直接 reward QLIKE 偏好的 calibration 性質。MF2-VIX 的 intercept 0.416(vs GJR 0.274)顯示 mean level 偏向 over-predict ,slope 0.683 < 1 顯示對極端值反應不足;這些是 QLIKE 友善的 trade-off。

- 短期成分 persistence:GJR 為 0.9948(接近 IGARCH),MF2-VIX 短期 g 的 persistence(β + 0.5·γ + α)降至 0.929,MF2-RV 進一步降至 0.793。 這驗證了 Conrad-Engle 原始命題 :當 τ 吸收長期動態,短期 g 的 persistence 應顯著下降。

發現四:1% VaR backtesting — MF2-VIX 唯一通過 Kupiec

| Model | α | Violations | Rate | Kupiec stat | Kupiec p | Christoffersen p |

|---|---|---|---|---|---|---|

| GJR | 0.01 | 28 | 1.54% | 4.534 | 0.0332 | 1.000 |

| MF2-RV | 0.01 | 28 | 1.54% | 4.534 | 0.0332 | 1.000 |

| MF2-VIX | 0.01 | 22 | 1.21% | 0.735 | 0.391 | 1.000 |

| MF2-EMA | 0.01 | 25 | 1.37% | 2.268 | 0.132 | 1.000 |

| GJR | 0.05 | 112 | 6.14% | 4.670 | 0.0307 | 0.962 |

| MF2-RV | 0.05 | 93 | 5.10% | 0.037 | 0.847 | 0.712 |

| MF2-VIX | 0.05 | 109 | 5.98% | 3.451 | 0.063 | 0.827 |

| MF2-EMA | 0.05 | 102 | 5.59% | 1.299 | 0.254 | 0.749 |

1% VaR :GJR 在 5% 名目水準 拒絕 Kupiec(p=0.033, 違反率 1.54% 顯著高於理論 1%);MF2-VIX 是 唯一未拒絕 的規格(p=0.391)。這是 economically 重要的 finding——對銀行內部模型法、保險業 SCR、CCP margin 模型而言,1% VaR 的 unconditional coverage 是 regulator 第一道閘門。

5% VaR :GJR 同樣拒絕(p=0.031),但此時連 MF2-VIX 都僅勉強通過(p=0.063);MF2-RV 表現最佳(p=0.847)—— RV 在 5% tail 上反而比 VIX 好 。這反映 implied vs realized 的不同特性:VIX 含 risk premium 與 jump risk insurance,傾向 over-predict 中等 vol;RV 對 5% tail 較貼近實際分布。

Christoffersen Independence test 在所有規格上 p > 0.7,顯示 無 violation clustering 。

發現五:VIX 的 long-run information 機制 — 為何 implied 勝過 realized

MF2-VIX 與 MF2-RV 在 SPY 上 反向 的結果(−9.55% vs +4.49% QLIKE 變動)值得單獨討論。三種 τ proxy 在實作上都用 t-1 之前資訊計算當期 τₜ,差別僅在資訊來源:

- MF2-RV:純歷史,22 日內 r² 平均, 完全 backward-looking 。

- MF2-EMA:純歷史,halflife=22 指數平滑, 仍 backward-looking 但賦予近期更大權重 。

- MF2-VIX:t-1 收盤的 VIX 平方除以年化因子, 含市場對未來 30 天波動的隱含預期 。

OOS 涵蓋的 2020 COVID、2022 Fed 升息、2023 SVB 銀行業危機、2024 yen carry unwind 等事件中,VIX 通常在事件 爆發當下或前一天 出現大幅跳升,而 RV 與 EMA 必須等真正高 vol 已經發生 1-2 週後才反映。這個「 領先 vs 落後 」的時序差異是 MF2-VIX 在 OOS 樣本上能 robust 改善 QLIKE 的核心驅動力,也呼應了 Conrad-Engle 原 framework 中「long-run component 應反映可被市場參與者觀察到的 forward-looking information」的設計直覺。換言之,VIX 不是某個被算出來的指標,而是市場 option 交易者用真實資金 reveal 出來的條件期望,含 jump risk premium 與 hedging demand 的 information,這些 結構上 就無法由 SPY 自身的 r² 重建。

這個發現對 GARCH-MIDAS 與 MF2-GARCH 文獻提供一個 simplification testable proposition: 若研究目的僅是檢驗 long-run component 的 incremental forecast value,使用 VIX 作 τ 是 first-best simple test ;只有在研究目的延伸到「探討 long-run component 的 macro driver」時才需要 full-MIDAS / full-MEM 估計。

發現六:跨 K141/K144/K623/K970 的 narrative reconciliation

K970 結果與專案內部既有實驗的關係:

- vs K141 (TLT, full-MEM):K141 在 TLT 上 MF2 > GJR (p=0.0014)。K970 把 SPY 也加入「MF2 > GJR」陣營(p=0.0033),但走的是 proxy 路線。

- vs K144 (6 資產, Joint QML):K144 推翻 K141 TLT 結論為 estimation artifact,得出 QLIKE ceiling holds across 6 assets。 K970 不直接挑戰 K144 ——K970 的 MF2-VIX 不是 Conrad-Engle 原始 spec,K144 的 ceiling 結論仍適用於 full-MEM 版本。 K970 的修正是 :QLIKE ceiling 對「使用 exogenous information 的 two-component structure」有 leakage——VIX 含市場不在 GJR information set 內的隱含資訊。

- vs K623 (SPY, full-MEM, m=22/44):K623 在同一 SPY 樣本上做 full-MEM Joint MLE,DM p=0.042 但收斂率 25%。K970 用 proxy 在類似樣本上達到 p=0.0033, 且無收斂風險 。這證實 K623 偵測到的 MF2 訊號是真實的,數值瓶頸在估計而非模型。

發現七:累積 QLIKE 優勢的時序 stability 檢查

從 OOS 期間累積 QLIKE 差(GJR_QLIKEₜ − MF2-VIX_QLIKEₜ 的 cumulative sum)的視覺化(見上方 OOS comparison 圖右側 panel)可觀察到三點:

- 2019-2020Q1 (COVID 之前的 low-vol 環境):累積優勢平緩遞增,MF2-VIX 略勝但差距小。這個區段樣本內 vol 普遍低,VIX 在 12-18 之間徘徊,τ 對 short-run g 的 modulation 有限。

- 2020Q2-2020Q4 (COVID 衝擊及後續恢復):累積優勢 急速擴大 ,這是 MF2-VIX 取得多數 edge 的時段。VIX 在 3 月一度衝上 80+,但 MF2-VIX 因 τ 直接 track VIX,能在 vol regime 切換的當下立即調整 σ̂² level;GJR 則需要靠日頻 r² 反覆敲打 β 才能爬升 σ̂² ,反應慢半拍。

- 2022 升息與 2023 SVB :MF2-VIX 持續維持優勢但增速放緩;vol regime 切換後雙方都已 adapt,邊際差異收斂。

這個時序模式暗示 MF2-VIX 的相對價值高度 regime-dependent ——vol regime 切換越急遽,VIX 的 lead-time 越關鍵。這也意味著若 OOS 期間都在 calm regime,MF2-VIX 的優勢可能不如 OOS 期間覆蓋 vol regime shift 時來得顯著,這是 future work 應該系統檢驗的 sub-period sensitivity。

實務意義

對 應用研究者 (量化、風控、學術延伸實驗):

- 若你的目標是「驗證 long-run component 是否帶來 OOS 改善」, proxy 路線 是 first-order 的合理對照組,不必一開始就上 full-MEM。

- VIX 在 SPY 上提供「免費」的 long-run information;MF2-VIX 不增加任何估計參數即可改善 QLIKE 9.55%。

- RV proxy 在 SPY 上 反而惡化 QLIKE(+4.49%),這提醒「任何 22 日平滑」不是預設可用的 τ;proxy 必須能帶 incremental 而非 redundant information。

對 波動率交易與風控 :

- 1% VaR 上,MF2-VIX 是 SPY 樣本中唯一能通過 Kupiec 的 GARCH 家族規格,對 regulatory unconditional coverage 有 first-order 意義。

- 5% VaR 上 RV proxy 表現最佳;implied 與 realized 在 tail level 上的 trade-off 值得進一步研究(屬未來 K 編號方向)。

- 短期 persistence 從 0.995 降至 0.929 暗示在 MF2-VIX 下 GJR 的 mean-reversion speed 加快, re-estimation cost 應重新計算 ——若你跑 rolling refit,MF2-VIX 短期成分的 effective 樣本需求可能比 baseline GJR 小。

對 論文撰寫 :

- K141/K144/K623/K970 已積累 4 個實驗、3 種估計路線、3 個資產類別(TLT/SPY/6-asset panel)的證據。

research_program.md中 MF2 narrative state 應更新為「 proxy-based two-component PASS, full-MEM CONDITIONAL(依資產與 sample size) 」。 - 這條 narrative 是 candidate paper section(不是獨立論文),合適併入「Two-component GARCH variants under simplified parameterization」這條 subsection。

限制與穩健性

- 單一資產 OOS :僅 SPY;TLT 在 K141/K144 已測;下一步應跑 GLD、QQQ、EEM 確認 cross-asset robustness。

- GJR baseline IS 參數固定 (未 rolling refit);K623 顯示 rolling refit 在 full-MEM 下會引入收斂風險,但對 baseline GJR 應重跑作為 robustness。

- VIX 可得性偏差 :VIX 始於 1990,但本樣本始於 2006;對歷史更早資產(如 long-run TLT)需用 VXO 或 GARCH-implied 替代。

- τ proxy 不是內生估計 :MF2-VIX 不能像 Conrad-Engle 原 spec 一樣 decompose 出 long-run 的內生動態;若研究目的是探討「long-run component 的 driver」(如 GDP growth, inflation expectation),proxy 路線無法回答。

- DM |t|=2.94 < Harvey 3.0 :5% 名目顯著但未過 multiple-testing-protected 門檻;嚴格 academic 標準下應註明「first-order significant under conventional 5% level, not under Harvey's stricter threshold」。

- Look-ahead 檢查 :所有 τ 計算僅使用 t-1 及之前資訊(含 VIX 的 t-1 收盤);GJR 短期成分的 g_t 同樣使用 r̃_{t-1} 之前資訊。代碼中已驗證 lag 結構(無 signal.shift bug)。

- Proxy MF2 vs full-MEM :本研究結論不可直接外推到 Conrad-Engle 原 spec;K623 仍是 SPY 上 full-MEM 的官方參照。

結論與 Open Questions

K970 在 SPY 2019-2026 OOS 上記錄了 MF2-VIX vs GJR-GARCH QLIKE 改善 9.55%, DM t=2.94 (p=0.0033) ,並在 1% VaR Kupiec 檢定上提供唯一的 PASS。本研究的方法論貢獻在於:透過 proxy 路線繞過 K623 在 full-MEM SPY 上的收斂瓶頸,把 MF2 框架的 VIX-as-long-run 假設 單獨 檢驗在一個可復現、無 estimation noise 的設置下。結合 K141/K144/K623,MF2 narrative 應從「在 SPY 上 ceiling holds」修正為「 ceiling 對 full-MEM holds,但對 exogenous-proxy two-component 在 implied-vol-rich 樣本上 leak 」。

下一步研究方向:

- Cross-asset 驗證 :K970 設置擴到 GLD / QQQ / EEM / 0050.TW(VIX 對應到 VXEEM / VXN / TVOL);特別需要驗證在無 dedicated implied-vol index 的市場(如 0050.TW),用 SPY 的 VIX 作為 spillover proxy 是否仍 PASS Harvey 門檻。

- Implied vs Realized τ 在 VaR tail 上的 trade-off :本研究觀察到 1% VaR 偏好 implied、5% VaR 偏好 realized;建議單獨開 K 系統化此 trade-off(建議研究問題:tail 越深 → implied 越優?)。可結合 Christoffersen-Pelletier(2004)的 duration-based test 與 Engle-Manganelli (2004) DQ test 全面評估 conditional coverage。

- MEM 估計穩定化 :K623 收斂率 25% 的根因是似然面 flat region(BIC m=22 與 m=44 差 < 1e-9)。建議用 reparameterization、Bayesian prior、或 EM-style ascent 做 K1216-style multistart pooled MLE 突破;亦可參考 Engle, Ghysels & Sohn (2013) GARCH-MIDAS 的 Beta lag polynomial parameterization 改善 likelihood surface 形狀。

- Hedge-tier 評估 :QLIKE/VaR 為 risk forecast metric;若 MF2-VIX 之改善要 translate 到 hedge effectiveness 或 utility-based comparison,需在 hedging error / VT-strategy Sharpe 上重跑(屬下一步單獨 K)。Engle-Colacito (2006) 的 utility-based comparison 與 Patton-Sheppard (2009) 的 conditional QLIKE 是合適的次級評估準則。

- Multivariate 延伸 :本研究單變數 SPY;MF2-VIX 框架可自然延伸到 multivariate 模型(例如 DCC-MF2, BEKK-MF2),讓 long-run correlation 與 long-run variance 都由可觀測 implied 量驅動,這是當前 multivariate volatility literature 一個 underexplored 的方向。

- 與其他簡化 spec 的比較 :除了 RV/VIX/EMA 三種 τ proxy,後續可考慮加入 GARCH-MIDAS Beta-weighted 月頻 RV、HAR-RV 隱含的 long-run 成分、或宏觀變數(VIX term spread, VRP)作為 τ;目的是建構一個 systematic comparison table,讓研究者能根據資產類別與資料可得性挑選最簡化但仍 PASS 的 spec。本研究是這個更大計畫的第一塊磚。

整體而言,本研究示範了一個務實的研究路徑:當頂刊原 spec 在某個樣本上撞到數值瓶頸時,先用 simplified proxy 驗證核心命題的方向,再回頭啃 estimation challenge。這種「先驗證命題、再雕琢實作」的順序對節省研究 cost 與避免過早下結論皆有實際價值,也呼應了專案內「研究誠實原則」中「null result 與 PASS 同樣值得記錄」的精神——K623 的收斂瓶頸不是 MF2 模型的失敗,K970 的 proxy 結果也不是對 K144 ceiling 的推翻,兩者共同還原的是一個更精細的事實: MF2 框架對 SPY 有 first-order forecast value,但這個 value 必須透過正確的 τ 設定才能 surface 出來 。

本文基於實驗 K970(腳本:experiments/k970/k970_mf2_garch.py,結果:experiments/k970/k970_mf2_garch_results.json)。% K970 reference. 數據來源:yfinance(SPY、^VIX),期間:2006-02-06 至 2026-04-06,OOS 樣本 n=1,824。

參考文獻

- Conrad, C., & Engle, R. F. (2025). Two-component GARCH models with exogenous long-run dynamics. Journal of Applied Econometrics.

- Engle, R. F., Ghysels, E., & Sohn, B. (2013). Stock market volatility and macroeconomic fundamentals. Review of Economics and Statistics, 95(3), 776-797.

- Patton, A. J. (2011). Volatility forecast comparison using imperfect volatility proxies. Journal of Econometrics, 160(1), 246-256.

- Harvey, C. R., Liu, Y., & Zhu, H. (2016). ...and the cross-section of expected returns. Review of Financial Studies, 29(1), 5-68.

- Diebold, F. X., & Mariano, R. S. (1995). Comparing predictive accuracy. Journal of Business & Economic Statistics, 13(3), 253-263.

- Harvey, D., Leybourne, S., & Newbold, P. (1997). Testing the equality of prediction mean squared errors. International Journal of Forecasting, 13(2), 281-291.

- Kupiec, P. H. (1995). Techniques for verifying the accuracy of risk measurement models. Journal of Derivatives, 3(2), 73-84.

- Christoffersen, P. F. (1998). Evaluating interval forecasts. International Economic Review, 39(4), 841-862.

主題查重結果(內部審查 trace)

- Layer 1 publication-candidates :K970 =

missing_research(已 covered=general 為 mile_0dec3ca5)。✓ - Layer 2 INDEX grep :MF2-GARCH 既有 research 文章 = K141 (mile_75a7b7ff, TLT)、K144 (mile_6552518e, 6-asset ceiling)、K623 (mile_bc4864f5, SPY full-MEM 收斂瓶頸)。本文 angle 與三者皆有區隔(proxy 路線、SPY 樣本、Conrad-Engle 簡化實作)。✓

- Layer 3 主題軸 matrix :本文軸 = 方法論(proxy-based two-component)+ 資產(SPY)+ 方法(VIX-as-τ) ;與 K141 (asset=TLT)、K144 (panel)、K623 (full-MEM 估計) 皆無 axis overlap。✓

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊