迷思實驗室|跌破均線隔天更容易崩盤?8.96% 這個數字唬了所有人

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

迷思實驗室|跌破均線隔天更容易崩盤?8.96% 這個數字唬了所有人

打開任何一個看盤軟體,10 日均線都是預設就畫在那裡的那條線。價格貼著它走的時候沒人在意,一旦跌破,留言區就開始出現同一句話:離均線越遠,越要小心。

這句話的完整版本通常長這樣。股價偏離均線太多,代表市場情緒失控,接下來波動會放大,甚至直接崩一根。它聽起來合理,而且看盤軟體上真的常常應驗。

我們把它拿去驗了一次。20 檔美股 ETF 與大型股,從 2010 年 1 月到 2026 年 7 月 10 日,每檔 3,957 個交易日,合計 79,140 個資產日。做法很直白:每天算出收盤價離 10 日均線多遠,用這個距離去猜隔天的波動,以及隔天出現「左尾大跌」的機率。

第一份證據:確實嚇人

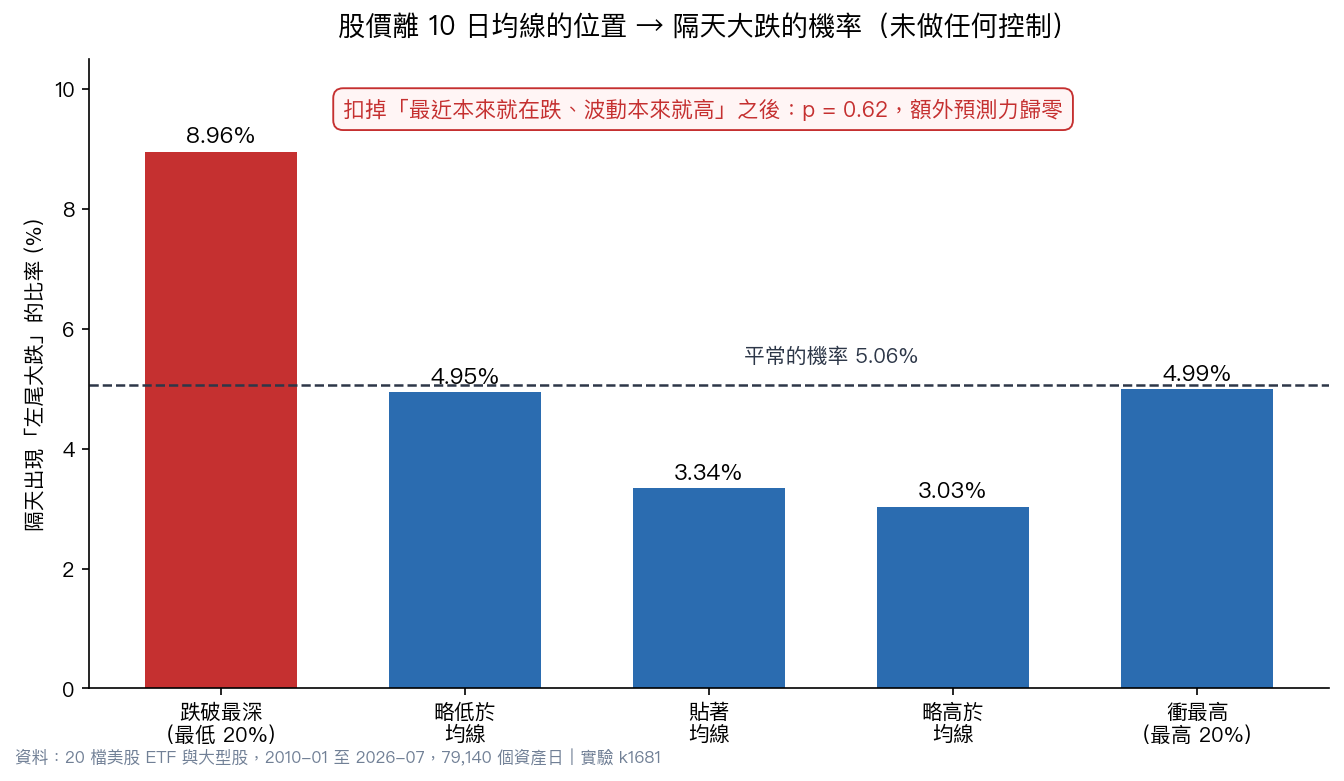

先看沒做任何修飾的原始數字。把所有日子按照「離均線的位置」由低到高排成五等分,最低那一等分就是跌破均線最深的日子。

| 當天離 10 日均線的位置 | 隔天出現左尾大跌的比率 | 佔比 |

|---|---|---|

| 跌破最深(最低 20%) | 8.96% | 平常的 1.77 倍 |

| 略低於均線 | 4.95% | 接近平常 |

| 貼著均線 | 3.34% | 低於平常 |

| 略高於均線 | 3.03% | 最安全 |

| 衝最高(最高 20%) | 4.99% | 接近平常 |

| 不分位置(無條件) | 5.06% | 基準 |

左尾大跌的定義是當天報酬跌破自己歷史上最差的 5%,門檻只用當天為止看得到的資料算,不偷看未來。

跌得最深的那 20% 日子,隔天再吃一根大跌的機率接近平常的 1.8 倍。放成圖,紅色那根柱子高得很有說服力。

如果研究到這裡就收工,標題大概會寫成「數據證實:跌破均線後隔天崩盤機率翻倍」。這種文章網路上有很多。

問題出在對照組

麻煩的地方在於,「離均線多遠」根本不是一個獨立的新資訊。

10 日均線就是過去 10 天收盤價的平均。收盤價比它低很多,只有一個可能:這 10 天在跌。把數學攤開看,均線距離幾乎就是過去 10 天報酬的加權總和,越近的日子權重越大。

於是那個 8.96% 有一個更無聊的解釋。跌破均線最深的日子,是最近剛跌過的日子。而市場最近剛跌過的時候,波動本來就已經高了,隔天再跌一根大的,機率本來就會高。這叫槓桿效應和波動叢聚,是課本第一章的東西,跟均線一點關係都沒有。

所以該問的問題只有一個:在你已經知道最近怎麼漲怎麼跌的情況下,均線距離還能多告訴你什麼?把問題改成這樣問,答案會完全變樣。

我們給它一個公平的對照組

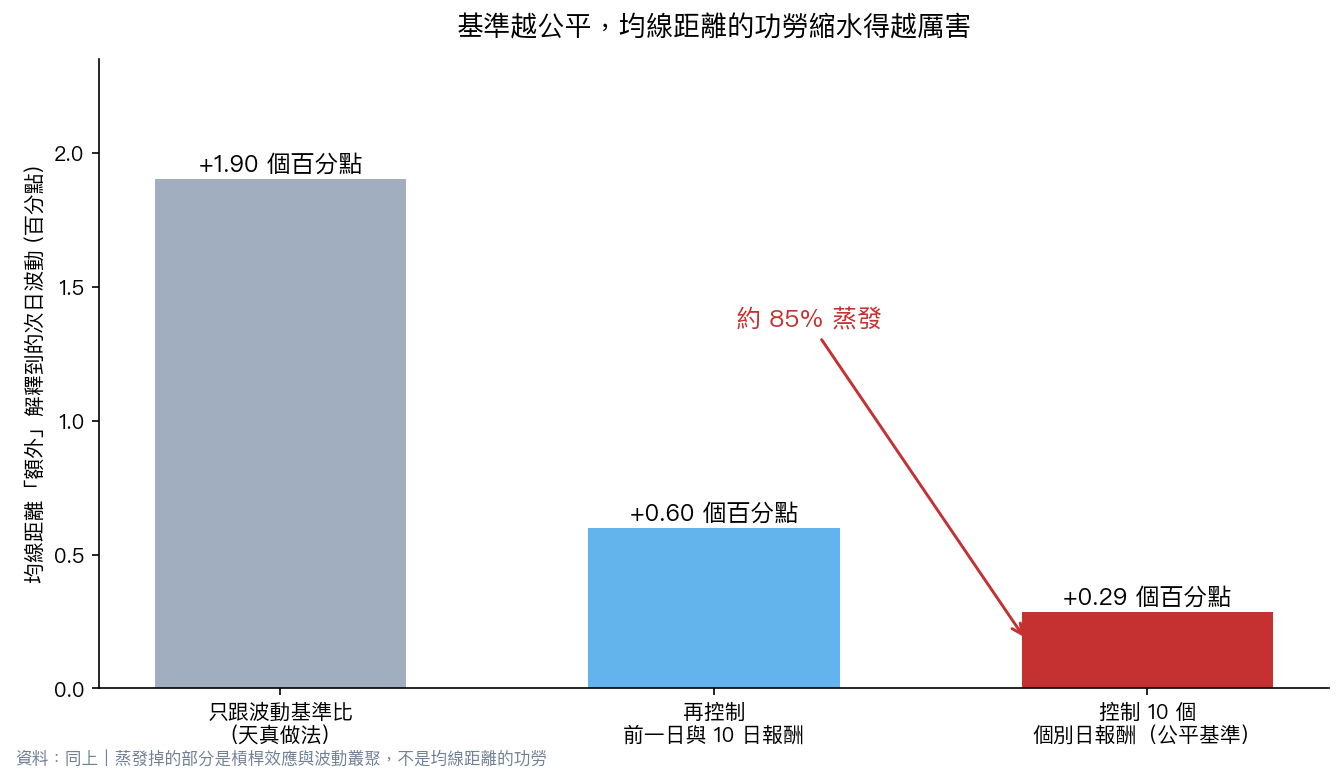

要回答第二個問題,對照組必須先把過去的報酬吃乾淨。

我們設了三層對照。最寬鬆的一層只用波動本身的歷史(昨天、上週、上個月的波動)當基準,這是天真的做法。中間一層再加進前一天的報酬和過去 10 天的累積報酬。最嚴格的一層做了一件關鍵的事:把過去 10 天的報酬 一天一天分開 全部放進對照組。

第三層是整個實驗的骨幹。均線距離既然是那 10 天報酬的一種加權方式,那麼一個已經包含這 10 天全部報酬的對照組,就能自動複製出任何一種加權方式,當然也包括均線距離自己那一種。均線距離如果還能在這個對照組之上多解釋一點東西,那一點東西就不可能是舊報酬的重新包裝。

結果是一路崩塌。

| 對照組 | 均線距離「額外」解釋到的次日波動 |

|---|---|

| 只用波動歷史(天真做法) | +1.90 個百分點 |

| 加上前一日與 10 日累積報酬 | +0.60 個百分點 |

| 把 10 天報酬逐日拆開放進去(公平基準) | +0.29 個百分點 |

看上面那張表:基準越公平,均線距離的功勞縮水得越厲害,一路掉到剩下一小截。蒸發掉的那一大半從來就不是均線的貢獻,是槓桿效應被記錯了帳。

剩下的 0.29 個百分點還在,統計上也偵測得到,數字紮實。但它只有基準模型自身解釋力的 0.54%。用生活化的比例講,你原本就能解釋的部分是 100,均線距離幫你多解釋 0.54。

那個 8.96% 呢?歸零了

左尾的結果更乾脆。

把同樣的控制加上去之後,均線距離對「隔天會不會大跌」的額外預測力是 未達顯著水準(顯著性 0.62)。這個數字的意思是,觀察到的差異完全可以用隨機波動解釋,沒有任何證據支持均線距離帶來新訊息。額外解釋力只有 0.023 個百分點,四捨五入就是零。

那個 8.96% 不是均線距離告訴你的。是「最近剛跌過」告訴你的。均線只是把這件你早就知道的事,用一條線重畫了一遍。

唯一站得住的發現,跟通說相反

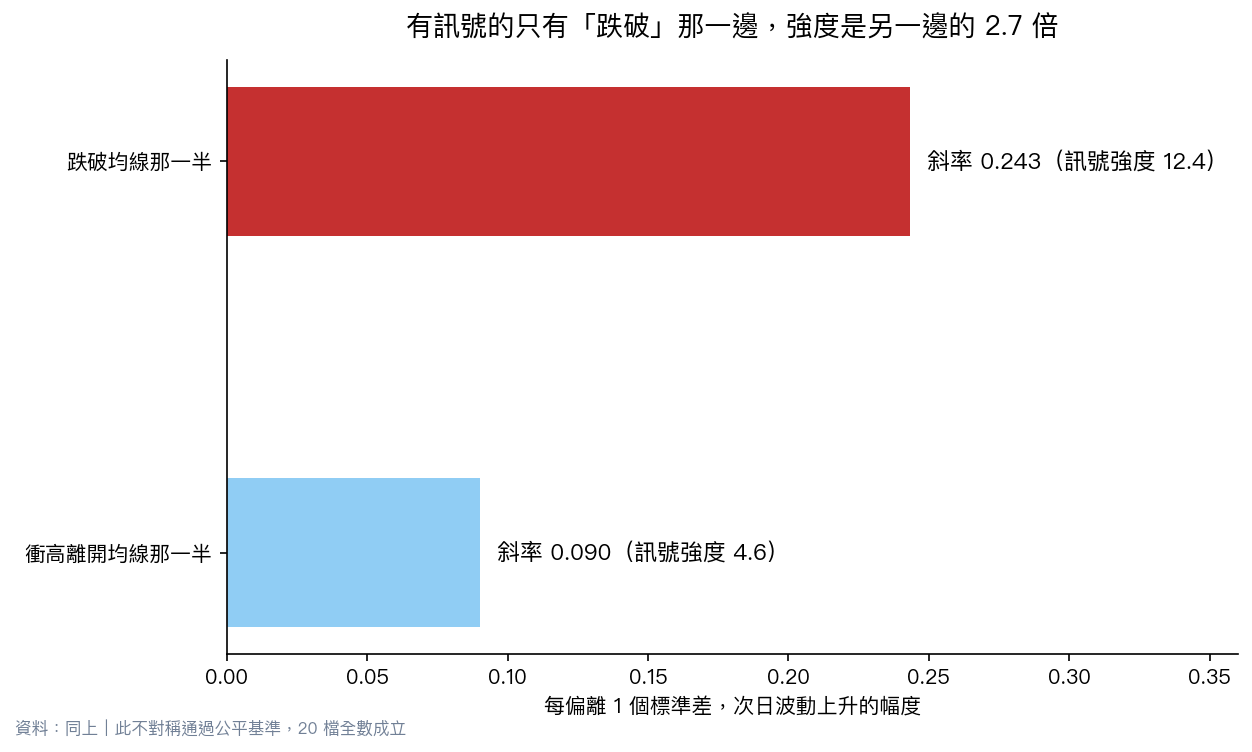

有意思的是,通過公平基準之後,並不是什麼都沒剩。剩下一個東西,而且很穩: 不對稱 。

我們把均線距離拆成兩半分開估。價格在均線之上的那一半,和價格在均線之下的那一半,斜率完全不同。

| 哪一半 | 每偏離 1 個標準差,次日波動的變化 | 訊號強度 |

|---|---|---|

| 跌破均線那一半 | 上升 0.243 | 12.4 |

| 衝高離開均線那一半 | 下降 0.090 | 4.6 |

跌破那一側的斜率,大小是衝高那一側的 2.7 倍,方向還相反;而且 20 檔資產全數成立,在最嚴格的對照組下依然存在。

這剛好把通俗說法拆掉。技術分析講的是「離均線遠就危險」,講的是距離,不分方向。如果那是對的,把距離取絕對值畫出來應該是一個對稱的 U 型:往上偏很多、往下偏很多,兩邊都該危險。

原始資料裡的確有一個 U 型。但那個 U 型是被左半邊單獨撐起來的。有訊號的只有跌破那一邊,衝高離開均線那一邊的斜率不只小得多,方向還是「離越遠、波動越低」。

離均線多遠不重要。在均線的哪一邊,才是那個真的帶著資訊的變數。而且就算把方向搞對了,訊號依然小到不足以下單。

所以能拿去交易嗎?不行

這篇文章的結論必須說得很窄,不然就會被誤讀。

均線距離對次日波動確實帶有可偵測的額外資訊,統計檢定上很硬。但幅度是基準模型的 0.54%,扣掉交易成本什麼都不剩。我們另外測了「未來 5 天的下行風險」,在真正的樣本外測試裡,把均線距離加進模型之後,預測誤差反而變大了。訊號存在,不代表估完參數之後你會預測得更準。

能寫進論文,不能拿去下單。這兩件事的距離,比大多數技術指標教學願意承認的還要遠。

這個實驗真正該被記住的一句話

比結論更值錢的是方法。

任何一個用過去報酬拼出來的技術指標,都必須跟「已經包含那些過去報酬的對照組」比,而不是跟一個假裝不知道最近漲跌的對照組比。乖離率、動能、RSI、各種均線變形,全部適用這條規則。

不這麼做的話,你測到的永遠是槓桿效應,只是換了一個名字掛在你自己的指標上。而那個 1.90 個百分點的假功勞,會讓一個什麼都沒發現的研究,看起來像是發現了什麼。

數據與復現

樣本為 20 檔美股 ETF 與大型股(SPY、QQQ、IWM、DIA、EEM、EFA、TLT、GLD、八檔產業 ETF、AAPL、MSFT、JPM、XOM),資料來自 yfinance 日 OHLC,期間 2010-01-01 至 2026-07-10。每檔 3,957 個有效交易日,合計 79,140 個資產日。

波動用 Parkinson 區間估計。所有預測變數皆往前推一天,標準化與左尾門檻只用當期為止看得到的歷史資料計算,不使用全樣本統計量。

完整程式碼、結果檔與圖表:experiments/k1681/(隨機種子 1681,可原樣重跑)。

懶人包

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊