監管新聞很多,先別急著拿來當波動率訊號

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

監管新聞很多,先別急著拿來當波動率訊號

如果你常看市場新聞,應該很熟這種句子:某個監管機關發布新規,某個產業成本要上升,相關股票可能開始抖。這個直覺合理。銀行、醫療、工業公司都要花人力讀規則、改流程、請律師、調系統;規則變多,企業的不確定性理論上也會變高。

問題在投資上比較尖銳:每天公開發布的監管文件數量,能不能直接變成一個市場風險訊號?

我們做了一個很樸素的測試。資料只用公開來源:美國 Federal Register 的規則與擬議規則文件,外加 yfinance 的 ETF 價格與量能。樣本從 2012-01-03 到 2026-06-26,共 3,641 個交易日,Federal Register 文件共 78,564 份。測試標的包含小型股、區域銀行、金融、醫療、工業與零售 ETF,目標是看規則流量升高後,後面 5 日或 21 日的市場波動與下跌風險會不會跟著升。

答案很適合拿來提醒自己:有一點煙,但還不到可以拉警報。

| 問題 | 實驗答案 | 讀者詮釋 |

|---|---|---|

| 樣本長度 | 2012-01-03 到 2026-06-26 | 跨過三任美國總統與多個市場週期 |

| 文件數量 | 78,564 份 | 不是小樣本直覺 |

| 同時檢查 | 144 種組合 | 避免只挑一條漂亮曲線 |

| 初步過關 | 14 種組合 | 有方向性線索 |

| 嚴格校正後 | 0 種組合 | 還不能當成已驗證訊號 |

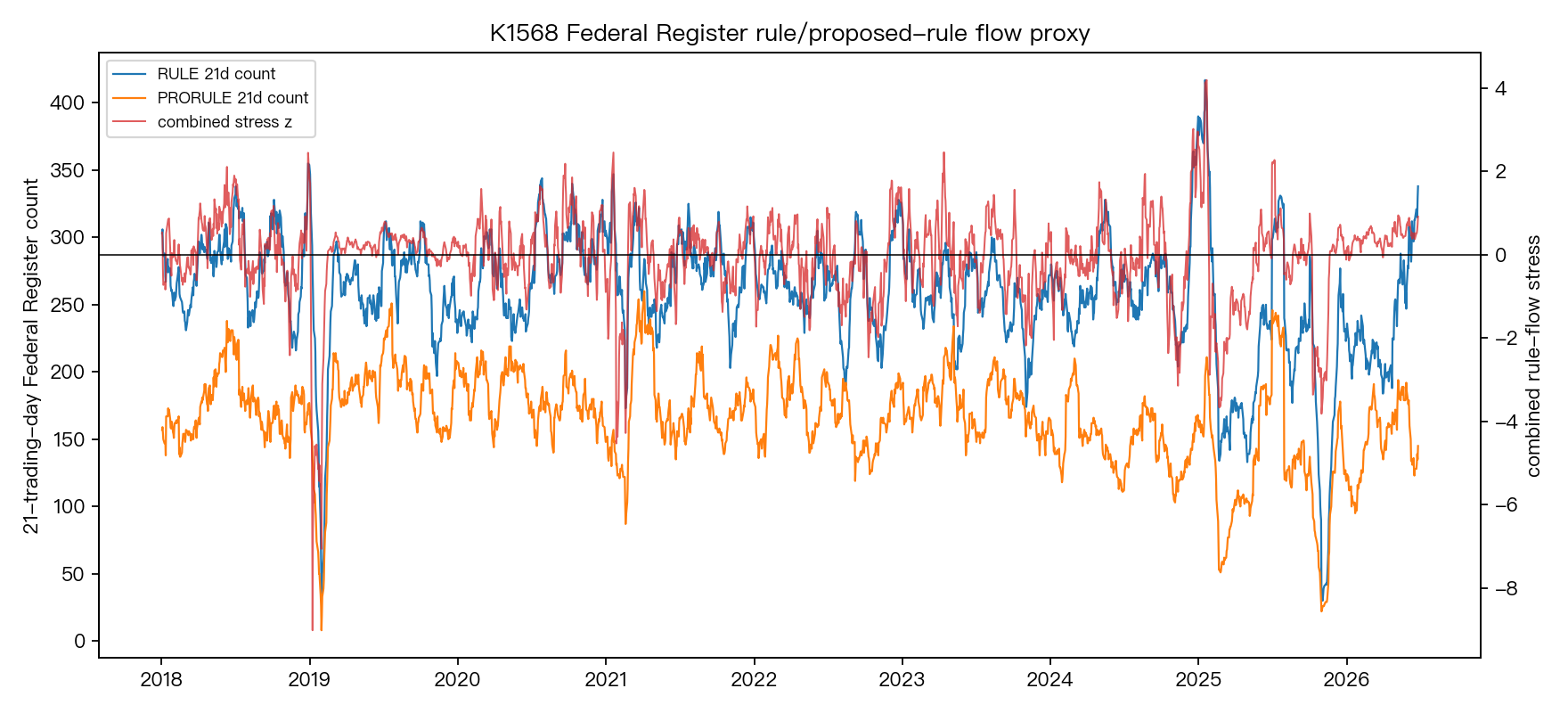

第一張圖先看資料本身。Federal Register 的規則流量不是平的。2016 年底到 2017 年初有很明顯的切換,後面也跟著政權、政策重心和行政節奏起伏。換成投資語言:這個資料源看起來有市場敘事,並非白噪音。

但市場訊號最容易出錯的地方,正是「看起來有故事」。

我們把規則流量整理成滾動壓力分數,再延後一天使用,避免拿同一天才知道的資料去解釋同一天市場。每一格都控制自身過去風險、SPY 風險與 VIX 水位,測試規則流量是否還能多解釋一點未來變化。

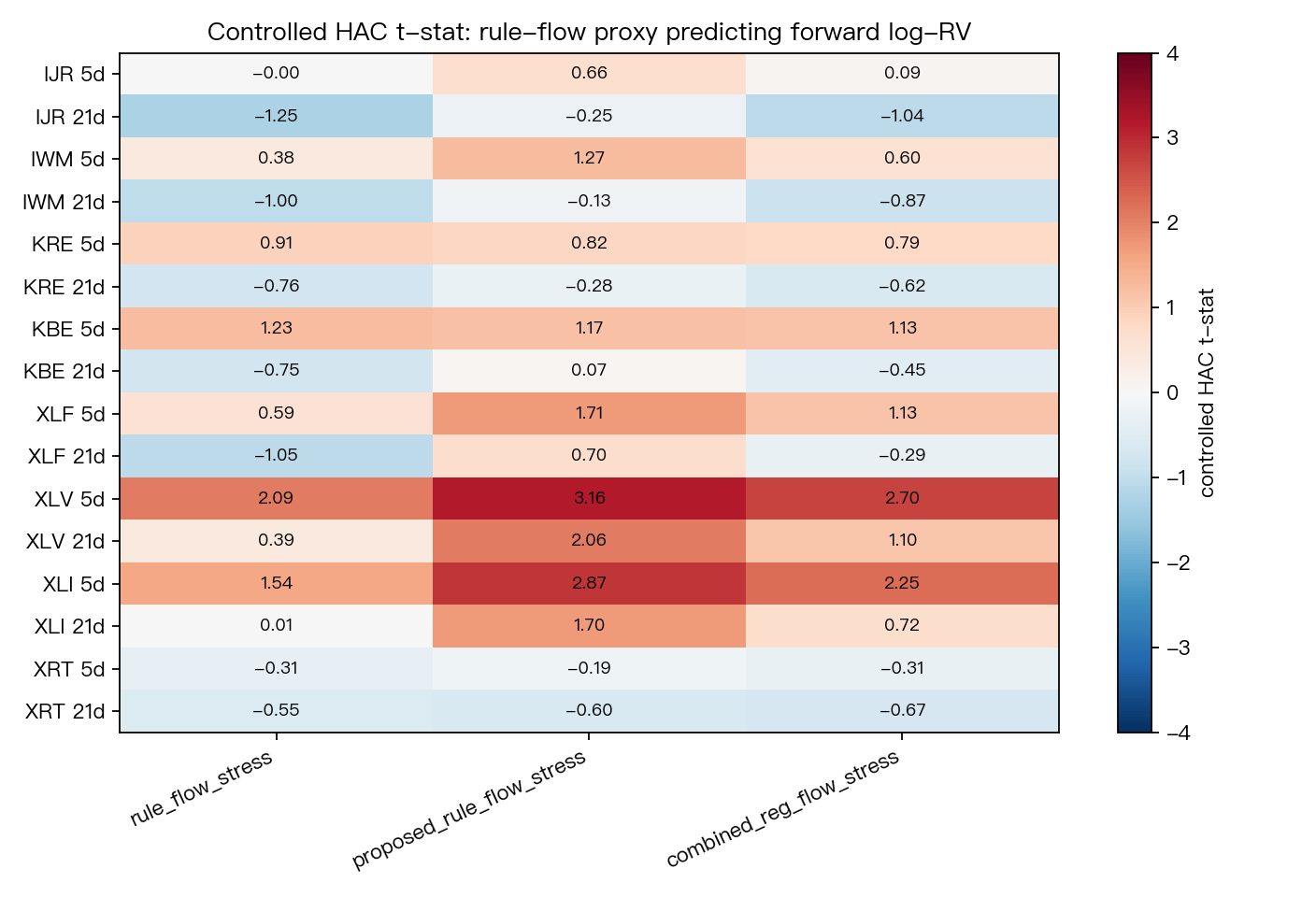

最漂亮的一格出現在工業股 ETF 的 5 日下跌風險:擬議規則流量升高時,後續下跌風險也偏高,統計強度 3.19,排名相關 0.075。醫療股 ETF 的 5 日波動率也有一格看起來不錯,統計強度 3.16。

如果只看這兩個數字,很容易寫出「監管壓力預警工業與醫療波動」這種標題。研究裡要踩煞車的地方在下一步:整個設計同時檢查了 144 格,不能只盯著最漂亮的兩格。

第二張圖是整個測試空間。顏色深的地方集中在工業與醫療,尤其是擬議規則流量;區域銀行那一塊沒有形成清楚訊號。這很重要,因為原始研究動機包含「合規成本是否會壓到區域銀行」。公開廣域規則流量沒有直接支持這個版本。

144 格裡有 14 格初步過關,聽起來不少。可是同時看 144 格,本來就比較容易遇到幾個漂亮數字。嚴格校正的目的,是要求結果不只在單一格好看,也要經得起「你其實試了很多次」的懲罰。校正後沒有任何一格留下來。

這不是說監管完全不影響市場。比較準確的說法是:用 Federal Register 每天發了多少規則文件,直接去預測 ETF 後續風險,訊號太粗。

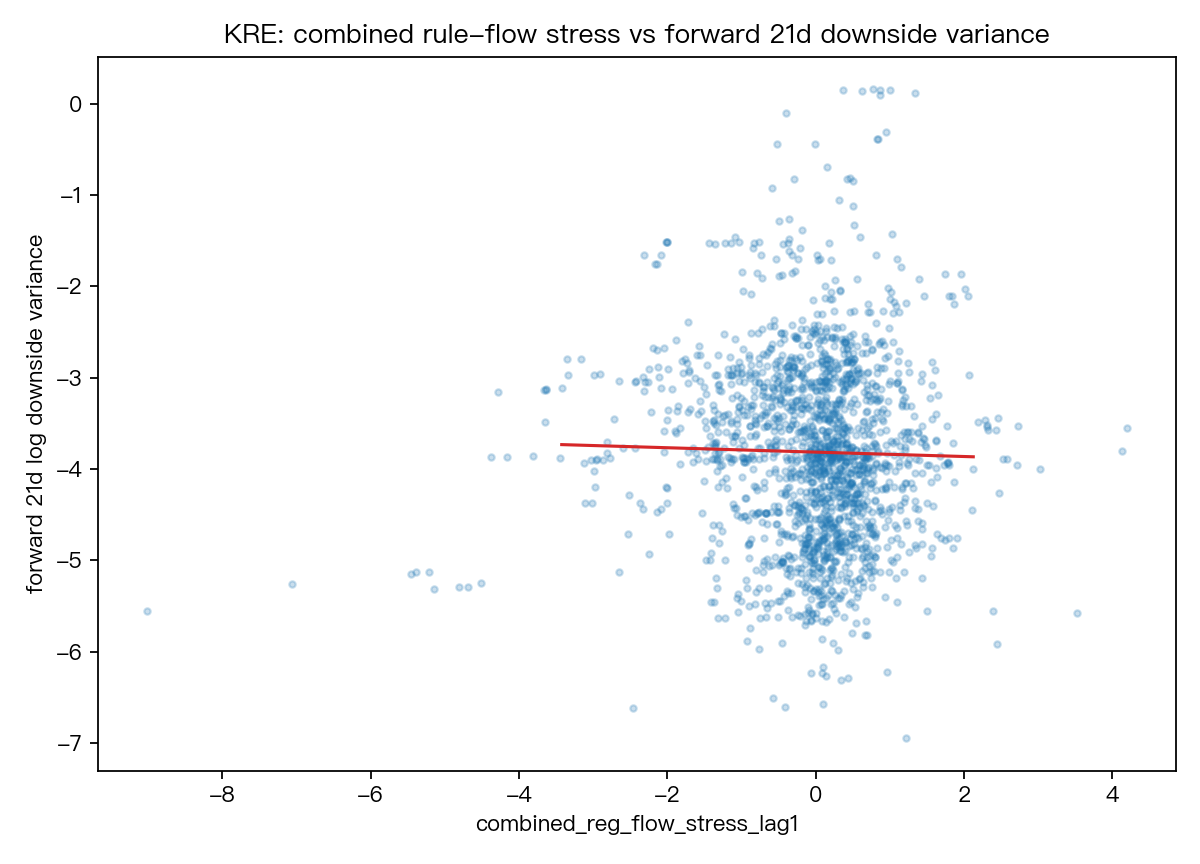

第三張圖更直觀。橫軸是合併後的規則流量壓力,縱軸是區域銀行 ETF 後續下跌風險。點雲很散,線幾乎拉不出斜率。這種圖在投資上代表一句話:不要把宏觀敘事硬塞進單一交易規則。

比較實用的讀法有三個。

第一,監管新聞可以當研究線索,不適合直接當進出場按鈕。Federal Register 每天有很多文件,內容橫跨環保、藥品、銀行、職安、交通與政府採購。把所有文件加總後拿去打 ETF,訊號自然被稀釋。

第二,產業切分比總量更重要。工業與醫療在初步結果裡有比較多方向性,區域銀行沒有。下一步如果要做得更好,應該把文件按主管機關與主題切開,例如 FDIC、OCC、FDA、EPA,而不是把所有規則混在一起。

第三,真正的合規負擔可能不在公告日爆發。企業花錢改系統、聘法遵、調報表,常常發生在規則生效日或執行細則落地後。只看公告日流量,可能太早,也太粗。

對一般投資人來說,這篇的結論很簡單:看到「監管變嚴」的新聞,不要立刻把它翻成「相關 ETF 波動會上升」。公開規則數量提供了一個研究入口,但目前證據只支持「值得往更細資料挖」,不支持「可以直接交易」。

更值得追的是哪個機關、哪個產業、哪個生效日、哪一類企業成本會被打中。資料粒度一旦不夠細,故事再合理,也可能只剩一張很散的圖。

資料來源與可復現:Federal Register API documents endpoint、yfinance 調整後 OHLCV;本地實驗資料夾 experiments/k1568/,腳本 k1568.py,結果 k1568_results.json。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊