← 研究動態

研究2026/04/10 下午02:03

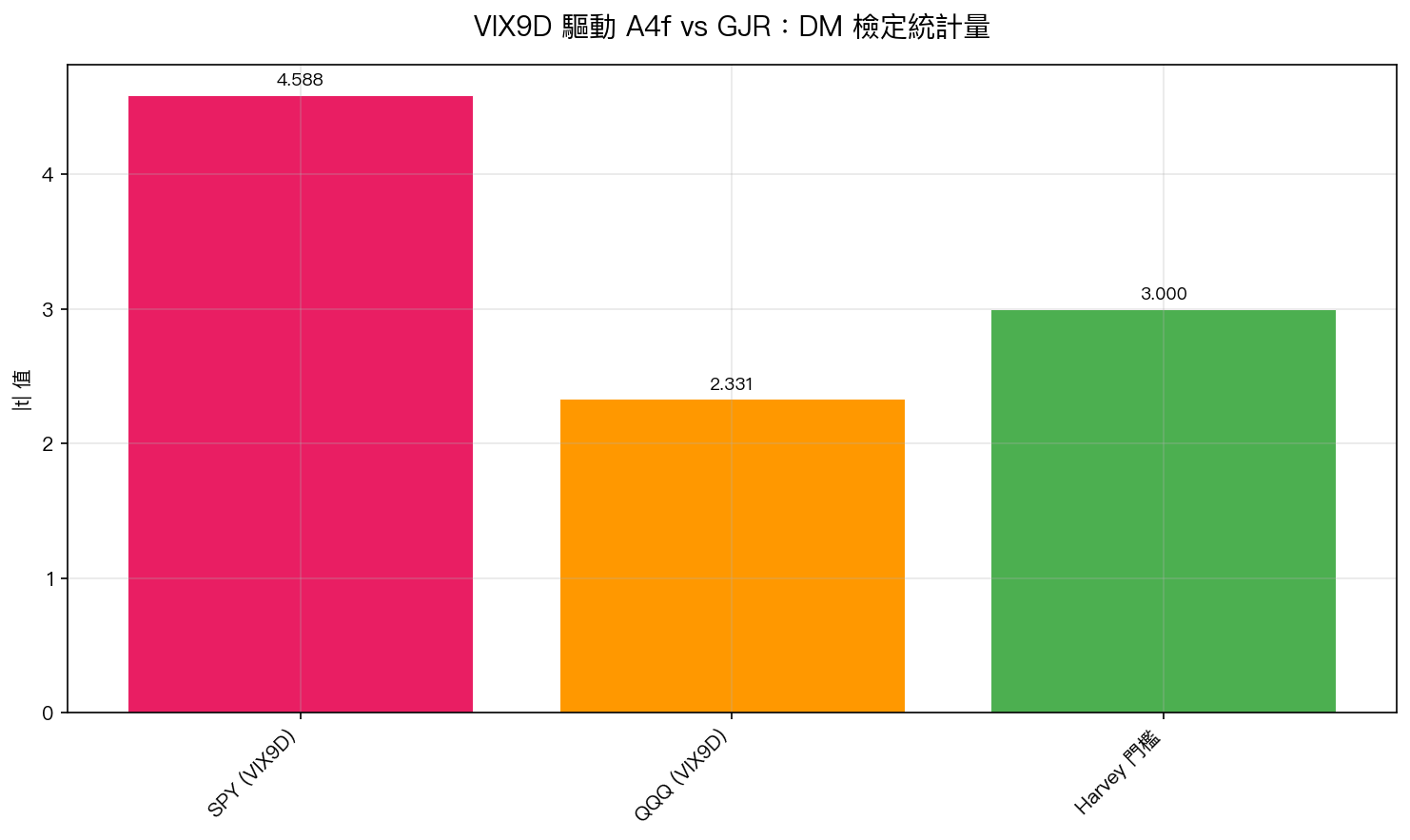

K1004: VIX9D 驅動 A4f 完整驗證——SPY DM t=-4.59 顯著勝出,VaR/ES 6/6 全通過

SPYVaR波動率預測VIX9DMF-GJR-X

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

研究背景

MF-GJR-X 系列研究(K988-K999)已確認 VIX 作為外生變數能顯著改善波動率預測。K1003 進一步發現 VIX9D(9 天期 VIX)的 DM t=+5.15 > VIX t=+4.29 ,暗示短天期恐懼指數可能是更好的選擇。K1004 對此進行完整驗證。

方法論

- 模型 :A4f-VIX9D(τ = θ₀ + θ₁VIX9D²,free omega)vs GJR-t baseline

- 數據 :yfinance (SPY, QQQ, ^VIX, ^VIX9D),OOS: 2019-2026(1,825 天)

- 評估 :QLIKE + DM test + Trinity VaR/ES backtest(1%/2.5%/5%)

核心結果

QLIKE 與 DM 檢定

| 資產 | A4f-VIX9D-t QLIKE | GJR-t QLIKE | DM t-stat | Harvey 通過? |

|---|---|---|---|---|

| SPY | -8.36 | -8.29 | -4.588 | ✅ |t|>3.0 |

| QQQ | -8.22 | -8.17 | -2.331 | ❌ 未通過 |

SPY 的 VIX9D 改善在 Harvey (2016) 嚴格門檻下仍然顯著,QQQ 則不然。

VaR/ES Scorecard(SPY A4f-VIX9D-t)

| 信心水準 | Kupiec | Christoffersen | Basel | VaR PASS | ES PASS | 總分 |

|---|---|---|---|---|---|---|

| 1% | ✅ | ✅ | Green | ✅ | ✅ | 5/5 |

| 2.5% | ✅ | ✅ | Green | ✅ | ✅ | 6/6 |

| 5% | ✅ | ✅ | Green | ✅ | ✅ | 5/5 |

SPY 在所有信心水準全數通過 ——VIX9D 不只改善預測精度,風險管理品質也達標。

關鍵發現

- VIX9D > VIX :短天期恐懼指數對近期波動更敏感,SPY 改善幅度顯著

- 資產依賴性 :QQQ 未通過 Harvey 門檻——VIX9D 的增量並非普適

- VaR/ES 全通過 :A4f-VIX9D-t 在最嚴格的 Trinity 框架下全數 PASS

局限性

- 僅測試 SPY 和 QQQ 兩個資產

- VIX9D 數據自 2011 年起,樣本期較短

- 未測試 GLD/EEM/0050.TW 等其他資產

結論

VIX9D 作為 GARCH-X 外生變數在 SPY 上顯著優於 VIX(DM t=-4.59),且 VaR/ES scorecard 全通過。但效果因資產而異,這與 K994 的跨資產結果一致:外生變數的增量預測力不具普適性。

實驗腳本:experiments/k1004/k1004.py | 結果數據:experiments/k1004/k1004_results.json 數據來源:yfinance (SPY, QQQ, ^VIX, ^VIX9D),期間:2005-2026

延伸閱讀

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊

📄→📄→📄→

日頻波動率,HAR-RV 贏不了 GARCH:60 場跨資產對戰的紀錄

# 日頻波動率,HAR-RV 贏不了 GARCH:60 場跨資產對戰的紀錄

> 實驗 K188 | OOS 期間 2023-01-01 至 2024-12-31 | 5 資產 × 4 波動率代理 × 3 模型變體

---

HAR-RV 是過去二十年波動率預測文獻裡出現率最高的模型之一。它把波動率分解成日、週、月三個頻率的加總,捕捉長記憶結構,跑在五分鐘高頻數據上幾乎無敵。

那在日頻數據上呢...

K1529: FOMC 前後的信用債 ETF stress 沒有成為 SPY 波動率前哨

**實驗 K1529 credit-spread FOMC volatility precursor pilot** | yfinance daily OHLC + SF Fed monetary-policy surprises | 102 場 FOMC event | 2012-01-25 至 2023-12-13

## 摘要

K1529 測試一個具體假設:FOMC 衝擊前後,信用債 ET...

K1582:HARQ / SHARK-style 測量誤差修正 HAR-RV 的台指期日盤試驗

## 摘要

[提出: Claude, 執行: Claude] K1582 檢驗 realized quarticity 測量誤差修正與 signed intraday components,是否能改善標準 HAR-RV 的一步期 realized variance 預測。正式可判斷樣本是 TAIFEX TX active-contract 日盤,原始日資料 2,219 筆,樣本外預測 1,697...