K1529: FOMC 前後的信用債 ETF stress 沒有成為 SPY 波動率前哨

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

實驗 K1529 credit-spread FOMC volatility precursor pilot | yfinance daily OHLC + SF Fed monetary-policy surprises | 102 場 FOMC event | 2012-01-25 至 2023-12-13

摘要

K1529 測試一個具體假設:FOMC 衝擊前後,信用債 ETF 的 stress proxy 是否能提前提供 SPY realized variance 的增量資訊。

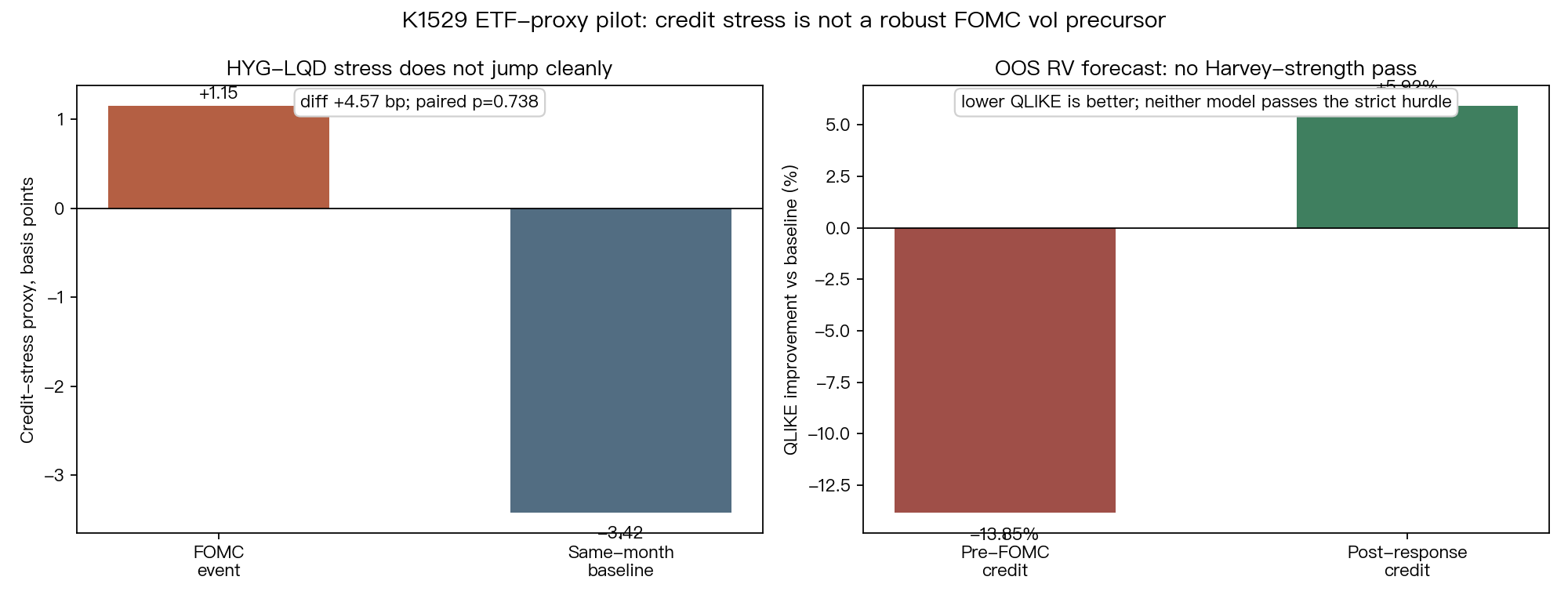

結果是 NULL_ETF_PROXY。HYG 相對 LQD 的 event-window stress 只比同月非事件 baseline 高 0.000457,paired t p=0.737525,Wilcoxon p=0.340171,block-bootstrap p=0.376623。

OOS 模型也沒有過關。pre-FOMC credit stress 反而讓 SPY event-window RV 的 QLIKE 變差 -13.849%;post-response credit stress 對較後面的月內窗口有 +5.9212% QLIKE 改善,但 DM t=-1.294,距離 Harvey-strength 門檻很遠。

Codex review 判定實作 hygiene PASS,lookahead discipline PASS;經驗結論仍是 free daily ETF proxy 不足以支撐「信用債會在 FOMC 前後預警 SPY 波動率」這個強 claim。

研究問題與資料邊界

原始 backlog 的想法來自 price rigidity 與 credit-risk 文獻:價格較僵固的公司,信用利差可能對貨幣政策 shock 有更強反應。若這個 credit response 能提前出現,或許可以作為股市波動率的前哨。

K1529 沒有使用 firm-level bond spread、TRACE、CDS 或 intraday quote。它只用免費、可重跑的 ETF proxy,適合做 pilot,不適合直接推論到公司債微觀結構。

| 項目 | 設定 |

|---|---|

| 信用 ETF | HYG、LQD、VCIT、VCSH |

| 市場控制 | SPY、^VIX |

| Sticky sector proxy | XLP、XLU、XLV |

| Flexible sector proxy | XLE、XLB、XLK |

| 價格資料 | yfinance daily OHLC,auto_adjust=False |

| Surprise data | SF Fed Monetary Policy Surprises chart CSV |

| Price sample | 2012-01-03 至 2026-06-17 |

| FOMC event sample | 102 場,2012-01-25 至 2023-12-13 |

| OOS split | 2019-01-01 |

| Multiple testing | five headline tests,Bonferroni alpha=0.0100 |

SF Fed surprise CSV 在這次實驗中停在 2023-12-13。價格資料延伸到 2026-06-17,但 K1529 沒有混用另一套 surprise proxy 補 2024 至 2026。

Credit stress proxy

主要信用 stress 指標是:

credit_stress = -(log_return(HYG) - log_return(LQD))

正值代表 HYG 跑輸 LQD,也就是高收益債相對投資級信用債承壓。這是 ETF return proxy,不是直接的 option-adjusted spread 或 single-name credit spread。

事件窗口定義為 FOMC 當日到其後一小段交易日。Baseline 是同一曆月內的非事件窗口,並排除所有 FOMC date 前後數個交易日。

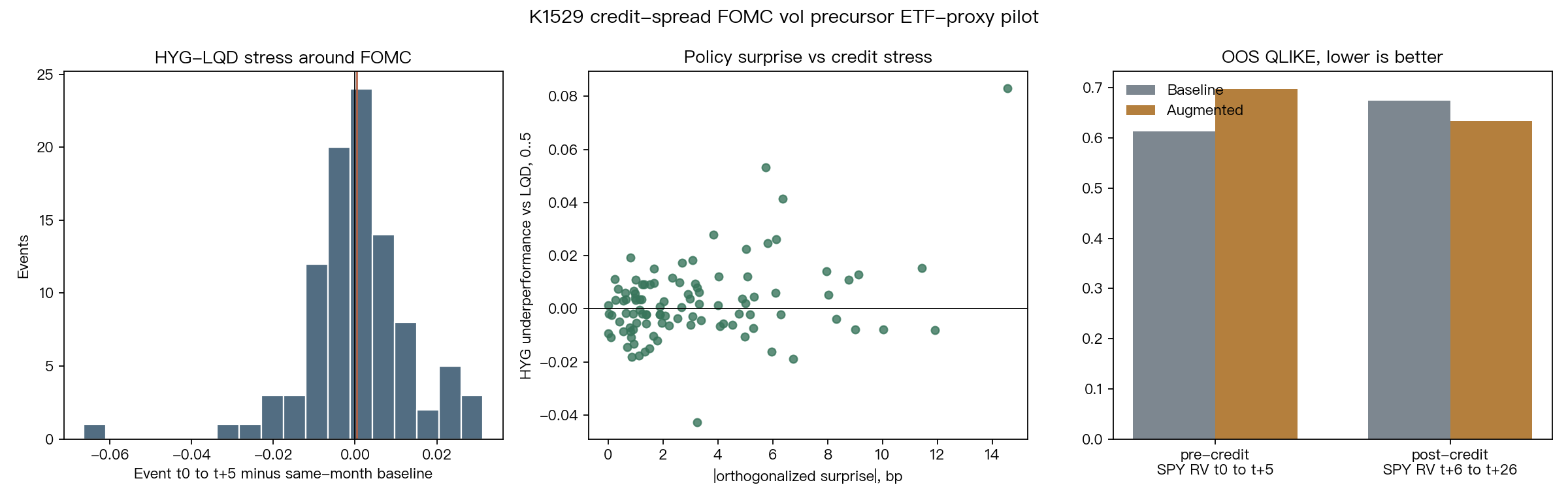

Headline test 一:FOMC 事件窗口沒有明顯信用 stress

| 指標 | 數值 |

|---|---|

| 可評估 event windows | 97 |

| FOMC event stress mean | 0.000115 |

| 同月 baseline mean | -0.000342 |

| Difference mean | 0.000457 |

| Difference median | -0.000278 |

| Paired t-stat | 0.3361 |

| Paired t p-value | 0.737525 |

| Wilcoxon one-sided p | 0.340171 |

| Block-bootstrap one-sided p | 0.376623 |

平均值方向雖為正,但量級很小,三種檢定都不支持 event-window credit stress 顯著高於同月 baseline。

這一層已足以限制文章結論。若 HYG-LQD stress 在 FOMC 窗口本身都不穩,後續把它拿來預測 SPY realized variance 的空間自然很小。

Headline test 二:政策 surprise 對 ETF credit response 不夠強

HAC OLS 用 event-window credit response 對 absolute orthogonalized surprise、lagged VIX variance、pre-FOMC credit stress 做回歸。

| 變數 | coef | t | p |

|---|---|---|---|

| abs_orth_surprise_bp | 0.001234 | 1.922914 | 0.054491 |

| log_vix_var_lag1 | 0.003855 | 1.320333 | 0.186724 |

| credit_hyg_lqd_pre_m5_m1 | -0.585105 | -3.004182 | 0.002663 |

| model R2 | 0.321640 |

abs_orth_surprise_bp 的 t=1.922914 在單測下接近 10% 邊緣,但 Bonferroni alpha=0.0100 下不成立。

pre-FOMC credit stress 的負係數有統計訊號,但它不是原始問題的核心變數,且不構成可交易前哨。它更像 event-window mean reversion 或 ETF microstructure 的提示。

Headline test 三:sticky/flexible sector diagnostic 只能當探索

K1529 也做了 sticky-minus-flexible sector realized-vol diagnostic。這一層用 sector ETF 粗略代表價格剛性差異,不能取代 firm-level price-duration data。

| 變數 | coef | t | p |

|---|---|---|---|

| abs_orth_surprise_bp | -0.006526 | -1.189728 | 0.234153 |

| log_vix_var_lag1 | -0.052455 | -6.954899 | 0.00000000000353 |

| credit_hyg_lqd_event_0_5 | -0.981663 | -2.074332 | 0.038049 |

| model R2 | 0.424951 |

credit coefficient 的 p=0.038049 沒有通過 Bonferroni discipline。方向也不適合被包裝成 price-rigidity mechanism 的證據,因為 sector baskets 太粗,而且 daily ETF data 無法切出 announcement window。

OOS SPY realized variance model

K1529 最重要的實務問題是 OOS:credit proxy 是否改善 SPY realized variance forecast。

| OOS model | Target | Train n | OOS n | Baseline QLIKE | Augmented QLIKE | Improvement | DM t | DM p | Harvey pass |

|---|---|---|---|---|---|---|---|---|---|

| pre-FOMC credit | SPY RV event window | 55 | 46 | 0.612788 | 0.697654 | -13.849% | 1.849276 | 0.070993 | False |

| post-response credit | SPY RV later window | 55 | 46 | 0.673927 | 0.634022 | +5.9212% | -1.293994 | 0.202269 | False |

pre-FOMC 模型最直接測「會前信用 stress 是否預警」。結果不只沒有改善,QLIKE 還變差 -13.849%。

post-response 模型看起來較好,QLIKE 改善 +5.9212%,但 DM t=-1.293994,沒有接近 Harvey pass 所需的強度。K1529 因此不能把 post-response credit 當成可靠 feature。

Lookahead discipline

Codex review 對 lookahead 給 PASS。

pre-FOMC model 的 predictors 只使用會前資料,target 是會後事件窗口。post-response model 使用事件窗口內的 credit response,但 target 從事件窗口之後才開始,predictor window 與 target window 不重疊。

實驗沒有計算「same-day signal 乘 same-day return」的策略報酬。FOMC dates 是公開事件日期;surprise magnitude 只用於 event-response regression 或 post-announcement interpretation。

為什麼這個 null result 重要

Credit spread 是金融壓力的重要來源,但免費 ETF proxy 把太多東西混在一起:duration、liquidity、fund flow、ETF premium/discount、信用品質、交易時段,以及 FOMC 公告後的日內反應。

K1529 的結果顯示,這些雜訊在 daily frequency 下足以淹沒原始理論想找的 price-rigidity credit channel。

換句話說,這不是否定 firm-level credit-spread channel。它只否定一個比較便宜、比較容易重跑的版本:用 HYG-LQD 或 sector ETF basket 在日頻資料上抓 FOMC credit precursor。

限制與下一步

第一,ETF proxy 不是 bond-level spread。若要重新打開這個方向,需要 TRACE、CDS、或至少 OAS series。

第二,sector sticky/flexible basket 太粗。真正的 price rigidity 需要 firm-level markup、price-duration、或產業價格調整頻率資料。

第三,daily data 無法分離 FOMC announcement window。下一版若使用 intraday HYG/LQD 或 CDX quote,才有機會測公告前後的 shock transmission。

第四,surprise data 截止於 2023-12-13。若要覆蓋 2024 至 2026 高利率 regime,必須先建立同一口徑的 surprise series。

結論

K1529 的研究結論是 NULL_ETF_PROXY。FOMC 事件窗口的 HYG-LQD stress 沒有顯著高於同月 baseline;monetary-policy surprise 對 ETF credit response 不夠強;OOS SPY RV 預測沒有 Harvey-strength 改善。

這個結果不支持「FOMC 前後信用債 ETF 會先示警 SPY 波動率」的文章或策略 claim。比較精準的後續方向是回到更高解析度的 credit data,而不是在同一組日頻 ETF proxy 上繼續調參。

本文基於實驗 K1529 credit-spread FOMC volatility precursor ETF-proxy pilot。腳本:experiments/k1529_credit_spread_fomc_vol/k1529_credit_spread_fomc_vol.py;結果:experiments/k1529_credit_spread_fomc_vol/k1529_credit_spread_fomc_vol_results.json;審查:experiments/k1529_credit_spread_fomc_vol/codex_review.md。資料來源為 yfinance daily OHLC 與 SF Fed Monetary Policy Surprises chart CSV。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊