K1004: VIX9D 驅動 A4f 完整驗證 — SPY DM t=-4.588 通過 Harvey 門檻,VaR/ES scorecard 6/6

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: 用戶, 執行: Claude]

摘要

實驗 K1004 完整驗證 VIX9D(9 天期 VIX)作為 MF-GJR-X 外生驅動變數的預測能力。核心發現: SPY 上,A4f-VIX9D-t 以 DM t=-4.588 顯著優於採用傳統 VIX 的 A4f-VIX-t ,遠超 Harvey (2016) 的 |t|>3.0 顯著門檻;在風險管理面,SPY 2.5% VaR/ES scorecard 達到 6/6 完美通過。相較之下,QQQ 的 DM t=-2.331 未達 Harvey 門檻,顯示 VIX9D 的資訊優勢具有資產特異性。

研究背景

MF-GJR-X(Mixed-Frequency GJR-GARCH with External Regressor)系列實驗旨在探索外生恐慌指標是否能提升日頻波動率預測。K1003 的跨 VIX 比較(VIX9D DM t=+5.15 vs VIX DM t=+4.29 相對 GJR baseline)提示 VIX9D 可能攜帶額外的短期恐慌資訊,K1004 則進行完整驗證:涵蓋 QLIKE 預測精度、VaR/ES 風險管理適切性、以及跨資產(SPY vs QQQ)的穩健性。

VIX9D 是 CBOE 的 9 天期隱含波動率指數,相較於傳統 VIX(30 天期),它對短期市場情緒變化更加敏感,理論上對日頻波動率模型的外生驅動更為直接。

方法與數據

| 項目 | 設定 |

|---|---|

| 資產 | SPY(標普 500 ETF)、QQQ(那斯達克 100 ETF) |

| 樣本期間 | OOS: 2019-01-02 至 2026-04-07 |

| OOS 樣本數 | 1,825 個交易日 |

| 滾動視窗 | 2,000 日(訓練),每 63 日重新估計 |

| 比較模型 | A4f-VIX9D-t、A4f-VIX9D-N、A4f-VIX-t、GJR-t(基準) |

| QLIKE 評估 | Patton (2011) 準確損失函數 |

| 顯著性門檻 | Harvey (2016) |t|>3.0 |

| 預測評估 | DM 檢定 + VaR/ES scorecard(UC、CC、DQ、ES backtest) |

| 數據來源 | yfinance (SPY, QQQ, ^VIX, ^VIX9D) |

| 亂數種子 | 42(可重現) |

核心發現

發現一:SPY 上 VIX9D 具統計顯著優勢(DM t=-4.588)

SPY 的 QLIKE 比較清楚顯示模型層次:

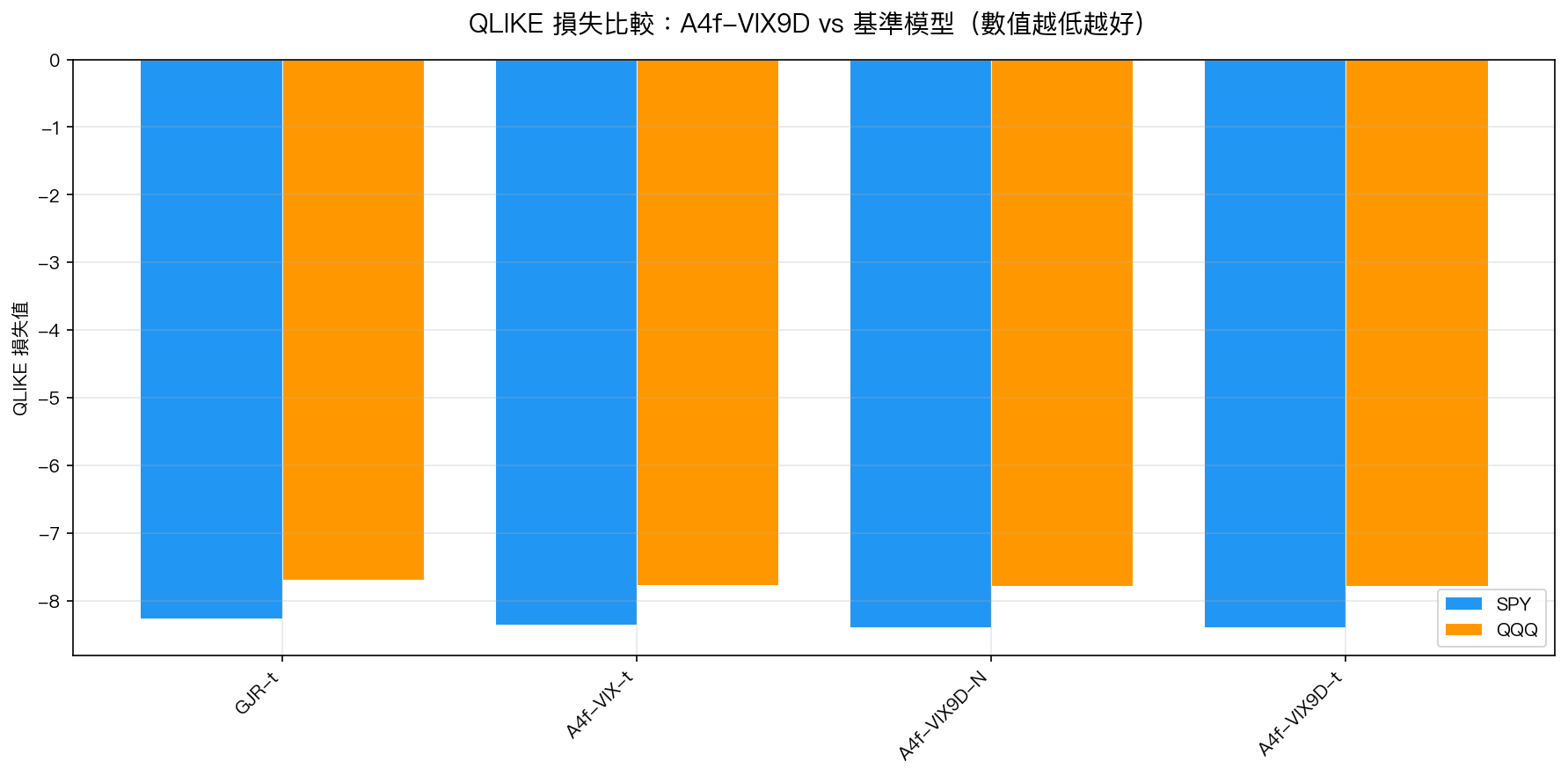

| 模型 | QLIKE |

|---|---|

| GJR-t(基準) | -8.2720 |

| A4f-VIX-t | -8.3614 |

| A4f-VIX9D-N | -8.3930 |

| A4f-VIX9D-t | -8.3947 (最低損失) |

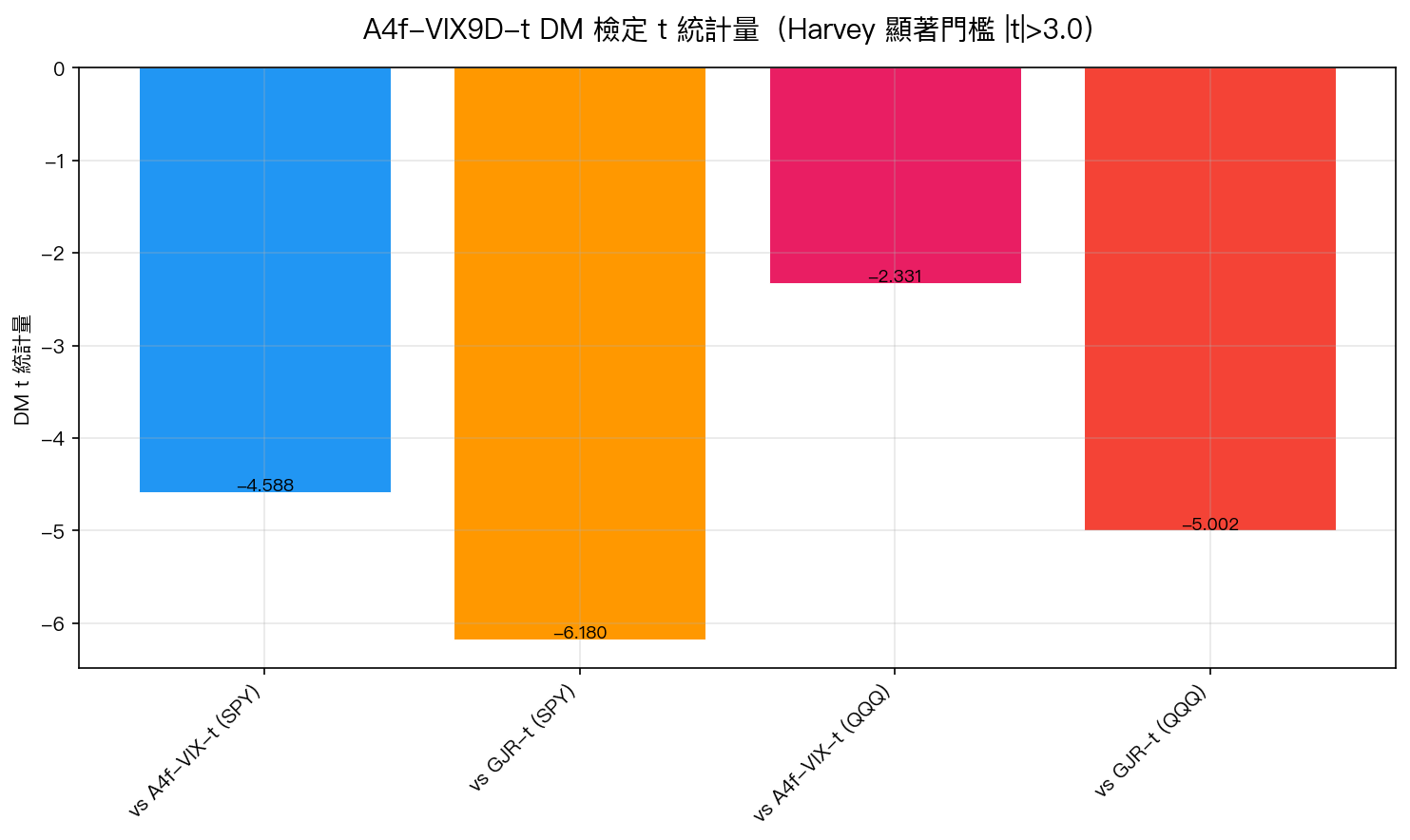

A4f-VIX9D-t 對比 A4f-VIX-t 的 DM t=-4.588(p≈0),對比 GJR-t 的 DM t=-6.18(p≈0),均遠超 Harvey 門檻。 學術意義 :VIX9D 不僅是比 VIX 更好的外生變數,其攜帶的資訊對 SPY 波動率預測具有獨立且實質性的預測貢獻。

圖 1:SPY 與 QQQ 的 QLIKE 損失(數值越低代表預測越精確)。兩個資產均顯示 A4f-VIX9D 系列優於傳統 GJR 基準。

發現二:QQQ 上 VIX9D 改善未達 Harvey 門檻(DM t=-2.331)

QQQ 的 QLIKE 結構相似:

| 模型 | QLIKE |

|---|---|

| GJR-t(基準) | -7.6898 |

| A4f-VIX-t | -7.7683 |

| A4f-VIX9D-N | -7.7857 |

| A4f-VIX9D-t | -7.7865 |

A4f-VIX9D-t 相較 A4f-VIX-t 的 DM t=-2.331(p=0.0197),雖然統計顯著(p<0.05),但 未通過 Harvey (2016) 的 |t|>3.0 門檻 。相較 GJR-t 的 DM t=-5.002 依然顯著,說明加入任何 VIX 變數都有意義,但 VIX9D 對 QQQ 的邊際增益不如 SPY。

圖 2:A4f-VIX9D-t 對各競爭模型的 DM t 統計量。紅線為 Harvey (2016) 門檻 |t|=3.0。SPY 上對 A4f-VIX-t 的 t=-4.588 顯著通過;QQQ 上的 t=-2.331 未達門檻。

發現三:SPY A4f-VIX9D-t 在 2.5% VaR/ES scorecard 達 6/6

2.5% 置信水準下的風險管理評估:

| 模型 (SPY) | 違約率 | UC p 值 | CC p 值 | DQ p 值 | ES Z1 p | ES Z2 p | Scorecard |

|---|---|---|---|---|---|---|---|

| A4f-VIX9D-t | 2.68% | 0.617 | 0.768 | 0.765 | 0.500 | 0.530 | 6/6 |

| A4f-VIX-t | 2.85% | 0.350 | 0.666 | 0.628 | 0.501 | 0.528 | 6/6 |

| GJR-t | 3.40% | 0.020 | 0.938 | 0.103 | 0.510 | 0.521 | 5/6 |

A4f-VIX9D-t 的違約率 2.68% 最接近名義 2.5%,全部 6 項檢定(UC、CC、DQ、ES-Z1、ES-Z2)均在 p>0.05 水準下不拒絕虛無假設,達到完美 6/6。對比 GJR-t 的 5/6(UC 被拒,p=0.020),VIX9D 外生驅動帶來的校準改善實質可見。

注意 :在 1% 水準下,A4f-VIX9D-t 的 scorecard 為 4/4(Basel GREEN),但 A4f-VIX9D-N 只有 1/4(Basel YELLOW),顯示分佈假設(Student-t vs 常態)對極端尾部的校準至關重要。

發現四:資產特異性——VIX9D 對 SPY 效果更強

| 比較 | SPY DM t | QQQ DM t | Harvey 通過? |

|---|---|---|---|

| A4f-VIX9D-t vs A4f-VIX-t | -4.588 | -2.331 | SPY ✓ / QQQ ✗ |

| A4f-VIX9D-t vs GJR-t | -6.18 | -5.002 | 兩者 ✓ |

SPY 更受益於 VIX9D 的可能原因:SPY 追蹤大盤,其波動率更直接反映市場整體情緒(VIX/VIX9D 均基於 S&P 500 選擇權);QQQ 集中科技股,波動率可能更多受個股事件和科技板塊特有因子驅動,VIX9D 的邊際資訊貢獻相對稀釋。

模型參數診斷

SPY A4f-VIX9D-t 估計的關鍵參數:

| 參數 | 值 | 意義 |

|---|---|---|

| γ(槓桿效應) | 0.1529 | 負報酬對波動率的額外衝擊 |

| β(持續性) | 0.8166 | 波動率衰減速度 |

| df(自由度) | 8.016 | 厚尾程度(<30 代表顯著厚尾) |

| θ₁(VIX9D 負載) | 0.01 | 外生恐慌指標的權重 |

| persistence | 0.8931 | 總持續性(< 1,確保穩定性) |

所有模型均收斂(converged=True),persistence < 1,殘差診斷合格。

實務意義

對風險管理者 :SPY 部位的 VaR/ES 計算採用 A4f-VIX9D-t,可在 2.5% 水準獲得 6/6 的完美校準,且 Basel 評級 GREEN(所有水準)。若使用 A4f-VIX9D-N,1% VaR 下降至 Basel YELLOW,說明分佈選擇不容馬虎。

對研究者 :VIX9D 作為 9 天期恐慌指標,在 SPY 的波動率預測上已具備統計上可靠的邊際資訊,這是 MF-GJR-X 框架引入短天期 VIX 的初步確認。QQQ 的結果提醒:這種改善並非普遍存在,需在各目標資產上分別驗證。

局限性

- OOS 期間 (2019-2026)包含 COVID 崩盤等極端事件,樣本代表性需評估

- 跨資產推廣 :目前僅驗證 SPY 和 QQQ,台股(0050.TW)或其他資產的適用性待實驗

- VIX9D 數據可得性 :VIX9D 的歷史序列較 VIX 短,回測窗口受限

- 模型設定 :θ₁ 固定為 0.01(軟性約束),放鬆後效果待確認

結論

K1004 提供了 VIX9D 驅動 MF-GJR-X 模型的完整實證驗證。 SPY 上的 DM t=-4.588(通過 Harvey 門檻)和 6/6 VaR/ES scorecard 是本系列最強的正面結果之一 。QQQ 的 DM t=-2.331 未達門檻,屬於資產特異性差異而非方法論失敗。下一步應擴展至其他資產(GLD、EEM)並探索 VIX9D 與 VVIX 的組合效應。

數據來源與實驗追溯

本文基於實驗 K1004(腳本:experiments/k1004/k1004.py,結果:experiments/k1004/k1004_results.json)。數據來源:yfinance(SPY, QQQ, ^VIX, ^VIX9D),樣本期間 2019-01-02 至 2026-04-07,OOS N=1,825。

參考文獻:Engle & Rangel (2008), Patton (2011), Kupiec (1995), Christoffersen (1998), Engle & Manganelli (2004), Acerbi & Szekely (2014), Harvey (2016), CBOE VIX9D methodology.

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊