同一個神經網路,換個對手就從贏 28% 變成輸 6%

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

同一個神經網路,換個對手就從贏 28% 變成輸 6%

風險值要回答一個很窄的問題:明天這檔 ETF 最壞會跌多少,才有 95% 的把握不會被跌破?銀行拿它算資本,基金拿它設停損。算錯了,不是多賠一點的問題,是整個風控假設垮掉。

我們拿了兩檔債券 ETF:TLT(美國長天期公債)和 HYG(高收益公司債)。從 2015 年 1 月到 2026 年 6 月 26 日,每一格比較都有 2,887 個交易日的成績可以對答案。

丟進去的模型是一個小型神經網路。它每天讀五個訊號(前一天的已實現波動、兩檔債券 ETF 的動能、信用利差變化、VIX),中間過兩層各 16 和 8 個神經元,直接輸出明天的風險值。每個月用當時看得到的所有歷史重新訓練一次。所有輸入都往前推一天,模型看不到今天的答案。

第一份成績單:贏,而且贏很多

先跟課本裡最老實的方法比。這個方法叫歷史模擬法:把過去一年的每日報酬排排站,找出最差的那 5% 落在哪,明天就用那個數字當警戒線。它不做任何模型假設,只是把歷史抄一遍。

用預測風險值的標準評分(pinball loss,數字越低越準)來看,神經網路四種情境全勝。

| 標的與信心水準 | 神經網路平均損失 | 歷史模擬法 | 誤差降低 | 巧合機率 |

|---|---|---|---|---|

| TLT,95% 風險值 | 0.00098793 | 0.00100396 | 1.60% | 0.700 |

| TLT,99% 風險值 | 0.00027314 | 0.00031517 | 13.34% | 0.302 |

| HYG,95% 風險值 | 0.00051282 | 0.00060068 | 14.63% | 0.033 |

| HYG,99% 風險值 | 0.00015667 | 0.00021957 | 28.65% | 0.016 |

在 HYG 這檔上,誤差降了 14.63% 和 28.65%,而且兩個都通過統計檢定(巧合機率低於 5%)。

這種結果寫成論文標題毫無難度:深度學習讓風險值誤差最多降低將近三成。表也有、檢定也過、樣本外也做滿十一年半。

第二份成績單:同一份預測,全輸

問題出在對手。

歷史模擬法固定回看過去一年,它不知道 VIX 在噴、不知道信用利差在擴大。它唯一的更新方式,是等壞事真的發生、進到那個視窗裡。神經網路吃五個即時訊號,贏它是應該的。這場比賽從一開始就不對等。

所以我們換一組對手:讓傳統模型也吃同樣五個訊號。分位數迴歸、HARQ、CAViaR,三個都是課本等級的老方法,資訊集跟神經網路完全一樣,重估頻率一樣,落後期規則一樣。三者逐日取損失的中位數,當成「認真調校過的傳統作法」這條基準線。

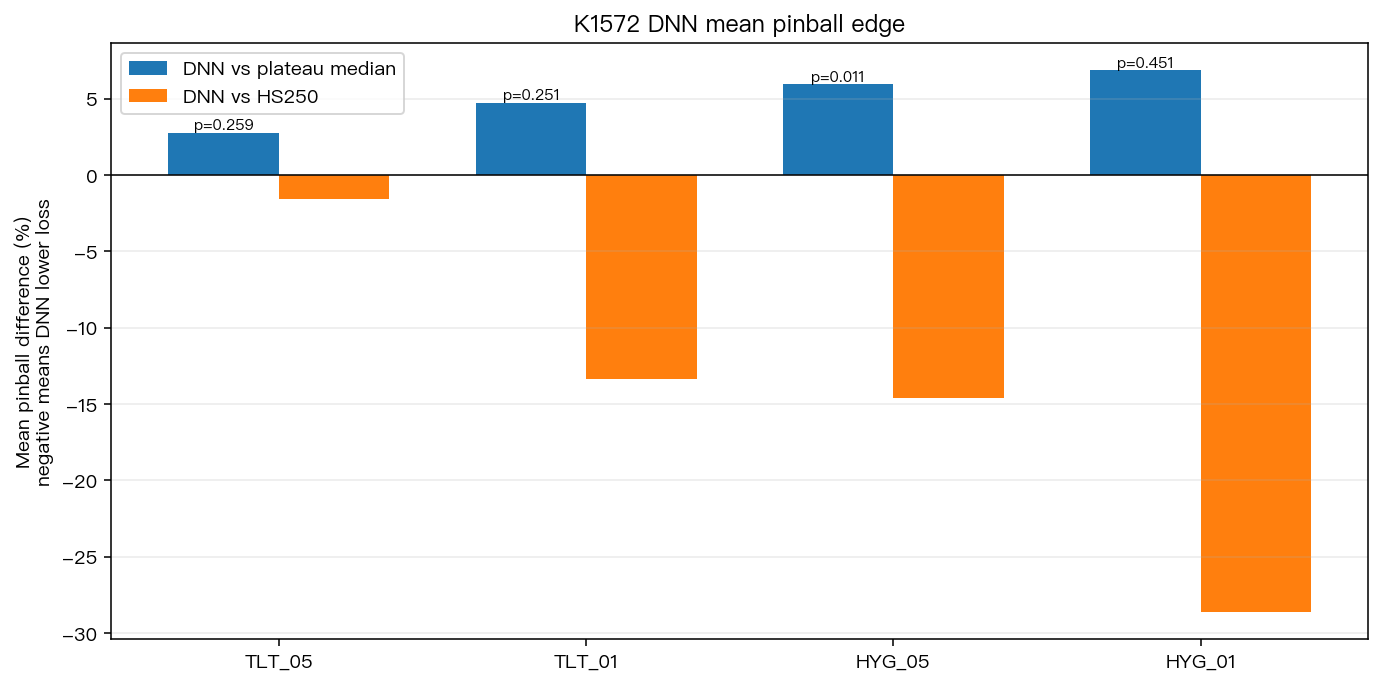

同一份神經網路預測,換這條線來比:

| 標的與信心水準 | 神經網路平均損失 | 傳統模型基準線 | 誤差變化 | 檢定值 t | 巧合機率 |

|---|---|---|---|---|---|

| TLT,95% 風險值 | 0.00098793 | 0.00096115 | 惡化 2.79% | +1.128 | 0.259 |

| TLT,99% 風險值 | 0.00027314 | 0.00026076 | 惡化 4.75% | +1.147 | 0.251 |

| HYG,95% 風險值 | 0.00051282 | 0.00048397 | 惡化 5.96% | +2.535 | 0.011 |

| HYG,99% 風險值 | 0.00015667 | 0.00014659 | 惡化 6.87% | +0.754 | 0.451 |

四種情境,神經網路全部落後,幅度從 2.79% 到 6.87%。

同一個模型、同一段十一年半、同一份逐日預測。從「誤差降低 28.65%」變成「誤差惡化 6.87%」,中間沒有任何一行程式碼被改過。被換掉的只有那條用來對照的線。

誠實的話得說完

先說我們不能主張的部分。四個落後的格子裡,只有 HYG 95% 那一格的檢定值站得住腳(統計檢定顯著(強度中上,統計值 2.535),巧合機率 0.011);另外三格的巧合機率都在 0.25 以上,統計上分不出勝負。

準確的講法是:這個神經網路對公平基準沒有帶來增量價值。它不是被打爆,它是白做了。多了一層非線性、多了幾百次訓練,換來的預測跟老方法在統計上分不出高下,四格的方向卻一致偏差。

也不能說神經網路一無是處。看 HYG 的 99% 風險值:實際跌破警戒線的天數,神經網路是 1.21%(目標值 1%),傳統模型分別是 0.66%、0.62%、0.69%。傳統模型太保守,警戒線畫得太低,Kupiec 檢定甚至拒絕了其中兩個的校準(分位數迴歸 0.049、HARQ 0.029;CAViaR 的 0.079 沒被拒絕)。神經網路在這一格的違規率反而最接近目標。

換句話說:損失分數上它輸,違規次數的校準上它比較誠實。兩個指標指向不同方向的時候,該做的是兩個都報,而不是挑對自己有利的那個寫進摘要。

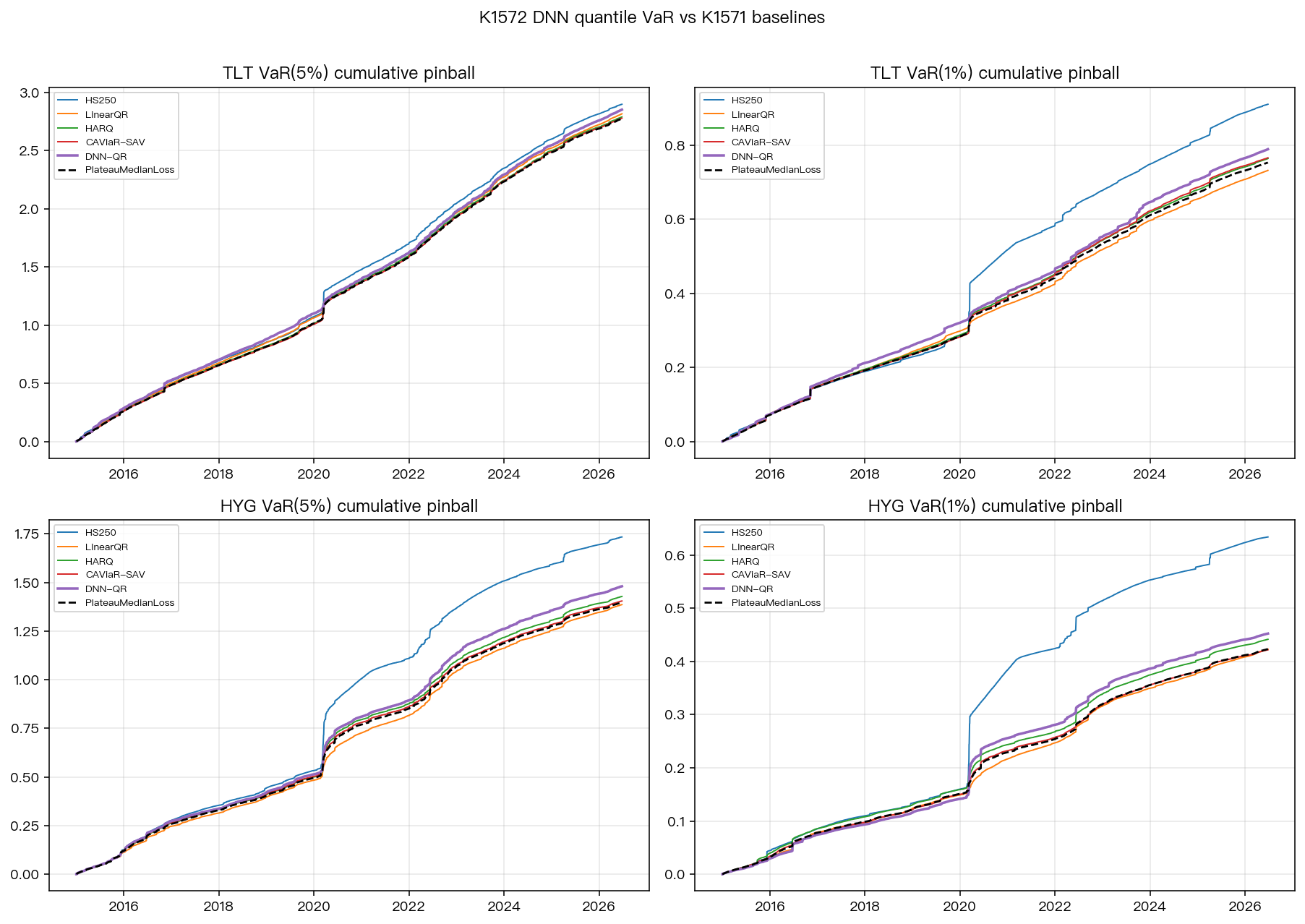

那 28% 是從哪裡冒出來的

累積損失曲線把答案畫得很清楚。歷史模擬法(藍線)在 2020 年 3 月之前跟其他模型幾乎貼在一起,然後在崩盤那幾週一次跳開,之後再也沒追回來。

那不是神經網路的功勞,那是歷史模擬法的結構缺陷。當市場一天崩掉 10%,回看一年的視窗要花好幾個月才反應得過來,這段落後期會被記在帳上。任何一個吃即時訊號的模型都能在同一段時間拉開一樣的差距,包括那三個 1990 年代就寫進教科書的老方法。

所以「深度學習贏了 28%」這句話真正衡量的東西,是崩盤期間歷史模擬法有多慢,不是神經網路有多聰明。

這件事的實用價值

讀任何一份宣稱模型有效的報告,不管是券商的策略、平台的績效還是期刊的論文,先看它拿什麼當對手。

對手是不是吃得到跟主角一樣的資訊?如果主角看得到 VIX 而對手看不到,那個勝差裡有多少是模型的功勞、多少只是資訊優勢,報告本身分不清楚。

對手有沒有被認真調校?把一個 default 參數的舊模型抓來挨打,跟把一個調校過的舊模型抓來對打,得到的結論完全是兩件事。

差距是不是集中在單一事件?把累積曲線畫出來,如果整條領先都是 2020 年 3 月那一個月給的,那份報告談的是那次崩盤,不是模型的長期能力。

這三個問題不需要統計背景就能問。而在 K1572 這個案例裡,它們把一個「誤差降低 28.65%」的結果,還原成一句誠實得多的話:在同樣的資訊底下,這個神經網路沒有找到傳統模型找不到的東西。

數據與復現

實驗編號 K1572(前置實驗 K1571),程式與完整結果在 experiments/k1572/,隨機種子 1571。資料為 yfinance 調整後收盤價,樣本期間 2010-01-04 至 2026-06-26,樣本外評估期 2015-01-01 至 2026-06-26,每個標的與信心水準組合各 2,887 個交易日。所有特徵一律落後一個交易日。

限制條件:這是一個小型前饋網路,不是完整的循環或注意力架構;只測了 TLT 與 HYG 兩檔債券 ETF,結論不外推到股票、日內資料或選擇權隱含波動;評分只涵蓋風險值的 pinball loss 與違規率校準,沒有加入預期損失(ES)的聯合評分。CAViaR 為了跑得動採用暖啟動最佳化,與 K1571 原版的平均損失差距落在 0.005% 到 1.5% 之間,已記在實驗檔裡。

結論標記:NULL(無增量價值),2026-06-29 經 Codex 程式審查。

懶人包

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊