把恐慌指數餵給波動率模型,七年半後的成績單

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

把恐慌指數餵給波動率模型,七年半後的成績單

預測明天的波動有多大,最省事的做法是只看股價自己:昨天跳得凶,今天大概也不會太安分。課本裡那套標準的波動率模型就是這樣運作的,它只吃一種原料,就是報酬率的歷史。

問題來了。芝加哥交易所每天都在公布 VIX,那是選擇權市場對未來 30 天波動的定價,是一群真金白銀的人押出來的看法。既然這個數字擺在螢幕上免費看,模型為什麼不拿來用?

我們把這件事跑到底:從 2019 年初到 2026 年 7 月 10 日,總共 1,890 個交易日,讓兩個模型天天出題、天天對答案。

兩個模型,同一份考卷

第一個模型只讀 SPY 自己的報酬率,另外多做一件事:對下跌給比上漲更大的權重(股市跌的時候波動放大得比較快,這是老早就寫進教科書的槓桿效應)。

第二個模型多加一根外部訊號,把前一天收盤的 VIX 平方放進波動方程式裡。除了多吃 VIX,其他設定跟第一個一模一樣。

兩邊都用滾動視窗估計:每次只用最近 2,000 個交易日的資料訓練,每隔 63 天重新估一次參數,只預測「下一天」。預測的時候只讀得到昨天的報酬與昨天的 VIX,今天的答案要等收盤才會揭曉。

評分用的是波動率預測研究裡的標準誤差指標。它懲罰「該報警卻沒報警」比懲罰「亂報警」更重,數字越低代表預測越準。

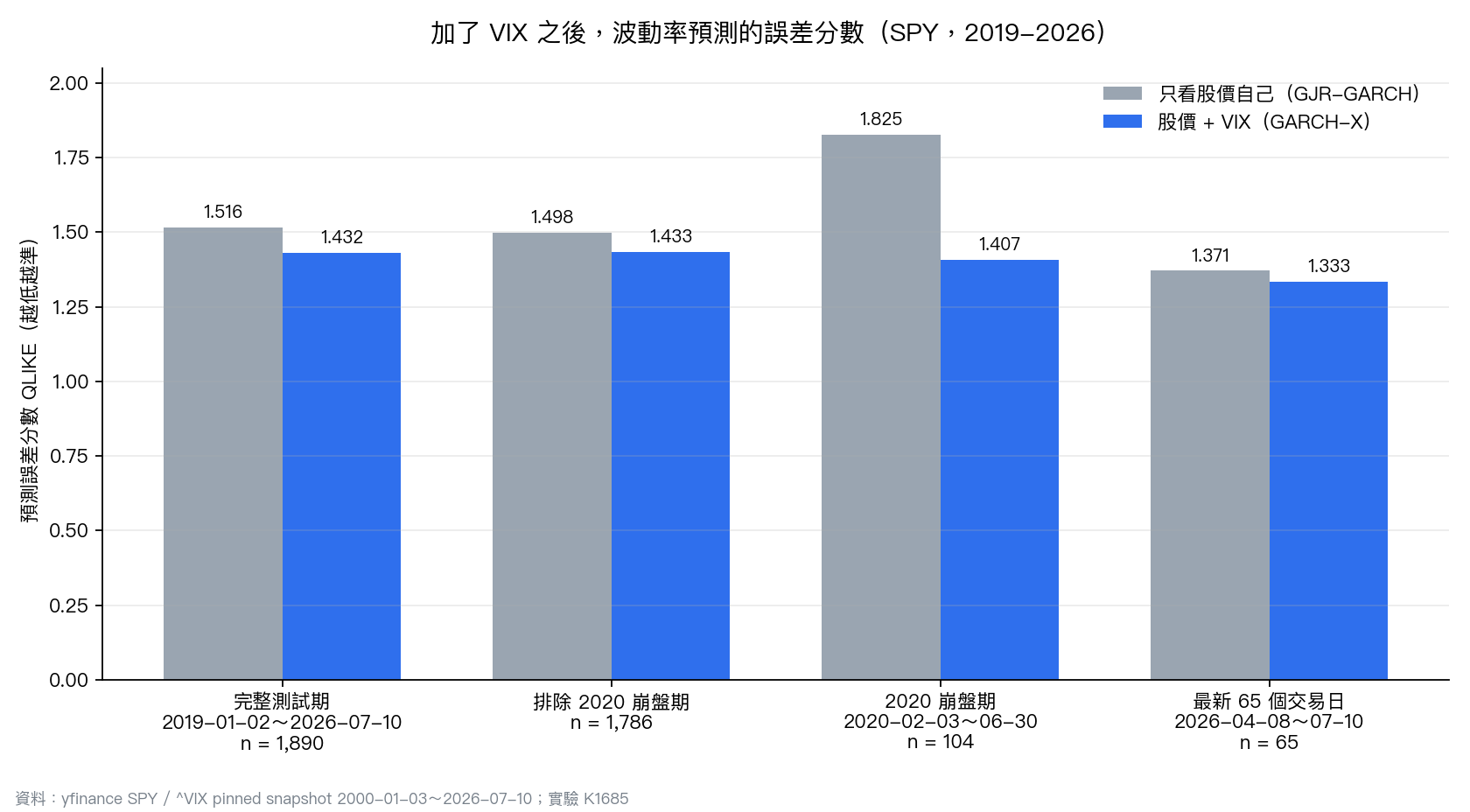

成績單:誤差低 5.55%

| 樣本 | 交易日 | 不看 VIX 的模型 | 把 VIX 餵進去的模型 | 誤差降低 |

|---|---|---|---|---|

| 完整測試期 2019-01-02~2026-07-10 | 1,890 | 1.516 | 1.432 | 5.55% |

| 排除 2020 崩盤期 | 1,786 | 1.498 | 1.433 | 4.32% |

| 2020 崩盤期(02-03~06-30) | 104 | 1.825 | 1.407 | 22.91% |

| 最新 65 個交易日(04-08~07-10) | 65 | 1.371 | 1.333 | 2.73% |

這個差距不是運氣。用標準的預測比較檢定去算,檢定值 統計檢定高度顯著(強度很強,統計值 3.966),純屬巧合的機率是 0.000076,低於萬分之一。

門檻也不是隨便挑的:金融學界試過的模型太多,光要求 t 大於 2 會撈出一堆假發現,所以近年的方法論文獻建議把門檻拉到 3。餵了 VIX 的版本過得去。

崩盤那幾個月,差距最大

上表最跳的一格在 2020 年 2 月到 6 月。不看 VIX 的模型誤差衝到 1.825,餵了 VIX 的版本只有 1.407,差距是全期平均的四倍以上。

直覺很好懂。只看股價的模型要等波動先發生,才有東西可學;VIX 卻在恐慌真正砸下來之前就已經被選擇權買家推上去。市場靜的時候這點差別無關痛癢,市場裂開的時候,早一天知道就是一天。

只是話得說清楚:這 104 天的檢定值只有 1.633,巧合機率 0.106。方向對,強度不夠。104 個交易日撐不起一個嚴格的結論,把「崩盤期特別有用」講成已證實的事,會超出證據能負擔的範圍。

同樣的克制也適用在最後那 65 天:餵 VIX 的版本仍然領先,但檢定值只有 0.912、巧合機率 0.365,等於什麼都沒證明。短窗口本來就吵。

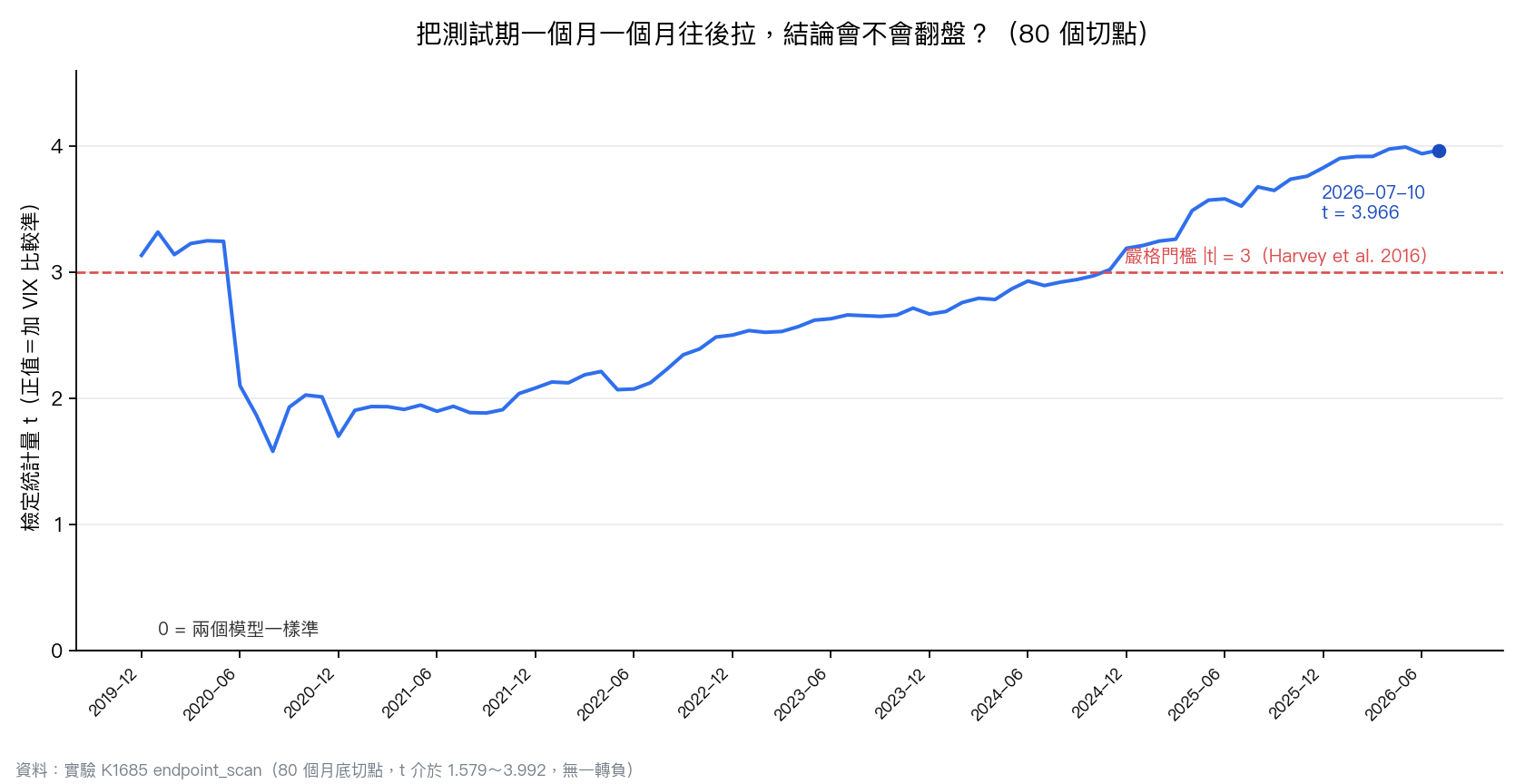

把終點一個月一個月往後拉

單一個結果最容易騙人的地方,是你剛好停在對自己有利的那天。我們的做法是把測試期的終點從 2019 年底開始,一個月一個月往後挪,重算 80 次。

80 個切點裡,檢定值介於 1.579 到 3.992,沒有任何一個翻成負的(負值代表不看 VIX 的模型比較準)。其中 27 個高於嚴格門檻,都出現在樣本累積夠長的後半段。

2020 年中那個深谷值得看一眼。崩盤剛過的時候檢定值掉到 1.58,之後六年靠一天一天的小勝慢慢爬回來。優勢不是一次爆發,是複利。

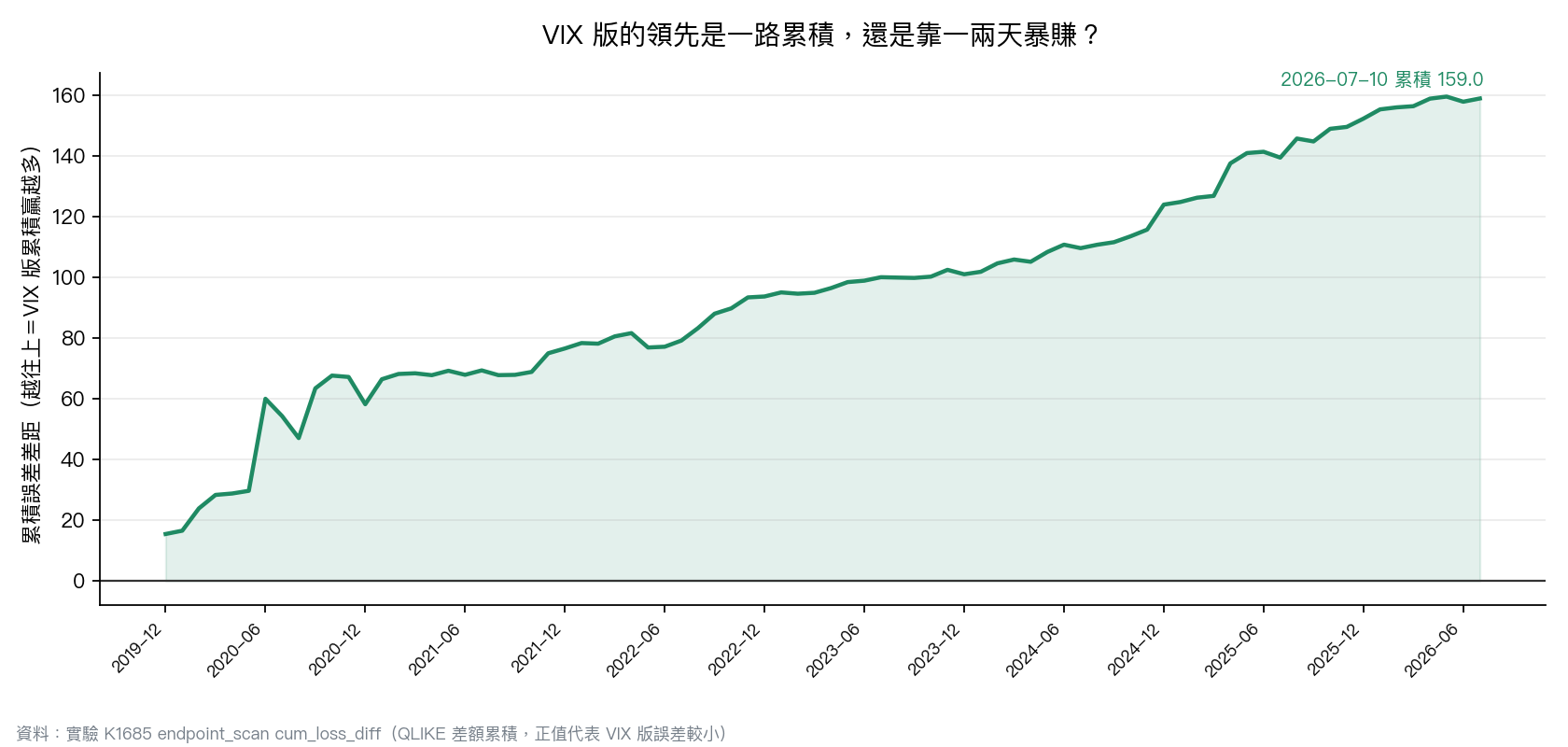

累積誤差差距的圖說得更白:從頭到尾單調往上,2026 年 7 月累積到 159.0。餵 VIX 的版本沒有靠某幾天大賺,它是一整片穩定的小幅贏面。

這篇沒有說的事

第一件,也是最重要的一件: 這裡沒有任何一個數字是交易報酬 。我們量的是波動率預測誤差,不是損益。預測準一點,離「這套模型能賺錢」還隔著手續費、滑價、部位大小與時機選擇,那些都沒有在這個實驗裡被測試過。誰把 5.55% 讀成 5.55% 的報酬,是誤讀。

第二件,這個優勢有它脆弱的一面,我們也照實登記在實驗紀錄裡。估計參數的演算法要從某個起始點出發去找答案,如果對兩個模型都對稱地多丟 9 組隨機起始點,完整測試期的檢定值從 3.966 掉到 3.010,剛好卡在門檻線上。把檢定裡的落後期設定從 13 改成 10,檢定值是 2.990,落到門檻下面。

換句話說,「餵 VIX 比較準」在點估計與預先講好的檢定設定下站得住,但它不是那種怎麼捏都不會變形的鐵結論。誠實的做法是把這個敏感度講出來,而不是挑最好看的那個數字去講故事。

第三件,實驗途中還挖到一個資料問題:舊的資料檔裡有 10 個日期重複出現(2026-05-04 到 05-15,每天兩列)。用一般的排序加位移讀法,這些重複會造出假的零報酬日,並讓隔天的報酬翻倍。我們因此改用重新抓取、雜湊鎖定的 SPY 與 VIX 快照,並且把修正責任推回資料收集程式,不去手改歷史檔案。這種事不寫出來,就沒人知道。

一句話帶走

用前一天的 VIX 幫波動率模型多長一隻眼睛,在 SPY 這七年半的 1,890 個交易日上把預測誤差壓低了 5.55%,通過嚴格門檻,且在 80 個切點上沒有一次翻盤;崩盤期的幫助看起來最大,但樣本太短還不能算數。這是預測準度的結論,不是報酬率的承諾。

數據與方法

資料是 yfinance 的 SPY 調整後收盤價與 VIX 收盤價,鎖定快照涵蓋 2000-01-03 至 2026-07-10、共 6,669 個交易日,檔案雜湊 eee7f9c6...。樣本外測試期為 2019-01-02 至 2026-07-10;訓練視窗 2,000 天、每 63 天重估一次參數、逐日一步預測,兩個模型的設定完全對稱。

兩個模型的完整學名、參數上下界、誤差指標的數學定義、檢定的落後期設定與全部敏感度表格,都在對應的實驗頁與結果檔裡(實驗代號見本文標籤)。方法論依據為 Patton (2011) 對雜訊代理穩健的損失函數、Diebold 與 Mariano (1995) 的預測準確度比較,以及 嚴格統計、Liu 與 Zhu (2016) 提出的多重檢定門檻。

延伸閱讀

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊