事件溫度計|CPI 倒數兩天,我們先承認:過去 13 次發布日,我們抓錯了 7 次

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

事件溫度計|CPI 倒數兩天,我們先承認:過去 13 次發布日,我們抓錯了 7 次

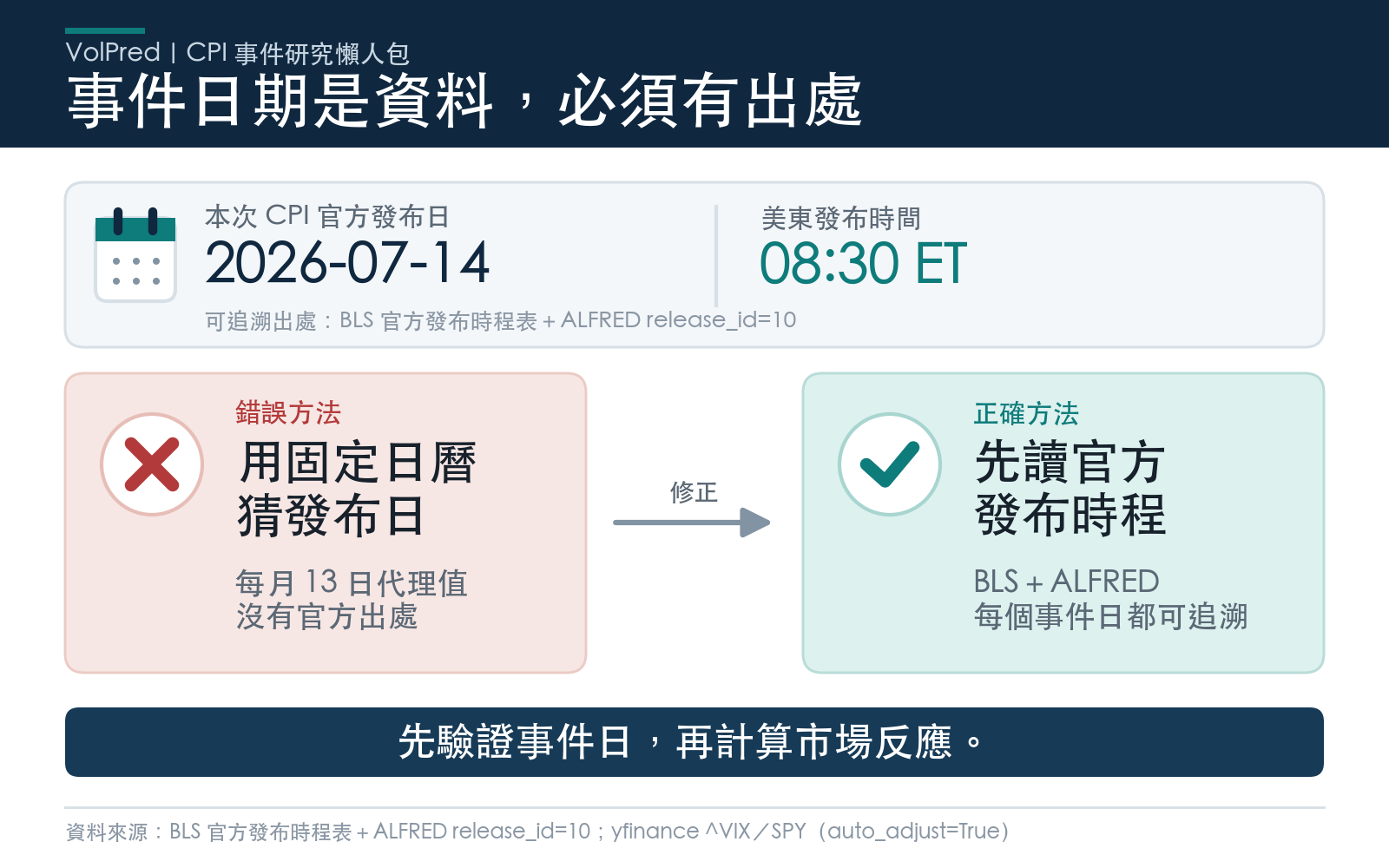

美國 6 月 CPI 將在 2026-07-14 08:30(美東) 公布,台北時間晚上 8 點 30 分。

照慣例,這種時候我們會端出「過去 CPI 當天市場怎麼反應」的表格。準備這篇 T-2 預覽時,我們先去 BLS 官方發布日曆對了一次日期,然後就對不下去了。

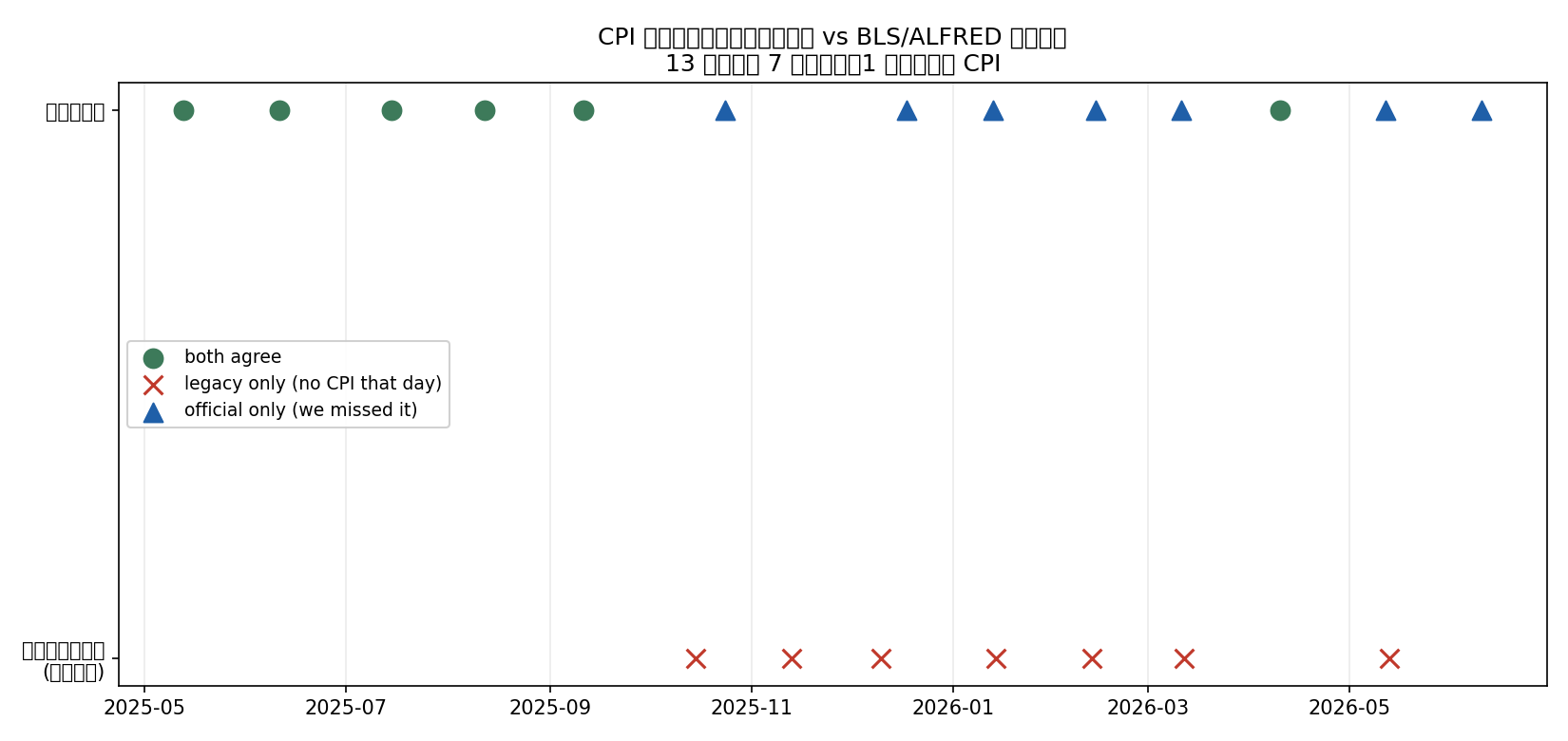

我們過去用來跑 CPI 事件研究的那份日期表,13 個發布日裡有 7 個是錯的。

錯在哪

我們的排程腳本 scripts/populate_upcoming_events.py 在生成 CPI 事件時,用了一個看起來很合理的偷懶做法: 假設 CPI 每個月 13 號前後公布 。這份猜出來的日期後來被硬編進事件分析腳本(storage/event_articles/us_cpi_2026_06_11_t2/analysis.py 第 44 行),沒有註明出處,也沒有人回頭去對官方日曆。

BLS 的實際發布日是浮動的,而且 2025 年下半年還被政府停擺打亂過。對照官方日曆(ALFRED release_id=10)之後,錯誤長這樣:

| 我們用的日期 | 官方發布日 | 差異 |

|---|---|---|

| 2025-10-15 | 2025-10-24 | 9 月 CPI 因政府停擺延後 9 天 |

| 2025-11-13 | (沒有這場) | 10 月 CPI 整場取消 ,從未發布 |

| 2025-12-10 | 2025-12-18 | 11 月 CPI 延後 8 天 |

| 2026-01-14 | 2026-01-13 | 早一天 |

| 2026-02-12 | 2026-02-13 | 晚一天 |

| 2026-03-12 | 2026-03-11 | 早一天 |

| 2026-05-13 | 2026-05-12 | 早一天 |

最尷尬的是 2025-11-13。那天我們的表格上寫著「CPI 事件日,VIX +14.22%」,但那一場 CPI 根本不存在。2025 年 10 月的 CPI 因為政府停擺被整場取消,BLS 從來沒有發過。我們把一個普通交易日的 VIX 跳動,當成通膨數據的市場反應算了好幾個月。

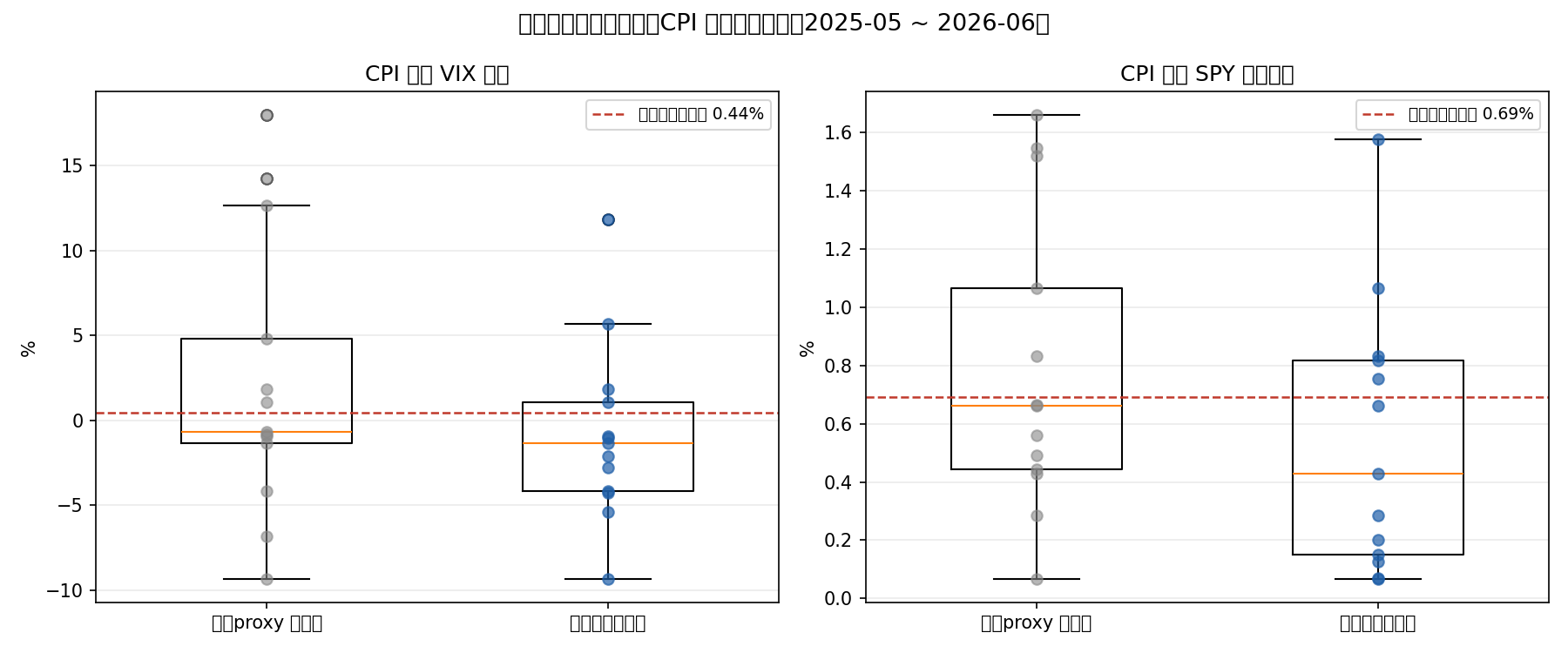

換上正確日期之後,結論反轉

把 13 個日期換成官方版本,重跑同一份程式碼,樣本期間 2024-06-01 至 2026-07-10,事件日 13 天、非事件日 513 天:

| 指標 | 舊日期(13 號 proxy) | 官方日期(BLS/ALFRED) |

|---|---|---|

| CPI 當天 VIX 平均變動 | +2.18% | −0.85% |

| CPI 當天 VIX 中位數 | −0.67% | −1.33% |

| 一般交易日 VIX 平均變動 | +0.39% | +0.47% |

| Welch t 檢定 p 值 | 0.45 | 0.40 |

號稱「CPI 日 VIX 會往上跳」的那個 +2.18%,換上正確日期後變成 −0.85%。方向整個翻過來。

我們上一篇 CPI 預覽的頭條數字是「近 4 次 CPI 平均 VIX +7.15%」。那個 7.15% 裡面,權重最大的是 2026-02-12 的 +17.96%。官方的 2 月 CPI 發布日是 02-13,02-12 那天沒有 CPI。換上官方的近 4 次(2026-03-11、04-10、05-12、06-10),平均是 +1.39% 。

但誠實的結論不是「VIX 會跌」

到這裡最容易犯的錯,是把 −0.85% 拿去當新的頭條:「原來 CPI 日 VIX 是跌的」。

不行。兩個版本的 Welch t 檢定 p 值分別是 0.45(舊)和 0.40(新),都遠不到任何顯著性門檻。舊版的 +2.18% 不顯著,新版的 −0.85% 同樣不顯著。錯的日期造出一個假象,正確的日期並沒有給我們一個新的方向,它只是把假象拿掉了。

誠實的結論只有一句: 這個樣本撐不起「CPI 當天 VIX 有方向性」的任何說法。

SPY 那邊也一樣。CPI 當天 SPY 的絕對報酬平均 0.541% ,一般交易日是 0.694% ——CPI 日的波動幅度反而略小一點(t = −1.16,未達顯著水準(顯著性 0.27),同樣不顯著)。「CPI 日一定大震盪」這個直覺,在這 13 天裡找不到支持。

這個結論的邊界在哪

必須把話講清楚,免得又製造下一個假象。

樣本只有 13 個事件日。統計檢力低到什麼程度?低到就算真的存在一個中等大小的效應,這個樣本也很可能抓不到。「不顯著」不等於「證明沒有效應」,它只代表我們手上這 13 天,沒有給出足以下結論的證據。

而且這是日頻收盤資料。CPI 是 08:30 公布的,數字出來後 30 分鐘內的跳動,往往在收盤前就被消化掉。日內可能有很劇烈的反應,我們這份資料看不到。要驗證這件事,需要日內高頻資料,那是另一份工作。

最後,這是我們自己的錯,不是資料源的口徑差異,也不是版本問題。是我們用「每月 13 號」猜了發布日,而且猜完之後沒有人去對官方日曆。排程腳本已在 2026-07-12 修好,現在直接讀 BLS 公布的發布時程表。

進 CPI 之前,市場現在站在哪

2026-07-10 收盤:VIX 收在 15.03 ,SPY 過去 20 日的已實現波動(年化)是 14.77% 。兩者價差只有 +0.26 。

選擇權市場對未來一個月的隱含波動,幾乎跟過去一個月已經走出來的波動一樣。進 CPI 這一關之前,市場沒有給這場數據任何事件溢價。

至於這是市場的定價太鬆,還是我們上面那 13 天的結論在說「本來就沒什麼好給」,13 個樣本回答不了。7 月 14 日晚上 8 點 30 分之後,樣本會變成 14 個。

數據來源 :BLS 官方發布時程表 / FRED ALFRED release_id=10(CPI 發布日);yfinance ^VIX、SPY(auto_adjust=True)。樣本期間 2024-06-01 至 2026-07-10。

可復現腳本 :storage/event_articles/us_cpi_2026_07_14_t2/analysis.py(發布日直接打 ALFRED API 取得,不再硬編)。證據包:同目錄 evidence.json。

更正紀錄 :本文推翻本平台先前 CPI 事件文章中以「每月 13 號」為發布日所計算的全部統計量,包括「近 4 次 CPI 平均 VIX +7.15%」此一敘述。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊