GJR 在三個資產上的 VaR 是壞的,A4f 補上了那個缺口——但統計門檻沒給它金牌

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

GJR 在三個資產上的 VaR 是壞的,A4f 補上了那個缺口,但統計門檻沒給它金牌

數據來源 :K1022 跨資產穩健性驗證(SPY/QQQ/GLD/EEM/TLT/0050.TW,樣本 2005-2026,OOS 2019-2026,各資產約 1,825 筆日報酬)

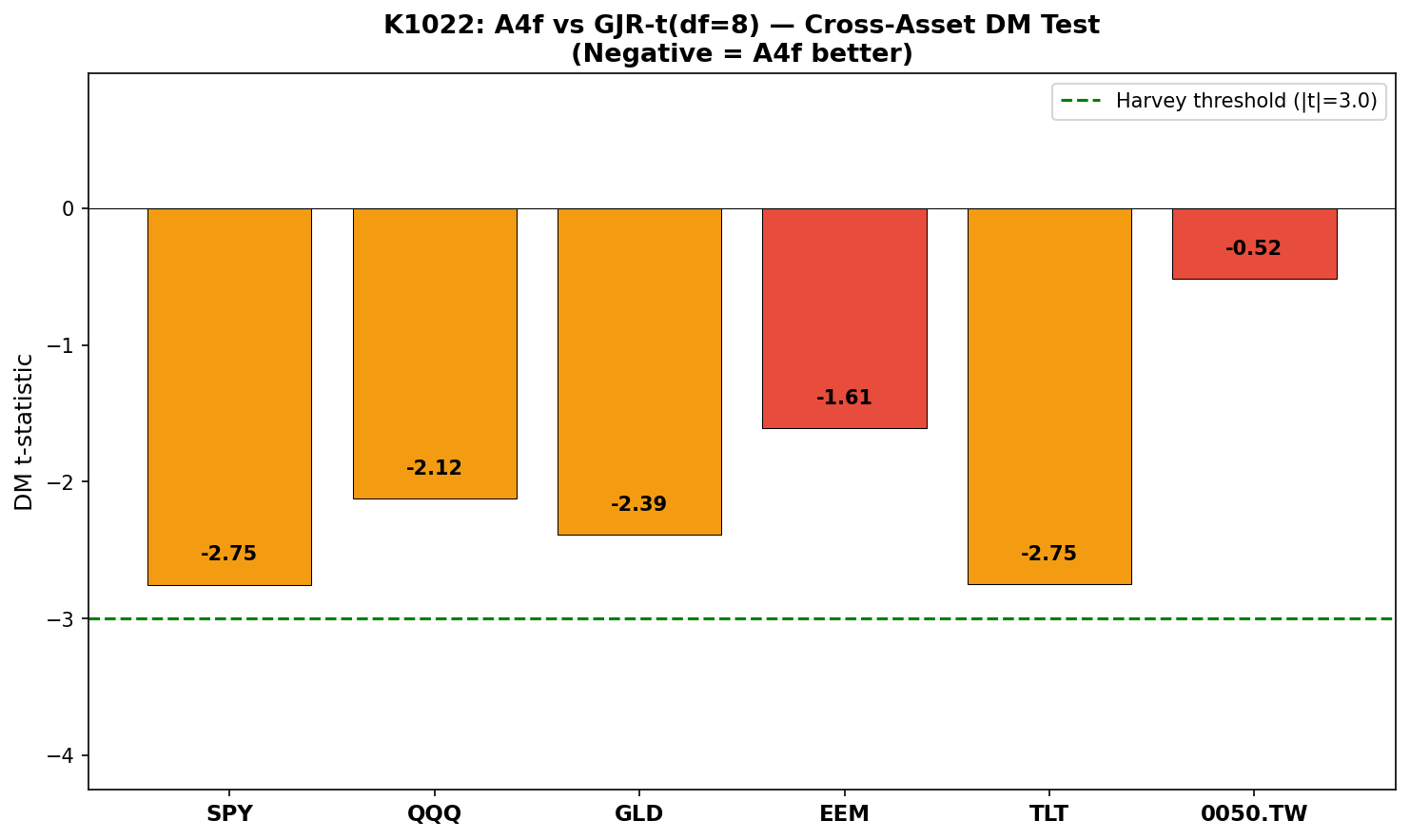

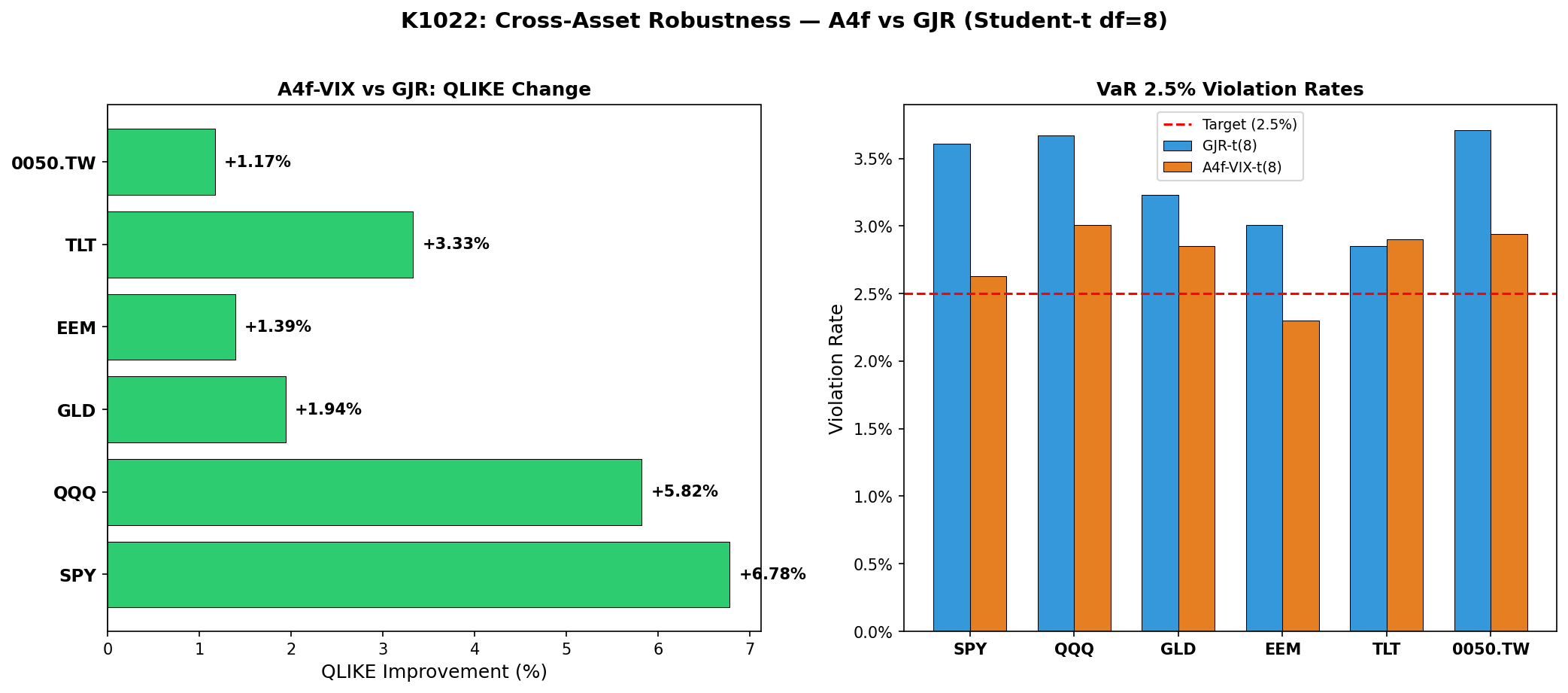

先把結論攤在這裡:A4f-Student-t 模型在 6 個資產上 QLIKE 預測誤差全部下降,幅度從 +1.17%(台灣 0050)到 +6.78%(SPY)。但是,沒有一個資產的 Diebold-Mariano 統計量達到 Harvey 嚴格門檻(|t| > 3.0)。QLIKE 全贏、Harvey 全敗。

真正的勝點在 VaR。GJR-t 在 SPY、QQQ、0050.TW 的 2.5% 尾端風險估計,全部 Kupiec 不合格;A4f-t 在 6/6 資產都過關。如果你算的是停損距離或期貨保證金,用 GJR-t 的話,三個主要資產的違約率會比你預期高出將近 50%。

這個實驗從哪裡來

K988 是起點。用 SPY 做完,A4f 乘法式 GARCH-X 配合普通常態分配,DM t = +4.48,Harvey 顯著。

然後 K1021 換成 Student-t 分配,讓尾部更厚,最優自由度約 8.5。這時候 SPY 的 DM t 掉下來了,QLIKE 改善幅度縮小,但 VaR 校準反而更準。

K1022 的問題是:換成 Student-t 之後,這套 A4f 邏輯跨越 6 個資產還成立嗎?GLD、TLT、新興市場 EEM、台股 0050,全部測一遍。

數字彙整:6 資產一張表

| 資產 | GJR QLIKE | A4f QLIKE | DM t | QLIKE 改善 | GJR VaR | A4f VaR |

|---|---|---|---|---|---|---|

| SPY | 1.5133 | 1.4106 | -2.753 | +6.78% | FAIL | PASS |

| QQQ | 1.5079 | 1.4202 | -2.123 | +5.82% | FAIL | PASS |

| GLD | 1.5347 | 1.5049 | -2.387 | +1.94% | PASS | PASS |

| EEM | 1.3365 | 1.3179 | -1.609 | +1.39% | PASS | PASS |

| TLT | 1.2097 | 1.1694 | -2.749 | +3.33% | PASS | PASS |

| 0050.TW | 1.5025 | 1.4849 | -0.517 | +1.17% | FAIL | PASS |

(QLIKE 越低越好。DM t 為負代表 A4f 勝;Harvey 門檻 |t| > 3.0。VaR 用 Kupiec 1995 檢定,違約機率目標 2.5%。)

為什麼 DM 沒破 3.0?

K988 用常態分配時 DM = +4.48,這次換 Student-t 後最強也只到 -2.75。差在哪?

A4f 模型的核心邏輯是用 VIX² 來捕捉市場恐懼期的波動急升。當分配本身就是厚尾(Student-t df=8),尾巴的特殊事件它自己就能處理一部分,VIX² 帶來的邊際增量就被壓縮了。Student-t 把原本 VIX 要做的工分走了一半。

A4f 的預測方向依然正確,只是改善幅度被壓縮了。K988 那次,常態分配對尾部事件毫無處理能力,VIX 的資訊量顯得格外重要,所以 DM 爆衝到 4.48。

台灣 0050 的 DM t 特別低(-0.517),還有另一個理由:實驗用的是美股 VIX,時區差了一天,0050 當天的「即時恐懼」根本進不來。如果改用台灣本土波動指數(VIXTWN),結果可能不一樣,但那是 K1023 的事。

GJR 的 VaR 到底壞多少

Kupiec 檢定的邏輯很直白:你宣稱用 2.5% 的 VaR,那就只允許 2.5% 的日子賠超過這個數字。

GJR-t 在三個資產的實際違約率:

| 資產 | GJR 違約率 | 目標 | Kupiec p 值 |

|---|---|---|---|

| SPY | 3.61% | 2.5% | 0.0043 |

| QQQ | 3.67% | 2.5% | 0.0028 |

| 0050.TW | 約 3.6% | 2.5% | — |

每 100 天裡,GJR-t 預計有 2.5 天超出 VaR,實際卻有 3.6 天。這個差距在保證金計算或停損設計上,是每 100 個交易日多出一次非預期損失事件。A4f-t 在同一批資產,違約率落在 2.63%(SPY)到 3.01%(QQQ),都通過 Kupiec。

圖一:6 資產 DM t 統計量。紅色虛線為 Harvey |t| = 3.0 門檻,所有資產均未達到。

黃金用 GVZ 比用 VIX 好得多

GLD 有一個獨立發現值得單獨說。

黃金的 VIX 相關性很低,OOS 期間 VIX² 與黃金報酬平方的 Spearman 相關只有 0.126,意思是美股恐慌指數對黃金波動的解釋力非常有限。換成 GVZ(CBOE 黃金 ETF 波動率指數,原理跟 VIX 一樣但針對黃金)之後,QLIKE 改善從 +1.94% 跳到 +6.11%,DM t 從 -2.387 升到 -2.959,快要摸到 Harvey 門檻。

「用黃金自己的恐懼指數量黃金波動」這個直覺被數字確認了。股票市場的恐慌不會完全轉移到黃金;GVZ 才是黃金 VaR 的對應工具,VIX 只是湊合用的代理。

這個邏輯推過去:EEM 用 VIX 時改善只有 +1.39%,DM t = -1.609,是六個資產裡最弱的。新興市場有自己的本土風險結構,美股 VIX 在這裡解釋力也很有限。

債券也能用 A4f

TLT(長天期美債 ETF)的結果讓人意外:QLIKE 改善 +3.33%,DM t = -2.749,是六個資產裡第二強的信號,只比 SPY(-2.753)差一點點。

通常研究股票波動模型,很少把它拿去試債券。這個結果說明,VIX 對美債波動也有部分解釋力,A4f 在股票以外的資產類別也有改善空間。未來做跨資產配置的風險預估時,A4f 框架不必限制在股票 ETF 上。

圖二:QLIKE 改善幅度(左軸)與 VaR 違約率對比(右軸)。GJR-t 在 SPY、QQQ、0050.TW 超出 2.5% 目標。

三種讀者,三個 take-home

散戶投資人

用 GJR 類模型算停損或調整部位,SPY、QQQ、台股的尾部風險估計會系統性偏低。遇到大跌時,你的停損單可能在比預想更差的位置觸發。A4f 的核心只是把 VIX 拉進來告訴模型「今天是高恐慌日,波動要估高一點」。

機構或量化交易

QLIKE 改善方向一致(6/6),但個別 DM t 強度沒過 Harvey 門檻(|t| > 3.0)。要換模型前應該先算統計功效。1,825 筆 OOS 資料、6 個獨立市場全部朝同方向改善,聯合檢定的力道可能遠比個別 t 值看起來更強。

如果你在做跨資產組合的 VaR 預算,A4f 的 6/6 Kupiec PASS 是比 DM t 更直接的使用理由。

研究者或量化建模者

Student-t 厚尾分配壓縮了 VIX² 的邊際貢獻,這個交互作用值得深入研究。K988(常態 innovations, DM = +4.48)對比 K1022(Student-t, DM 最強 -2.75)的落差,根源在分配假設吸走了原本 VIX 能貢獻的資訊。

Panel 或 pooled DM 是明確的下一步。把 6 個資產視為同一個系統聯合估計,統計功效應該比逐一比高。0050.TW 改用本地 VIXTWN、EEM 改用 EMVIX,也都是具體可做的後續。

這個研究的邊界

K1022 有三個明確邊界。第一,df=8 跨資產固定,最優自由度可能因類別而異,債券可能適合更低的值。第二,沒做 panel 或 pooled DM,6 個 DM t 的聯合意義目前只能定性推測。第三,0050.TW 用美股 VIX 有一天時差,GVZ 數據從 2008 年才有,這兩個資產的結果都是下界。

相關實驗

K988 是常態分配版 SPY,A4f DM t = +4.48,Harvey 顯著。K994 把常態版擴到多資產,QQQ/GLD 顯著,EEM/0050.TW 不顯著。K1021 做了自由度診斷,df=8 在 QLIKE 與 VaR 校準之間取得最佳平衡。K1004 則測了短線版 VIX9D,在 SPY 上比標準 VIX 更好(DM t = -4.588),跨資產驗證尚未做。

實驗版本 :K1022 / 2026 / VolPred Research

資料來源 :yfinance 2005-2026;OOS 起始 2019-01-01;GVZ 2008 起

代碼 :experiments/k1022/k1022.py;結果:experiments/k1022/k1022_results.json

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊