開盤那一刻,藏著最多的秘密

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

開盤那一刻,藏著最多的秘密

每天早上九點,股市開盤,價格從昨晚收盤以來的「空白」跳回現實。台股交易員把這叫「跳空缺口」,外資法人管它叫「隔夜風險」。對一般人來說,那段時間無法交易,只能等著看開盤價怎麼說。

但這段「無法交易的時間」,到底藏了多少風險?

數字比你想的大

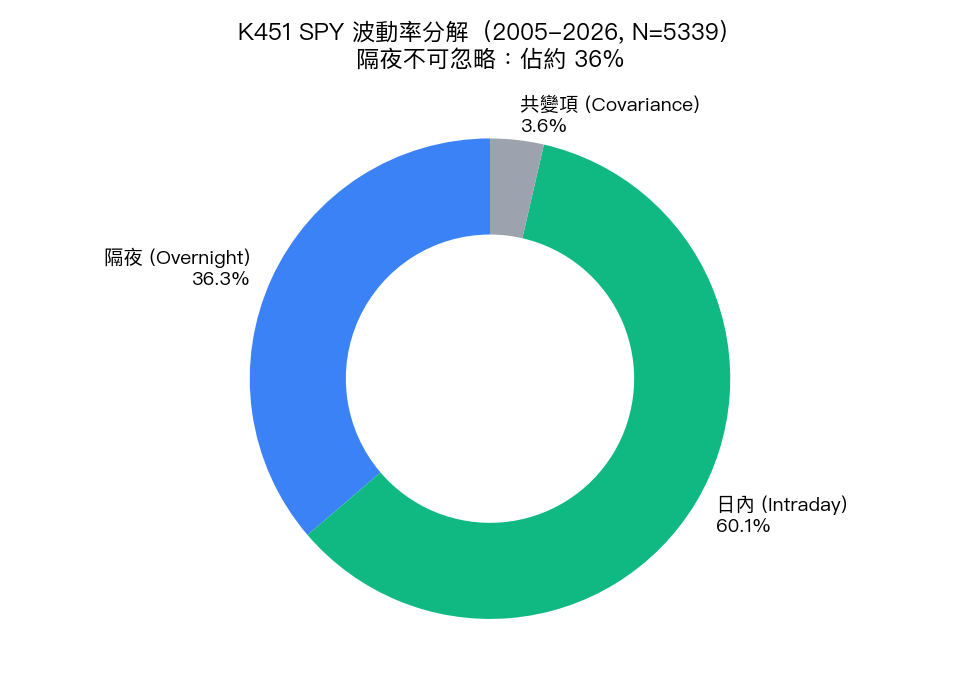

用 SPY(標普 500 ETF)超過 21 年的資料(2005 至 2026 年,5,318 個交易日)做拆解:每天的總波動,有多少來自隔夜(收盤到開盤),多少來自盤中(開盤到收盤)?

| 時段 | 佔總波動比例 |

|---|---|

| 隔夜(收盤到次日開盤) | 36.3% |

| 盤中(開盤到收盤) | 60.1% |

三分之一以上的波動,發生在你什麼都做不了的時候。

更值得注意的是,這個比例在危機期間大幅攀升:正常年份大約 29.9%,COVID 衝擊期(2020–2022)跳升到 56.4%。市場最不確定的時候,恰好是你睡著的那段時間最危險。

隔夜報酬偏向壞消息

平均值看不出問題,但偏態係數把真相說得很清楚。

| 時段 | 偏態係數 |

|---|---|

| 隔夜報酬 | -1.47 |

| 盤中報酬 | -0.23 |

隔夜偏態 -1.47,代表「大跌比大漲多」。單日最大跌幅 -11.0%,最大漲幅只有 +6.0%。反觀盤中,雖然也有風險,分布相對對稱。壞事比較不只挑你不在場的時候出現。

Hansen & Lunde(2005)和 Tsiakas(2008)的研究也都注意到這個現象:隔夜段的風險特性與盤中明顯不同,且對次日日內行為有預測性。我們的 21 年資料與這些結論一致。

隔夜波動能預告白天嗎?

格蘭傑因果檢定給了一個很強的答案。

隔夜波動預測盤中波動 :F 統計量 = 181.0,p 值趨近於零(1.34 × 10⁻⁴⁰)。 反向(盤中預測隔夜) 同樣顯著,但強度較低,F = 101.5。

兩個方向都有關連,但隔夜塑造白天的力道,比白天影響隔夜更強。開盤前發生的事,對當天的市場氛圍有決定性的作用。

直觀上這合理:夜盤消化的是外資、期貨、新聞,這些訊號在開盤一刻湧入,設定了整天的底色。盤中的交易雖然也有反饋作用,但那是在隔夜已定調的架構裡微調,影響力自然較弱。

「知道」卻贏不了

既然隔夜波動和盤中波動有這麼強的關連,把隔夜資訊納入預測模型,有沒有用?

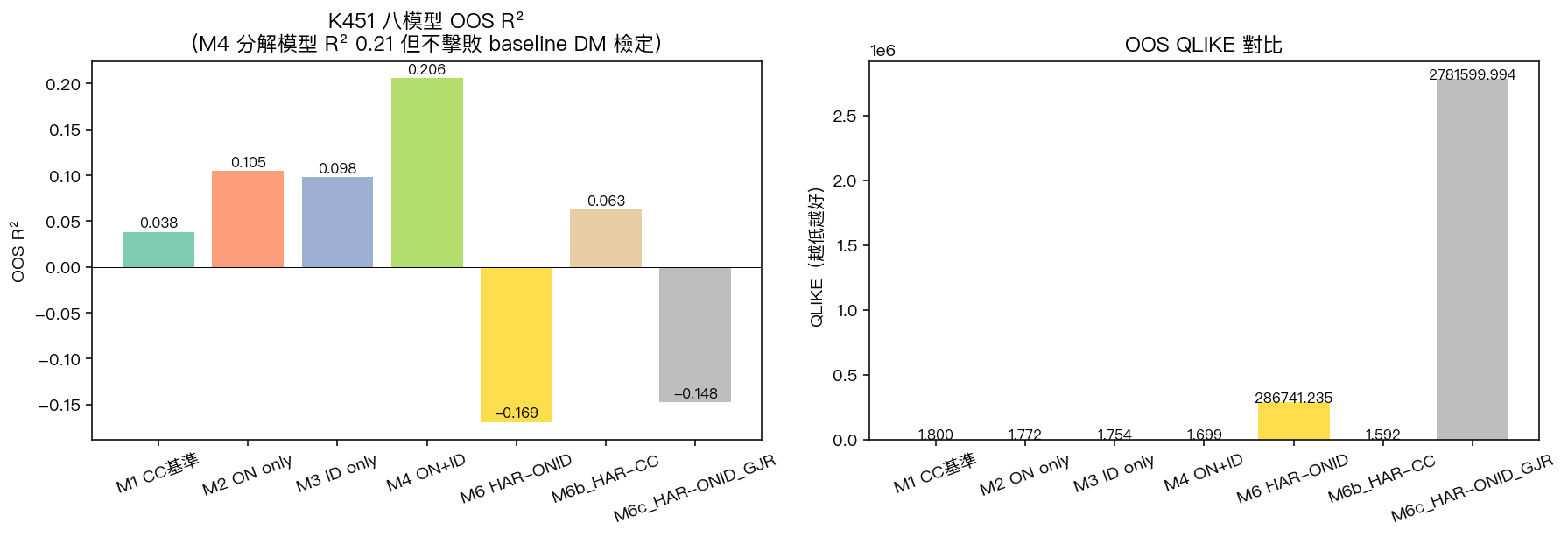

我們測試了七個模型,拿樣本外(2023–2026 年,809 天)的績效評比。

| 模型 | 特徵 | 樣本外 R² |

|---|---|---|

| 基準(昨日CC) | 整體波動 | 3.8% |

| 隔夜專注 | 隔夜波動 | 10.5% |

| 隔夜+盤中 | 兩段合用 | 20.6% |

| 加入不對稱效果 | 隔夜+盤中+非對稱 | 28.3% |

R² 從 3.8% 提升到 28.3%,看起來進步明顯。但兩模型比較檢定把這個進步踩了一腳:所有更複雜的模型,與最簡單基準相比,p 值全部大於 0.33。統計上沒有一個顯著贏過。

隔夜資訊確實有訊息量,但要轉換成穩健的預測優勢,不是加幾個特徵就能做到的事。

對投資人的實際意義

第一個結論:持有資產過夜的風險不應被低估。很多人以為「只在盤中交易」就規避了大部分風險,但隔夜段貢獻了三分之一以上的波動,且在危機時翻倍。部位沒在收盤前出清,就是在承擔這個風險。

第二個結論:隔夜跳空偏向負面。-1.47 的偏態不只是統計數字,代表你在看不到的時間裡,遇到大幅向下跳空的機率遠高於大幅向上。停損設置和部位大小,應該把這個非對稱性算進去。

第三個結論:越動盪越危險。COVID 期間隔夜佔比從 30% 跳到 56%,顯示市場越不確定,「睡著時間」的代價就越高。這也解釋了為什麼某些波動率策略在 VIX 偏高時會主動降低部位曝險,因為那時繼續持倉過夜的隱性成本遠高於平常。

從更務實的角度看:如果你的策略只能盤中操作,你其實只管了市場 60% 的風險。另外 36%(危機時高達 56%),發生在你睡著的那段時間,被你的部位靜靜吸收。知道這個數字,不代表你能避開它,但至少讓你能更誠實地評估自己承擔的風險。

誠實說明限制

這份研究用的是 SPY 日收盤資料,不是台股資料。台灣市場有漲跌幅限制和不同的夜盤機制,隔夜佔比可能有差異,需要另外驗證。

波動率估計用的是報酬平方,是個粗糙的代理變數。若用五分鐘高頻資料計算已實現波動率,結果會更精準。

樣本含 GFC(2008–2009)和 COVID(2020–2022)兩次重大危機,這兩段對整體結果影響顯著。

數據來源:yfinance SPY OHLC(調整後),期間:2005–2026 年,樣本:5,318 個交易日,樣本外:2023–2026 年(809 天)。

文獻:Hansen & Lunde(2005)JBES;Tsiakas(2008)J. Financial Markets;Ahoniemi & Lanne(2013)Int. J. Forecasting。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊