為什麼「預測市場轉折」不如「讓帆自動收」:AI 模型輸給了一個超笨的方法

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

投資人最大的幻想:如果能「提前看到暴風雨」就好了

[提出: 用戶, 執行: Claude]

想像你正在出海釣魚。

你最希望有什麼超能力?大多數人的答案是: 如果能預測暴風雨什麼時候來,就可以提前收帆、先回港避風。

投資人的願望幾乎一模一樣。金融市場有一種叫做「波動率制度」(Volatility Regime)的概念,簡單說,市場有時候「很平靜」,有時候「很狂暴」。如果能在市場要從平靜變狂暴之前提前知道,就可以先減少股票曝險,躲過大跌。

聽起來完美,對吧?

但我們用真實數據做了嚴格測試,結果 令人意外 ——甚至有點讓人想笑。

「明天跟今天一樣」,比 AI 還準

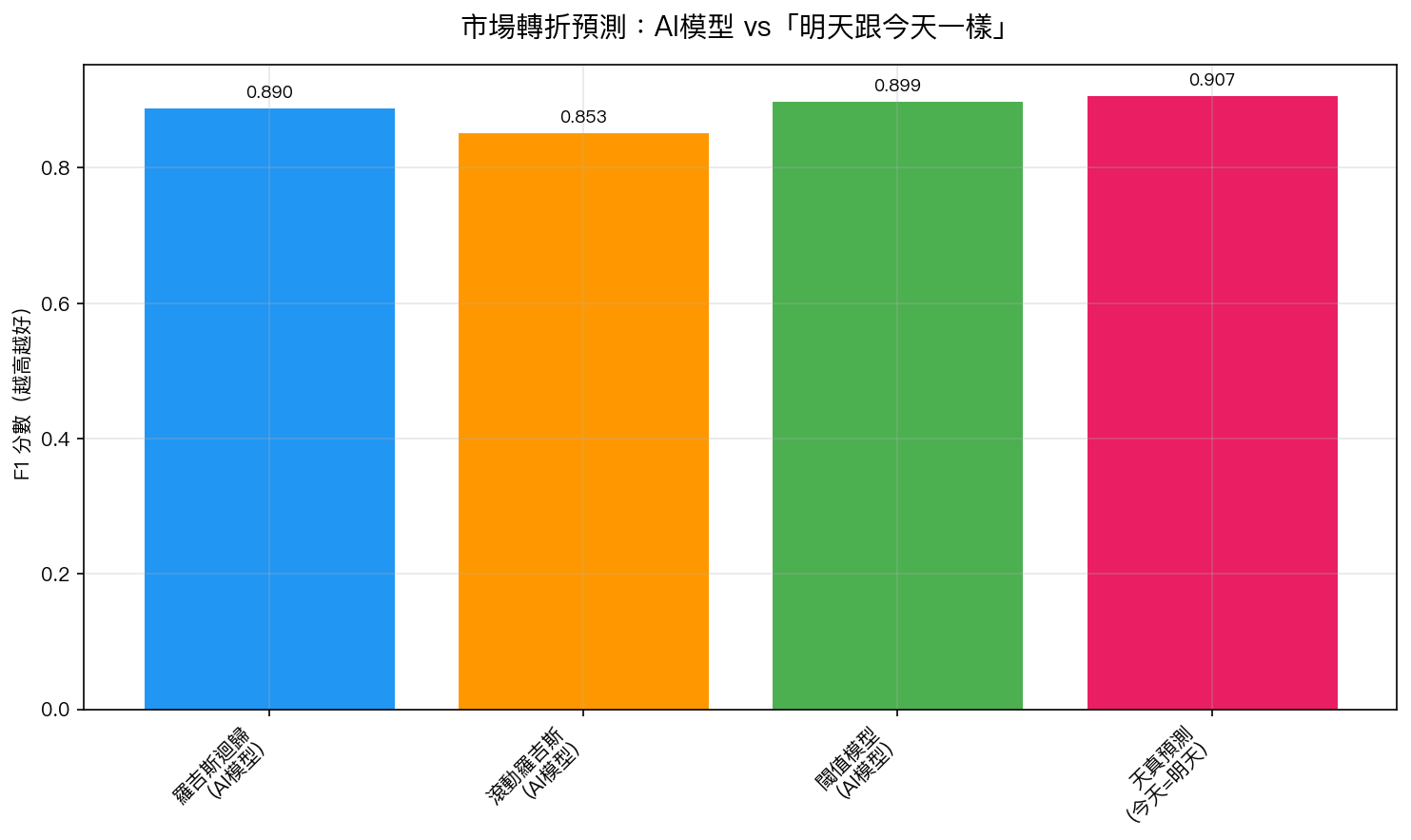

我們用 2007 到 2026 年將近 19 年的美股數據(SPY 和 VIX),測試了三種機器學習模型,看它們能不能預測「明天市場是否進入高波動期」。

這三種模型都使用了 14 個特徵變數,包括 VIX 的每日變化速度、期限結構(VIX 與 VIX3M 的比值)、動能、波動率加速度……聽起來相當厲害。

然後我們拿它們跟一個「笨方法」比較: 「明天的市場狀態跟今天一樣」 (統計學上叫做 Naive Persistence,天真持續預測)。

結果如下:

天真持續預測的 F1 分數:0.907——比所有 AI 模型都高。

最強的 AI 模型(閾值模型)F1 只有 0.899,羅吉斯迴歸是 0.890,都輸給了「明天跟今天一樣」這個完全不需要任何運算的方法。

為什麼「明天跟今天一樣」這麼準?

原因出乎意料地簡單: 市場的波動率狀態非常黏稠 。

在 VIX(恐懼指數)超過 20 的情況下(通常被視為「高波動期」),這種狀態的平均持續時間是 12 天 ,最長可以達到 331 天 ——就是 2020 年 COVID 那段時間。

每天發生「狀態轉換」(從平靜到狂暴,或反過來)的機率只有 6.1% ,也就是說有 93.9% 的時候,明天跟今天一樣 。

這就是為什麼「明天跟今天一樣」這個笨方法效果這麼好,它不是在偷懶,它是在利用市場的真實規律。

即使 AI 預測準了,也買不到多少好處

好,就算 AI 有辦法在狀態轉換之前預測到,實際上只有 33% 到 44% 的轉換可以被提前 1 到 5 天察覺,我們把這些預測轉化成真實投資策略,看看績效怎麼樣。

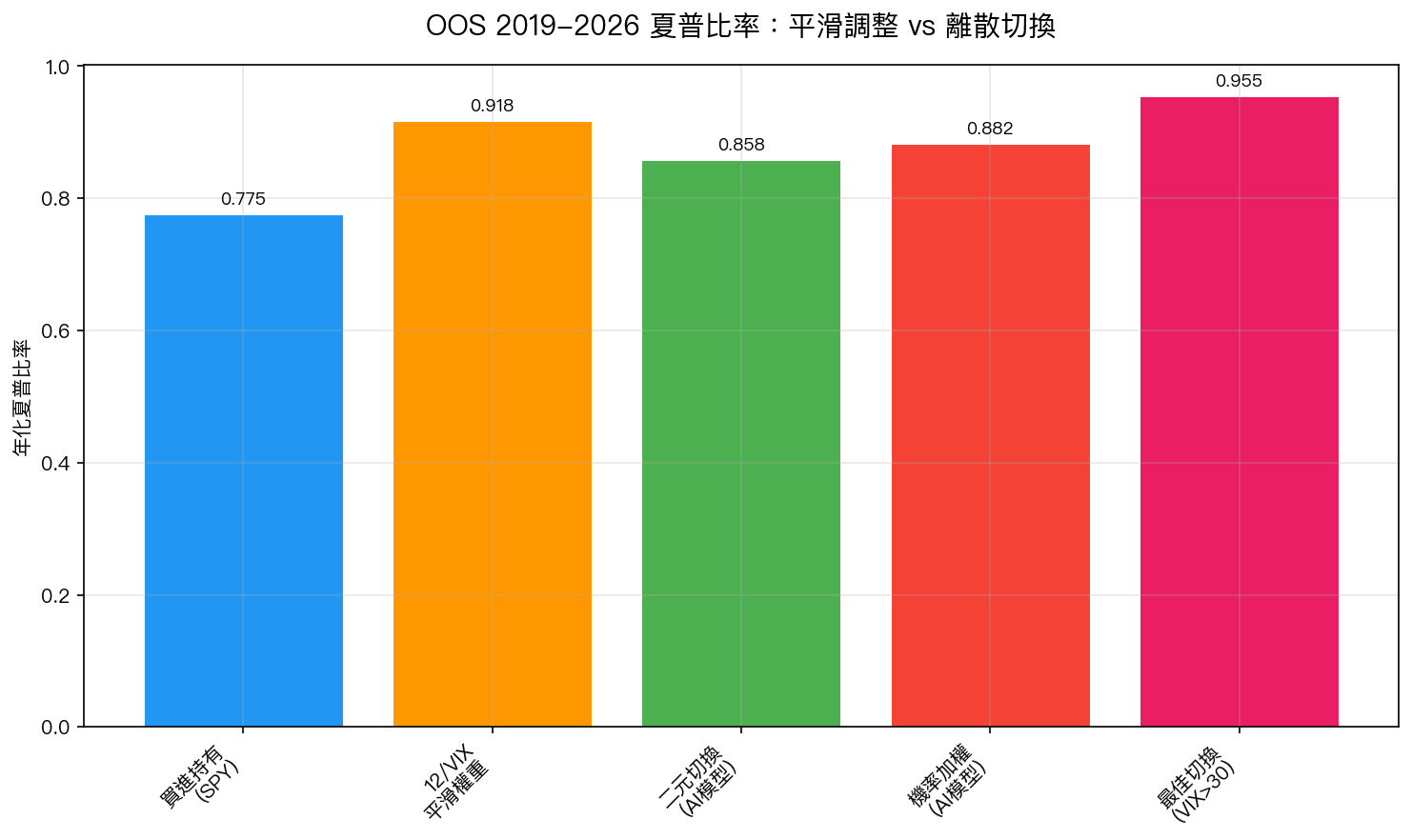

橫軸是幾種策略,縱軸是夏普比率(衡量每單位風險賺多少,越高越好)。

平滑權重基準(12/VIX):0.918 AI 切換策略最好的結果:0.955(VIX>30 才切換的版本,差異很小) 多數 AI 切換策略:0.85 到 0.88,都輸給平滑基準

唯一稍微領先的 AI 策略,是設定非常高門檻(VIX 超過 30 才切換),等於說「除非天都塌下來才動作」,而這跟「一直平滑調整」的邏輯已經很接近了。

更好的方法:讓「帆面積」自動隨風力變化

回到我們的出海比喻。

與其訓練一個能預測「暴風雨什麼時候來」的 AI,聰明的漁夫會這樣設計帆船: 當風速增加,帆面積自動縮小;當風速減弱,帆面積自動放大。 不需要做預測,只需要即時反應。

這就是「12/VIX 平滑調整法」的邏輯:

- VIX(市場恐懼指數)越高,股票倉位自動降低

- VIX 低的時候,倉位自動提高

- 公式非常簡單: 股票倉位 = min(12 ÷ VIX, 100%)

當 VIX = 12(平靜),倉位 = 100% 當 VIX = 20(緊張),倉位 = 60% 當 VIX = 40(恐慌),倉位 = 30%

這個方法不需要預測市場轉折,只需要「看現在的恐懼指數然後調整」。就像汽車的 自動雨刷 ——雨下大了就轉快,雨小了就轉慢,不需要駕駛去預測「幾分鐘後會下多大的雨」。

聰明的投資人不預測,他們建系統

這個研究最重要的啟示是:

不要浪費時間預測市場轉折點,因為這件事幾乎不可能做好。即使 AI 也輸給「明天跟今天一樣」這個笨方法。

更好的策略是:建立一個能自動、持續、平滑反應的系統,而不是等待「對的時機」才行動。

離散切換(高/低倉位來回跳)會帶來不必要的交易成本和「被晃出場」的風險。平滑調整讓你始終在市場中,只是根據風險環境微調比例。

就像自動雨刷比手動切換雨刷更安全,因為它時時刻刻都在工作,而不是等你決定「現在該切換了」。

結論:給一般投資人的行動建議

- 不要嘗試預測「市場什麼時候會崩」 — 這是徒勞無功的,專業模型也做不到

- 改用會自動調整的策略 — 當 VIX 高(市場恐慌),你的股票比例自然降低;VIX 低時,再逐漸提高

- 接受「沒辦法躲掉所有暴風雨」 — 目標不是零虧損,而是讓虧損幅度在可接受範圍內

- 持續在場勝過精準進出場 — 平滑策略 19 年的最大虧損只有 -14.8%,而買進持有是 -33.7%

市場從來不等你「預測好了再行動」。但好消息是, 你不需要預測,你只需要一個跟著恐懼指數自動呼吸的系統 。

本文基於實驗 K1019 的實證結果(數據來源:yfinance SPY/VIX 2005-2026,1825 天 OOS 驗證)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊