7/3 非農公布前,先看清楚一件事:讓市場抖動的從來不是「就業數字」本身

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

7/3 晚間 8 點半(台灣時間 20:30),美國 6 月非農就業報告(NFP)準時登場。每次 NFP 前,同一套劇本都會重播一輪:財經新聞提醒你「這是本月最重要的數據」,選擇權隱含波動率悄悄墊高,一些帳戶開始減碼避險。

這套劇本背後有個沒被驗證過的假設:NFP 公布日,股市波動會系統性放大。VolPred 用 SPY 從 2005 年 2 月到 2026 年 3 月、總共 254 次 NFP 公布日的資料重新算了一遍。結論跟劇本不太一樣。

NFP 當天,SPY 到底比較抖嗎?

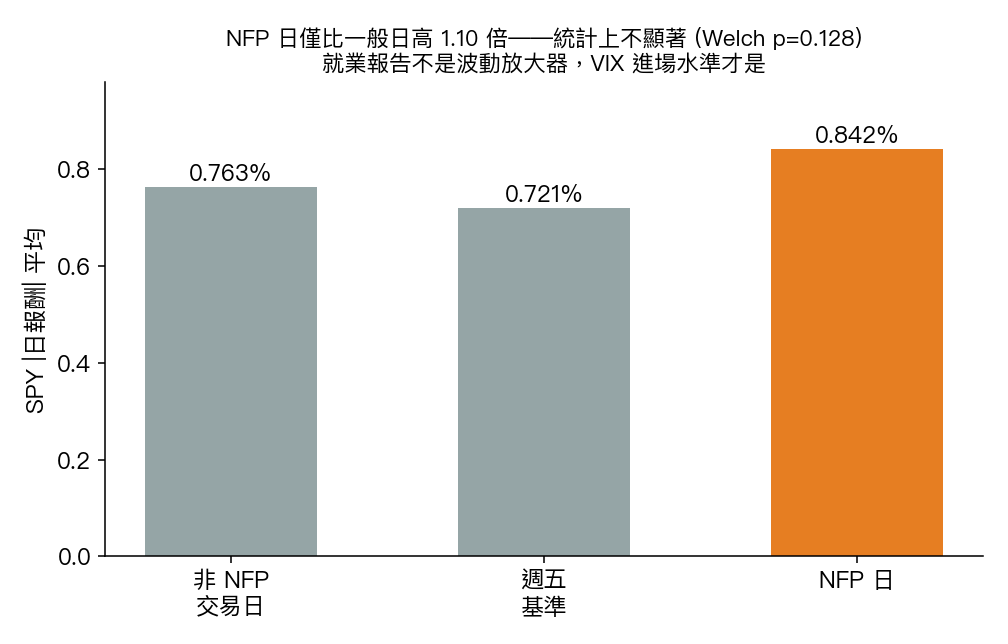

先看最基本的數字。NFP 當日 SPY 的平均絕對日報酬是 0.842%,非 NFP 交易日是 0.763%,兩者相除是 1.10 倍。乍看有放大,但把它丟進正式的統計檢定,這個差距並沒有達到顯著水準。

換句話說,這 1.10 倍的差距,有相當機率只是隨機雜訊,而不是真的「NFP 效應」。

有人可能會說,NFP 幾乎都在週五公布,拿全體交易日當對照組不公平。畢竟週五本身可能就比較平靜或比較躁動。VolPred 也把這層拿掉,改用「非 NFP 的週五」當基準:NFP 當日波動是這個基準的 1.17 倍,用 Welch t 檢定算下來,這個差距達到顯著水準。(另外拿全體非 NFP 日做一個只看排序、不看數值大小的無母數檢定,NFP 日的波動分佈同樣明顯偏高。)

所以精確的講法是:NFP 日確實比一般週五抖一點,差距顯著但不算誇張(1.17 倍);但如果拿全部交易日當對照,這個放大效果(1.10 倍)連統計顯著都談不上。這跟「NFP 是市場最重要事件」的既定印象,中間有落差。

真正決定波動大小的,是你進場那天的 VIX 位置

如果 NFP 事件本身不是主要驅動力,那 254 次 NFP 日裡,波動到底被什麼決定?

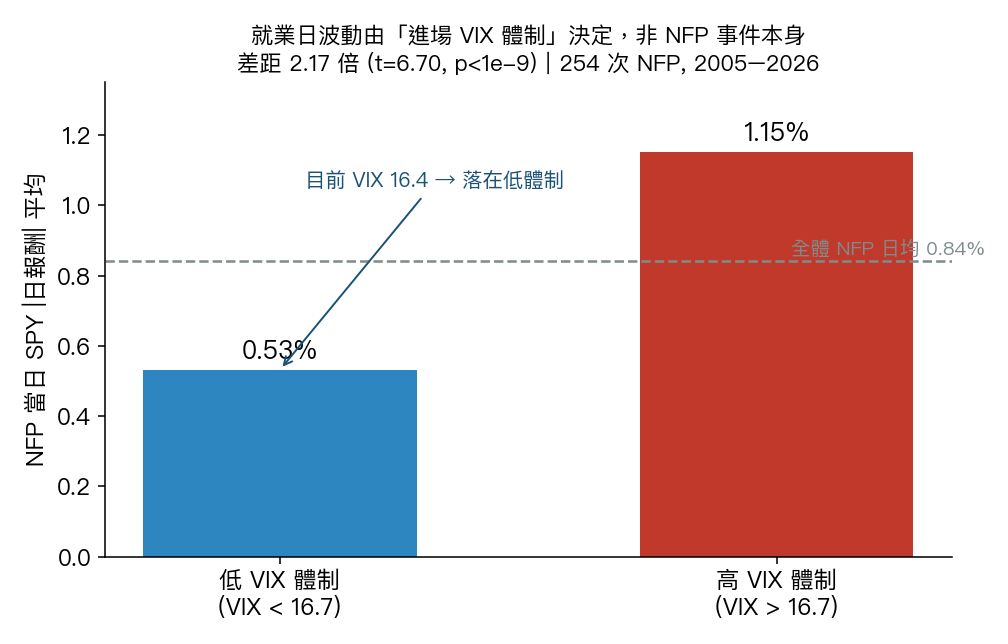

VolPred 把這 254 個 NFP 交易日,按公布前一個交易日收盤的 VIX 水準切成兩半,分界點是歷史中位數 16.71。VIX 高於中位數的 127 次 NFP,SPY 當日平均絕對報酬是 1.15%;VIX 低於中位數的 127 次,只有 0.53%。兩者相差 2.17 倍,這個差距在統計上極為紮實,幾乎不可能是巧合。

這個差距,比「NFP 有沒有公布」本身的影響力大了快一個數量級。事前的 VIX 水準,跟就業日波動之間有一個穩定、統計上顯著的歷史關聯,相關係數落在 0.45 左右(換另一種排序算法也給出一致的 0.38)。要提醒的是,這是條件相關,講的是整體傾向,不代表單獨一場 NFP 的波動能被精準預測。換算成斜率,VIX 每高 1 點,就業日的預期絕對報酬就多墊高約 0.044 個百分點。

還有兩個容易被誤解的地方,一併說清楚。第一,NFP 公布後,SPY 的實際價格波動(用公布前後幾天的日報酬幅度衡量)沒有系統性回落,看不出「利空出盡就平靜下來」的前後差異。第二,市場也不會在 NFP 前幾天就開始累積緊張,從公布前第五天到前一天,VIX 本身並沒有明顯的墊高。也就是說,NFP 不是那種「風雨欲來」的事件,它比較像是一面鏡子,照出你進場當下的市場體制,而不是自己製造出波動。

那 7/3 這一場,現在的位置在哪?

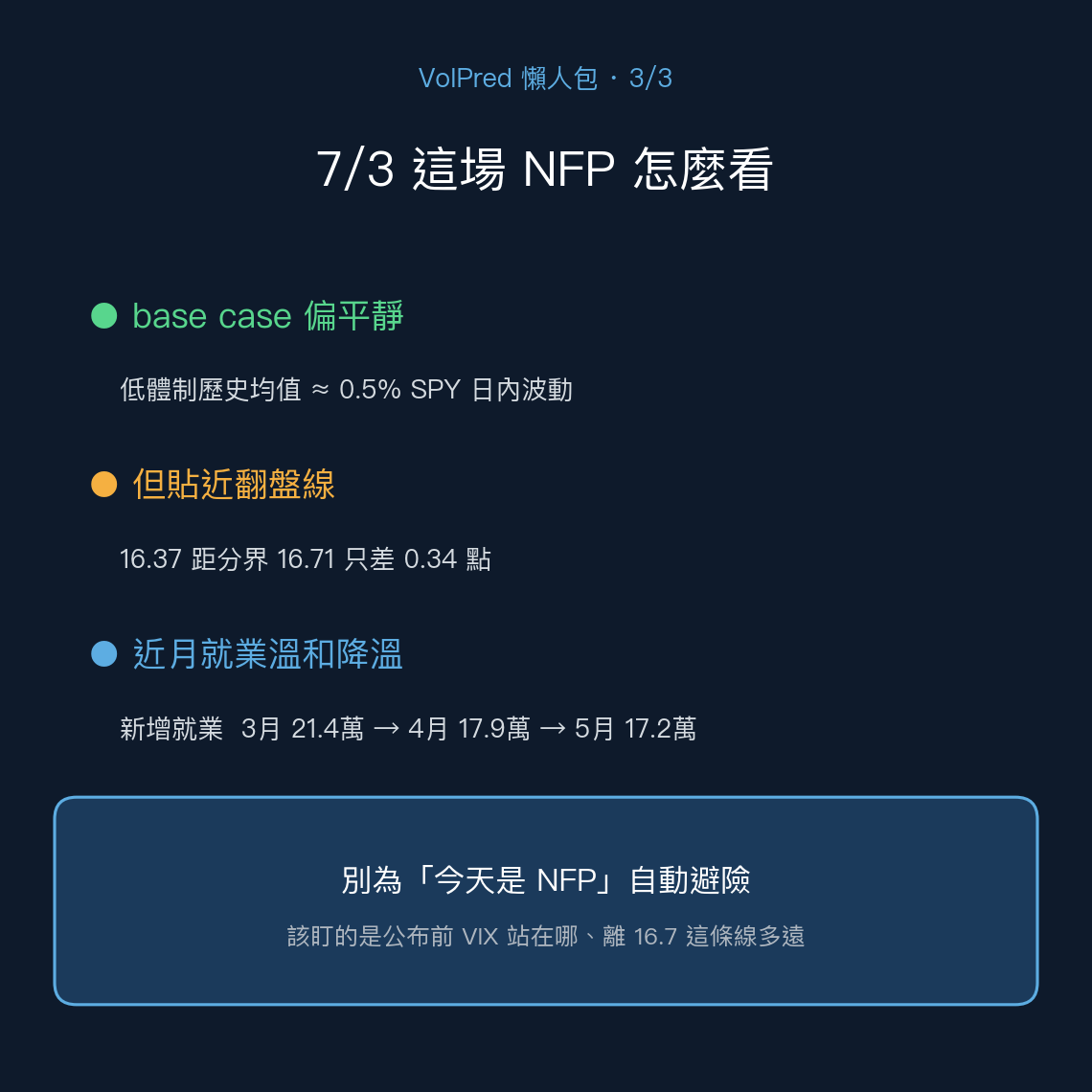

7/1 收盤,VIX 收在 16.37,過去 5 日均值 17.55,過去 20 日均值 18.09,VIX 正在往下走。拉長到過去 18 個月的分佈來看,16.37 落在第 27 百分位,算是相對平靜的水準。

對照前面切出來的分界線 16.71,16.37 剛好卡在下緣,歸類在「低 VIX 體制」那一側。但差距只有 0.34 點,說它是「明確落在平靜區」還太早。比較誠實的說法是它貼著分界線,任何風吹草動都可能把它推過去。

同一時間,SPY 近 20 日已實現波動年化 18.1%,近 5 日只有 14.0%,波動正在壓縮。這跟 VIX 下滑的訊號是一致的:目前市場處於相對安靜的階段。

就業數據本身的趨勢也值得放進來看。3 月非農新增 21.4 萬人,4 月 17.9 萬,5 月 17.2 萬,連續三個月降溫,但仍然是正成長,不是轉弱到令人擔心衰退的程度。6 月數字如果延續這個降溫斜率,大概率不會製造意外;但如果明顯偏離(不管是大幅超預期還是明顯轉弱),都有可能把貼近分界的 VIX 推向高體制那一邊。

用數字回答:該不該為了這場 NFP 特別減碼?

把三個判讀點放在一起看:

第一,NFP 事件本身的波動放大效果,對全體交易日基準是 1.10 倍、未達顯著水準,對週五基準是 1.17 倍、達到顯著水準。這兩個數字合起來說的是同一件事:放大效果存在,但幅度有限,遠不到「本月最危險的一天」的地步。

第二,真正拉開波動差距的是進場當下的 VIX 體制,高低體制差 2.17 倍,事前 VIX 對就業日波動的預測相關係數約 0.45。這比 NFP 有沒有公布,重要得多。

第三,當前 VIX 16.37,落在低體制下緣、過去 18 個月第 27 百分位,近月非農數據溫和降溫。把這些放進 k528 的歷史分佈裡,7/3 這場 NFP 的 base case 比較接近低體制的 0.53%,而不是高體制的 1.15%。但因為位置貼近分界,這只是傾向,不是保證。

VolPred 先前針對 NFP 的事件研究(k528)給出的實務結論是:NFP 不構成系統性減碼 SPY 部位的理由;真正該盯的是 VIX 水準與大環境,而不是這一天的日曆事件本身。這個結論與另一項研究(k513)一致:真正牽動波動的長期驅動源是 Fed 政策路徑,不是單次數據公布。

這不代表 7/3 晚上可以完全不設防。VIX 貼著分界線,意味著任何比預期更劇烈的就業數字,都有機會把當前的低體制推過門檻。但如果只是因為「今天是 NFP」就自動假設波動會放大,254 次歷史樣本並不支持這個直覺。

數據來源與方法說明

本文所有統計量出自 VolPred 內部實驗 k528(NFP event study on SPY),樣本為 2005 年 2 月 4 日至 2026 年 3 月 6 日期間、共 254 次 NFP 公布日,資料源為 yfinance 的 SPY 與 VIX 日頻數據。

當前市場數據(VIX 16.37、SPY 已實現波動)截至 2026 年 7 月 1 日收盤,同樣取自 yfinance。近期非農月增數字(3-5 月)取自 FRED PAYEMS 序列。

VIX 高低體制以歷史中位數 16.71 為切點,兩組樣本各 127 筆;NFP 對全體非 NFP 日的比較用 Welch t 檢定與 Mann-Whitney U 無母數檢定,NFP 對週五基準的比較用 Welch t 檢定;相關性分析同時報告 Pearson 與 Spearman 兩種係數;VIX 切組與預測相關性皆以 NFP 前一交易日收盤 VIX 為準。

本文為研究性質的歷史統計分析,基於過去資料型態描述,不構成任何投資建議。波動率的歷史條件分佈不保證未來重演,VIX 貼近分界值時尤其存在不確定性,請自行評估風險承受度。

懶人包圖組

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊