VIX 拆再細,也只告訴你明天

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

想像你在看 VIX,不只看恐慌指數高不高,還把市場的波動拆成兩個桶:一個放下跌日造成的風險,一個放上漲日造成的風險。直覺會說,下跌那桶應該比較重要,因為投資人買保險,多半是怕跌。

我們把這個想法拿去測,答案比想像中短:拆得出訊號,但訊號主要活在下一個交易日。時間拉長到約一個月、三個月、半年,訊號就淡掉了。

先看最重要的結果

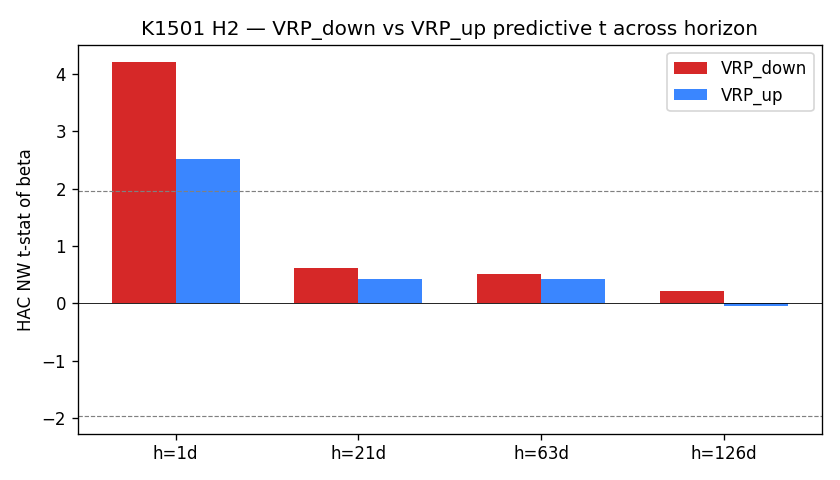

這次用 S&P 500 指數和 VIX 做月資料檢驗,期間從 2006-02 到 2026-05,共 244 個月。每個月月底,只用當時已經看得到的資料,把波動率溢酬分成「下跌桶」和「上漲桶」,再看後面隔日、一個月、三個月、半年的報酬。

| 問題 | 讀者版答案 |

|---|---|

| 拆成上下行後有沒有用? | 有,但主要集中在下一個交易日。 |

| 下跌桶有沒有明顯贏過上漲桶? | 沒有。兩者差距沒有穩定到可以當規則。 |

| 到一個月以上還有用嗎? | 幾乎沒有。持有期一拉長,訊號就散掉。 |

| 兩個桶會不會一正一負? | 不會。兩者關聯是 +0.879,方向大多一起動。 |

最容易誤會的是最後一點。很多人以為「壞波動」和「好波動」應該互相對打:跌的風險升,上漲的風險降。這次的拆法沒有看到那種現象。原因很單純:我們沒有直接讀選擇權市場裡的下行報價,而是用過去一年的下行半變異數佔總變異數的比例,把 VIX 的總變異數分配到兩個桶。分配比例變得慢,兩個桶又共用同一個 VIX 來源,所以最後常常一起上、一起下。

它比較像地震後的回音

下一個交易日的訊號很清楚:月末的波動率溢酬拆解,對隔日報酬有反應;隔日有效樣本是 232 個月末。

可是這個訊號不像一張長線地圖,比較像地震後的回音。市場剛重新定價風險,隔天還能聽到一點餘波;過了一個月,新的消息、財報、利率、資金流都進來了,原本那個月末訊號就被洗掉。

這個結果也接上我們之前幾組 VRP 檢驗。日資料裡,VRP 對未來波動有樣本內訊號,模型分數曾改善 16.7%,但正式的樣本外比較沒有過關。週資料跨 5 個市場階段測試時,VRP 模型在 0/5 階段贏過基準。另一個把 VRP 和半變異數合在一起的測試,用 808 天樣本檢查,結果也是「各自有資訊,合在一起沒有穩定加分」。

投資人該怎麼用

第一,把 VIX 或 VRP 當成風險溫度計,比拿來預測三個月後股市方向可靠。它可以提醒你市場剛剛付了很高的保險費,也可以提醒你隔日可能還有風險重估;它不適合被包裝成長線多空訊號。

第二,看到「下行風險」四個字不要自動加戲。這次的下跌桶確實比較符合直覺,但沒有穩定贏過上漲桶。真正要測下行保險的價格,需要用選擇權履約價資料,直接拆出市場對下跌尾部的定價。只用 VIX 再按歷史比例分配,頂多算近似。

第三,這是一個適合公開的 null result。研究不是每次都找到新策略;有時候價值在於把看起來很合理的想法縮小到正確邊界。這次邊界很清楚:上下行拆解能描述隔日反應,還不能支撐中期交易規則。

一句話

VIX 拆成下跌桶和上漲桶後,確實能看到隔日的風險重估;但時間拉長後,訊號很快消失。一般投資人可以把它當短期警示燈,不要當成長線方向盤。

資料來源:yfinance 的 S&P 500 指數與 VIX;主要樣本期間 2006-02 至 2026-05,月資料 244 筆。本文另參考 SPY/VIX 日資料與週資料驗證,期間涵蓋 2005 至 2026。實驗編號與結果檔路徑已寫入本文 metadata;正文只保留一般讀者需要的來源與限制。本文不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊