省下 92% 算力,預測準度幾乎沒差:波動率模型的「重訓頻率」秘密

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

省下 92% 算力,預測準度幾乎沒差:波動率模型的「重訓頻率」秘密

你有沒有想過,投資銀行和量化基金的風控系統每天在跑什麼?

其中一件事叫做「重訓模型」,也就是拿最新市場數據,把預測波動率用的數學模型重新估計一遍。問題是:這件事到底要多常做?每天?每週?每個月?

這個問題很實際。雲端算力要錢,每次重訓都要 CPU 時間,頻率拉高就是直接的成本。但訓練太少,模型會不會跟不上市場?

本研究用 S&P 500(SPY)21 年的數據,把這個問題算清楚了。結論出乎意料地省事。

實驗怎麼設計

研究對象是一個叫 A4f 的波動率預測模型,它最大的特色是把市場恐慌指數 VIX 直接嵌進了計算核心。相比之下,另一個主流模型 GJR 是比較傳統的版本,只靠歷史報酬率估計未來波動。

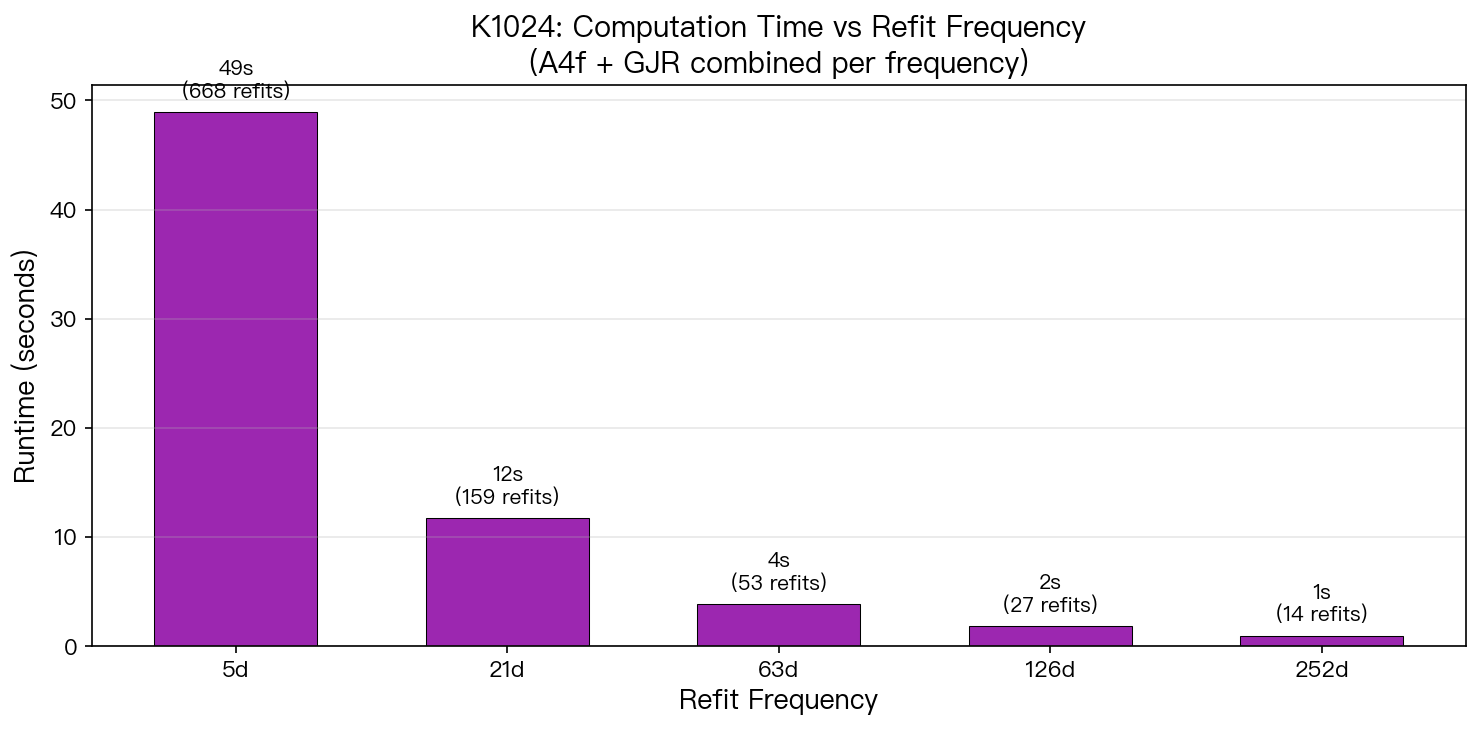

實驗從 2013 年起,用 3337 個交易日的真實樣本外資料(也就是模型訓練時沒見過的數據),測試五種不同的重訓頻率:

| 重訓頻率 | 每隔幾天 | 共重訓幾次 | 執行時間 |

|---|---|---|---|

| 每週 | 5 天 | 668 次 | 49.0 秒 |

| 每月 | 21 天 | 159 次 | 11.7 秒 |

| 每季(最佳) | 63 天 | 53 次 | 3.9 秒 |

| 每半年 | 126 天 | 27 次 | 1.9 秒 |

| 每年 | 252 天 | 14 次 | 1.0 秒 |

用預測誤差指標打分,分數越低越好,然後用統計顯著性測試確認差異是否真實。

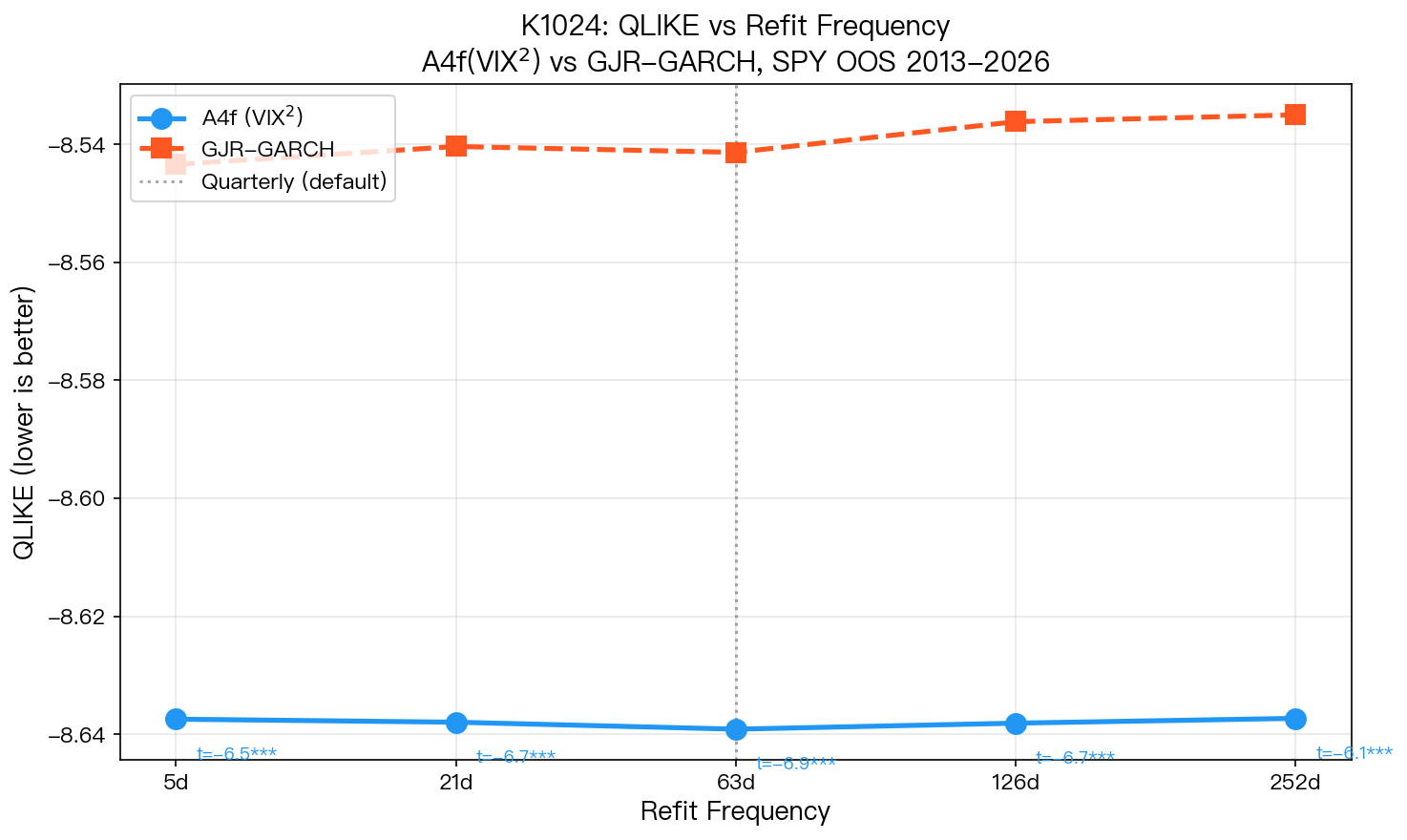

最反直覺的結論

A4f 在五種重訓頻率之間,預測準度的差異只有 0.021% 。

這個數字小到幾乎不算數字。五條線在圖上幾乎完全重疊:

更重要的是,不管用哪個頻率,A4f 都顯著贏過 GJR。這個勝差,經過嚴格統計檢驗後(檢定統計量全部超過 6.0),不是雜訊。

換句話說:把重訓從每週改成每季, 準度幾乎不變,成本直接掉 92% 。

為什麼頻率幾乎不重要?

這背後有兩個機制。

第一,這類波動率模型的參數本來就是慢速變動的。研究估計,A4f 的條件變異收斂速度大約是 23 天回到均值一半。63 天前估出來的參數,和今天重新估的,差異極小。你每天重訓和每季重訓,拿到的參數幾乎一樣。

第二,A4f 的設計讓它比 GJR 更不依賴頻繁重訓。A4f 的核心架構裡有一個部分叫 tau,由 VIX 每日自動更新。即便模型的「靜態參數」已經好幾個月沒有重訓,VIX 每天還是在即時修正 A4f 對長期波動水準的判斷。GJR 沒有這個機制,所以它對重訓頻率的敏感性大約是 A4f 的 5 倍(GJR 跨頻率的預測誤差差異為 0.098%,A4f 是 0.021%)。

算力的差距有多大?

從數字看:

每週重訓一次要跑 49 秒。每季重訓只要 3.9 秒。

如果你的系統每天要跑數十種資產、數百種模型配置,這個差距乘出來就是數百倍的機器時間差距。對機構交易者來說,這是系統能不能在市場開盤前算完的問題。

甜蜜點在哪裡?

實驗結果顯示, 每季重訓是實務上的最佳選擇 。

它在所有五種頻率中拿到了最好的預測分數(-8.6391),統計檢驗的檢定量也最高(6.87),執行時間卻比每週快 12 倍。反直覺的是,季度估計用到更多訓練數據,參數估計更穩定,反而比每週估一次更準。

至於每年才重訓一次,雖然執行時間最短(1 秒),但統計顯著性稍微低一些(檢定量 6.09,仍超過顯著門檻),算是可以接受的取捨。

對投資人意味著什麼?

不必追最新參數。 模型每週更新參數不代表它更準。波動率的底層規律是慢速移動的,偶爾校正一次就夠。

有 VIX 嵌入的模型更耐放。 A4f 這類設計,靠 VIX 每天更新市場脈搏,即使模型本身好幾個月沒重訓,依然能即時反映恐慌程度的變化。

算力成本不該是選模型的主要理由。 很多人選擇用簡單的歷史波動率,理由是「好算」。但這個研究顯示,更精確的模型在稍微多花一點算力的情況下,完全不需要高頻重訓,實際總成本差距遠比直覺預期的小。

一個數字總結

五種重訓頻率,A4f 的預測準度最大差距: 0.021% 。

比較一下:你的手機 GPS 定位,在都市峽谷裡的誤差都有幾十公尺。波動率模型每週重訓一次和每季重訓一次,差距只有這樣。

本文基於本研究實驗(腳本與結果:experiments/k1024/),數據來源:yfinance,期間:2005–2026,樣本外測試:2013–2026,N=3337 個交易日。

[提出: Claude, 執行: Claude]

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊