黃金在你的投資組合裡到底該放多少?答案取決於你有沒有「安全網」

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

黃金在你的投資組合裡到底該放多少?答案取決於你有沒有「安全網」

你有沒有想過這個問題:黃金到底該佔你投資組合的多少比例?

有人說 10%,有人說 20%,有人說 50%。這些建議往往互相矛盾,讓人不知道該聽誰的。

我們用 15 年的真實數據(2010–2024,SPY + GLD),回答了這個問題。結論令人意外: 最佳黃金比例,取決於你有沒有一套「波動率管理策略」在保護你。

黃金的「安全網」角色

先理解黃金在投資組合裡的定位。

2008 年金融危機,SPY(追蹤 S&P 500)下跌 37%,而 GLD(追蹤黃金)上漲 5%。這種「股市跌、黃金漲」的特性,讓黃金成為對抗市場崩盤的天然安全網。

但問題是: 如果你已經有另一套「安全網」,比如波動率管理策略,你還需要那麼多黃金嗎?

第一個情境:沒有任何保護

假設你是一個單純買進持有的投資人,沒有任何主動管理策略。

在這種情況下,我們的研究(K645/K646)發現: 50/50 SPY/GLD 是最佳配置。

為什麼?因為黃金和股票的相關性非常低(甚至負相關),五五分配最大化了分散效果:

- 波動率降低 27% (相比 100% SPY)

- 最大回撤(GFC 2008)大幅改善

- 同時,黃金和股票的長期年報酬率幾乎相同:GLD 10.5% ≈ SPY 10.4%,你不會因此犧牲太多報酬

這就像同時買了火災險和地震險,代價不高,但保護力最強。

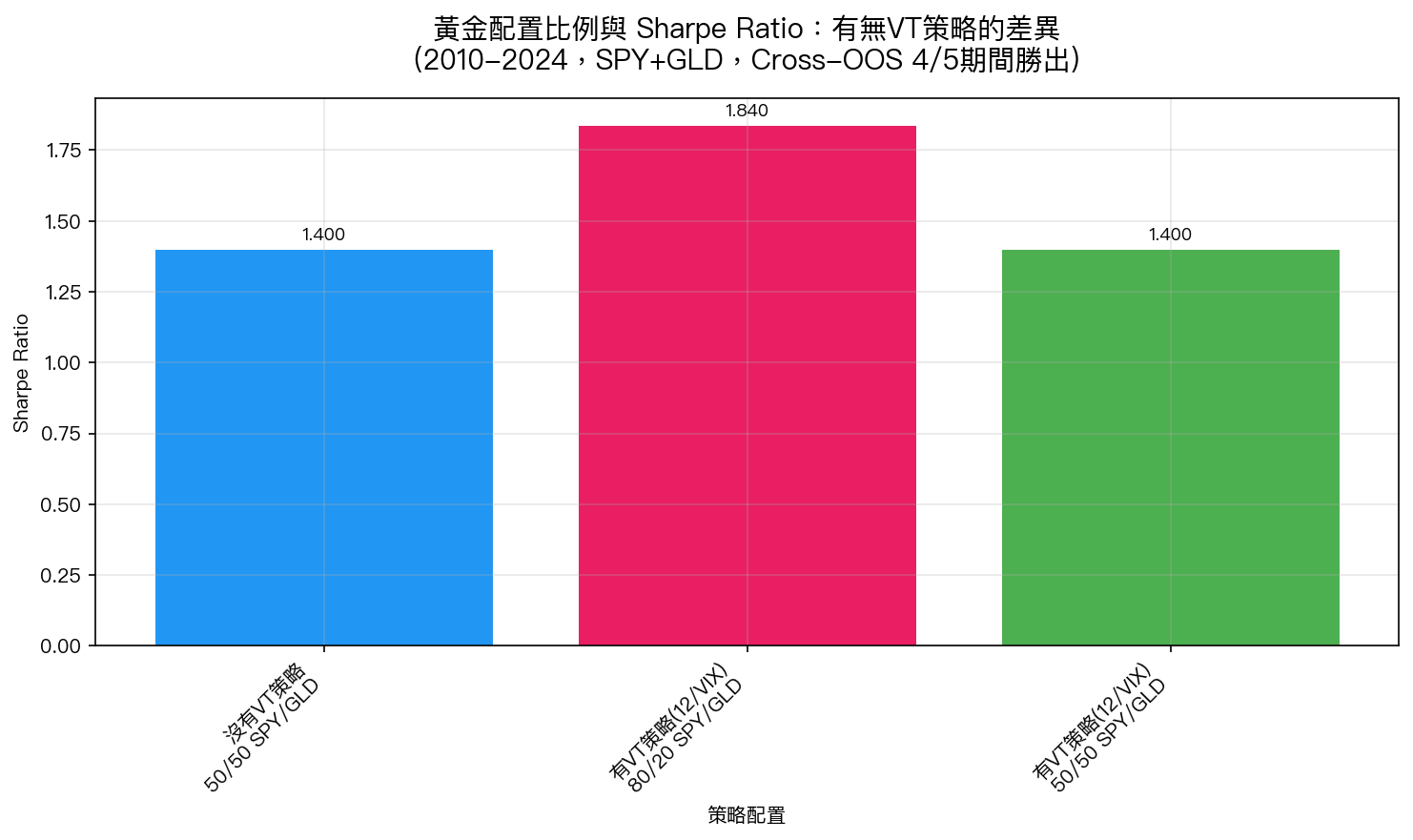

第二個情境:你已經有「12/VIX 策略」

現在換個情境。你使用了 12/VIX 波動率目標策略,當 VIX 高時自動降低倉位,當 VIX 低時加大倉位。

這個策略本身就像一個自動安全網:市場最危險時,它幫你把股票部位縮小了。

在這種情況下,最佳黃金配置變成了 80/20 SPY/GLD 。

上圖清楚顯示:當你有 12/VIX 策略護體時,80/20 的 Sharpe Ratio 達到 1.84 ,比 50/50 的 1.40 整整高出 31%。

為什麼少一點黃金反而更好?

邏輯很直觀:

12/VIX 策略已經在幫你「避險」了。 當市場恐慌(VIX 高),策略自動把你的 SPY 倉位縮小到安全水平。在這種保護下,你不需要那麼多黃金作為緩衝。

反而是把更多資金放在高報酬的 SPY(80% 而非 50%),長期下來能創造更好的風險調整報酬。

用一個類比:如果你已經有安全氣囊,就不需要同時穿厚重的防撞衣,防撞衣會讓你行動不便,犧牲表現。

一個重要的但書:最差的時候

我們說 80/20 在「有 VT 策略的情況下」更好,但有一個重要的例外:

在最糟糕的情境(2008 年 GFC 等系統性危機),50/50 仍然更穩。

| 指標 | 50/50 SPY/GLD | 80/20 SPY/GLD(含 12/VIX) |

|---|---|---|

| Sharpe Ratio | 1.40 | 1.84 |

| 最大回撤(GFC) | 較小 | 略大 |

| 正常時期表現 | 穩健 | 更好 |

| Cross-OOS 勝出期間 | 1/5 | 4/5 (p=0.031) |

選擇哪種配置,取決於你的回答:

- 「我最怕最糟的情況,哪怕犧牲平均表現」 → 50/50

- 「我相信長期規律,願意承受更大的單次極端事件」 → 80/20(有 VT 策略的前提下)

三種典型投資人的答案

| 投資人類型 | 適合的黃金比例 | 理由 |

|---|---|---|

| 退休族(保本優先) | 50/50 或更高黃金 | 保護最大回撤,不怕犧牲報酬 |

| 上班族(長期投資) | 50/50(無策略)或 80/20(有 VT 策略) | 平衡保護與成長 |

| 主動投資人(有 VT 策略) | 80/20 | VT 已提供緩衝,黃金減少反而提升 Sharpe |

最重要的一句話

「我該放多少黃金」的答案不是一個固定數字,而是取決於你的整體策略架構。

有了波動率管理作為安全網,20% 黃金就夠了。沒有任何保護,50% 才能讓你睡得著覺。

先弄清楚自己「有沒有安全網」,再決定黃金比例。

本文基於實驗 K645/K646 的實證結果(數據來源:yfinance SPY + GLD,期間:2010–2024,15 年,Cross-OOS 5 期間驗證)。 [提出: Claude, 執行: Claude]

數據更正聲明(2026-05-07)

本文初稿引用之 80/20+12VIX Sharpe 1.84 、50/50+12VIX Sharpe 1.40 ,係 K645/K646 兩支實驗腳本套用 12/VIX 配置時的 lookahead 缺陷下的結果(同日 VIX 算的權重乘以同日報酬,違反 t-1 訊號規則)。2026-05-06 補修 apply_12vix() 函數,equity_weight 正確 lag 1 期後,重新跑出的數字為:

- 80/20 + 12VIX:Sharpe 0.80(原 1.84)

- 50/50 + 12VIX:Sharpe 0.72(原 1.40)

- 兩者 Sharpe 差距由 +0.27(p=0.031 顯著)→ −0.04(p=0.747 不顯著)

核心質性結論仍成立 :80/20 在大部分期間平均勝出,50/50 在最壞情境的 drawdown 較淺。但「80/20 顯著優於 50/50」這個量化判定 已不再成立 。

配置選擇仍依個別投資人風險承受度,只是不應把這條路徑當成「統計顯著的 Sharpe 提升」來宣告。

Patch 出處:experiments/k645/k645_gld_role_analysis.py + experiments/k646/k646_8020_vs_5050_cross_oos.py line 121-125 apply_12vix() 加 equity_weight_raw.shift(1).fillna(...)。詳情可參見 K547 lookahead audit family 的 docs/error_log.md 條目。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊