把美股最熱門的 5 種因子輪著買,最後還是沒贏最笨的那個組合

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

把美股最熱門的 5 種因子輪著買,最後還是沒贏最笨的那個組合

Codex 24h review caveat(2026-06-29) :K566 原始程式使用當日

VIX與當日 factor momentum 來計算當日報酬,沒有把12 / VIX權重與月底選股訊號明確 lag 到下一個交易日。因此下方 Sharpe、跨時段數字與比較檢定應視為 pre-lag audit numbers ,不能當成 lag-clean 可交易回測。因為連這個偏有利的版本都沒有讓月頻因子輪動打敗基準,本文的保守 null takeaway 仍可作為「目前沒有看到額外好處」的提醒;但 K566 需要 lag-corrected rerun 後,才能作為正式策略證據引用。

如果你已經知道要用股票加黃金做分散,下一個很自然的問題 usually 是:

「股票那半邊,能不能不要一直抱大盤?改成輪流挑價值、動能、品質、小型股、低波動,會不會更聰明?」

這個想法聽起來完全合理。

我們這次就真的拿 VLUE、MTUM、QUAL、IWM、USMV 這 5 種因子 ETF 來試,外加 GLD 和 VIX 做風險控管。規則不複雜:

- 股票部位固定只占一半

- 另一半放黃金

- 股票那一半再用

12 / VIX去調整部位大小 - 每個月底決定下個月要抱哪個因子 ETF

真正想回答的問題只有一個:

如果不抱 SPY,改成每個月去挑「最近比較強」的因子 ETF,最後會不會更好?

答案是: 沒有。

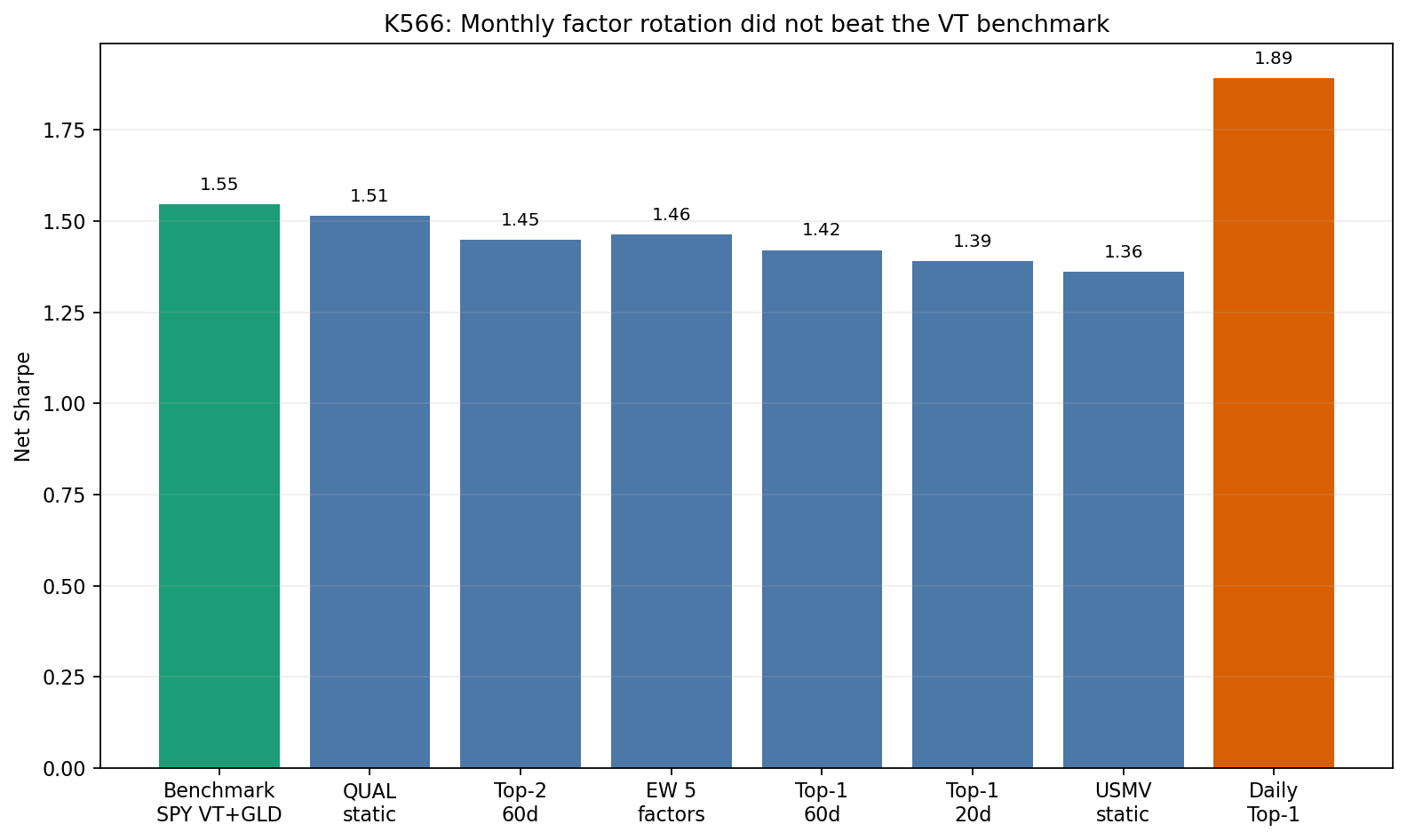

第一個重點:月頻輪動沒有贏,最接近的是 QUAL,但還是差一點

這次的基準組合是最簡單的版本:

50%股票50%黃金- 股票部位用

12 / VIX做風險縮放

如果股票直接用 SPY,這個基準組合的風險調整後表現是 1.545 。

接著我們測了幾種「看起來更聰明」的改法:

- 每月挑最近

60天最強的因子 ETF - 每月挑最近

20天最強的因子 ETF - 每月抱最近

60天最強的前兩個因子 - 永遠只抱

USMV - 永遠只抱

QUAL - 五個因子平均分散

結果最好的是 QUAL,但它的分數只有 1.514 ,還是低於基準的 1.545 。

也就是說,這些因子輪動和因子替換策略裡, 沒有一個在月頻設定下真的打敗基準組合。

第二個重點:看起來最厲害的版本,反而最不可信

如果把調整頻率從每月一次改成每天一次,畫面突然就變得很漂亮。

每天都去追最近最強因子 ETF 的版本,分數直接跳到 2.091 ,遠高於前面的月頻版本。

這看起來像重大突破,但我們對這種結果已經有一個很固定的警報機制:

只要策略一從月頻改成日頻,成績就突然大幅拉開,第一個該懷疑的通常是換手頻率帶來的假象。

K566 這次又重演同樣的模式。日頻版本比月頻版本高了 0.642 ,和前面幾個 sector rotation 實驗的 pattern 幾乎一樣。

換句話說,這次最像「大發現」的那條線,反而最不像真正能信的 alpha。

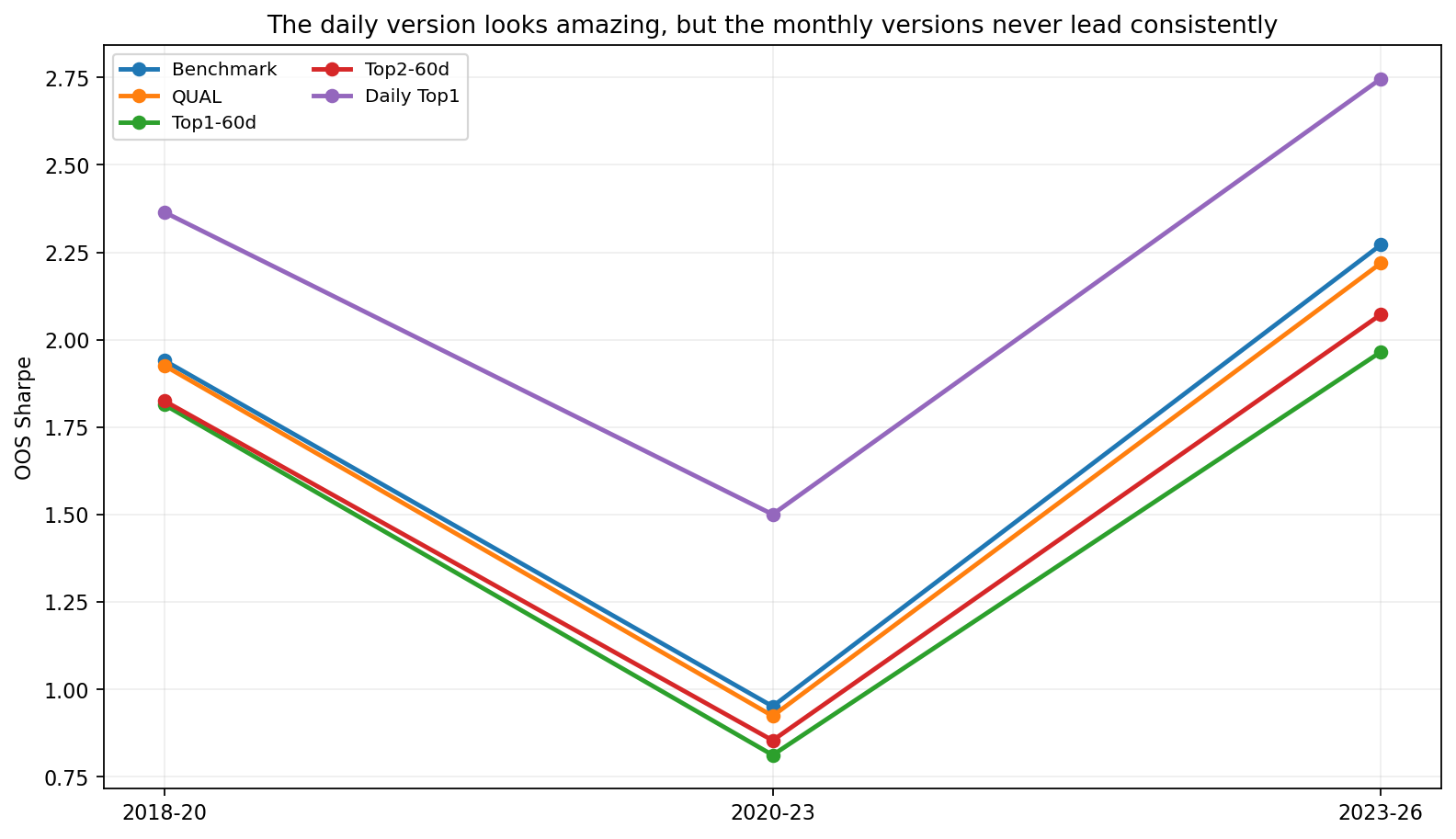

第三個重點:跨時段看,月頻版本也沒有穩定站上第一名

我們把樣本再拆成三段外樣本來看:

2018-20202020-20232023-2026

如果月頻因子輪動真的有料,它不一定每段都第一,但至少應該要有一種「常常贏」的樣子。

實際上沒有。

幾個關鍵數字:

2018-2020:基準組合1.940,QUAL1.9262020-2023:基準組合0.952,QUAL0.9242023-2026:基準組合2.271,QUAL2.219

你會發現最接近的還是 QUAL,但三段都只是「貼很近」,不是穩定超過。

這比單看全樣本更有說服力,因為它告訴我們:

K566 不只是差一點點運氣,從不同時段看,也沒有形成穩定的超車模式。

這個結果真正打臉的是什麼

很多人對因子 ETF 的直覺是:

- 價值有長期溢酬

- 動能有延續性

- 品質比較抗跌

- 低波動比較穩

所以把這些因子輪流挑來用,好像應該比直接抱大盤更有優勢。

但 K566 告訴我們, 「因子本身可能有特色」跟「你能靠月頻輪動把它們選對」是兩件不同的事。

這裡失敗的點,不在於這些 ETF 完全沒差,而在於:

- 它們彼此相關還是很高

- 真正的優勢差距沒有大到足以讓輪動規則穩定抓到

- 一旦把頻率壓回月頻,很多看起來華麗的日頻成績就會消失

對投資人最有用的一句話

如果你已經接受「股票 + 黃金 + VIX 控制部位」這套大框架,K566 給的訊息非常務實:

先不要急著把 SPY 換成一套每月輪動的因子 ETF 組合,因為目前看不到它有穩定的額外好處。

這不代表 QUAL、USMV、MTUM 這些 ETF 沒價值。更準確的說法是:

它們作為資產本身有特色,不等於它們能被一個簡單的月頻輪動規則穩定挑對。

這篇不能說到哪裡

這個結果最重要的紀律,是不要把「差一點」寫成「幾乎成功」。

在 K566 裡:

- 最接近基準的是

QUAL - 但月頻版本沒有一個真的超過基準

- 嚴格統計門檻下,也沒有任何月頻版本過關

所以最穩健的結論是:

月頻因子輪動沒有打敗最簡單的 SPY + 黃金 + VIX 基準組合。

這是一個很有價值的 null result,因為它幫你省掉很多看起來更複雜、實際上沒有多賺到的折騰。

本文基於實驗 K566。資產包含 SPY、VLUE、MTUM、QUAL、IWM、USMV、GLD 與 VIX;資料期間 2014-03-28 至 2026-03-27,共 3,018 個交易日。設定為 50% 股票 + 50% 黃金,股票部位用 12 / VIX 控制風險,因子輪動以月頻為主;另測日頻版本僅作 artifact 對照。腳本:experiments/k566/k566_factor_timing_vt.py;結果:experiments/k566/k566_factor_timing_vt_results.json;資料來源:yfinance。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊