你該用波動率目標策略嗎?一張表告訴你答案

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

摘要

波動率目標(VT)策略每年要付出 2–3.5% 的「保費」,換來更深的最大回撤保護。這筆帳值不值得算,關鍵在你的 風險厭惡程度 。我們用實證數據告訴你:一張表就能決定你該選哪條路。

想像你有 500 萬退休金。

2008 年金融海嘯,你的帳戶在幾個月內縮水到剩下 250 萬。你會怎麼做?

A) 按照計畫繼續持有,心裡清楚這只是短期波動 B) 心驚肉跳,但還是忍住沒動 C) 忍不住了,在最低點出場,再也不敢重新投入

你的答案,決定了你需要哪種投資策略。

波動率目標策略是什麼?

波動率目標(Volatility Targeting,VT)策略的邏輯很簡單:

當市場恐慌、波動劇烈時(VIX 飆升), 自動減少持股 ,降低組合暴露; 當市場平靜、波動溫和時, 回補倉位 ,維持穩定的風險水準。

聽起來很合理,對嗎?那為什麼不是所有人都應該用?

答案是: 它有代價。

像買車險一樣理解 VT

把 VT 策略想成汽車保險。

你每年繳保費。平安無事的年份,這筆錢就「損失掉了」。但萬一出了大事,這筆保費換來的保障,讓你不至於傾家蕩產。

你不會因為「今年沒出車禍」就說保險沒用,對吧?

VT 策略也一樣。 問題不是「VT 有沒有帶來超額報酬(alpha)」,而是「你的風險厭惡程度夠不夠高,值得付這筆保費?」

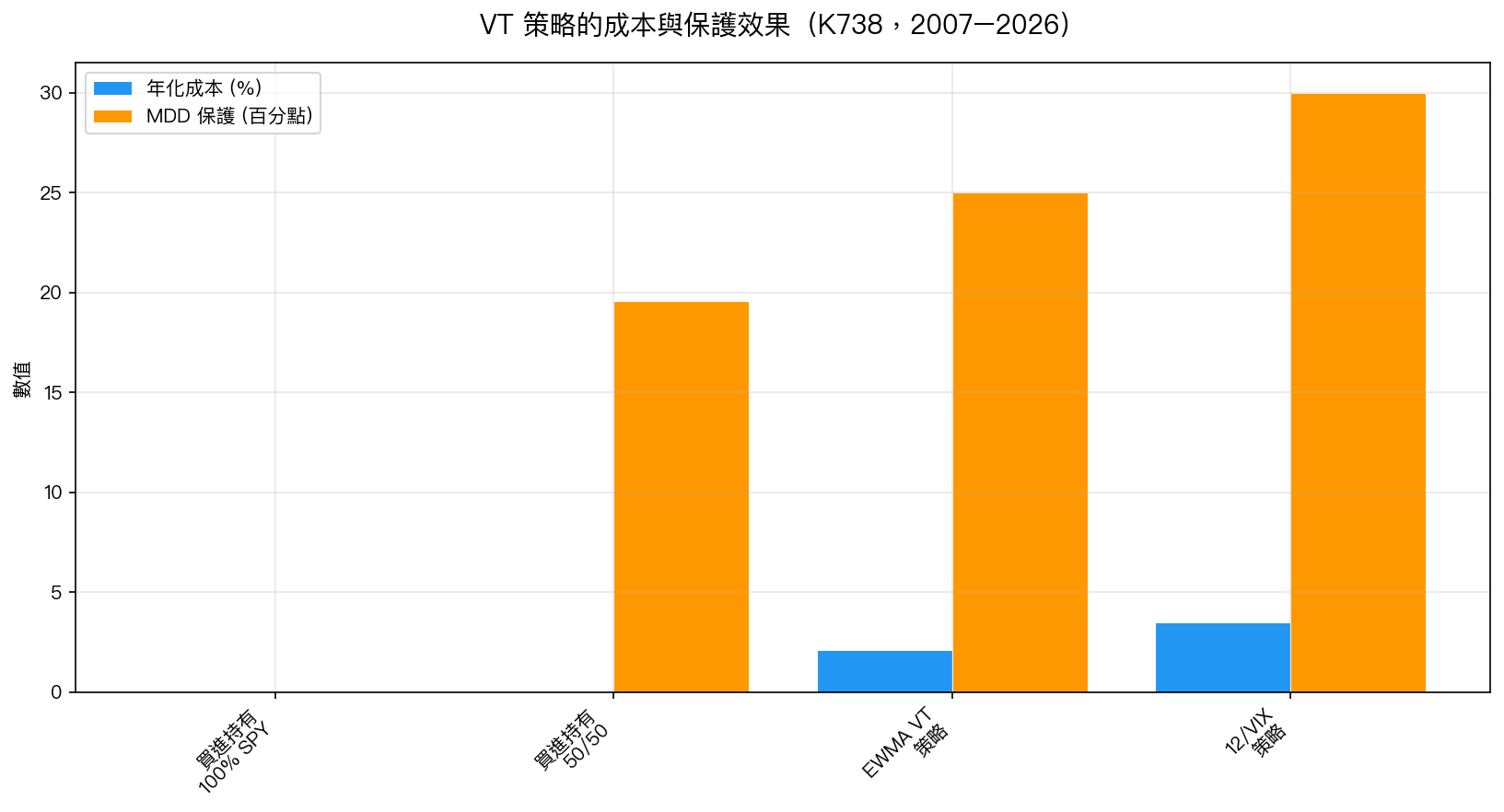

我們的研究(K738,涵蓋 2007–2026 年、5 種 ETF 實證數據)精確計算了這筆「保費」到底多少:

| 策略 | 年化成本 | MDD 保護 |

|---|---|---|

| 買進持有 100% SPY | 0%(無保費) | 無保護 |

| 買進持有 50/50 SPY/GLD | 0%(免費) | 降低 19.6 個百分點 |

| EWMA VT 策略 | 每年約 2.12% | 降低 ~25 個百分點 |

| 12/VIX 策略 | 每年約 3.49% | 降低 ~30 個百分點 |

關鍵發現: 50/50 分散配置本身就是一份「免費保險」 —— 不需要動態調倉,只靠股債黃金互補,就能把最大虧損壓低將近 20 個百分點。

你的「風險厭惡程度」是多少?

經濟學用「gamma($\gamma$)」這個數字衡量風險厭惡程度。聽起來很學術,其實可以用一個問題回答:

「你能接受帳面虧損多少,而不會忍不住賣出?」

| gamma 程度 | 白話解讀 | 典型反應 |

|---|---|---|

| $\gamma$ < 2(低) | 賠了也沉得住氣,長線投資者 | 2008 年虧 50% 還能繼續持有 |

| $\gamma$ 2–4(中) | 虧損讓你不安,但還算理性 | 看到帳面大虧會睡不好,但不至於亂賣 |

| $\gamma$ ≥ 4.5(高) | 虧損讓你非常痛苦,容易做出情緒決策 | 帳面跌超過一定幅度就想逃出去 |

你不需要計算精確的 gamma 值。只需要誠實問自己: 上次市場大跌,你做了什麼?

一張表告訴你答案

根據實證數據,我們的「損益平衡 gamma」計算如下:

- EWMA VT 策略 :gamma 約 4.4 才回本

- 12/VIX 策略 :gamma 約 4.5 才回本

換句話說,只有當你的風險厭惡程度「相當高」時,VT 策略的保護效果才足以彌補那 2–3.5% 的年化成本。

決策指南

| 你的風險厭惡程度 | 建議策略 | 理由 |

|---|---|---|

| $\gamma$ < 2(沉得住氣) | 買進持有 100% SPY | 不需要保險,保費只是浪費 |

| $\gamma$ 2–4(中等) | 買進持有 50/50 SPY/GLD | 免費保險 ,壓低 19.6pp MDD,不花一毛錢 |

| $\gamma$ ≥ 4.5(高風險厭惡) | EWMA VT 或 12/VIX 策略 | 每年付 2–3.5% 換取更深的 MDD 保護 |

大多數一般投資人 屬於中等風險厭惡($\gamma$ 2–4)。這代表: 50/50 SPY/GLD 買進持有,是你不需要付出任何額外成本就能得到的最佳保護。

如果你還是想用 VT,選哪一個?

如果你屬於高風險厭惡($\gamma$ ≥ 4.5),兩個 VT 策略的比較:

- EWMA VT (每年成本 2.12%):調整較平滑,換倉次數少,交易成本低

- 12/VIX (每年成本 3.49%):直覺簡單,VIX 除以 12 就是倉位;但波動較大,成本也較高

如果你已經確定要用 VT, EWMA 策略的性價比更高 。

結論:問對問題才能選對策略

很多人問:「VT 有沒有打敗大盤?」

這是錯誤的問題。

正確的問題是 :「我在市場大跌時,能不能撐住不亂賣?如果不能,我願意每年付多少『保費』讓自己睡得著?」

- 能撐住:100% SPY,享受長期複利

- 不確定:50/50 SPY/GLD,免費保險

- 確定撐不住:VT 策略,有代價但值得

VT 就像汽車保險,不是每輛車都需要全險,但對某些人來說,這筆錢買的是心安,和不在最壞時刻做出最壞決策的保障。

本文基於實驗 K738 的實證結果(Codex 二審確認 4/4 PASS),數據來源:yfinance,5 種 ETF(SPY、GLD、QQQ、EEM、TLT),期間:2007–2026。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊