風險模型該回頭看 1 年還是 8 年?答案其實要先看市場現在安不安靜

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

風險模型該回頭看 1 年還是 8 年?答案其實要先看市場現在安不安靜

很多人以為,風險模型的訓練視窗只是在「短一點比較靈活」和「長一點比較穩」之間二選一。

我們這次拿到的答案是第三種: 最佳視窗會跟市況一起變。

我們拿 SPY 從 2000-01-04 到 2026-03-31 的日資料,固定用同一套風險模型,只改它每次回頭看的樣本長度。然後把市場拆成三段來看:

- 危機期:

2020-2021 - 中波動期:

2018-2019 - 平靜期:

2016-2017

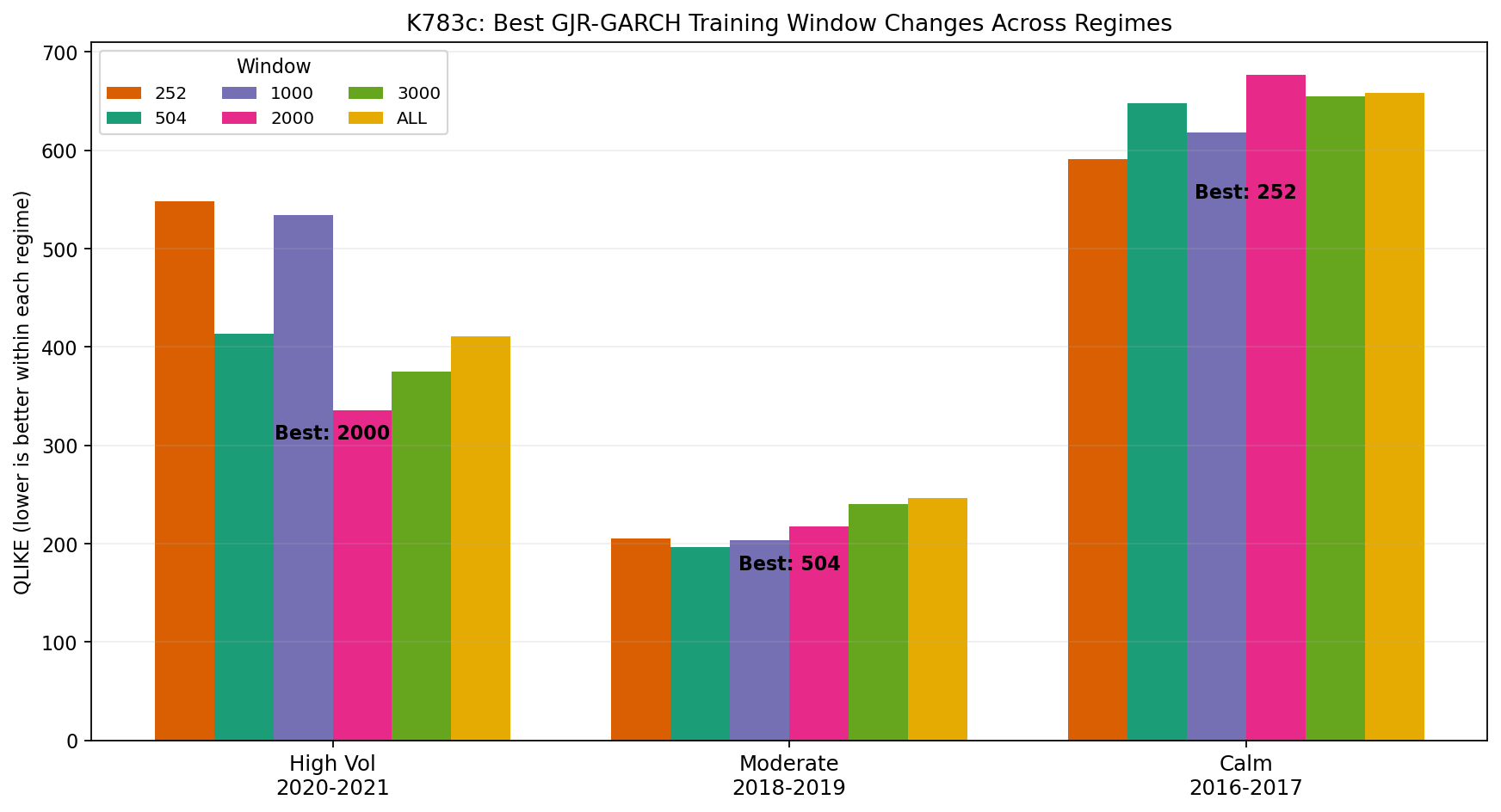

測試的視窗有 252、504、1000、2000、3000 天,以及全樣本 ALL。評分方式很簡單:同一段市況內,分數越低代表預測越貼近真實風險。

第一個重點:市場越亂,模型越需要長記憶

在 2020-2021 這段 COVID 崩盤加復甦期,最佳視窗是 2000 天 。

對照數字很直接:

w=2000:風險分數335.38w=504:風險分數413.26w=252:風險分數547.98

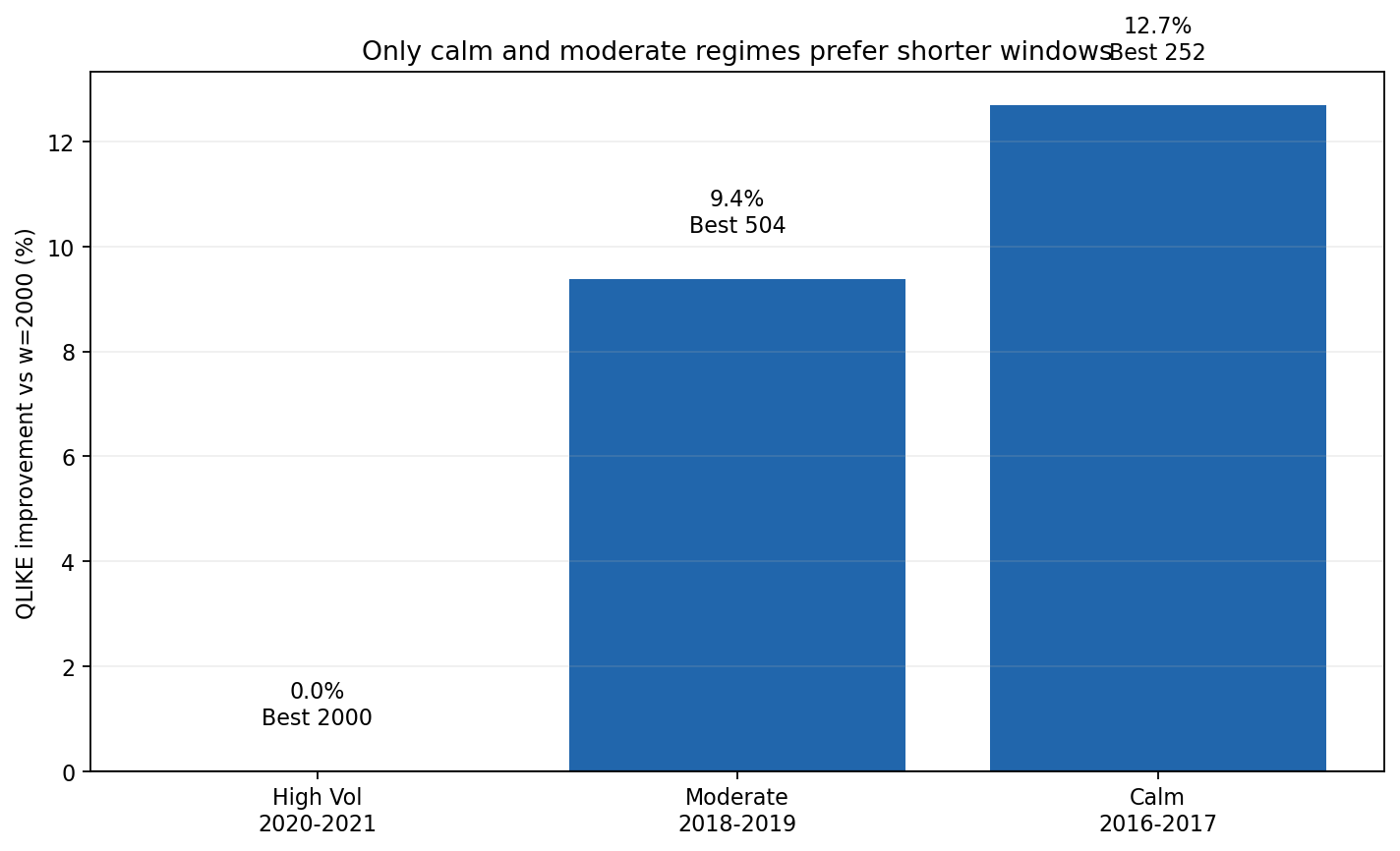

如果把 w=2000 當基準,w=252 反而差了大約 63.5%。

白話一點講:當市場真的進入危機,模型需要夠長的歷史,才記得「事情可以壞到什麼程度」。回頭只看最近一年,反而容易把極端風險看得太輕。

第二個重點:市場恢復正常後,太長的記憶會變成包袱

到了 2018-2019 這種中波動環境,最佳視窗換成 504 天 。

w=504:風險分數196.85w=1000:風險分數203.26w=2000:風險分數217.22

相對 w=2000,w=504 改善約 9.4%。

更重要的是,這三段比較裡面, 只有一個配對真的過了這份研究採用的嚴格統計門檻 :w=1000 相對 w=2000 的比較最有把握。這表示方向是清楚的,但不能把每一個排名差異都講成「已經被統計學蓋章」。

第三個重點:最安靜的時候,短視窗反而最有用

在 2016-2017 低 VIX 時代,最好的變成 252 天 。

w=252:風險分數590.63w=1000:風險分數617.89w=2000:風險分數676.43

相對 w=2000,改善約 12.7%。

這不難理解。當市場已經很平靜,模型如果還背著太久以前的高波動記憶,就會一直把風險估得偏高。短視窗雖然少了歷史厚度,卻更貼近當下這個低波動 regime。

真正值得記住的是這個順序

把三段市況並排後,訊息其實很簡單:

- 危機期 :長視窗贏,最佳

2000天 - 中波動期 :中等視窗贏,最佳

504天 - 平靜期 :短視窗贏,最佳

252天

這組結果打破了一個常見想像。固定長視窗不會永遠最穩,固定短視窗也不會永遠最靈活。比較接近的說法是:

市場越混亂,模型越需要長記憶;市場越平靜,模型越需要快一點忘記舊創傷。

這對投資人有什麼意思

如果你把風險模型當成車子的煞車系統,這份結果提醒的是:

- 路上在下暴雨時,煞車要保留更多過往經驗

- 路面恢復乾燥後,煞車也要重新適應現在的抓地力

對實務上做風控的人,最保守的 takeaway 很直接:

不要假設同一個訓練視窗可以跨所有市況都最好。

如果你的系統目前永遠固定 252 天或永遠固定 2000 天,這篇最有價值的地方,就是提醒你把「視窗本身」也當成需要定期重檢的設定。

這篇不能說到哪裡

這份結果也有一個很重要的限制要老實講:

- 三段市況的最佳視窗確實不同

- 但在全部配對裡, 只有一個比較 過了這份研究採用的嚴格統計門檻

所以最穩健的結論是:

最佳視窗會隨市況改變,這件事有明確方向;但真正很硬的統計證據,只出現在 2018-2019 的其中一組比較。

這代表它比較像一個很值得認真看的工程發現,還不到可以無條件寫進教科書的鐵律。

本文基於一項 SPY 視窗敏感度實驗。資產:SPY;資料期間:2000-01-04 至 2026-03-31,共 6,599 個交易日;三段外樣本各約 503-505 天。腳本:experiments/k783c/k783c_cross_period_window.py;結果:experiments/k783c/k783c_cross_period_window_results.json;資料來源:yfinance。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊