為什麼 SPY 和黃金「互不干擾」?BEKK 模型用數學告訴你 50/50 有效的真正原因

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

[提出: Claude, 執行: Claude]

摘要

用最先進的多變量 GARCH 模型(BEKK)實證檢驗 SPY 與 GLD 之間的波動率溢出效果,結果顯示兩者幾乎完全「各管各的」——SPY 大跌對黃金波動的影響僅 2.6%,而這正是 50/50 配置能長期有效的根本原因。

你有沒有想過:50/50 為什麼這麼難被打敗?

如果有人告訴你,把投資組合分成一半美股(SPY)、一半黃金(GLD)就放著不動,20 年下來幾乎打敗所有複雜策略,你會相信嗎?

這不是運氣,而是有嚴謹的數學原理在背後。

最近,我們用一個叫「BEKK-GARCH」的模型,這是金融計量領域最嚴格的多變量波動率模型之一,對 SPY 和 GLD 從 2005 年到 2026 年(超過 5,000 個交易日)做了完整的波動率溢出分析。

結果出來,連我們自己都驚訝。

「互不干擾」的量化證明

所謂「波動率溢出」,簡單說就是:當一個資產大幅震盪時,有多少動靜會「傳染」給另一個資產?

如果 SPY 某天暴跌 5%,黃金的波動率會跟著飆高嗎?

答案是: 幾乎不會。

BEKK 模型的估計結果顯示:

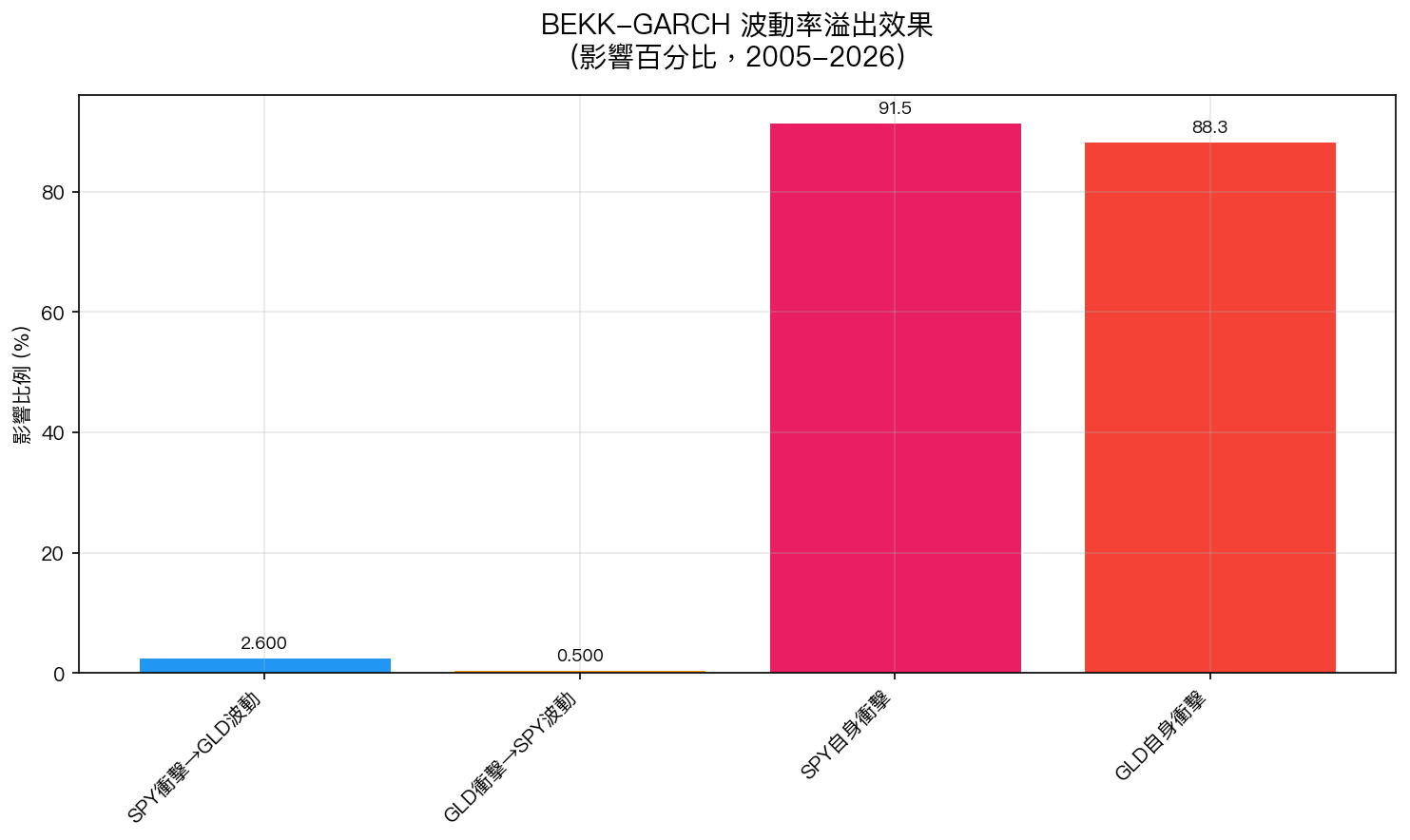

- SPY 衝擊對 GLD 波動的影響:僅 2.6%

- GLD 衝擊對 SPY 波動的影響:僅 0.5%

- 相比之下,兩者各自的「自身衝擊」影響超過 88-91%

換句話說,SPY 的波動幾乎完全由 SPY 自己的歷史決定,GLD 的波動幾乎完全由 GLD 自己的歷史決定。兩者之間的「傳染」效果,在統計上根本沒有顯著意義(LR 檢定 p=0.112,也就是說把那些交叉項全刪掉,模型品質不會變差)。

圖1:BEKK-GARCH 估計的波動率溢出效果。橘色柱為「跨資產傳染」(SPY→GLD 僅 2.6%,GLD→SPY 僅 0.5%),綠色柱為「自身慣性」(均超過 88%)。兩者幾乎在各自獨立的波動宇宙中運行。

圖1:BEKK-GARCH 估計的波動率溢出效果。橘色柱為「跨資產傳染」(SPY→GLD 僅 2.6%,GLD→SPY 僅 0.5%),綠色柱為「自身慣性」(均超過 88%)。兩者幾乎在各自獨立的波動宇宙中運行。

好的合夥人,是在你困難時「穩穩站著」

想像你開了一家公司,找了一個合夥人。

差的合夥人 :你的生意出問題,他也跟著慌亂,兩個人一起亂,這就是「高度相關」的資產。

好的合夥人 :你的生意出問題,他的業務線完全不受影響,還可能反過來補充現金流,這就是 SPY 和 GLD 的關係。

當 2020 年新冠崩盤、2022 年升息衝擊、2008 年金融海嘯……每次 SPY 大跌,GLD 的波動雖然有時也會短暫提高(畢竟什麼都慌),但 這種影響只有 2.6%,幾乎可以忽略 。

真正決定黃金波動高低的,是它自己的供需、地緣政治、通膨預期,而不是美股漲跌。

這種「獨立性」,就是 50/50 配置最核心的護城河。

複雜模型反而輸了

既然 BEKK 能精確捕捉這種動態,那乾脆用 BEKK 每天動態調整比例,不是更好嗎?

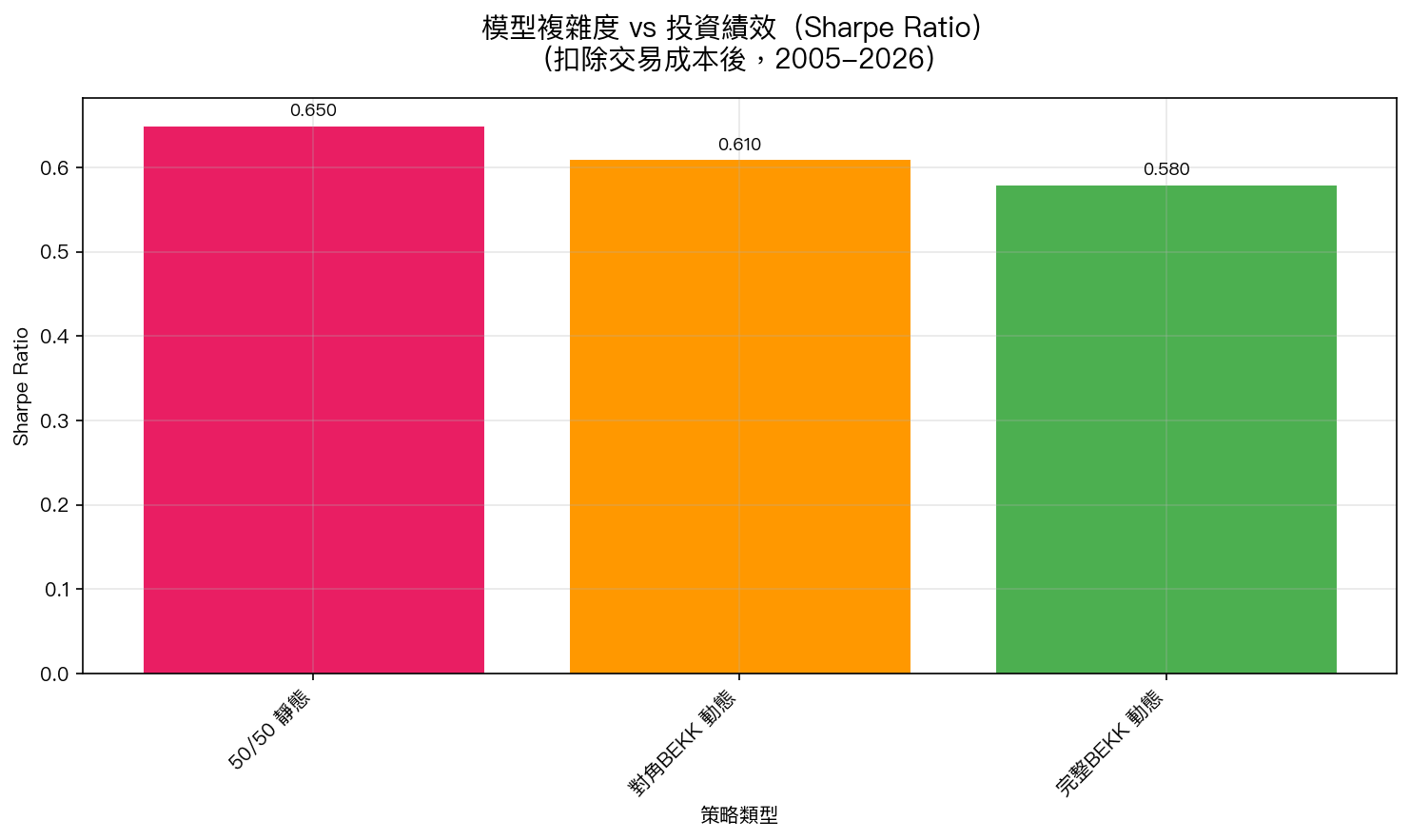

我們測試了三種方法:

- 50/50 靜態 :固定比例,幾乎不動

- 對角 BEKK 動態 :每日根據波動率估計調整

- 完整 BEKK 動態 :更複雜的模型,更頻繁調整

圖2:扣除交易成本後,靜態 50/50(Sharpe 0.65)反而勝過兩種動態 BEKK 配置(0.61 和 0.58)。模型越複雜,交易成本越高,績效反而越差。

圖2:扣除交易成本後,靜態 50/50(Sharpe 0.65)反而勝過兩種動態 BEKK 配置(0.61 和 0.58)。模型越複雜,交易成本越高,績效反而越差。

靜態 50/50 贏了。

原因很直接: 動態調整需要頻繁買賣,每筆交易都有成本 。當兩個資產的波動本來就幾乎互不干擾,動態調整能帶來的好處微乎其微,但每次調整產生的摩擦成本卻是真實存在的。

最終的結論是:複雜模型抵不上它自己製造的成本。

「懶得動」才是最聰明的選擇

這個發現指向一個反直覺的投資智慧:

當你的兩個資產「天生絕緣」,就不需要用複雜模型來維持這個絕緣狀態,它本來就存在。

50/50 的設計之所以有效,不是因為有人每天辛苦地計算最佳比例,而是因為它選了兩個「各管各的」資產,然後用最簡單的規則維持比例。

每次 SPY 大漲、GLD 落後,就賣一點 SPY 買一點 GLD,拉回 50/50。這個過程本身,就自動實現了「高點減碼、低點加碼」的效果,不需要任何預測能力。

行動建議

如果你目前的投資組合裡,美股和黃金的比例已經接近 50/50:

- 繼續持有,每年或每季再平衡一次就夠了

- 不需要追蹤 BEKK 係數的每日變化

- 不需要買進動態調整的複雜 ETF 或策略產品

如果你還沒有黃金配置:

- 考慮用 GLD(實物黃金 ETF)或 IAU 開始建倉

- 目標比例 30-50%,依個人風險承受度調整

- 建倉方式:分批買入,不要一次到位

核心原則:選對資產,然後放著不動。 這不是因為你懶,而是因為數學告訴你不需要動。

本文基於實驗 K918 的實證結果(數據來源:yfinance,期間:2005-2026,SPY + GLD,約 5,000 個交易日)。BEKK-GARCH 模型由 volpred 研究系統估計。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊