東南亞前沿 ETF 真的能分散風險嗎:VNM/EIDO/THD/EPHE 的解耦事實與危機失效

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

東南亞前沿 ETF 真的能分散風險嗎:VNM/EIDO/THD/EPHE 的解耦事實與危機失效

本文基於實驗(腳本:experiments/k1466/k1466.py,結果:experiments/k1466/k1466_results.json)。數據來源:yfinance(Yahoo Finance 複權收盤價),期間 2010-09-29 至 2026-06-09,3,946 個交易日。[提出:Claude,執行:Claude]

大約有這樣一種說法在投資圈流傳:「買東南亞 ETF 可以分散美股風險,因為越南、印尼、泰國、菲律賓跟美國經濟關聯不高。」

這句話是真的,但只說了一半。

VolPred 針對四支東南亞前沿市場 ETF(VNM 越南、EIDO 印尼、THD 泰國、EPHE 菲律賓),橫跨近 16 年、3,946 個交易日,做了系統性的相關性與分散效益分析。結論分兩段讀: 平常日子裡,分散效果確實存在;但市場真正崩跌的時候,這四支 ETF 跟美股的相關性會明顯跳升,接近廣泛新興市場 EEM 的高相關區間。

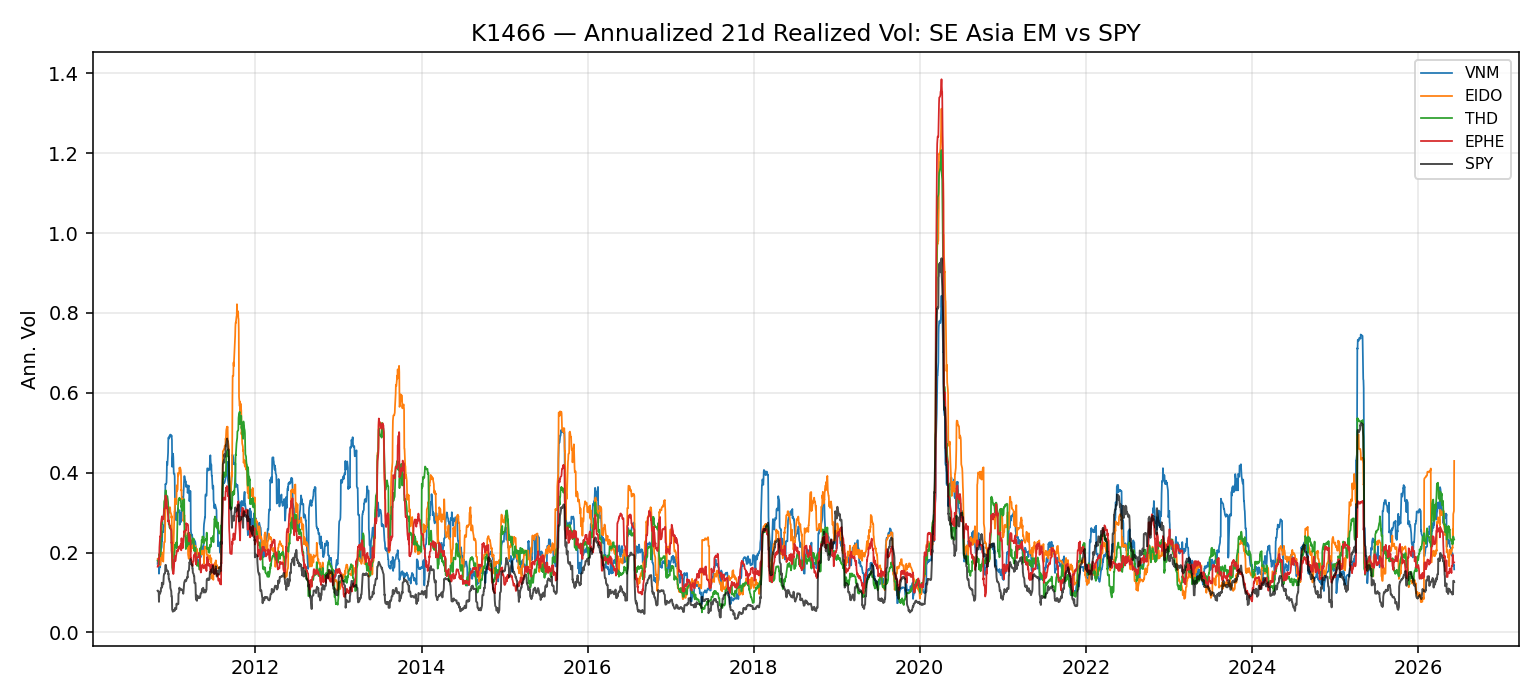

波動率:比 SPY 高出一截

首先看各 ETF 的年化波動率。

表一:年化已實現波動率(2010-2026)

| 代碼 | 平均年化波動率 | 中位數年化波動率 | 峰態(超額) |

|---|---|---|---|

| VNM(越南) | 22.9% | 20.6% | 4.8 |

| EIDO(印尼) | 23.5% | 20.5% | 8.6 |

| THD(泰國) | 20.2% | 18.0% | 14.8 |

| EPHE(菲律賓) | 19.9% | 17.9% | 29.5 |

| SPY(美股) | 14.5% | 12.2% | 13.3 |

| EEM(廣泛新興市場) | 19.3% | 17.6% | 6.9 |

四支東南亞 ETF 的平均波動率比 SPY 高 5-9 個百分點。菲律賓 EPHE 的峰態高達 29.5,遠超其他標的,反映出流動性較薄、個股風險集中的特性。買這些 ETF 等於承接更大的單日跳動幅度,和「穩健替代品」沾不上邊。

下圖是各標的 21 日滾動波動率時間序列,可以看到 2020 年疫情期間,EIDO 和 EPHE 的年化波動率一度突破 130%,遠超 SPY 的 94% 高峰。

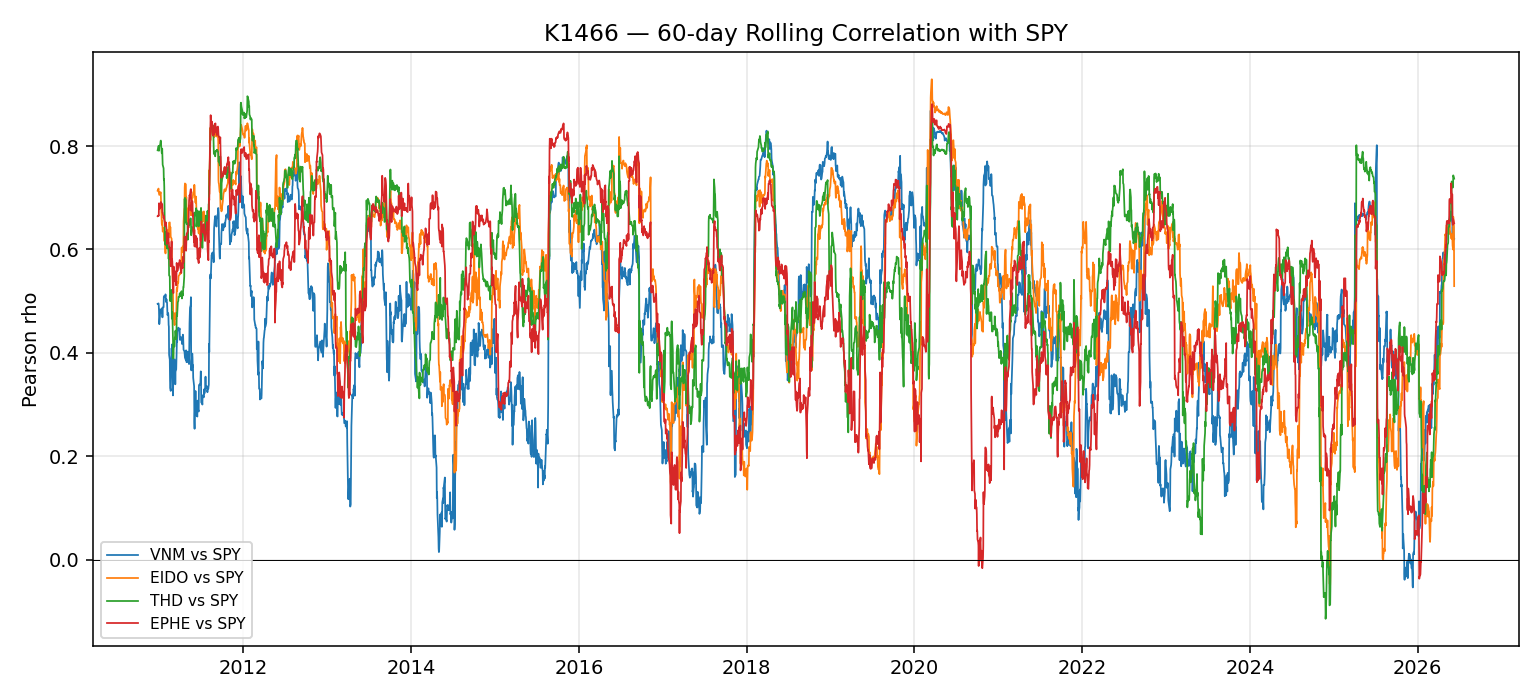

平均相關性:確實比 EEM 低很多

接著看關鍵問題:這四支 ETF 跟 SPY 的相關性有多高?

計算方式是 60 天滾動 Pearson 相關係數,取全樣本中位數。

表二:與 SPY 的 60 日滾動相關性(中位數,2010-2026)

| 代碼 | 中位數相關性 | 四分位距(低) | 四分位距(高) |

|---|---|---|---|

| VNM | 0.45 | 0.32 | 0.60 |

| EIDO | 0.55 | 0.42 | 0.66 |

| THD | 0.54 | 0.42 | 0.68 |

| EPHE | 0.51 | 0.36 | 0.64 |

| EEM(基準) | 0.75 | — | — |

四支 ETF 的中位數相關性落在 0.45 至 0.55 之間,比廣泛新興市場 EEM 的 0.75 低了 20-30 個百分點。這是全樣本描述統計上的明顯差距;本文沒有另外對「ETF 與 EEM 的中位數差」做成對顯著性檢定。

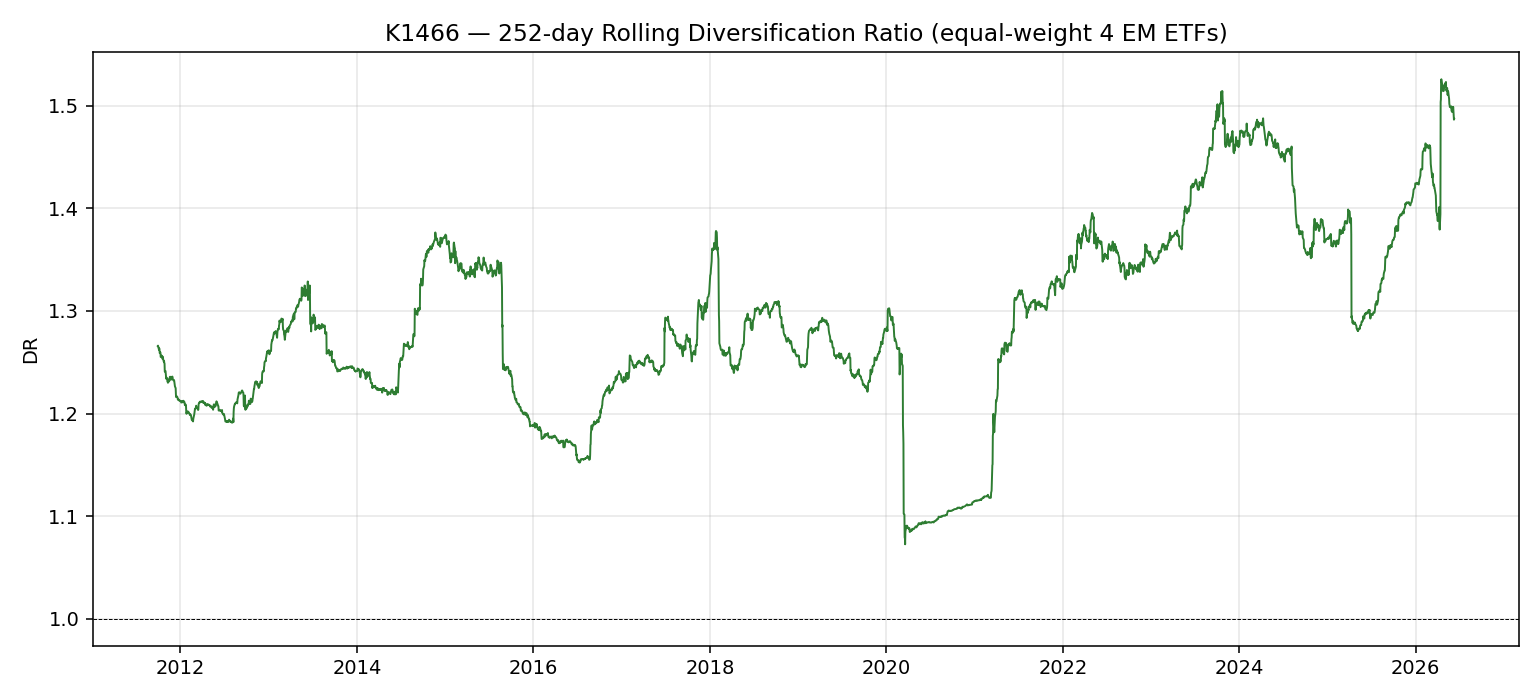

等權重組合四支 ETF 的分散比(Diversification Ratio)點估計為 1.254,透過 stationary block bootstrap(B=1000,block=20,seed=42)計算的 95% 信賴區間為 [1.21, 1.31],嚴格大於 1.0,確認了統計意義上的分散效益。

下圖顯示 60 日滾動相關性的時間變化,橫軸跨越 2010 至 2026 年。多數時期四支 ETF 的相關性確實低於 EEM。

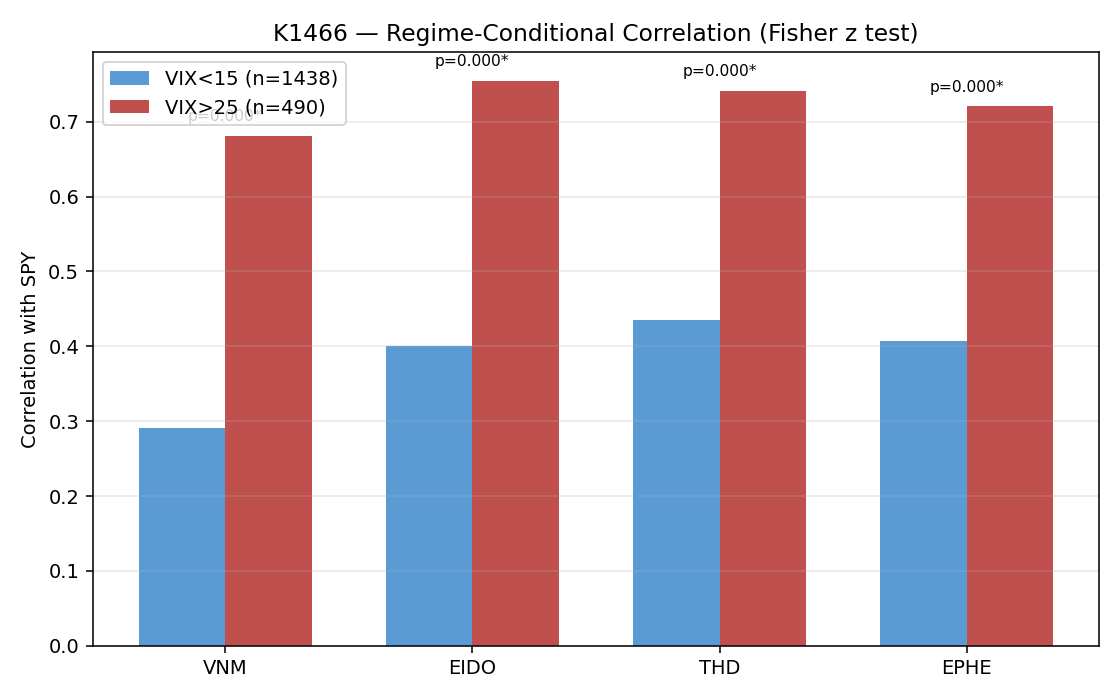

危機時期:分散效果幾乎歸零

這裡是整篇分析最關鍵的部分。

把樣本依照 VIX 水準分成兩個區間:VIX 低於 15 的「低恐慌」時期(1,438 個交易日),以及 VIX 高於 25 的「高恐慌」時期(490 個交易日,約佔總樣本 12.4%)。然後分別計算兩種環境下,四支 ETF 與 SPY 的相關性。

表三:依 VIX 體制區分的條件相關性

| 組合 | 低 VIX 相關性(VIX < 15) | 高 VIX 相關性(VIX > 25) | 差值 Δ | Fisher z p 值 |

|---|---|---|---|---|

| VNM-SPY | 0.29 | 0.68 | +0.39 | < 0.001 |

| EIDO-SPY | 0.40 | 0.75 | +0.35 | < 0.001 |

| THD-SPY | 0.44 | 0.74 | +0.31 | < 0.001 |

| EPHE-SPY | 0.41 | 0.72 | +0.31 | < 0.001 |

四個組合的相關性跳幅介於 +0.31 到 +0.39 之間,全部通過 Fisher z 雙尾檢定(p < 0.001)。

VNM 的例子最直接:市場平靜時,越南 ETF 與 SPY 的相關性只有 0.29,分散效果相當可觀;但當 VIX 超過 25,相關性跳升至 0.68,已經接近廣泛新興市場常見的高相關區間。

這個規律符合 Bekaert、Ehrmann、Fratzscher 和 Mehl(2014, Journal of Finance)的研究發現:原本看似分割的市場,在系統性危機期間會急速整合。資金恐慌出逃的時候,市場不分東南亞還是廣泛新興市場,全部同步下跌。

下圖以長條圖呈現各 ETF 在高低 VIX 環境下的相關性對比。

分散比的時間軌跡

把分散比換算成滾動 252 日窗口,可以看到它隨時間的變化。

2020 年疫情期間,分散比明顯下滑,印證了「危機時期分散效益萎縮」的結論。其他市場動盪期間(2015 年中國股災、2018 年 Q4 美股回調)也有類似的收斂跡象。

實務意涵:適合日常配置,不適合危機對沖

分析到這裡,可以給出幾個具體結論。

第一,平均而言,東南亞前沿 ETF 確實比 EEM 提供更好的分散效益。 0.45-0.55 的中位數相關性比 0.75 的 EEM 低了一截,等權重組合的分散比 [1.21, 1.31] 統計上顯著大於 1.0。如果目的是在長期投資組合裡增加一些非美股的分散配置,東南亞 ETF 的邏輯是成立的。

第二,當市場真正需要你的時候,這些 ETF 的保護力會變弱。 VIX 超過 25 的環境,往往對應系統性股市下跌(2020 疫情、2008 金融危機等大幅回撤時期)。正是在這種時候,投資人最希望非美股資產能夠抗跌,但資料顯示相關性反而跳升到 0.68-0.75,已接近 EEM 的高相關水準。把東南亞 ETF 當成「系統性下跌的避險工具」,依據目前的數據,是錯誤的定位。

第三,高波動率需要注意倉位控制。 這四支 ETF 的年化波動率本身就比 SPY 高 5-9 個百分點,EPHE 的尾端風險(峰態 29.5)尤為突出。在組合配置時,不宜依照市值權重比照美股部位,建議基於波動率調整後的倉位計算。

研究限制

這份分析有幾點需要誠實說明。

流動性偏差: VNM、EIDO、THD、EPHE 的交易量遠低於 EEM,盤中成交稀疏時可能出現報價延遲(stale price)。這種現象會讓同步相關性被低估,意思是「平靜期的低相關性」可能略微高估了實際分散效果。危機時期因為成交量相對增加,此偏差影響較小。

VIX 體制是同期資料: 本文用 VIX 當日水準切割高低體制,做的是描述性分析,不是預測信號。若要做策略應用,VIX 必須滯後一期(用 VIX_{t-1} 決定 t 日的倉位),避免前瞻偏誤。

DCC-GARCH 尚未完成: Engle(2002)提出的動態條件相關(DCC-GARCH)模型能估計連續時變相關性,推論也更嚴謹。本研究使用固定窗口滾動相關係數,是計算上的簡化,未來工作將引入 DCC-GARCH 做更精確的時變分析。

等權重配置: 本文的分散比計算採等權重(各 25%)。逆波動率或最小方差權重可能得到不同的分散比數字,未在此比較。

結論

東南亞前沿 ETF 的「分散神話」,說它是神話未免苛刻,但說它是完整事實也嫌不足。

把樣本期間全部攤開來看,VNM/EIDO/THD/EPHE 與 SPY 的 60 日滾動相關性中位數低於 EEM-SPY,等權重配置的分散比統計上顯著大於 1.0。這部分支持「平均狀態下有分散效益」的結論。

但每次 VIX 超過 25,這些 ETF 與 SPY 的相關性就跳升到 0.68-0.75,低高 VIX 的差幅高達 +0.31 到 +0.39,全部通過 Fisher z 檢定。投資人最需要非相關資產的時候,正好是相關性最高的時候。

這個發現呼應了 Bekaert et al.(2014)的研究主軸:全球危機期間,市場整合速度遠快於平時。東南亞前沿 ETF 的分散效益,是一把晴天傘,不是雨天傘。

2026-06-13 更正說明

Codex 24 小時審查後,本文保留原始統計數字,但調整兩處推論語氣:第一,VNM/EIDO/THD/EPHE 相對 EEM 的相關性差距在本文中是描述性比較,並非另做成對顯著性檢定;第二,危機期 0.68-0.75 的相關性應解讀為接近高相關區間,不應寫成已直接證明與 EEM 沒有統計差異。

學術引用

- Bekaert, G., & Harvey, C. R. (2003). Emerging markets finance. Journal of Empirical Finance, 10(1-2), 3-55.

- Carrieri, F., Errunza, V., & Hogan, K. (2007). Characterizing world market integration through time. Journal of Financial and Quantitative Analysis, 42(4), 915-940.

- Bekaert, G., Ehrmann, M., Fratzscher, M., & Mehl, A. (2014). The global crisis and equity market contagion. Journal of Finance, 69(6), 2597-2649.

- Engle, R. (2002). Dynamic conditional correlation. Journal of Business & Economic Statistics, 20(3), 339-350.

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊