你花大力氣讓模型「動態調整」,卻讓避險效果變更差

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

你花大力氣讓模型「動態調整」,卻讓避險效果變更差

[提出: Claude, 執行: Claude]

SPY 與 E-mini S&P 500 期貨(ES=F)的相關係數是 0.974。

這個數字看起來理所當然,畢竟 ES 期貨就是追蹤 S&P 500 的。但正是這個「理所當然」,讓許多人在選擇避險工具時犯了一個代價不小的錯誤: 誤以為模型越複雜、越動態,避險效果越好。

我們用 SPY 與 E-mini S&P 500 期貨 2010 年至 2026 年、共 4,084 個交易日的數據,嚴格測試了六種避險方法的實際表現。

樣本外測試期間為 2019 年至 2026 年,共 1,634 天,包含了新冠暴跌和 2022 升息熊市。

結果讓人反直覺。

複雜模型的成績排最後

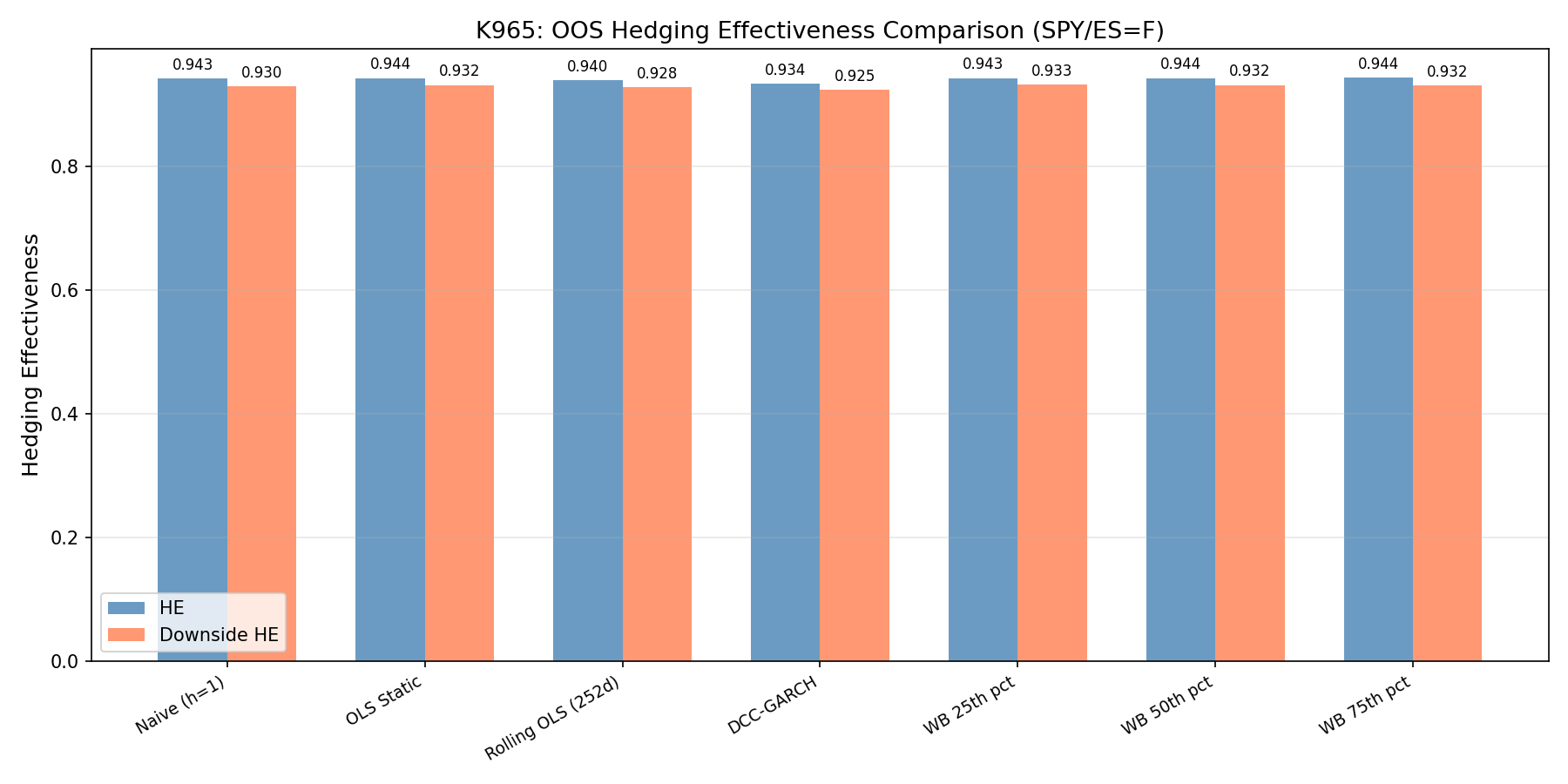

六種方法的樣本外避險效果(HE 指標,數字越高越好):

| 方法 | 避險效果(HE) | 年化波動率 |

|---|---|---|

| Wild Bootstrap 75th | 0.9437 (最佳) | 4.80% |

| Wild Bootstrap 50th | 0.9436 | 4.81% |

| OLS 靜態 | 0.9435 | 4.81% |

| Wild Bootstrap 25th | 0.9434 | 4.81% |

| 直接用 1:1 比例(h=1) | 0.9426 | 4.85% |

| Rolling OLS(動態) | 0.9402 | 4.95% |

| DCC-GARCH(最複雜) | 0.9344 (最差) | 5.18% |

DCC-GARCH 是什麼?它是一種動態相關模型,每天根據最新的市場波動,重新估計現貨與期貨之間的相關性,然後調整避險比率。理論上,這種即時調整應該比固定比率更精準。

實際上,它的年化波動率比靜態 OLS 多出 0.37 個百分點,而 HE 少了 0.009。

數據來源:yfinance,SPY / ES=F,2010-01-05 至 2026-04-02,4,084 個交易日;樣本外期間 2019-10-02 至 2026-04-02,1,634 天。

圖 1:六種方法的樣本外避險效果(HE)。DCC-GARCH 最複雜,卻排名最末。

圖 1:六種方法的樣本外避險效果(HE)。DCC-GARCH 最複雜,卻排名最末。

動態調整為什麼在這裡幫倒忙?

DCC-GARCH 的設計邏輯是這樣的:當市場進入高波動期,現貨與期貨的相關性會暫時改變,所以需要動態追蹤,並隨時調整持倉。

這個邏輯在相關性 不穩定 的配對上是有道理的。

但 SPY 與 ES 期貨的相關係數高達 0.974,而且長期穩定。兩者追蹤的是同一個標的,相關性幾乎不會突然大幅漂移。

在這樣的配對下,DCC-GARCH 試圖「捕捉動態變化」的每一次調整,實際上追蹤的是短期噪音,而不是真實的相關性變動。每次調整不但沒有改善,還把自己的估計誤差帶進了避險組合。

靜態 OLS 用全樣本估計一個固定的避險比率,沒有這個問題。它的比率是 0.9550,在整個樣本外期間一直用這個數字,反而更穩定。

Bootstrap 的真正用途不是找更好的比率

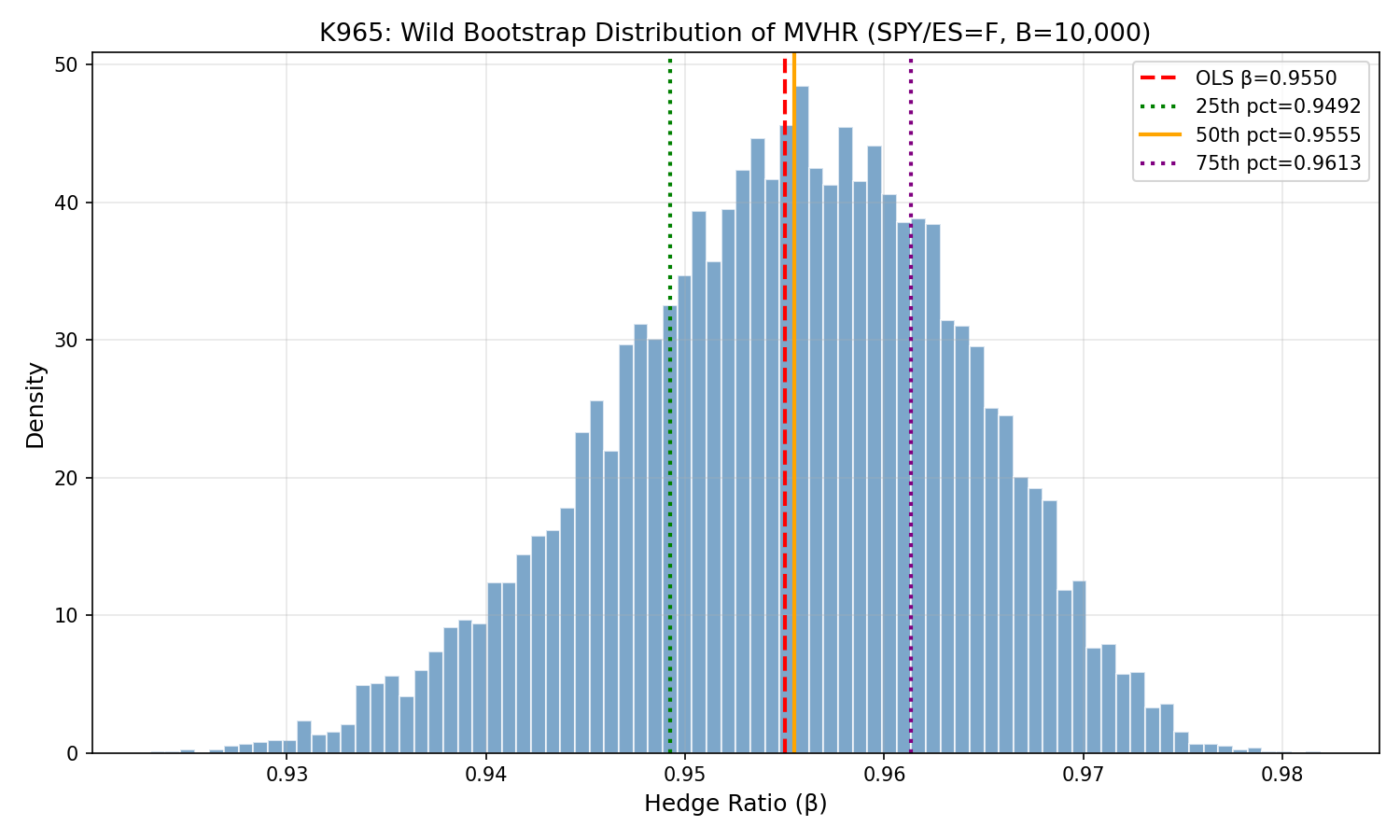

我們同時用 Wild Bootstrap(Mammen 1993 兩點分布,10,000 次模擬,seed=42)來估計避險比率的不確定性。

圖 2:10,000 次 Bootstrap 模擬的避險比率分布。分布集中在 OLS 估計值 0.9550 附近,標準差僅 0.0087,95% 信賴區間為 [0.9396, 0.9684]。

圖 2:10,000 次 Bootstrap 模擬的避險比率分布。分布集中在 OLS 估計值 0.9550 附近,標準差僅 0.0087,95% 信賴區間為 [0.9396, 0.9684]。

Bootstrap 的 50th 百分位數是 0.9555,與 OLS 靜態的 0.9550 僅差 0.0005。25th 到 75th 各百分位數的 HE 差異只有 0.0003。

所以 Bootstrap 在這裡的核心價值,是 確認你對那個比率有多少信心 。點估計本身和 OLS 幾乎相同,但信賴區間給你一個量化的確定性。

95% 信賴區間 [0.9396, 0.9684] 告訴你兩件事:

一是這個估計很穩健。區間窄,代表不論你在哪個 Bootstrap 模擬下,比率都落在差不多的位置。

二是你不需要糾結精確數字。0.950 和 0.960 之間的任何比率,避險效果實際上沒有統計意義的差別。

五個子期間的穩定性測試

我們把 2010 到 2026 年切成五個不重疊的兩年期間,分別計算各方法的平均 HE:

| 方法 | 平均 HE | 標準差 |

|---|---|---|

| Wild Bootstrap 25th | 0.9519 | ±0.0111(最穩定) |

| OLS 靜態 | 0.9518 | ±0.0117 |

| Wild Bootstrap 50th | 0.9517 | ±0.0119 |

| Rolling OLS | 0.9515 | ±0.0120 |

| Wild Bootstrap 75th | 0.9515 | ±0.0122 |

| 直接 1:1(h=1) | 0.9498 | ±0.0134 |

| DCC-GARCH | 0.9450 | ±0.0174(最不穩定) |

DCC-GARCH 不只均值最低,波動也最大。在某些子期間它的表現勉強堪用,在另一些子期間就明顯落後。這種不穩定本身就是風險。

統計檢定支持這個觀察。所有 Bootstrap 方法對比 OLS 靜態的 DM 統計量絕對值都小於 1.0,兩者無統計顯著差異。DCC-GARCH 對比 OLS 靜態有邊際劣勢(DM = -1.86,p = 0.064)。

對投資人實際意味著什麼?

如果你持有 SPY,想用 ES 期貨對沖市場風險,這個研究給出三個清楚的結論。

第一:用 OLS 靜態比率就夠了。 不需要每天動態調整,不需要跑 GARCH 模型。用歷史數據估一個固定比率,在 SPY/ES 這個高相關配對上效果幾乎是最佳的。

第二:複雜模型在高相關配對上是負擔,不是優勢。 DCC-GARCH 需要更多計算、更多參數估計,帶來的卻是更差的表現。模型複雜度要匹配問題複雜度,SPY/ES 的問題本身就不複雜。

第三:Bootstrap 告訴你的是「確定性」,不是「更高的報酬」。 95% 信賴區間 [0.94, 0.97] 讓你知道,不需要精確到第四位小數,任何在這個區間內的比率實際效果都差不多。

期貨避險的上限,在 SPY/ES 這個近乎完美相關的配對上,差不多就是 94-95%。剩下的 5-6% 是「基差風險」,現貨和期貨之間那微小的行為差異,任何模型都無法消除。

最後的邊界條件:這個結論針對 高相關的 spot-futures 配對 (相關係數 > 0.97)。若你要對沖的是相關性較低的資產(原物料期貨、跨市場交叉對沖),情況可能完全不同,複雜模型在那裡也許有它的位置。

本文基於實驗 K965(腳本:experiments/k965/k965_wild_bootstrap_ohr.py,結果:experiments/k965/k965_wild_bootstrap_ohr_results.json)。數據來源:yfinance,SPY / ES=F,2010-01-05 至 2026-04-02,4,084 個交易日。方法參考:Mammen (1993) Wild Bootstrap;JRFM 2024, Vol. 17, Issue 7, Article 310。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊