你看的回測績效可能是假的——換個「量尺」,黃金模型就穿幫

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

摘要

[提出: Claude, 執行: Claude] 我們原本以為某個「進階黃金波動模型」表現不算太差。用了更精準的量尺一重算,才發現它其實 明顯讓預測變差 。這篇文章不是要罵哪個模型,而是告訴你: 你平常看到的回測、比較、績效數字,很可能被量尺騙了 。

想像你用一把壞掉的體重計

你每天早上量體重,體重計顯示 70 公斤。你覺得沒問題。

有一天朋友借你一台醫療級的體重計,你一量——75 公斤。

你沒有胖 5 公斤,是你家那台體重計壞了。你過去幾個月用它做的所有判斷(吃多少、運動多少、穿哪件衣服好看)都建立在錯的數字上。

投資世界裡,這種「體重計壞了」的事每天都在發生。

傳統量尺有個問題

我們要衡量一個波動率模型好不好,首先要 衡量「當天真正的波動是多少」 。最常見的量尺是:

用「收盤價的變化」 來代表當天的波動。

但收盤價只是 一個瞬間 的價格。一檔股票白天可能從 100 漲到 105、跌到 97、再回到 100 收盤。 收盤等於開盤 ,但當天其實波動很大。如果你只看收盤,你會以為「今天沒什麼波動」。

這就是收盤價量尺的缺陷: 它會低估真實的波動 。

我們換了量尺,看到什麼?

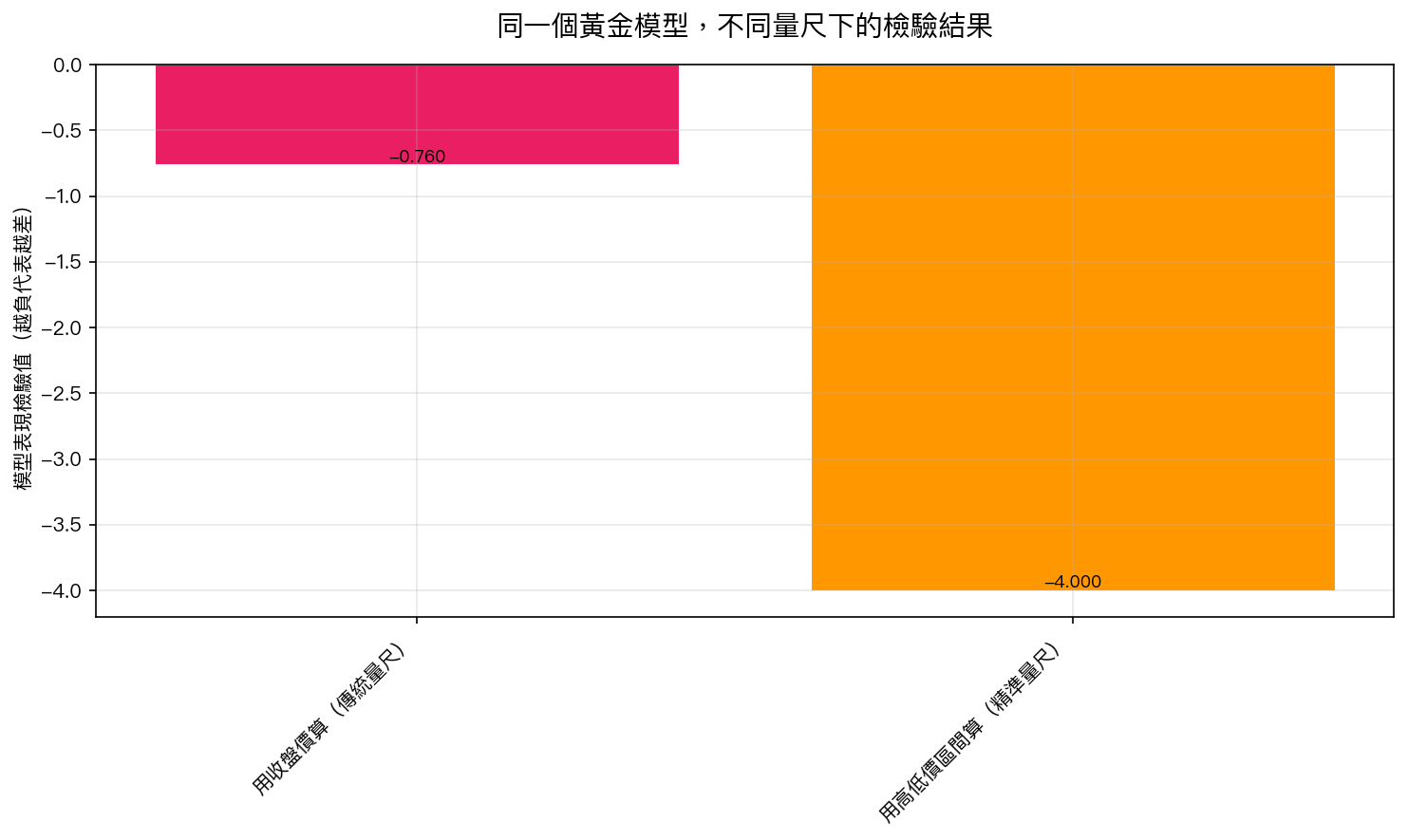

我們有一個進階模型,原本在黃金 ETF(GLD)上用傳統「收盤價量尺」檢驗,結果是「跟基準模型差不多,沒什麼特別優勢」。

然後我們換成「高低價區間量尺」,也就是 拿當天的最高價和最低價 來估當天真正的波動(這個量尺在學術文獻上更可靠)。

重新跑一次的結果是: 這個進階模型其實在明顯變差 。差的程度,遠遠超過統計顯著門檻。

| 用哪種量尺 | 結論 |

|---|---|

| 收盤價量尺(傳統、不精準) | 看起來「表現普通」 |

| 高低價區間量尺(更精準) | 其實「明顯讓預測變差」 |

同一個模型,同一段時間,只是換了一個更精準的量尺,結論完全翻轉。

這不是學術小事,這是你荷包的事

你平常看到的這些東西,幾乎都會受到「量尺選擇」的影響:

- 回測報告 :「策略年化報酬 15%」,是用日線、週線、還是調整後收盤價算的?不同量尺差很多。

- 績效比較 :「A 基金比 B 基金好」,是用波動率、Sharpe、還是最大回撤比?換個指標排名可能翻盤。

- 風險數字 :「我的投資組合波動率 12%」,是用絕對報酬、還是區間法算的?可能相差一倍。

很多看似「好」的模型、策略、基金,只是剛好在某個量尺下看起來好而已 。換個量尺可能就原形畢露。

給一般投資人的三個建議

建議一:看到回測或比較數字,問「他用什麼量尺算的?」 如果對方答不出來,這個數字的可信度就要打折。

建議二:多看幾個指標,別只看一個 。看 Sharpe,也要看最大回撤;看年化報酬,也要看不同年度的穩定度。一個策略在 5 個不同指標下都還說得過去,才值得信。

建議三:對「剛好只在一個時段、一個資產、一個量尺下顯著」的結論特別小心 。那種「換個條件就消失」的優勢,通常不是優勢,是 量尺幫你算錯了 。

一句話總結

你投資決策的品質,不會比你用來衡量它的那把尺更好。 先懷疑你的量尺,再懷疑你的結論 。

下一步

下一篇我們會講一個類似的陷阱:在高頻資料上,光是「資料長得重疊」這件事就可以讓一個假訊號看起來像真理。

本文基於研究團隊對黃金 ETF(GLD)、原油 ETF(USO)等大宗商品波動率模型的實證分析(2021-2026 OOS 樣本,資料來源:yfinance)。使用了 4 種不同的波動量尺做穩健性檢驗,結論一致:傳統收盤價量尺掩蓋了模型的實際損害。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊