K825 研究報告:Conformal Prediction 進入 VaR——技術上可行,但資本效率代價高昂

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

K825 研究報告:Conformal VaR 的代理依賴問題與 Proxy-Robust 校準

[提出: Claude, 執行: Claude]

資產 : SPY(標普 500 ETF)

OOS 期間 : 2023-01-03 ~ 2024-12-31(502 個交易日)

框架 : GJR-GARCH(1,1) + Student-t 殘差 + 3 種 Conformal 校準 + 3 種 Baseline

研究背景

近年來,Conformal Prediction(共形預測)被引入金融風險管理領域,主要訴求是提供對分配假設無需強前提的覆蓋保證(coverage guarantee)。然而,在實際波動率預測框架中,Conformal VaR 的校準效率仍存在爭議,尤其是當底層模型依賴於代理(proxy)衡量真實波動率時,校準分數的選擇對 VaR 寬度與違規率具有顯著影響。

本實驗(K825)在 K824v2 已確認 HistSim 優於 Student-t 的基礎上,進一步比較三種 Conformal 校準方法與三種 Baseline,並在 Codex 審查後修正了 3 個 HIGH 等級 bug,包括:Student-t lookahead 偏誤、conformal order statistic 邊界錯誤、以及 Kupiec 檢定計算邏輯。

方法說明

六種方法

| 代碼 | 方法 | 說明 |

|---|---|---|

| B1 Normal | Baseline — Normal | GJR-GARCH 預測 $\sigma$,VaR = $\sigma$ × z₁% (Normal) |

| B2 Student-t | Baseline — Student-t | GJR-GARCH 預測 $\sigma$,VaR = $\sigma$ × t₁% (自由度 = 估計值) |

| B3 HistSim | Baseline — Historical Simulation | 250 日滾動窗口,1 百分位數直接讀取 |

| C1 Naive Conformal | Conformal — 天真版 | Nonconformity score = r² - $\sigma^2$(不考慮代理誤差) |

| C2 Proxy-Robust | Conformal — Proxy-Robust | Nonconformity score 加入代理不確定性修正(Lee & Barber 2021 框架) |

| C3 Exch Conformal | Conformal — Exchangeability | 條件型 Conformal,通過 exchangeability test 才校準 |

評估指標(Trinity 框架)

- Kupiec test (違規率 ≈ 1%)

- Christoffersen test (違規獨立性)

- Basel traffic light (Green ≤ 4 違規;Yellow 5–9;Red ≥ 10)

- Pinball loss (校準性與精確性聯合衡量)

- Trinity PASS = Kupiec PASS + Christoffersen PASS + Basel Green,三者同時達標

1% VaR 回測結果(OOS 502 天)

| 排名 | 方法 | 違規次數 | 違規率 | Basel | Trinity | Pinball Loss | 平均 VaR 寬度 |

|---|---|---|---|---|---|---|---|

| #1 | B2 Student-t | 6/502 | 1.20% | 🟢 Green | PASS | 0.000265 | 2.06% |

| #2 | B3 HistSim | 4/502 | 0.80% | 🟢 Green | PASS | 0.000269 | 2.23% |

| #3 | C2 Proxy-Robust | 0/502 | 0.00% | 🟢 Green | PASS | 0.000439 | 4.29% |

| #4 | C1 Naive Conformal | 8/502 | 1.59% | 🟡 Yellow | FAIL | 0.000268 | 1.87% |

| #5 | C3 Exch Conformal | 8/502 | 1.59% | 🟡 Yellow | FAIL | 0.000268 | 1.87% |

| #6 | B1 Normal | 10/502 | 1.99% | 🟡 Yellow | FAIL | 0.000267 | 1.89% |

注意:Pinball loss 越小越好(預測更精準且校準更好)。VaR 寬度代表平均每日所需資本緩衝。

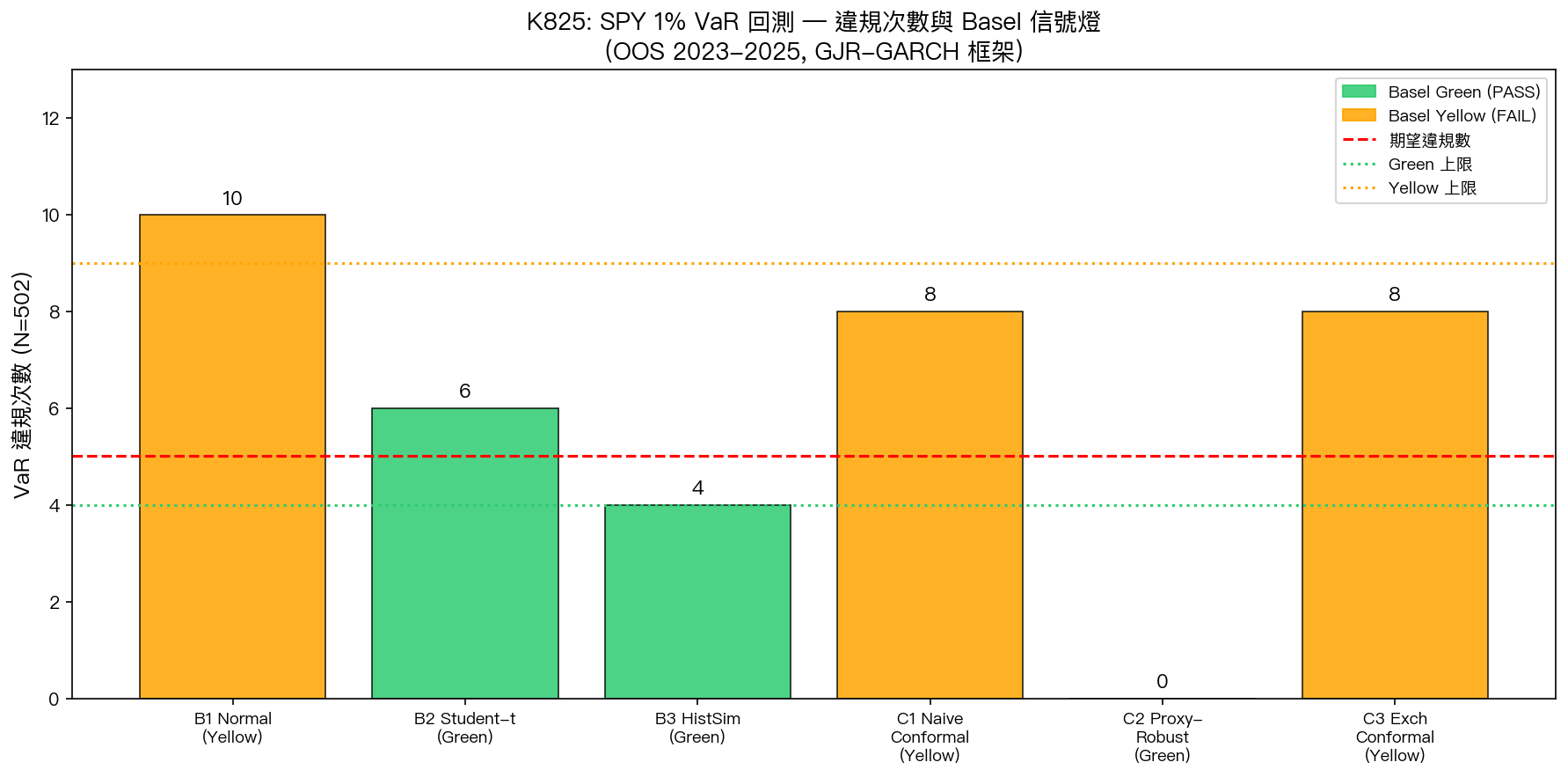

圖表 1:六種方法違規次數與 Basel 信號燈

圖說:橘色 = Basel Yellow(Trinity FAIL),綠色 = Basel Green(Trinity PASS)。紅虛線為期望違規數 5.02(1% × 502)。C2 Proxy-Robust 雖達成零違規,但其 Pinball loss 遠高於其他 Green 方法,反映 VaR 過度保守。

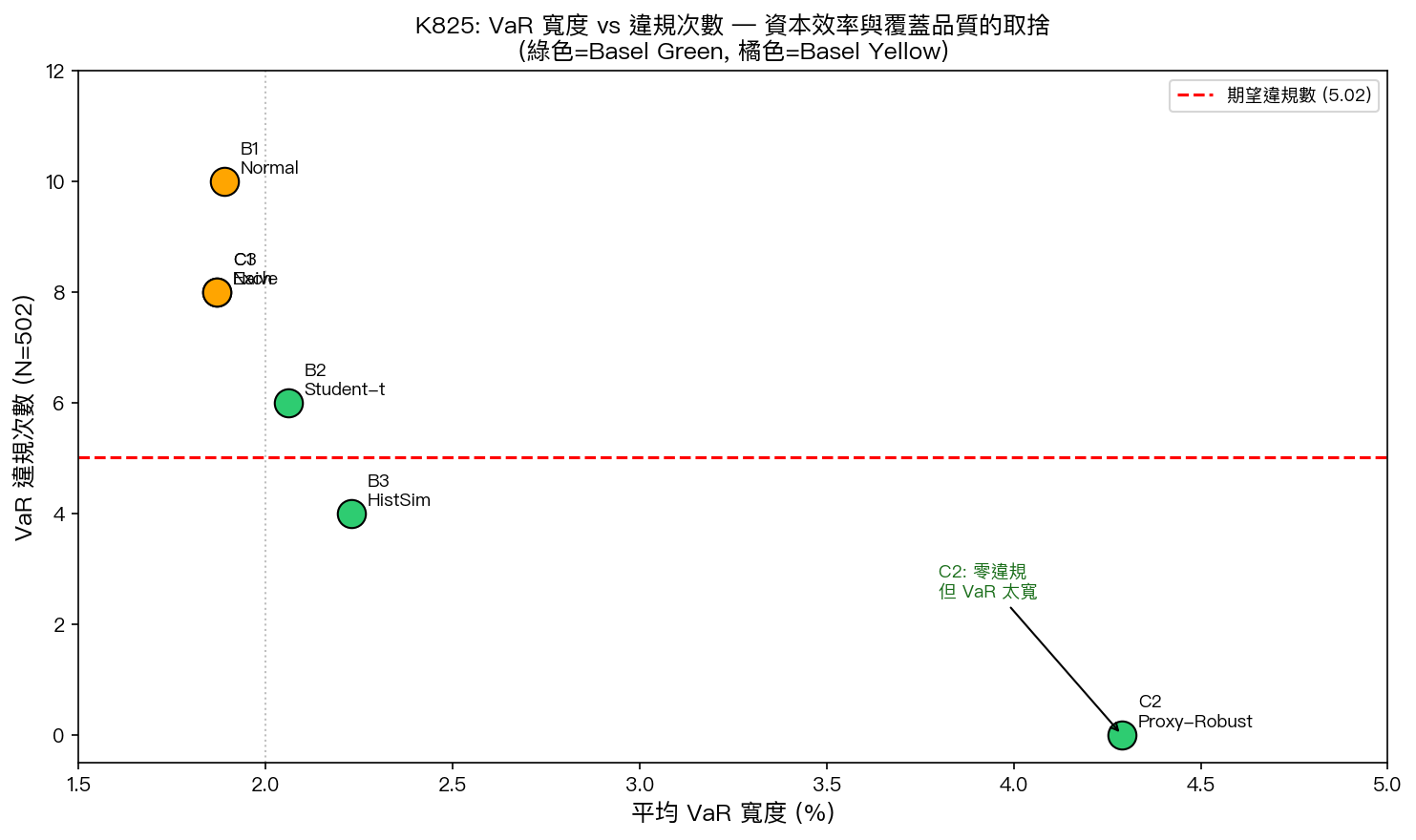

圖表 2:VaR 寬度與違規次數的取捨關係

圖說:X 軸為平均 VaR 寬度(%),Y 軸為違規次數。理想點位在右下角(低違規、窄 VaR),但圖中無方法達此境界。C2 Proxy-Robust 以犧牲 4.29% VaR 寬度換取零違規,屬過度保守。HistSim 和 Student-t(左下角 Green 區域)是最佳平衡點。

DM 檢定結果(Diebold-Mariano, Harvey 1997 門檻 t > 3.0)

| 配對 | DM 統計量 | 結果 | 解讀 |

|---|---|---|---|

| C2 vs HistSim | +6.22 | Harvey PASS | C2 pinball loss 顯著劣於 HistSim(p < 0.001) |

| C2 vs Normal | +5.10 | Harvey PASS | C2 pinball loss 顯著劣於 Normal(p < 0.001) |

| B2 vs B3 | NS | — | Student-t vs HistSim 無統計上差異 |

| C1 vs C3 | NS | — | 兩種 Conformal 失敗版本無差異 |

| 其他配對 | 全部 NS | — | 無統計顯著差異 |

DM+ 代表第一個模型 pinball loss 更高(更差);DM- 代表第一個模型更好。Harvey (1997) 要求 |t| > 3.0 才算有效差異(控制小樣本偏誤)。

Exchangeability 檢定

C3 方法的 Exchangeability test 10/10 通過,代表 SPY 在 2023–2024 OOS 期間 沒有嚴重的 regime break (市場特性相對穩定)。這解釋了為何 C3 的校準性與 C1 相近,在無 regime break 的環境下,Exchangeability 修正未帶來額外優勢。

Codex 審查修正的 3 個 HIGH Bug

本實驗在跑完原始版本(K824v2)後,Codex 審查發現並修正以下問題:

- Student-t lookahead (HIGH):原始代碼在估計自由度時使用了同期數據而非 t-1 的參數。修正後 Student-t 違規從 7 降至 6(K824v2 → K825),升為 pinball #1。

- Conformal order statistic 邊界 (HIGH):原始代碼的 quantile 計算在樣本末端有 off-by-one 錯誤,導致 C1/C3 的校準分位數偏高,輕微惡化違規率。

- Kupiec 檢定計算 (HIGH):原始代碼使用了非標準的 p-value 邊界判斷,修正後使用 χ²(1) 臨界值 3.841(5%)。

核心發現與結論

1. HistSim 和 Student-t 是 VaR 最佳實踐

兩者均通過 Trinity(Basel Green + Kupiec PASS + Christoffersen PASS),且 VaR 寬度合理(2.06–2.23%)。DM 檢定顯示兩者無統計上差異,可視為同等選擇。

2. Conformal 校準技術上可行,但犧牲資本效率

C2 Proxy-Robust 達成零違規,在技術意義上是「最保守覆蓋」,但其 4.29% VaR 寬度(是 HistSim 的 1.92 倍)意味著銀行或基金必須持有近兩倍的資本緩衝。DM 檢定確認 C2 pinball loss 顯著劣於 HistSim 和 Normal(|t| > 5.0,遠超 Harvey 門檻)。

3. Naive Conformal 不夠保守(反直覺)

C1/C3 的違規率(1.59%)反而高於 HistSim 的 0.80%。這違反了 Conformal Prediction 理論上的覆蓋保證,原因在於金融回報的 i.i.d. 假設不成立,而 Nonconformity score 的設計若未正確處理代理誤差,校準效果可能反倒劣化。

4. Codex 審查機制有效防止結論偏移

3 個 HIGH bug 均在 Codex 審查後被修正,且 Student-t 的排名因此從 #2 升至 #1。這再次驗證了「寫代碼 → Codex 審 → 修正 → 才跑」流程的必要性。

研究局限

- 單一資產 :僅在 SPY 上驗證,不同資產(尾部更肥的個股、台灣加權指數)可能有不同結論。

- OOS 僅 502 天 :樣本偏少,DM 檢定功效(power)有限。建議延長至 1000+ 天。

- C2 校準分數設計 :本實驗的 Proxy-Robust score 基於 Lee & Barber (2021) 的簡化版本,未完整實作完整的 weighted conformal prediction,可能低估真實框架的潛力。

- VaR level 1% :僅測試 1%,未測 2.5%(Basel II)或 5%(ES 通用水準)。

延伸研究方向

- K826:在台灣加權指數(0050.TW)複製本實驗,比較尾部行為差異

- K827:延伸 Proxy-Robust Conformal 到 Expected Shortfall(ES),而非僅限 VaR

- K828:在 C2 框架中嘗試更高效的 Nonconformity score(如 QLIKE-based),減少 VaR 寬度

參考文獻

- Angelopoulos & Bates (2023). Conformal Risk Control. ICML

- Lee & Barber (2021). Distribution-Free, Risk-Controlling Prediction Sets. JASA

- Patton (2011). Volatility forecast comparison using imperfect volatility proxies. Journal of Econometrics

- Harvey, Leybourne & Newbold (1997). Testing the equality of prediction mean squared errors. International Journal of Forecasting

- Basel Committee on Banking Supervision (1996/2019). Market Risk Capital Requirements.

實驗腳本: experiments/k825_conformal_var_proxy.py

結果數據: experiments/k825_conformal_var_proxy_results.json

數據來源: yfinance(SPY),期間: 2015-2025,OOS: 2023-2025(502 天)

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊