日股漲 68%、美元投資人只賺 32%:日圓貶值正在改寫 Nikkei 的風險定價

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

一個被市場敘事蓋掉的數字

過去 12 個月(截至 2026-05-15),Nikkei 225 以日圓計價漲了 68.46%。同期間 EWJ(追蹤日股的美元計價 ETF)漲了 31.73%。中間差了 36.73 個百分點。

純匯率分解:USDJPY 從 142.66 漲到 158.73(+11.27%),若 EWJ 報酬只差在匯率,本地隱含報酬應為 (1+0.3173)×(1+0.1127) − 1 ≈ 46.58%,而非 68.46%。剩下約 22 個百分點的 gap 來自 ETF vs 指數的成分差異、股利再投資 vs 價格指數、追蹤誤差、取樣日期等技術因素。FX 是主導但不是唯一原因。

但即使把 22pp 的技術差異剝掉,匯率仍吃掉了相當於本地報酬 1/3 的金額。對全球資金來說,「日經創新高」這個標題與實際 USD 帳本之間有一條明顯的裂縫。

數據包

獨立查證自 yfinance 原始日資料(2025-04 至 2026-05),所有數字可在 yfinance 重現:

| 指標 | 數值 | 取數方式 |

|---|---|---|

| USD/JPY 現價 | 158.73 | yfinance JPY=X 收盤 |

| USD/JPY 365 日漲幅 | +11.27% | 日圓對美元貶值幅度 |

| Nikkei 225 現價 | 61,409 | yfinance ^N225 收盤 |

| Nikkei 365 日漲幅(JPY 計價) | +68.46% | 本地貨幣回報 |

| EWJ 365 日漲幅(USD 計價) | +31.73% | 美元 unhedged 回報 |

| Nikkei − EWJ 差距 | 36.73 個百分點 | 主要 FX,含 ~22pp 技術差異 |

| Nikkei 30 日年化已實現波動 | 26.56% | 22 個交易日 std × √252 |

| EWJ 30 日年化已實現波動 | 19.78% | 同上 |

| SPY 30 日年化已實現波動 | 10.77% | 同上 |

| Nikkei-USDJPY 60 日相關係數(現) | −0.473 | 60 日 rolling corr |

| 同上,90 個交易日前 | +0.308 | 對照組 |

| 同上 12 個月最大值 | +0.541 | 區間極值 |

| 同上 12 個月最低點 | −0.473(2026-05-15) | 樣本內描述:恰逢窗口最低 |

| 相關係數差 Fisher z-test | z = −4.443, 達顯著水準(顯著性低於 0.0001) | 95% CI 不重疊(保守版) |

統計檢定備註:對 +0.308 與 −0.473 兩組 60 日相關係數,用 Fisher z 變換並以保守的無重疊樣本近似做 z-test,得 z = −4.443、雙尾 達顯著水準(顯著性低於 0.0001)。即使考慮 rolling window 帶來的樣本重疊(會放大檢定統計量),兩個 95% CI(+0.059 至 +0.521 與 −0.649 至 −0.249)完全不重疊,符號變化在這個窗口長度下不是純粹的取樣噪音。

但要強調:這只是描述性 + 區間檢定。把它升級成「regime shift 已確認」需要更嚴格的工具(Markov-switching、CUSUM、bootstrap 跨多個窗口長度做穩健性、OOS 預測增益測試)。本文把它定位為「regime flag 候選警訊」,不是已確認的 regime change。

幾個觀察:

EWJ 對美元投資人的 30 日已實現波動是 19.78%,比 Nikkei 本地波動 26.56% 還低 6.78 個百分點。對 USD 帳本來說波動好像更小,但這個「更小」是匯率對沖效應的副產品 — 日股漲時,日圓常常同步弱,兩者抵銷一部分;日股跌時,日圓有時候反向走強,又抵銷一部分。問題在於:這個對沖只在 USDJPY 與 N225 同號移動時才成立。

而這正是這次最值得注意的地方。

圖表

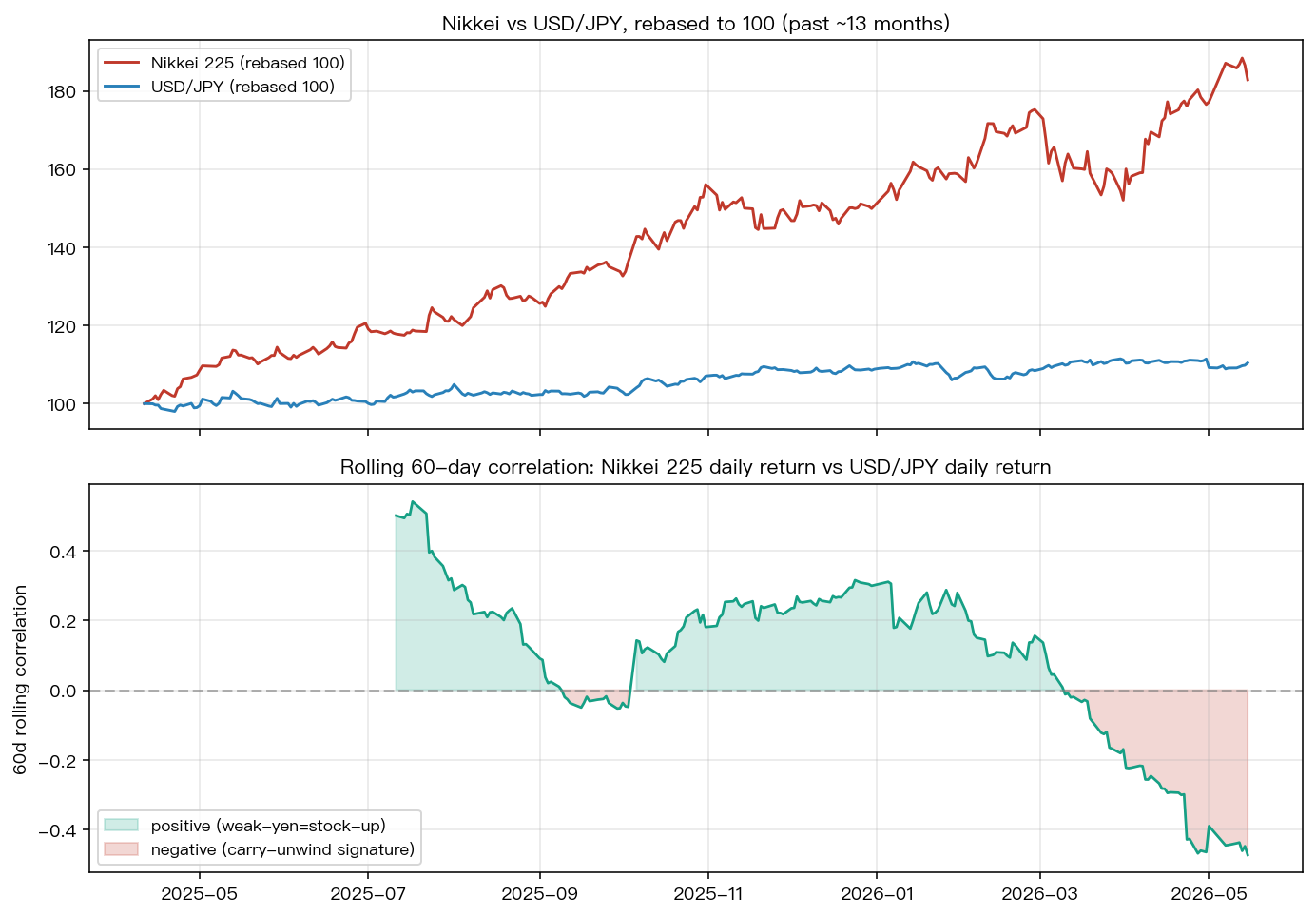

Nikkei 與 USDJPY 的雙軌走勢及相關係數轉向

上圖:Nikkei 225 與 USD/JPY 過去 13 個月 rebased 走勢(同步上行)。下圖:60 日 rolling correlation,從 2025 年中的正相關區(最高 +0.541),近 90 個交易日內滑落到 −0.473(截至 2026-05-15 為樣本內最低)。綠色區(正)代表「弱日圓利多日股」舊敘事支持區,紅色區(負)為 carry-unwind signature 候選區。

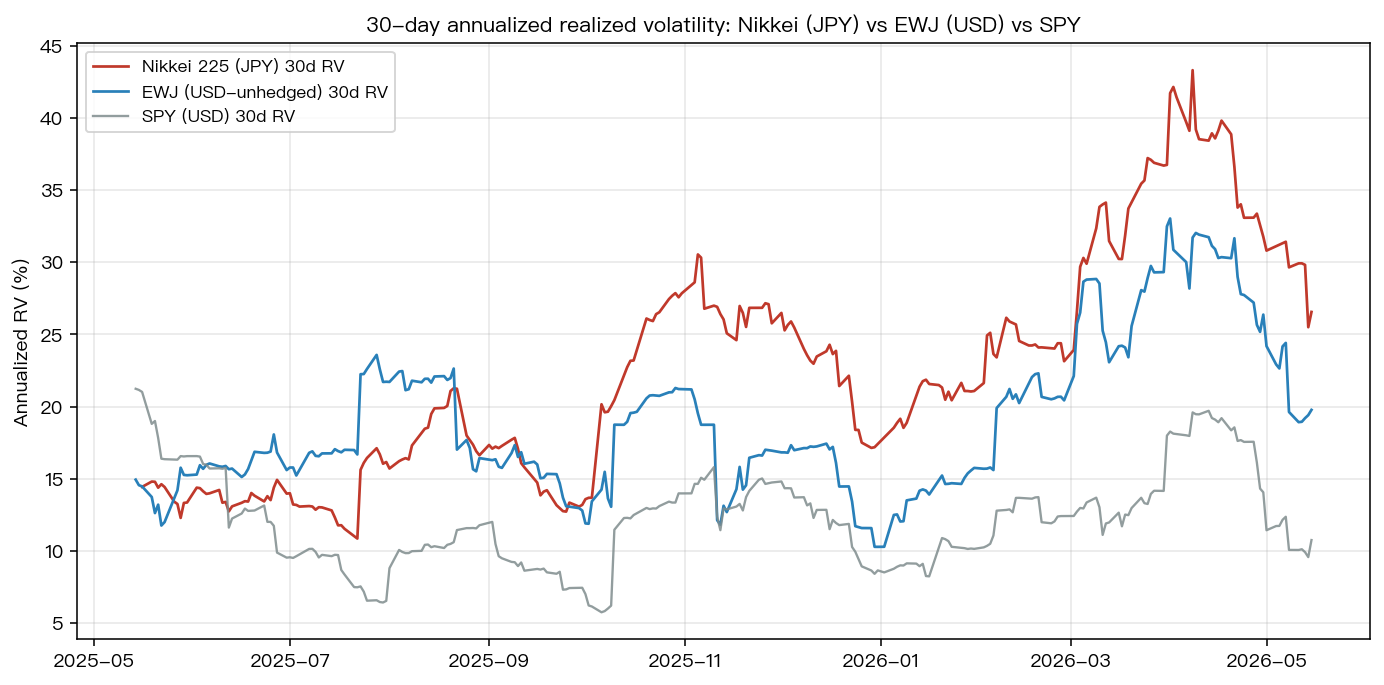

三市場 30 日已實現波動對照

Nikkei 本地 RV(紅)長期高於 EWJ USD RV(藍),因為對沖效應吸收掉部分本地波動。SPY(灰)作為跨市場低基準對照。注意近期 EWJ vs Nikkei 的 gap 並未隨相關係數翻負而立刻擴大 — 這正是「歷史窗口低估下一段尾巴風險」的可能來源。

VolPred 角度:sign-flip 是警訊不是宣告

過去十多年,「弱日圓→日股漲」是 Abenomics 後的標準敘事,60 日 rolling correlation 大部分時間是正的(本樣本峰值 +0.541)。投資人對這個關聯習以為常到一個程度,把它當成準會計恆等式在用。

過去 90 個交易日,相關係數從 +0.308 翻到 −0.473。同樣 60 日窗口,截至 2026-05-15 是過去 12 個月樣本內最低點。

符號變化的兩個可能解釋:

- 舊敘事仍主導:日圓弱 → 出口商獲利改善 → Nikkei 漲(正相關)

- 新敘事正接管:日圓弱到一個程度 → BOJ 升息壓力上升 → JGB 10Y 殖利率 2.7% 為 1997 年以來高點 → carry trade 部位被迫平倉 → Nikkei 與日圓「同時下殺」(負相關,USDJPY 下跌=日圓反彈、Nikkei 也跌)

哪一個解釋為真,需要等下一段資料驗證。但相關係數同時通過了符號翻轉與 95% CI 不重疊兩個門檻,意味著「對沖紅利仍在」這個 prior 應該被下調權重,而非繼續無條件使用。

負相關區一旦進來,FX 對沖效應消失。對美元投資人來說,EWJ 的 19.78% 已實現波動會是「股市和匯率雙殺」前段的平均;歷史窗口在這種 regime 下會低估下一段的尾巴風險。這也部分解釋了為什麼 EWJ 90 日報酬是 −3.09% 而 Nikkei 90 日報酬還有 +13.11% — 匯率轉向已經先發生,被「日股還在創新高」的標題掩蓋。

為什麼這對配置決策重要

如果 VT 策略或風險預算引擎用的是過去 60 日已實現波動當輸入,目前 EWJ 的 19.78% 會給出一個假設「FX-equity 對沖紅利仍在」的部位大小。當這個對沖紅利正在被抽走,這個輸入會偏低。

幾個可驗證的觀察與假設(區分清楚哪個是觀察、哪個是待驗證假設):

-

regime-aware vol estimator 的方向性提案(假設,需 OOS 驗證) :在 60 日 corr 翻負時,把日股部位的有效波動上修(例如加上一部分 USDJPY 30 日已實現波動 8.23%)會比 naive RV 更接近未來真實暴露。這只是一個方向性猜想 — 真正可執行的規則需要:(a) 用

corr_{t-1}、vol_{t-1}決定t的權重以避免 lookahead,(b) walk-forward OOS 比較 naive RV vs regime-aware 在多個 carry-unwind 子樣本的 drawdown,(c) 顯著性檢定。VolPred 過去的 VT 與跨資產系列實驗中,類似的 cross-asset 修正提案需要走完這套驗證才會升上線。 -

carry-related ETF 應分開定價(觀察性歷史,需新 backtest 驗證) :DXJ(hedged Japan)對 EWJ(unhedged)的 spread 在 corr 翻負期間理論上會擴大。2024 年 Q3 那次小規模 carry-unwind 期間,這個 spread 是擴大的(具體幅度需要重跑數據確認)。當前條件具備更強壓力源:JGB 10Y 利率水準已回到 1997 年以來高點,BOJ 升息預期同時被 4.9% 的生產者物價數據強化。

-

不要把日經創高當低風險訊號(觀察) :本地 P&L 與全球 P&L 在這個時期背離。68% vs 32% 的差距,反映的核心問題在於哪本帳簿正在記錄市場真實風險。對沖部位、unhedged 部位、JPY 計價部位需要分別評估,不能用同一個歷史波動代表三種曝險。

-

carry trade 資金流的尾端(背景敘事,非可驗證預測) :日圓便宜借入再去買其他高息資產的 carry trade 規模,數兆美元等級。BOJ 升息或 JGB 殖利率再往上推一段,會觸發部分平倉。歷史經驗(2024 年 8 月 SPX 三天跌 6%)支持「平倉訊號先出現在跨資產相關係數同步轉折,後出現在單一價格」這個說法 — 但這是 narrative,不是可量化的領先指標,使用上需謹慎。

-

隱含波動 vs 已實現波動的 gap(可獨立驗證) :上面所有數字都是已實現波動。如果 carry 平倉風險已被選擇權市場部分定價,N225 的 implied vol skew(put 端)會比 SPY 同期更陡。這是可在 CBOE / 大阪交易所選擇權 chain 上直接讀到的 cross-check 數字。

結論

兩個帶走的點。

第一,跨資產相關係數的 sign-flip 在達到統計顯著(Fisher z 達顯著水準(顯著性低於 0.0001)、95% CI 不重疊)後,值得作為 regime flag 候選警訊處理。這不等於 regime shift 已確認,但足以調整對「FX-equity 對沖紅利仍在」這個 prior 的權重。Nikkei 與 USDJPY 在 90 日內從 +0.308 翻到 −0.473 同時符合這兩個門檻。

第二,本地貨幣計價的高報酬數字,對全球資金不能直接讀。68% 與 32% 中間那 36.73 個百分點裡,匯率主導約 14-15 個百分點,剩下 22 個百分點來自 ETF 與指數的技術差異(股利、成分、追蹤誤差)。即使這樣,FX 仍是主導項,且如果風險引擎還在用 EWJ 過去 30 日的低波動當輸入,下一段若進入真正的 carry 平倉期,尾巴風險會明顯超出模型預期。

匯率市場的訊息已經傳到了,只是被股市創高的標題壓在下面。下一個禮拜值得追的三個獨立驗證點:USDJPY 是否跌破 155(carry 平倉門檻)、JGB 10Y 是否站穩 2.7%(BOJ 升息確認訊號)、Nikkei-USDJPY 60 日 corr 是否再下探到 −0.6 以下(regime shift 加速確認)。任兩個同步出現,本地與全球 P&L 的背離會擴大到讓「日股創高」這個標題暫時退場。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊