氣候新聞延燒越久,綠棕 ETF 的尾端風險:用免費資料未找到可靠證據

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

氣候新聞延燒越久,綠棕 ETF 的尾端風險:用免費資料未找到可靠證據

69 筆氣候新聞事件、18 個統計檢定、沒有一個通過嚴格顯著門檻。這是用公開免費資料測試氣候新聞「延燒時間」能否預測 ETF 尾端風險的結果。

這個問題從哪裡來

2025 年,《Journal of Banking & Finance》刊出一篇 Fahmy 的論文,主題是氣候新聞的「反應時間」。

他的核心論點是: 企業股價對同一波氣候新聞的反應速度差異 ,比新聞出現多少次更重要。反應較慢的股票,後續的 VaR(風險值)和 ES(超額損失)往往更高。資料用的是公司級的日內高頻交易紀錄,模型是 IG-ACD-GARCH(一種建立在新聞持續時間上的條件波動率模型)。

這個邏輯成立嗎?成立。問題是:你能用免費的公開資料複製出這個訊號嗎?

這個實驗的起點就是這個問題。我們手邊有:

- GDELT(全球最大的新聞事件資料庫,免費)

- 美股氣候主題 ETF 的日頻收盤價(yfinance,免費)

Fahmy 用的是公司股票 + 日內小時級/高頻資料。我們用的是 ETF 籃子 + 每日一個數字。這是 降階測試 。

怎麼測:69 個事件、18 個假說

我們從 GDELT 抓取 2017 年至 2026 年 6 月、關鍵字含「climate change」「carbon emissions」「net zero」等的新聞量時間序列,共 3,440 個日頻觀測值。

事件定義 :當新聞量的 z-score 持續超過 0.5,且至少有一天 z-score 超過 1.5 的高峰,就算一個「氣候新聞事件」。

延燒時間(duration score) :事件從開始到消退的持續天數,加上從高峰到消退的衰退天數,取 log 後加權合成為一個分數。

反應時差(reaction gap) :觀察同一事件期間,「綠色 ETF 籃子」和「棕色 ETF 籃子」各自幾天後才出現明顯的超額報酬反應,取兩者之差的絕對值。

綠色籃子:ICLN(全球清潔能源)+ TAN(太陽能)等權重,相對 SPY 的超額報酬。 棕色籃子:XLE(能源股)+ XOP(油氣探勘)等權重,同樣相對 SPY。

共篩出 69 個對齊事件 (氣候新聞事件發生時有 ETF 交易日)。

目標變數共 9 個:綠棕各 5 日前向已實現波動率(RV)、各自的左尾損失(left-tail loss)、VaR 穿越指標、ES 超額缺口,以及綠棕相關係數的 21 日突刺。

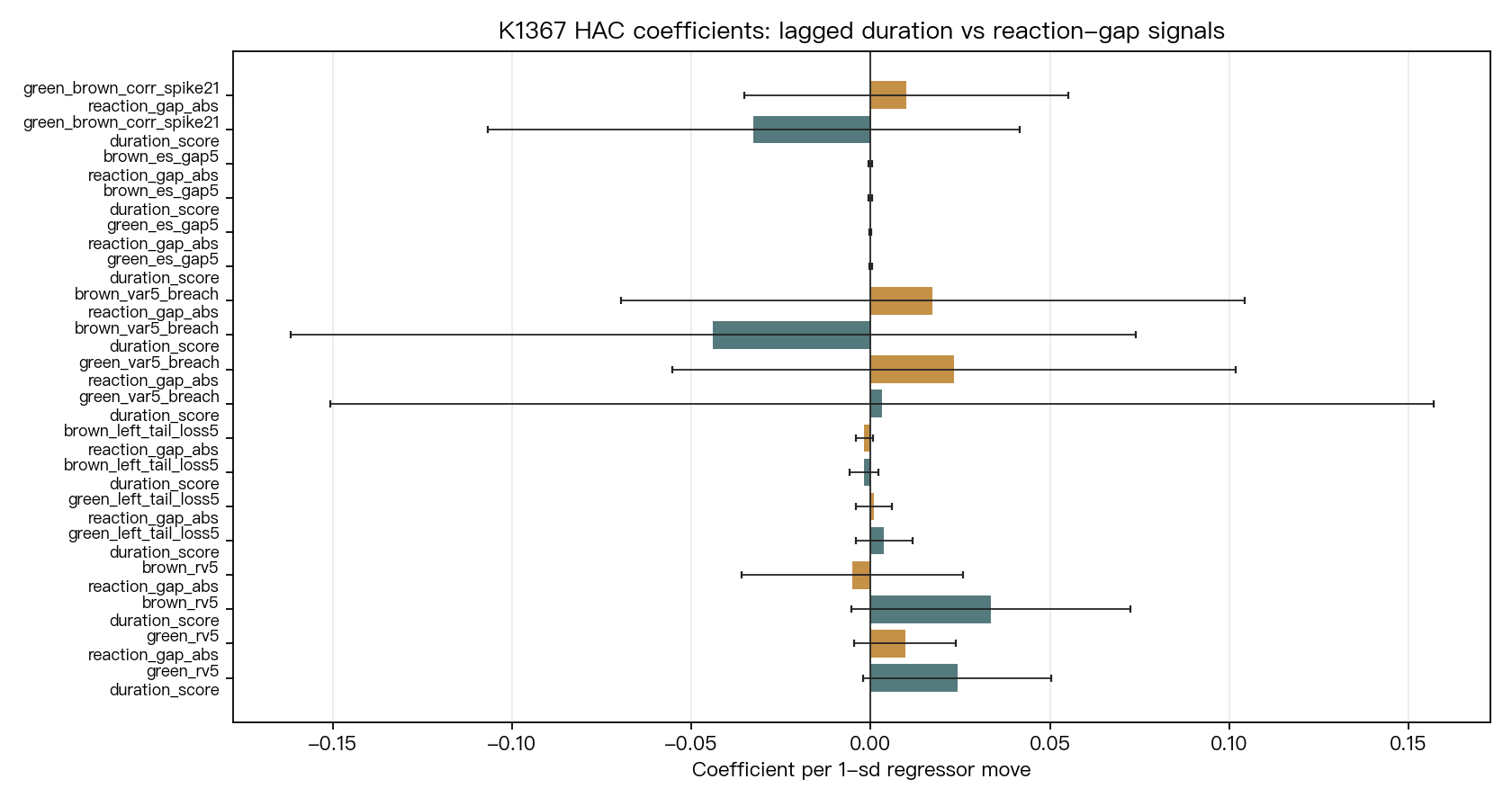

每個目標用 OLS 搭配 HAC 標準誤(Newey-West 調整),放入兩個焦點預測變數(duration score、reaction gap),再加三個控制變數(前一期新聞強度、SPY 21 日 RV、SPY 絕對報酬)。

18 個焦點 cell,每個都要通過 嚴格統計 統計強度 ≥ 3 並且 Bonferroni 調整後的 達顯著水準(顯著性低於 0.05),才算真正有效的訊號。

結果:18 個 0

先看數字:

| 目標變數 | n | 延燒時間 t 值 | 反應時差 t 值 |

|---|---|---|---|

| 綠色 RV(5 日) | 69 | +1.80 | +1.32 |

| 棕色 RV(5 日) | 69 | +1.69 | -0.33 |

| 綠色左尾損失 | 69 | +0.95 | +0.34 |

| 棕色左尾損失 | 69 | -0.86 | -1.41 |

| 綠色 VaR 穿越 | 64 | +0.04 | +0.58 |

| 棕色 VaR 穿越 | 64 | -0.73 | +0.39 |

| 綠色 ES 缺口 | 64 | +0.21 | -0.03 |

| 棕色 ES 缺口 | 64 | -0.53 | -0.09 |

| 綠棕相關係數突刺 | 69 | -0.86 | +0.43 |

嚴格統計 門檻是 統計強度 ≥ 3。最強的訊號是「延燒時間預測綠色 5 日 RV」,t = +1.80。還差 1.20。

18 個 cell,Bonferroni 調整後的 p 值全部是 1.0(意思是即使用最寬鬆的解釋,也沒有任何一個接近顯著)。

描述統計看起來有方向,但推論垮了

這個結果有方向、沒力道:描述統計看起來有一點點差異,推論卻過不了關。

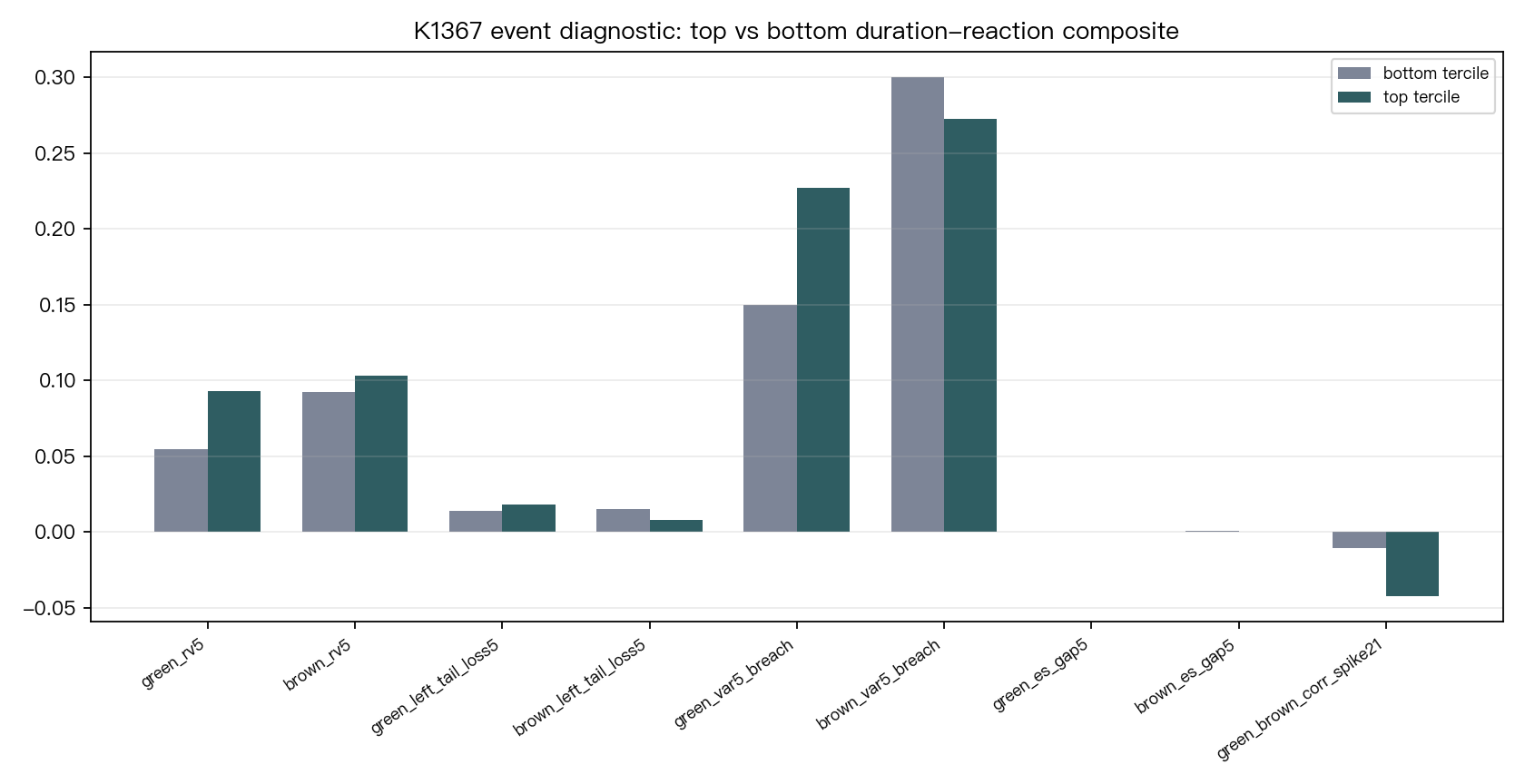

延燒時間中位數 7 天、平均 10.3 天、最長 38 天。事件反應時差中位數 1 天、平均 1.4 天。

把事件按「延燒時間 × 反應時差」合成分數排序,取最高三分之一(23 個事件)和最低三分之一比較:高分組的綠色 5 日 RV 平均是 0.0930,低分組是 0.0547,看起來差了 70%。

但是,做 1,000 次 bootstrap 後,這個差距的 95% 信賴區間是 [-0.0131, +0.0956] ,橫跨 0。也就是說,你沒辦法排除「高低分組的 RV 差距只是抽樣偶然」的可能。

Welch t 值 1.30,p 值 0.20,未達顯著水準。這個差距有可能是真實的,但樣本太小,證明不了。

這告訴投資人什麼

一:別把免費 GDELT 新聞量當氣候尾端風險的觸發器。

GDELT 量化的是新聞報導的篇數比例。「氣候新聞多」,和「市場覺得這波氣候事件有實質風險」,是兩件事。嚴重程度、市場影響力、機構投資人的倉位調整,全都藏在那個數字之外。

二:ETF 籃子太粗。

ICLN 和 TAN 各自包含數十檔股票,對同一事件的反應早已被分散。Fahmy 2025 用的是公司個股層級,能觀測到的資訊粒度和這個測試完全不同。ETF 日頻收盤價只是一個粗略的總量 proxy。

三:69 個事件打 18 個假說,樣本本來就不夠。

從 9 年新聞資料裡,符合我們定義的對齊事件只有 69 個。平均每年不到 8 個。這樣的樣本要支撐跨 9 個目標變數的 panel 估計,本來就吃力。

如果真的想做氣候 tail-risk overlay 策略,幾個方向比這個測試更有機會。

公司年報和法說會的文字記錄是一個入口:年報內有段落標注氣候相關敞口,法說會有完整逐字稿,EDGAR 全部公開可查。用這些資料建立公司級的「氣候新聞反應時間」指標,解析度遠高於 ETF 籃子。

資料頻率也是關鍵。日頻收盤價壓縮掉了整個交易日的動態。Fahmy 2025 的 IG-ACD-GARCH 通道在日內運作,小時級或分鐘頻率才能捕捉那個過程。

第三個方向是橫截面多空。把 Fahmy 2025 的 firm-level response-time 分布拿來建多空組合,用截面差異賺錢,邏輯上比用 ETF 時間序列預測乾淨很多。

Fahmy 2025 的機制沒有被這個實驗否定,因為我們測的是完全不同的資料精細度。這個實驗的誠實結論是: 用 GDELT + 日頻 ETF 的這條路,在這組資料上找不到可靠訊號。

資料與方法說明

- 新聞資料:GDELT DOC 2.0 TimelineVolRaw API,關鍵字含「climate change / carbon emissions / global warming / net zero / carbon tax」等,2017-01-01 至 2026-06-23,3,440 筆日頻資料

- ETF 價格:yfinance 調整後日頻收盤價,ICLN / TAN / XLE / XOP / SPY,2017-01-04 至 2026-06-22

- 有效事件數:69 個(新聞事件與 ETF 交易日都對齊)

- 隨機種子:42;前向標籤目標明確做 signal.shift(1) 防止 lookahead

- 迴歸:OLS + HAC(Newey-West)標準誤,所有預測變數在各迴歸樣本內標準化

- 多重檢定:Bonferroni 調整(18 個焦點 cell),嚴格統計 統計強度 ≥ 3 為強顯著門檻

三點限制 :ETF 籃子是粗粒度公開 proxy,非公司級綠棕資產。GDELT 量化的是新聞關注度,不代表氣候內容的品質或嚴重性。日頻 ETF 資料無法測試 Fahmy 2025 的日內 IG-ACD-GARCH 機制。

文獻來源:

- Fahmy (2025), A stochastic model for predicting the response time of green vs brown stocks to climate change news risk, Journal of Banking & Finance.

- Engle, Giglio, Kelly, Lee, Stroebel (2020), Hedging Climate Change News, Review of Financial Studies.

實驗代碼與完整數據:K1367(experiments/K1367/)

以上分析僅供研究參考,不構成投資建議。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊