穆迪降評美債整整一年:市場還給了什麼答案?

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

穆迪降評美債整整一年:市場還給了什麼答案?

一年前的今天,穆迪(Moody's)把美國主權信用評級從 AAA 降到 Aa1。這是穆迪自 1917 年以來首次降評美國。

當時媒體一面倒:「美元要崩」、「公債拋售潮來了」、「股市危了」。財經評論員競相預警,各種末日情境層出不窮。

一年過去了,讓數字說話。

降評當天,市場的反應比你想像中小

穆迪在 2025 年 5 月 16 日(週五盤後)宣布降評。

那週的 VIX 是 17.24 。不僅沒有爆,甚至比降評前十個交易日的均值 21.21 低了整整 4 點。

為什麼?因為市場早就在消化這件事了。穆迪降評之前,標普和惠譽早在 2011 年和 2023 年就各降過一次。第三張評等降評通知書寄來時,驚嚇程度已經大幅稀釋。恐慌,早在壞消息來臨前就釋放完了。

往後一年,VIX 發生了什麼

| 時間點 | VIX |

|---|---|

| 降評前 10 日均值 | 21.21 |

| 降評當日(2025-05-16) | 17.24 |

| +1 週 | 22.29 |

| +1 個月 | 21.60 |

| +3 個月 | 14.99 |

| 今日(2026-05-19) | 17.82 |

降評後一週,VIX 確實反彈到 22.29,但「反彈」的起點是 17——不是什麼災難前夕。

三個月後,VIX 掉到了 14.99,比降評前還低。

過去一年,VIX 超過 20 的天數只有 21.4% ,超過 25 的只有 6.3% 。這年份,主要的波動事件來自中東衝突和油價衝擊(2026 年 3 月 27 日 VIX 一度達到 31.05),不是來自穆迪那張評等降級通知。

資產報酬率怎麼樣

從降評日(2025-05-16)算起,到今天(2026-05-19):

| 資產 | 12 個月報酬率 |

|---|---|

| SPY(美股) | +25.7% |

| GLD(黃金) | +42.2% |

| TLT(20 年期美債) | +1.2% |

股票不跌反漲。

公債沒有崩,只是幾乎原地踏步。

黃金漲最多,但這是因為中東戰事和全球央行持續增持黃金,跟穆迪那張評等通知書的關係不大。

為什麼「信用降評 = 市場崩」的邏輯沒有成立

這不是第一次。

2011 年,標普把美國從 AAA 降到 AA+。當天股市大跌約 7%,接下來呢?S&P 500 在之後一年內漲了超過 20%。

2023 年惠譽降評,市場跌了兩天,然後繼續漲。

信用評等機構的作用,是告訴你違約風險的「存量判斷」。但市場定價的,是「邊際變化」,既然大家都知道美國財政赤字有多大,一張評等通知書帶來的資訊量,已經趨近於零。

主動管理基金的章程通常直接寫「美國公債」或「政府債券」,不是「AAA 美國公債」。強制賣盤壓力從來不像外界預期的那樣大規模出現。

從波動率的視角看這件事

這個案例示範了一個在我們研究裡反覆出現的結構: 預期中的尾部事件,往往在發生之前就被定價了 。

這也是為什麼 VIX 會在降評前幾週衝高(21+),在降評當天反而偏低(17.24)。市場的恐慌高峰,在確定性抵達之前就已釋放完畢。降評當天,VIX 的讀數反映的是「壞消息已知」,不再需要新的溢酬。

波動率預測模型抓的是這個動態: 不確定性本身比事件本身更貴 。一旦靴子落地,市場往往在釋放不確定性溢酬,而不是在計入新的系統性風險。

GLD 漲了 42%,也是這個邏輯的另一面,中東地緣政治的不確定性(霍爾木茲海峽封鎖、油價破百)給了黃金一個持續的避險需求,而那個不確定性至今尚未解除。

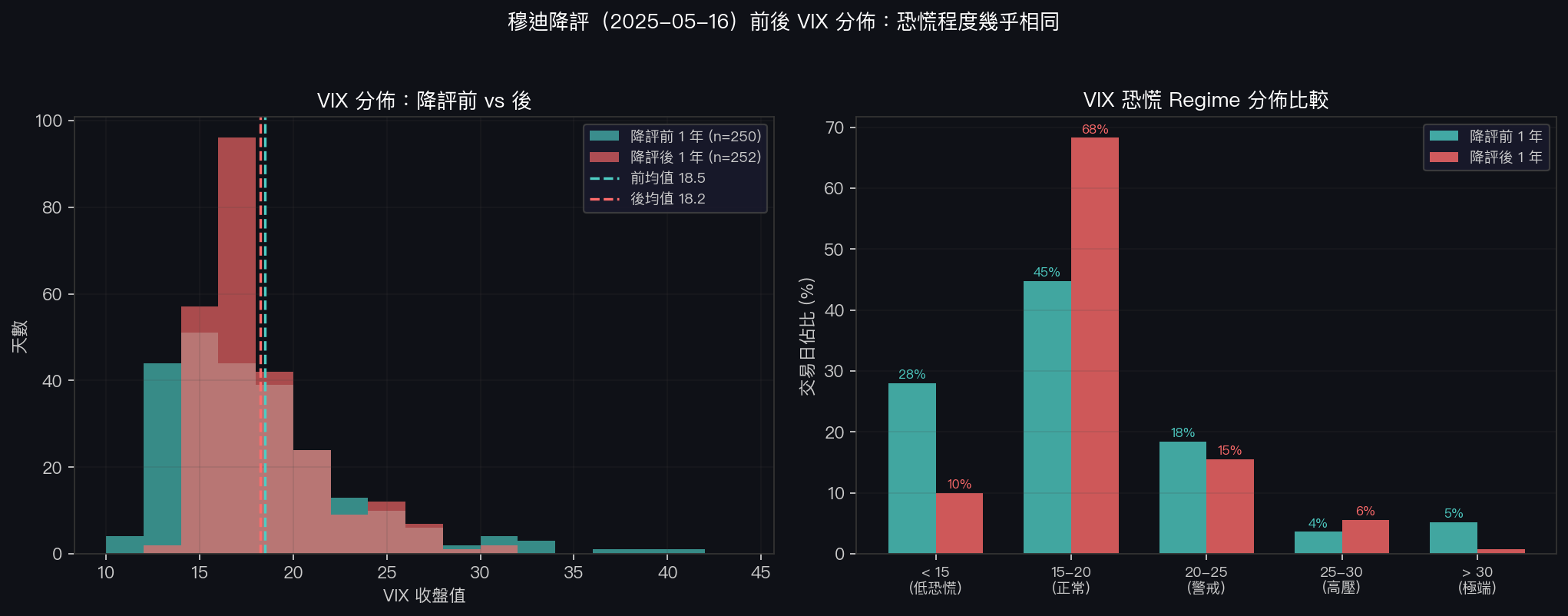

更反直覺的數字:降評後比降評前更平靜

把降評前後各一年的 VIX 分佈拿出來對比:

| VIX 區間 | 降評前 1 年(2024-05 至 2025-05) | 降評後 1 年(2025-05 至 2026-05) |

|---|---|---|

| < 15(低恐慌) | 28.0% | 9.9% |

| 15-20(正常) | 44.8% | 68.3% |

| 20-25(警戒) | 18.4% | 15.5% |

| 25-30(高壓) | 3.6% | 5.6% |

| > 30(極端) | 5.2% | 0.8% |

| 全年均值 | 18.48 | 18.22 |

降評後那一年,VIX 在「正常區間(15-20)」的時間反而更長(68.3% vs 44.8%)。超過 30 的極端天數,降評後比降評前更少(0.8% vs 5.2%)。降評前的恐慌,部分來自 2025 年 4 月的關稅衝擊,後來反而消化掉了。

降評前一年的平均 VIX(18.48)和降評後(18.22)幾乎一樣。

那 2026 年 3 月的 VIX 31 是怎麼來的

這年份,VIX 唯一一次真正衝過 30 是 2026 年 3 月 27 日,收盤 31.05。

那時候的導火線是伊朗宣布封鎖霍爾木茲海峽,WTI 原油在三個交易日內漲了 12%,通膨預期急升,市場重新定價聯準會升息路徑。

這跟穆迪的評等沒有關係。

真正的系統性風險,來自供給中斷、通膨失控、貨幣政策轉向,不是來自信評機構更新一個字母。

結語

穆迪降評那天,媒體的焦慮比市場大得多。

VIX 量的是市場願意為某個風險支付的溢酬。一個早就公開在財報裡的赤字問題,在評等機構「確認」它之前早就定價了,降評本身帶來的新資訊量趨近於零。

降評後一年:股票漲了 25.7%,黃金漲了 42.2%,公債幾乎平盤,VIX 維持在 17-18 的正常區間。

市場沒有讓世界末日發生,它只是繼續定價下一個還沒解決的問題。

數據來源:Yahoo Finance / yfinance,2025-05-16 至 2026-05-18 收盤價。VIX 為 CBOE 官方指數。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊