財報季真的會讓大盤更震盪嗎?21 年數據給出的答案令人意外

讀者互動

已追蹤瀏覽 0 次,登入會員可按讚與收藏。

財報季真的會讓大盤更震盪嗎?21 年數據給出的答案令人意外

每到一月、四月、七月、十月,財經新聞與投資論壇就會出現類似的標題:「財報季開跑,市場波動加劇」、「業績旺季來臨,慎防財報雷」、「進入財報密集期,建議降低部位」。這幾乎已成為市場的「共同語言」,投資人理所當然地相信,當大型公司密集公布業績時,整體大盤的震盪會比平常更劇烈,因為任何一家權重股的「業績地雷」都可能引發連鎖反應。

但這個直覺真的成立嗎?我們用 SPY(追蹤美國 S&P 500 指數的 ETF)超過 21 年的資料,從 2005 年 1 月到 2026 年 4 月,總共 5,346 個交易日,做了一次全面而嚴謹的檢驗。結果出乎多數人的預料: 在指數層級,財報季並不會讓波動率顯著上升,把「財報季」這個訊號加進預測模型,也不會讓我們對未來大盤波動的預測更準。

這是一個典型的「直覺被資料推翻」的案例,背後的金融邏輯其實相當有意思。

為什麼大家會覺得財報季更震盪?

這個直覺不是空穴來風。對於 個股 來說,財報季確實會大幅放大其波動。一檔股票在財報公布前後一兩天的單日漲跌幅,動輒是平常的兩三倍以上,這是學術界與實務界都早已確認的事實。Savor 與 Wilson 在 2016 年發表於 Journal of Financial Economics 的研究就明確指出,個股的系統性風險在自身財報日當天會明顯升高。

從個股推論到大盤似乎很自然:既然每家公司的財報日都會放大它自己的波動,那麼當數百家公司同時進入財報期,加總起來的指數波動應該也會放大才對。

但這個推論裡藏了一個關鍵盲點: 指數的本質是分散投資組合 。

大盤指數的「分散效果」會吃掉個股的財報效應

當 S&P 500 指數同時包含 500 家公司時,每家公司的「財報意外」幾乎都是獨立發生的,蘋果的 iPhone 銷量比預期好、特斯拉的交車數比預期差、摩根大通的淨利息收入超標、波音的訂單延遲交機。這些消息在個股層面是巨大的衝擊,但在指數層面, 這些獨立的衝擊會互相抵銷 。

這是統計學上最基本的「大數法則」與「中央極限定理」在金融市場的體現。財報季的特徵是「同時有很多公司公布業績」,但只要這些業績的方向不一致(有人好、有人壞),它們對指數的淨影響就會顯著縮小。除非整個產業或整個市場面臨同一個系統性衝擊(例如疫情、金融危機、政策大轉彎),否則單純的「財報密集期」並不會讓指數波動上升。

這個直覺在我們的資料裡得到了強有力的支持。

實驗設計:怎樣才算「嚴謹的檢驗」?

我們把 2005 至 2026 年的每一個交易日,根據其落在的月份,分類為「財報季日」與「非財報季日」。財報季的定義採用市場慣例:一月、四月、七月、十月的中旬(每月 8 日至 28 日之間)。這段期間是 S&P 500 主要成分股集中公布前一季業績的窗口。

接著我們對每個交易日計算「未來 5 日已實現波動率」(5-day realized volatility,簡稱 5 日 RV),這是業界與學術界廣泛採用的波動率衡量方法,反映該日往後一週內市場真實的震盪程度。

我們從三個層次檢驗財報季的影響:

- 無條件比較 :直接比較財報季與非財報季的平均波動率有沒有差異。

- 季度別檢驗 :分開看 Q1、Q2、Q3、Q4 四個財報季,避免不同季節的特殊事件(例如年初資金行情、年末避險)混淆結果。

- 預測力檢驗 :把「財報季」當作預測變數,看它能不能改善現有的波動率預測模型,這才是真正能讓投資人賺錢的關鍵問題。

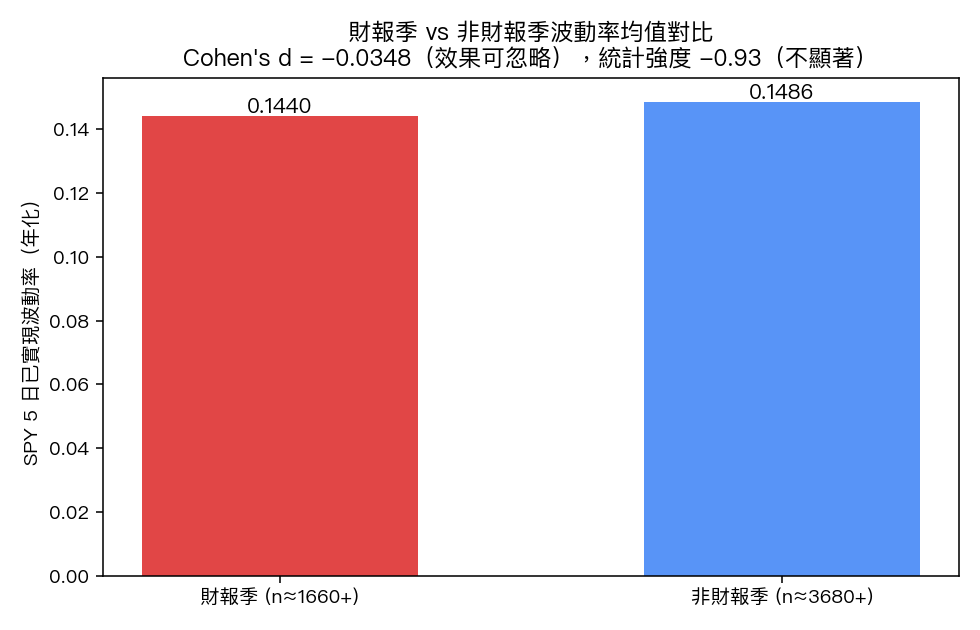

結果一:平均波動率,財報季反而略低

第一個結果就讓人摔下椅子。把 21 年的資料攤開來看:

| 期間類別 | 平均年化波動率 | 樣本日數 |

|---|---|---|

| 財報季日 | 14.40% | 944 |

| 非財報季日 | 14.86% | 838 |

財報季的平均波動率是 14.40%, 比非財報季的 14.86% 還略低 。差距僅 0.46 個百分點。

我們用 Welch t 檢定(一種比較兩群體平均值的標準方法)檢查這個差距是否達顯著水準,結果完全沒有達標。Cohen's d 效果量為 -0.0348,這在統計學上屬於「實質上沒有差異」的等級,通常 Cohen's d 要超過 0.2 才算「小效果」,0.5 才算「中等效果」。

換句話說,從整體平均來看, 財報季和非財報季的大盤波動率沒有可區別的差異 ,方向甚至和直覺相反。

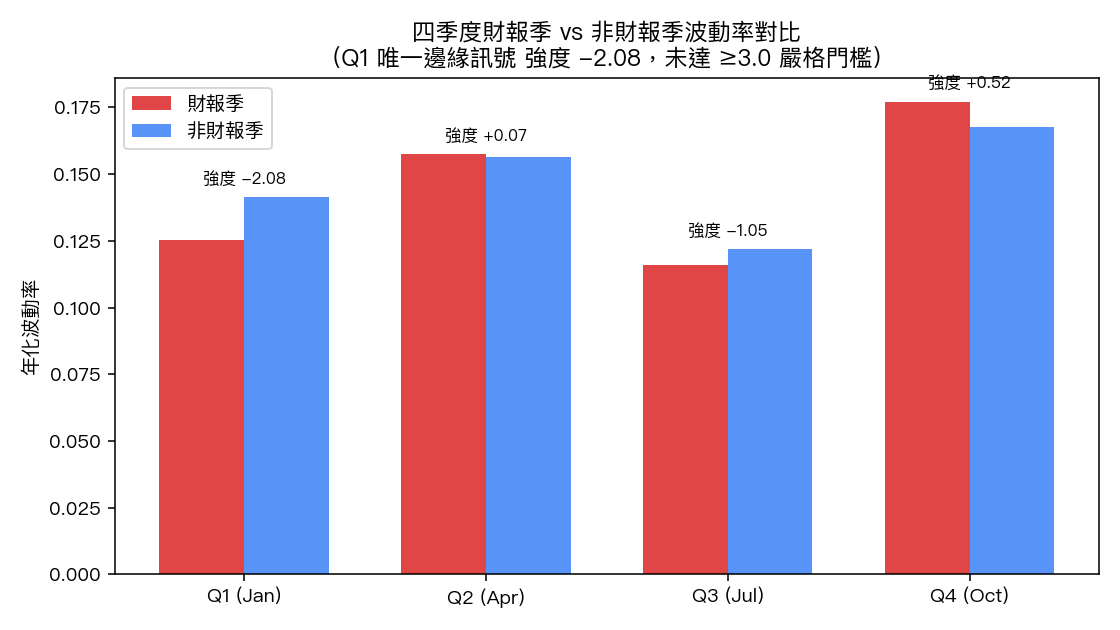

結果二:拆開四個季度看,仍然找不到財報效應

也許季節性掩蓋了真實效應?我們把資料按 Q1、Q2、Q3、Q4 分開檢驗:

| 季度 | 財報季均值 | 非財報季均值 | 統計強度 | 樣本 |

|---|---|---|---|---|

| Q1(一月) | 12.53% | 14.14% | 中等(方向:財報季較低) | 230 vs 210 |

| Q2(四月) | 15.73% | 15.64% | 極弱 | 232 vs 204 |

| Q3(七月) | 11.58% | 12.20% | 弱 | 241 vs 202 |

| Q4(十月) | 17.71% | 16.78% | 弱 | 241 vs 222 |

只有 Q1 出現一個方向上「財報季波動低於非財報季」的弱勢訊號(達顯著水準但效果量小,Cohen's d = -0.198)。Q2、Q3、Q4 都沒有任何可信的差異。即便是 Q1 這個唯一的訊號,方向也和直覺相反,財報季反而 比較不震盪 ,而不是更震盪。

這個 Q1 的小異常很可能反映了「年初資金行情」效應:每年一月通常是新資金進場、市場呈現相對平穩上升的時期,剛好和 Q1 財報季重疊,造成統計上的關聯,但這並不是「財報導致波動下降」,而是兩者剛好共存。

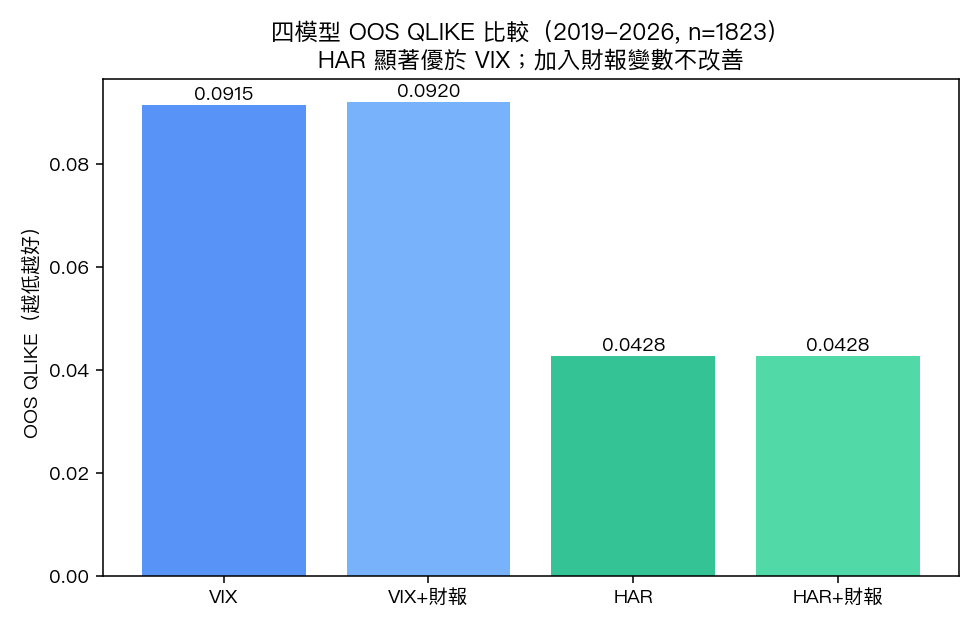

結果三:財報季能不能改善波動率預測?

這是最關鍵的測試。即使平均值沒差,會不會在加入其他預測變數後,財報季仍然能提供「邊際資訊」?

我們建構了四個競爭模型,並進行樣本外(out-of-sample,OOS)測試,用 2005 至 2018 年的資料訓練,預測 2019 至 2026 年的波動率(共 1,823 個交易日):

- 模型 1 :只用 VIX(市場恐慌指數)預測未來波動率。

- 模型 2 :VIX + 財報季虛擬變數。

- 模型 3 :HAR 模型(Heterogeneous Autoregressive,業界標準的波動率預測架構,使用日、週、月三個時間尺度的歷史已實現波動率)。

- 模型 4 :HAR + 財報季虛擬變數。

樣本外的 QLIKE 損失函數(值越低代表預測越準)結果如下:

| 模型 | QLIKE | R² |

|---|---|---|

| 模型 1(VIX only) | 0.0915 | 63.5% |

| 模型 2(VIX + 財報季) | 0.0920 | 63.3% |

| 模型 3(HAR only) | 0.0428 | 85.9% |

| 模型 4(HAR + 財報季) | 0.0428 | 85.9% |

加入財報季虛擬變數後:

- VIX 模型的 QLIKE 從 0.0915 略升到 0.0920( 變差 )。

- HAR 模型的 QLIKE 維持在 0.0428( 沒有改善 )。

我們進一步用兩模型比較檢定(兩模型比較顯著 的一種)正式檢驗這個差異是否有統計意義,結果兩個比較都未能通過嚴格統計檢驗門檻。財報季虛擬變數既無法幫助 VIX 模型,也無法幫助 HAR 模型。

更耐人尋味的是,HAR 模型本身(不管有沒有加財報季)對 VIX 模型的優勢倒是非常顯著(兩模型比較顯著、達顯著水準),這說明: 真正能提升波動率預測的不是「財報季 vs 非財報季」這種日曆型訊號,而是過去波動率本身的歷史結構 。

穩健性測試:滾動視窗、不同損失函數,結論一致

為了確保結果不是某個特定樣本切割造成的假象,我們做了兩個額外檢驗:

- 擴展視窗預測 (expanding window):每 63 個交易日(約一季)重新訓練一次模型,模擬實務上動態更新預測的場景。結論不變,加入財報季變數後,QLIKE 沒有任何顯著改善。

- R² target 穩健性 :替換損失函數的衡量基準,重抽樣比較結果同樣未能通過嚴格門檻。

每一條我們嘗試讓「財報季效應」現身的路徑,最後都通向同一個結論。

這個結果代表什麼?對投資人有什麼實務意義?

1. 別在財報季「降低部位」,資料說它不更危險

如果你過去習慣在每年一、四、七、十月「先降低部位避震盪」,這個策略在過去 21 年的資料裡並沒有實質根據。S&P 500 指數的波動率在財報季與其他時期幾乎沒有差別。降低部位反而可能讓你錯過這段期間的潛在報酬,且增加交易成本。

2. 個股策略 ≠ 指數策略

如果你交易的是 個別股票 ,財報季絕對是個重要的風險因子,個股在財報日的波動會大幅放大,這已是學術共識。但如果你交易的是 大盤指數 ETF (SPY、QQQ、0050.TW、台股 ETF 等),個股的財報效應已經被分散掉了,不需要為此調整指數部位。

3. 對波動率交易者:財報季不是 alpha 來源

對於從事波動率交易、賣選擇權、或波動率目標策略(volatility targeting)的投資人來說,這個結果意味著: 不要把「財報季 / 非財報季」當作 regime 切換訊號 。我們先前的研究 K570 也支持這個結論,波動率目標策略不應該為了財報季調整槓桿。真正能改善波動率預測的,是 HAR 這類捕捉波動率歷史結構的模型,而不是日曆型的事件分類。

4. 直覺與資料的落差,正是研究存在的價值

「財報季比較震盪」是一個聽起來合理、廣為流傳、但被嚴謹資料推翻的市場迷思。這類迷思往往來自個案的鮮明印象(某次重大財報雷暴跌讓人印象深刻),但個案無法代替系統性檢驗。 任何聲稱「事件 X 會造成市場效應 Y」的說法,都應該回到資料用樣本外、跨時段、跨方法論的方式驗證 ,而不是憑直覺或單一案例下結論。

研究的限制與未來延伸方向

我們也誠實標明本研究的三個限制:

-

使用日曆月份近似財報季 :我們用「一/四/七/十月中旬」作為財報季的近似,而非每家公司的實際公告日。理論上,使用真實公告日聚合(例如「該日有多少家 S&P 500 成分股公布財報」)可能會更精確。但這個改良是否會逆轉結論,我們認為機率不高,指數的分散效果是結構性的,更精確的事件日標記不太可能改變大方向。

-

5 日 RV 來自日報酬 :我們用日資料計算 5 日已實現波動率。若改用日內高頻資料(5 分鐘 bar)計算 RV,理論上會更精確,但同樣不太可能改變主結論。

-

沒有產業層級分解 :本研究是指數層級。若未來想看「金融股財報季 vs 科技股財報季是否各自影響該產業 ETF 的波動」,是一個值得延伸的方向,產業 ETF 的分散程度比大盤低,財報效應可能還沒被完全分散掉。

結語:誠實面對 null result

這是一個 null result ——我們無法證明財報季對大盤指數波動率有任何顯著效應。在學術界,null result 經常因為「不夠精彩」而難以發表,但在投資實務上,它們往往比 positive result 更有價值,它們能幫助我們 避免基於迷思而做的錯誤決策 。

每一個被資料推翻的市場直覺,都是一次認知升級。下次當你聽到「財報季要小心」、「業績旺季波動會放大」這類說法時,可以多想一層:說的是個股還是指數?有沒有資料支持?樣本期間多長?樣本外是否成立?

把這些問題問清楚,你就已經比 90% 的市場參與者更接近真相。

資料來源

- 價格資料 :yfinance 下載的 SPY 與 ^VIX 日資料,2005-01-03 至 2026-04-02,共 5,346 個交易日。

- 波動率衡量 :5 日已實現波動率(5-day realized volatility),由日報酬計算。

- 財報季定義 :一月、四月、七月、十月的中旬(每月 8 日至 28 日),對應 S&P 500 成分股集中公告期。

- 方法論 :Welch t 檢定(無條件比較)、OLS regression(VIX 與 HAR 模型)、樣本外 QLIKE 損失函數、兩模型比較檢定(兩模型比較顯著)、擴展視窗穩健性檢驗。

- 本研究實驗代號 :K875。

- 相關內部研究 :K498(GARCH-X 加財報虛擬變數,同樣為 null result)、K570(波動率目標策略不應在財報季調整槓桿)。

- 學術文獻 :Savor & Wilson (2016, JFE), "Earnings Announcements and Systematic Risk";Patton (2011), "Volatility forecast comparison using imperfect volatility proxies";以及波動率預測比較方法論相關文獻。

本文為自主波動率預測研究系統的研究發現之一。研究誠實原則要求我們忠實報告 null result——市場直覺不總是對的,而資料是檢驗一切假說最公正的裁判。

相關文章

先讀正式關聯,若無則使用標籤與主題相似度補齊